Después de siete meses del 2025, algunas campañas de nuestros productos más importantes van terminando hasta el 2026, como es el caso de la palta, y otros productos que recién van a comenzar en su parte más importante de producción del presente año, como es el caso del arándano.

El análisis de estos primeros meses muestra un mundo que ha tenido condiciones favorables para la producción agroexportadora en casi todos los países y para casi todos los productos. Es decir, este es un año en el que la competencia ha venido por todos los frentes y en todos los productos. Los anuncios de aranceles en EE.UU. han generado algunas volatilidades en los costos, usualmente subiendo el precio internacional; sin embargo, la tendencia clara del 2025 es hacia presionar fuertemente a la baja a los precios debido al buen año productivo mundial.

El Perú, líder mundial en agroexportaciones de frutas frescas, tiene un sector agroexportador con una fotografía cada vez más compleja. La intensidad de las campañas, especialmente de la palta y el arándano, han elevado los volúmenes generando un posible cierre holgado en términos de oferta peruana. Sin embargo, esto ha creado situaciones bastante complicadas en cuestiones de precio, pues ante las grandes caídas de precio se obliga a medir con cautela la capacidad del sector de transformar ese crecimiento en volumen en efectivamente mayores valores exportados.

EL 2025 SEGUIRÁ LA TENDENCIA DE CRECIMIENTO EN LAS AGROEXPORTACIONES

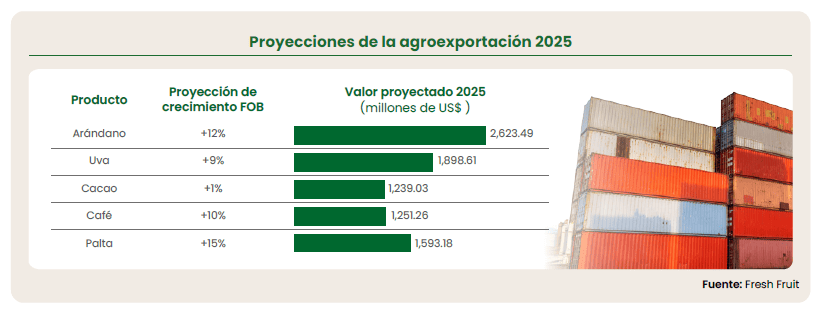

Partiendo de las cinco principales partidas de la agroexportación peruana cuyas campañas están avanzadas y que suelen concentrar el 63.5% del valor (arándano, uva, palta, cacao y café), la actual estimación base para el cierre de este 2025 es de US$ 13,500 millones para el sector agroexportador, con un crecimiento de 9.5% respecto al año 2024. El panorama viene muy complejo para los agroexportadores por muchos factores tanto exógenos como internos: la logística internacional y la domestica, los controles sanitarios de destino, la disponibilidad de contenedores y la dinámica de colocación impactan directamente tanto en el precio como en la capacidad de generar valor en el sector por lo que queda del año.

En los últimos meses se han hecho más evidentes varios de estos cuellos de botella. Los puertos peruanos han enfrentado episodios de congestión recurrente, particularmente en el Callao, donde en el primer trimestre del 2025 se registraron retrasos de hasta 15 días para el atraque de buques y una escasez de transportistas para el retiro y entrega de contenedores. Entre enero y mayo de este año, el movimiento total de carga en los puertos públicos creció 14.8% interanual, con el Callao concentrando la mayor parte del flujo, lo que acentuó la sobrecarga operativa en muelles y la competencia por capacidad entre terminales. A estas limitaciones se suma un incidente sin precedentes recientes: el 1 de agosto del 2025, el portacontenedores Ever Lunar perdió alrededor de 50 contenedores mientras se encontraba fondeado en la bahía del Callao, lo que obligó al cierre temporal del puerto y generó nuevas disrupciones en las cadenas logísticas, afectando especialmente a productos perecibles sensibles a cualquier día adicional en tierra.

El inicio de operaciones del megaproyecto del Puerto de Chancay empieza a reconfigurar la logística nacional, su calado y equipamiento permitirán reducir entre 10 y 12 días los tiempos al Asia y podrían concentrar de 22% a 25% de las agroexportaciones, especialmente de frutas, gracias a servicios de frío y conexiones directas. Sin embargo, su impacto dependerá de mejorar la conectividad vial, los procesos aduaneros y la articulación con parques logísticos como “Chancay Park”.

El país viene tomando medidas para asegurar la calidad de las agroexportaciones: en palta se van a fijar límites de 22% de materia seca para tratar de garantizar mínimos con la calidad del producto exportado. Además, se evalúan acciones para evitar rechazos y alertas sanitarias en mercados exigentes. El caso más visible para la palta en el 2025 fue con la Unión Europea que emitió múltiples notificaciones RASFF* por cadmio en lotes procedentes del Perú, con interceptaciones reportadas por Países Bajos (entre marzo y mayo) y Francia (en junio); varios casos registran valores alrededor de 0.065 mg/kg (límite: 0.05 mg/kg). Estas incidencias han forzado retiros en frontera, análisis extra y trazabilidad reforzada, elevando costos y plazos de despacho, y afectando la confianza de compradores. Gremios y técnicos reportan que, solo hasta junio del 2025, las notificaciones acumuladas por cadmio en palta peruana ya sumaban dos dígitos, impulsando mapeos de suelos y monitoreo precosecha para delimitar áreas de riesgo.

El 2025 muestra una marcada caída en los precios internacionales de los principales productos agroexportados por el Perú durante los últimos meses. La palta acumula un retroceso de alrededor del 26% solo en julio, el cacao ha corregido cerca del 41%, el arándano ha bajado un 38% y la uva registra una disminución del 17%. Esta tendencia responde en gran medida al rebote de la oferta global, pues competidores clave como México, Sudáfrica, Marruecos, Chile y varios países de África Occidental han incrementado significativamente sus volúmenes de exportación. A ello se suma la normalización de cosechas tras fenómenos climáticos previos, que ha devuelto al mercado un nivel de abastecimiento más alto del esperado, presionando los precios a la baja.

LOS PRECIOS INTERNACIONALES, EL FACTOR FUNDAMENTAL PARA EL 2025

La situación es especialmente relevante porque, si bien el Perú ha mantenido o incluso incrementado sus volúmenes embarcados, la mayor competencia global, reduce el poder de negociación de los exportadores peruanos en ventanas estratégicas, sobre todo durante los meses en que históricamente obtenían precios premium. Esta caída de precios impone tareas a los empresarios y a las autoridades peruanas para mejorar la comercialización de forma que se dispongan de mejores formas de atender a los clientes internacionales y tener diversificación de mercados con generación de valor agregado sosteniendo la rentabilidad sin erosionar márgenes, lo que encarece proporcionalmente la logística y obliga a los actores del sector a buscar mayor eficiencia en costos.

Con todo ello, en un escenario optimista donde las situaciones mejores, los precios se recuperen y se genere colocaciones correctas se podrían sobrepasar los US$ 14,500 millones, generando un crecimiento que supere los 17.5% de crecimiento. En cambio, en un posible escenario negativo —con precios que caigan todavía más faltando dos campañas importantes como la uva y el arándano—, los envíos podrían quedarse en US$ 12,929 millones, llegando a crecer apenas 5%.

(*) Rapid Alert System for Food and Feed es una red de alerta que facilita el intercambio rápido y eficiente de información entre los estados miembros y la Comisión Europea sobre riesgos detectados en alimentos y piensos que puedan afectar la salud humana.