El mercado mundial del cacao y sus derivados es uno de los más importantes dentro de la agroexportación. Para el año 2024 alcanzó un valor cercano a US$ 91,618 millones, con una producción global cercana a las 5 millones de toneladas anuales. Esto lo convierte en una mercancía con un valor siete veces mayor que el total de agroexportaciones del Perú. Además, supera al café, otro grano tradicional de gran relevancia, cuyas exportaciones mundiales alcanzaron los US$ 51,499 millones.

África Occidental y América Latina son los principales productores mundiales del cacao. Predomina la producción en pequeñas y medianas parcelas, cuyos granos son acopiados por grandes exportadores, traders. Sin embargo, existen diferencias clave, en África los cultivos son más pequeños y el control estatal es mayor, con mecanismos de compras obligatorias que en Costa de Marfil rondan entre 7% y 9% de la cosecha. África presenta mayor irregularidad en la calidad y problemas de trazabilidad. Por el lado de América Latina, existen cadenas más directas, con cooperativas que exportan a chocolateros especializados, lo que ha permitido que países como el Perú y, en menor medida, Ecuador, se concentren en cacaos premium y diferenciados. También, países como Colombia tienen un mercado interno muy desarrollado que compite con el volumen que se dedica a exportaciones.

Los principales países productores que se dedican a la exportación están en África. Sin embargo, desde finales de la campaña 2023 se registraron graves problemas climáticos y sanitarios. Tras el fenómeno de El Niño de ese año, África Occidental sufrió sequías y heladas que redujeron significativamente su capacidad productiva. A ello se sumó el virus del brote hinchado del cacao (CSSV), que generó uno de los déficits más severos en décadas. Se estima que la producción mundial cayó alrededor de 13% al cierre de la campaña. El epicentro fue Ghana, cuya cosecha se desplomó a cerca de 370 mil toneladas, el nivel más bajo en 20 años. En Costa de Marfil la situación también fue negativa: la producción se redujo a unos 1.6 millones de toneladas y la calidad del grano se vio fuertemente afectada.

Como resultado, el mercado reaccionó disparando los precios a máximos históricos en los últimos meses del 2024, cuando superaron los US$ 12,900 por tonelada. Este proceso estuvo marcado por saltos bruscos, baja liquidez y fuerte especulación.

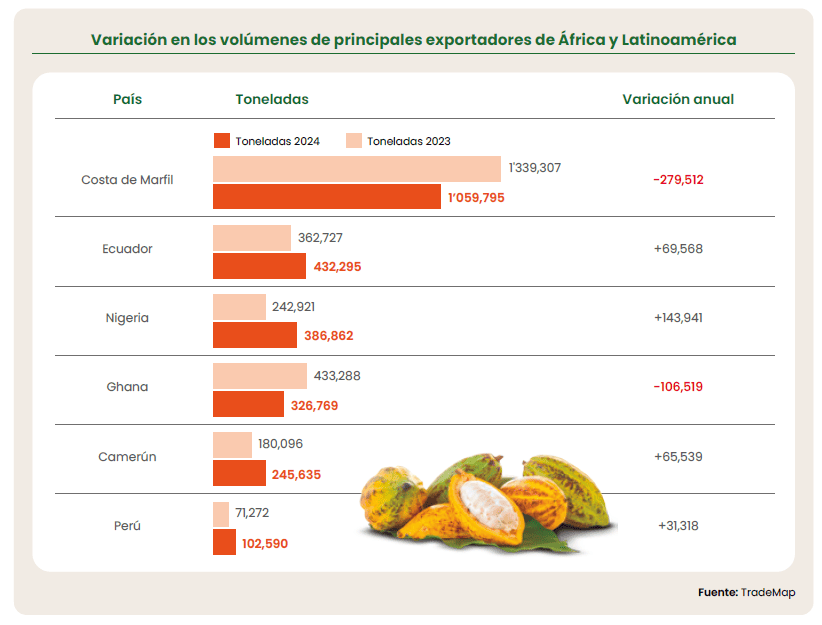

En el año 2024, los principales productores y exportadores de cacao en grano estuvieron África Occidental, con Costa de Marfil como líder indiscutible, con una participación cercana al 20%. Ecuador, gracias a las fluctuaciones productivas escaló al segundo lugar con el 17%, Nigeria con 12%, Ghana con 8% y Camerún con 6% completaron los cinco países más grandes en exportaciones de cacao.

Cabe destacar que los granos de cacao son solo el inicio de una amplia cadena. Los principales derivados como pasta, manteca, polvo, entre otros, se procesan también en los países productores, aunque la chocolatería fina suele estar concentrada en grandes centros industriales de Europa y Asia. Esto modifica el mapa de comercio internacional. En derivados, los Países Bajos lideran con 11.6% de participación; seguidos de Alemania, con 11.5%; y Costa de Marfil, con 7.8%. A su vez, Malasia e Indonesia han ganado protagonismo, con un 8% combinado del mercado mundial, consolidándose como abastecedores de Asia.

Con respecto a la transformación del cacao de forma industrial, las multinacionales procesadoras que más destacan son Barry Callebaut, líder global con cerca de 1 millón de toneladas vendidas al año; Cargill, con plantas en Ghana (90 mil toneladas); y Costa de Marfil (su complejo de Yopougon es el mayor de África) y Olam (Singapur), con más de 120 mil toneladas tras adquirir BT Cocoa en Indonesia. Estas compañías influyen en el mercado al estabilizar la oferta y financiar las operaciones de los productores de cacao.

A pesar de las mejoras en precios del grano del cacao, estas empresas enfrentan márgenes reducidos debido a la competencia y a las nuevas capacidades productivas.

En el plano regulatorio, la Unión Europea ha implementado la Regulación contra la Deforestación (EUDR), que exige demostrar que el cacao no proviene de áreas deforestadas después del 2020. Esta medida obliga a garantizar trazabilidad completa y favorece certificaciones como Fairtrade o Rainforest Alliance. Al mismo tiempo, limita la expansión agrícola en países amazónicos, aunque impulsa la valorización de lotes diferenciados bajo esquemas sostenibles. En este contexto, el Perú y Ecuador han ganado espacio con cacaos finos de aroma certificados.

Hasta mayo del 2025, los precios internacionales se mantuvieron en niveles altos, lo que motivó a los productores a incrementar su oferta. Sin embargo, en junio se anunció un importante repunte de la producción en Ghana (con expectativas de alcanzar unas 600 mil toneladas este año) y la entrada en producción de nuevas plantaciones en África Occidental. Esto mejoró las perspectivas de oferta, provocando correcciones a la baja en los precios, con impactos visibles en países productores como el Perú.

En el caso peruano, actualmente es el octavo exportador mundial de cacao en grano y el segundo en América, solo detrás de Ecuador. Gracias al contexto de déficit en África y precios elevados, el Perú logró aumentar su participación de 2.3% a 3.9%. Incluyendo derivados, el país alcanzó un récord en el 2024 con más de 156 mil toneladas exportadas por un valor cercano a US$ 1,227 millones.

No obstante, el Perú enfrenta importantes desafíos: la dispersión geográfica de las zonas productoras en la selva eleva los costos logísticos; el acceso limitado al crédito restringe la renovación de plantaciones; y factores como el cambio climático y plagas locales (moniliasis, vaina negra) continúan amenazando la productividad.

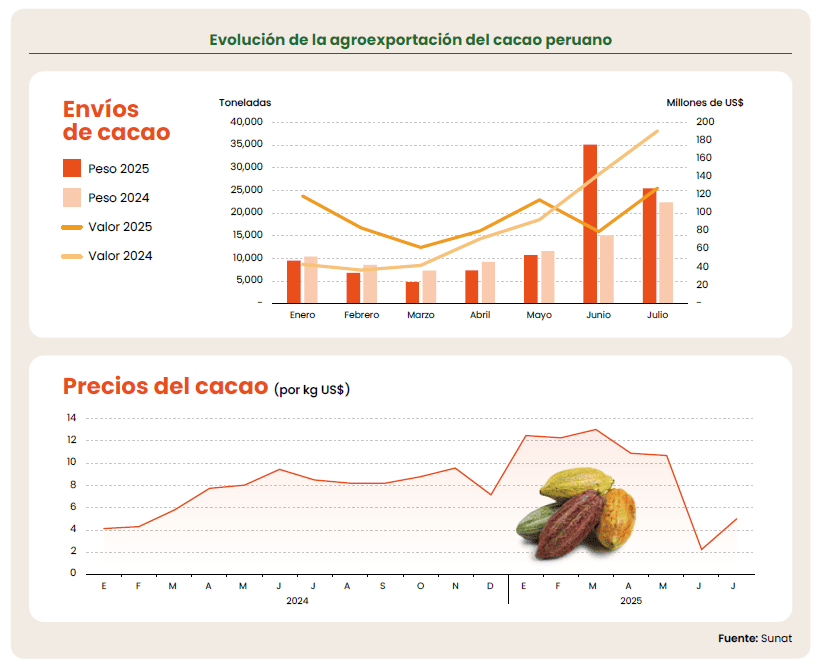

En el 2025, los envíos peruanos han mostrado un crecimiento en volumen: hasta julio se exportaron cerca de 100 mil toneladas en todas sus presentaciones, un alza del 18%. Sin embargo, los precios cayeron drásticamente. El precio promedio de junio fue US$ 2.27/kg (76% menos que el año anterior) y para el mes de julio fue de US$ 5.01/kg (42% menos). Por ello, pese al aumento en volumen, el valor exportado hasta julio fue de aproximadamente US$ 665 millones (+7%).

De mantenerse esta tendencia, el incremento en valor dependerá principalmente del mayor volumen exportado. En un escenario favorable, las colocaciones podrían superar las 180 mil toneladas en el 2025 (+15%), con un valor cercano a US$ 1,300 millones (+5%). Sin embargo, si los precios siguen bajos, el resultado sería muy similar al del 2024, pese al mayor dinamismo en la oferta.