Comienza el turno de arándano de tomar la posta para guiar las agroexportaciones peruanas. Sin embargo, parece que la situación será similar a nuestros otros productos pilares. El crecimiento de dos dígitos que se espera pueda lograr el arándano se basará en un incremento de volumen de producción y una fuerte caída del precio.

El mercado mundial del arándano atraviesa una fase de crecimiento bastante dinámico, aunque con episodios periódicos de reajuste. Actualmente la fruta dejó de ser una novedad y se ha convertido en un producto muy solicitado dentro de la canasta agrícola mundial, con una demanda relativamente estable a lo largo del año. El comercio internacional arándano es de casi US$ 7,000 millones y las proyecciones actuales apuntan a que podría alcanzar los US$ 10,000 millones para el 2030.

Sin embargo, esta expansión no está exenta de grandes desafíos. La temporada 2025 ha estado marcada por dinámicas de producción cambiantes, afectadas tanto por decisiones de los productores como por factores climáticos. Desde lluvias torrenciales en España, que dificultan su rol como proveedor clave en Europa, hasta heladas en Polonia que han puesto en riesgo parte de su producción. Por otro lado, los productores latinoamericanos mantienen su senda de crecimiento productivo, apostando no solo por la apertura de nuevos campos sino también por la reconversión varietal.

El Perú es el principal exportador mundial de arándano. El modelo peruano se distingue por una expansión agresiva y planificada de las áreas de cultivo, en torno a 3,000 hectáreas nuevas cada año, que ha permitido alcanzar cerca de 25,000 hectáreas en producción. Una estrategia de reconversión varietal con más de nueve variedades distintas representando alrededor del 80% del total exportado, lo que ha permitido mejorar la calidad, la resistencia y extender el calendario de cosecha. Este enfoque, apoyado en innovación tecnológica e inversión, ha permitido al país no solo aumentar volumen, sino también adaptar su oferta a las exigencias de mercados cada vez más sofisticados.

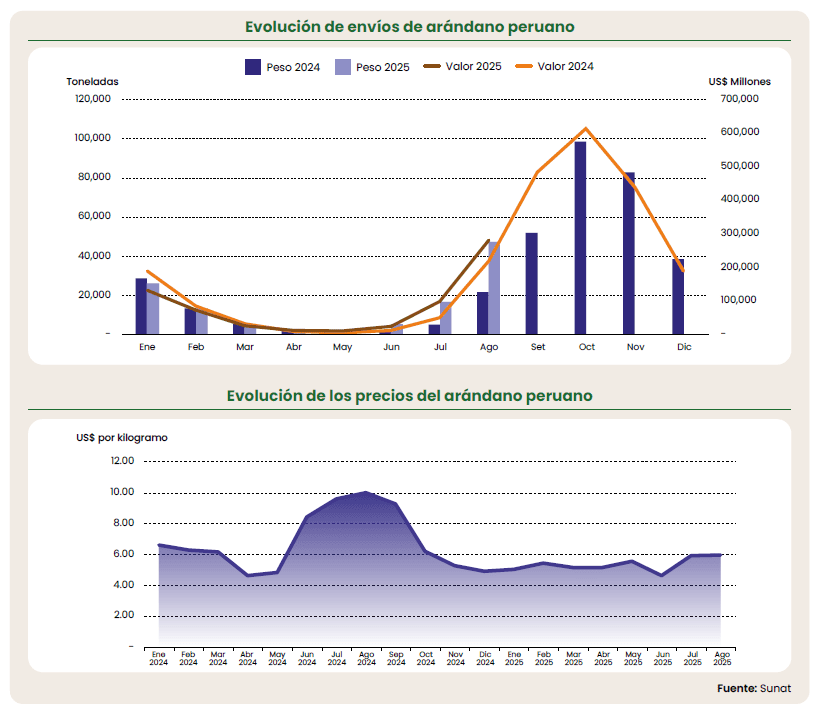

La campaña peruana 2025/2026 comenzó en mayo y refleja tanto el éxito como las tensiones de este modelo. Volúmenes sin precedentes al inicio de la campaña han permitido que, al cierre de agosto del 2025, 71,957 toneladas por US$ 420 millones hayan sido exportadas. Esto representa un crecimiento impresionante del 137% en volumen respecto al mismo periodo del año anterior, aunque el valor solo creció un 44%, debido a la fuerte contracción de los precios internacionales.

La sobreoferta ha provocado una caída del precio promedio de casi 39% en lo que va de campaña, situándolo en US$ 5.83 por kilogramo. La presión fue especialmente intensa en agosto, cuando el precio se redujo un 41% ante la dificultad del mercado para absorber los volúmenes concentrados. A ese reto se suma una vulnerabilidad crítica en la cadena logística: la congestión en puertos como el Callao, la escasez de transporte y la competencia con otros productos (por ejemplo, la uva de mesa en temporada alta) generaron cuellos de botella significativos en la campaña anterior, una situación que amenaza con repetirse ante volúmenes incluso mayores.

A pesar de estas problemáticas, el sector peruano cuenta con oportunidades importantes para asegurar su rentabilidad a largo plazo. La principal es la diversificación de mercados: mientras destinos tradicionales como Estados Unidos y Europa muestran un crecimiento más lento, los mercados asiáticos — con China a la cabeza— se perfilan como estratégicos para la expansión futura. El notable incremento de las exportaciones a Singapur, que se multiplicaron por ocho al inicio de la campaña, demuestra el potencial de la región y posiciona a ese país como puerta de entrada clave al Sudeste Asiático. Recientemente también se logró el acceso al mercado de Indonesia.

La otra gran oportunidad radica en la innovación genética continua: la industria apuesta por introducir nuevas variedades licenciadas (por ejemplo, desarrollos de la Universidad de Florida y otras entidades) que ofrecen atributos diferenciados en sabor, firmeza y tamaño —mencionadas en la industria como Albus, Colossus, Magnus, Keecrisp y FL19-006—, cada una adaptada a ventanas de producción y preferencias de mercado distintas. Esto permite a los productores apuntar a nichos premium y evitar la saturación. Es especialmente relevante porque la demanda en mercados del Lejano Oriente se inclina cada vez más por bayas de mayor calibre en envases de alta calidad.

De cara al cierre de la campaña, las proyecciones apuntan a que el Perú superará las 400,000 toneladas exportadas, lo que supondría un crecimiento cercano al 25% en volumen. Sin embargo, se estima que el valor total crecerá apenas entre un 8% y 13%, reflejando la crisis de precios. La industria es consciente de la competencia de otros actores globales, como Sudáfrica, que observa con cautela el gran volumen peruano. El futuro del liderazgo de Perú dependerá de su capacidad para equilibrar volumen y valor. Para ello será fundamental acelerar la diversificación de mercados, reforzar la promoción comercial en periodos de mayor oferta para estimular la demanda y —sobre todo— resolver los urgentes desafíos logísticos mediante una mayor coordinación público-privada y la adopción de nuevas tecnologías de transporte.

La clave del éxito ya no radica solo en producir más, sino en diferenciarse y ser más eficiente en un mercado global cada vez más competitivo.