Los cítricos son productos altamente consumidos a nivel mundial. Este mercado generó cerca de US$ 16,596 millones en exportaciones en el 2024 y está formado casi en su totalidad por naranjas, mandarinas, limas y limones.

El crecimiento peruano en el mercado de frutas frescas ha llevado a que las empresas del Perú incluyan en su canasta de productos algunos cítricos, con lo cual se ha logrado un posicionamiento peruano como actor clave del mercado mundial, aunque aún no tan importante como en otros productos agrícolas.

España fue el principal exportador de cítricos en el 2024 con US$ 3,660 millones, 22% de las ventas mundiales. Sudáfrica, con US$ 1,809 millones (11%); China, con US$ 1,537 millones (9%); Egipto, con US$ 1,227 millones (7%); y Turquía, con US$ 1,049 millones (6%) completaron la lista de principales exportadores. El Perú se ubicó en décima posición, aunque con solo US$ 554 millones.

Con respecto a la producción de cítricos para el año 2025, las proyecciones para este año en el hemisferio norte indican una baja general del 8.73%, afectando notablemente a la Unión Europea y Turquía. Los países del hemisferio sur, incluyendo a Sudáfrica, Argentina, Perú y Chile, que se perfilan como mercados prometedores para Europa y Rusia, van a tener una ventana de oportunidades para atender a los clientes del hemisferio norte, por ejemplo, la demanda de naranjas pequeñas para zumo está especialmente alta en el sur de Europa, con escasez de oferta de Egipto y Sudáfrica.

El Perú tiene una perspectiva optimista para este año. El gremio de exportadores de cítricos estima que el volumen de exportaciones podría crecer hasta 12%, superando las 304,447 toneladas del 2024, debido a una recuperación en las mandarinas tempranas y un crecimiento continuo en las tardías, la lima Tahití y las naranjas. Los retos del 2025 para los productores de cítricos han sido un poco diferentes a los demás agroexportadores, los aranceles de Estados Unidos se han aplicado casi de forma similar para todos los competidores por lo cual no hemos tenido ventajas de menores tasas, salvo Sudáfrica que tuvo tasas más altas.

El incremento de los costos logísticos a nivel mundial y, en el Perú —por el gran volumen de exportaciones—, sigue disminuyendo la rentabilidad a los productos. Finalmente, no hay importantes nuevas plantaciones de cítricos desde el 2020, con lo cual, podría frenar el crecimiento hacia el 2030; y la presencia confirmada de la subespecie pauca de Xylella fastidiosa también representa una seria amenaza, con estimaciones de reducción de producción de cítricos de hasta 30% en zonas vulnerables.

Con respecto a la producción, España, aunque líder, muestra una producción irregular y una fuerte dependencia del mercado europeo (86% de sus exportaciones van a la Unión Europea). Sus exportaciones de cítricos a la región aumentaron un 7.2% en volumen en 2024/2025, destacando el repunte del pomelo (+19.5% respecto a la media de cinco años). La superficie cultivada de limón en España es de 54,000 hectáreas, con riesgo de sobreoferta si las condiciones climáticas se normalizan.

Brasil, por su parte, es el mayor productor mundial de naranjas, con 13 millones de toneladas destinadas principalmente a la industria del zumo. Su modelo se caracteriza por grandes explotaciones con costos de producción más bajos y menos exigencias fitosanitarias que la citricultura europea. El tratado de Mercosur con la Unión Europea podría reforzar la posición brasileña en Europa, impactando la industria del zumo español. El modelo peruano, en contraste, se basa en la calidad, certificaciones como Global G.A.P., trazabilidad y diferenciación varietal.

La apuesta por híbridos tardíos patentados (Murcott, Tango, Orri y Nadorcott) ha sido clave, ya que representan gran parte de los envíos y permiten extender la ventana de cosecha de abril a noviembre, llegando a los mercados cuando la oferta del hemisferio norte es menor.

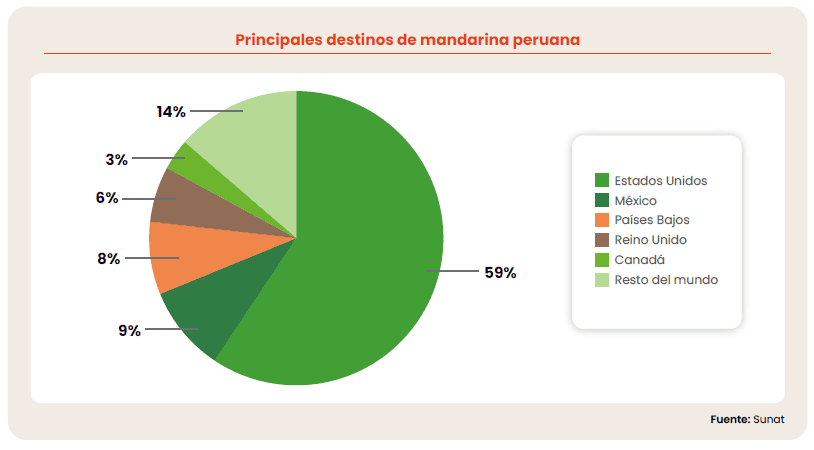

Las mandarinas son el cítrico fresco más exportado a nivel mundial, con un valor global de casi US$ 6,200 millones en el 2024. España lidera con US$ 1,538 millones (25%); seguida por China, con US$ 1,050 millones (17%); y Sudáfrica, con US$ 587 millones (9%). El Perú es el principal exportador de mandarina de Sudamérica y el séptimo del mundo, alcanzando un récord de 237.000 toneladas y US$ 317 millones en el 2024. Las mandarinas representaron el 62% del volumen total de cítricos exportados por el Perú entre enero y mayo del 2025, y el 73% hasta la semana 33 del 2025.

Las variedades tempranas como Satsuma, Primosole y Nova han mostrado una notable recuperación en el 2025, con incrementos del 88%, 200% y 112%, respectivamente, hasta la semana 27. Sin embargo, se prevé una menor disponibilidad de mandarinas tardías como la W. Murcott hacia el cierre de la campaña 2025.

Entre las oportunidades destacan el desarrollo de nuevas variedades patentadas para cubrir la ventana de abril a mayo, el puerto de Chancay como factor de competitividad en el mercado asiático y el interés de Japón en certificar más variedades peruanas. Como retos, la competencia de Marruecos y California en variedades tempranas presiona la rentabilidad.

El mercado de mundial de exportaciones anuales de naranjas fue de US$ 5,277 millones para el año 2024. España, con US$ 1,193 millones (22.6%); Egipto, con US$ 893 millones (16.9%); y Sudáfrica, con US$ 759 millones (14.4%) son los principales exportadores. Perú exportó 33,357 toneladas de naranja en el 2024, valorizadas en US$ 42 millones, con un incremento notable en los envíos de jugo y derivados.

En el 2025, las exportaciones de naranja peruana, especialmente la variedad Valencia (para jugo), se espera que sigan creciendo debido a los excelentes precios internacionales, que han cuadruplicado el valor del jugo concentrado en los últimos años. Los calibres pequeños (88 a 105) para zumo están muy demandados en el sur de Europa debido a la limitada oferta de Egipto y Sudáfrica. Como oportunidades se observa la menor producción de naranjas en Estados Unidos (especialmente en Florida, con una caída del 33%) y Europa (debido a sequías en España e Italia), lo que crea una mayor necesidad de importaciones.

La industria española de zumo se enfrenta a una competencia importante con Brasil debido al tratado de Mercosur, y la crisis del Mar Rojo ha complicado las exportaciones de naranjas egipcias a los mercados asiáticos.

Finalmente, el comercio mundial de limones y limas (incluyendo la “lima” en la denominación peruana) alcanzó un valor cercano a los US$ 4,170 millones en el 2024. México lidera las exportaciones con US$ 844 millones (20%); seguido por España, con US$ 842 millones (20%); y Turquía, con US$ 361 millones (9%). La producción mundial de limón se estima en 10.2 millones de toneladas para la campaña 2024/2025, lo que representa una disminución del 6%, impulsada por caídas en Turquía (-31.2%), la Unión Europea (-14.4%) y Argentina (-4.8%). Mientras tanto, México y Estados Unidos han aumentado su producción. La oferta española de limón para este año se prevé en 1’260,000 toneladas, un 21% menos que la campaña anterior. Los envíos de limón de Argentina a Estados Unidos son un 30% menores esta temporada, redirigiéndose a Europa debido a mejores precios. El Perú exportó US$ 195 millones en limones en el 2024, con una participación del 5% en el mercado global. La lima Tahití fue un motor clave de crecimiento, representando el 31% de las exportaciones de cítricos peruanos entre enero y mayo del 2025, y se espera que alcance las 50,000 toneladas en el 2025.

Las exportaciones de limón Eureka crecieron un 143% hasta la semana 33 del 2025. Como oportunidades, la menor producción en Europa impulsa la demanda de importaciones del hemisferio sur, mientras que entre los retos figuran la expansión de nuevas plantaciones de limón en España que podría generar escenarios de sobreoferta en el futuro, así como la mayor producción doméstica y nuevos aranceles en Estados Unidos que podrían limitar las importaciones.

La campaña citrícola peruana del 2025, con un crecimiento proyectado y la recuperación de variedades tempranas, evidencia la resiliencia y el modelo competitivo del país, basado en la calidad y la diferenciación varietal. Sin embargo, para sostener este impulso y transformar los desafíos en oportunidades de crecimiento sostenido, es crucial abordar activamente los riesgos estructurales. Para ello, el Perú debe reactivar la inversión en nuevas plantaciones y la diversificación varietal para cubrir las ventanas de mercado desatendidas. Asimismo, la mejora de la infraestructura logística, como el puerto de Chancay, se presenta como una oportunidad para potenciar el acceso a mercados estratégicos como Asia. La vigilancia fitosanitaria, especialmente frente a la Xylella fastidiosa, es indispensable para proteger la producción agrícola nacional.