El mercado internacional de la palta está marcado por un notable incremento en la oferta que ha generado una fuerte presión a la baja sobre los precios. El aumento de los volúmenes peruanos está reconfigurando las dinámicas comerciales en destinos clave como Europa y Estados Unidos, afectando la rentabilidad de productores y exportadores a nivel global. Aunque la producción ha alcanzado volúmenes récord, el valor de las exportaciones no crece al mismo ritmo, lo que plantea serios desafíos para la sostenibilidad del sector.

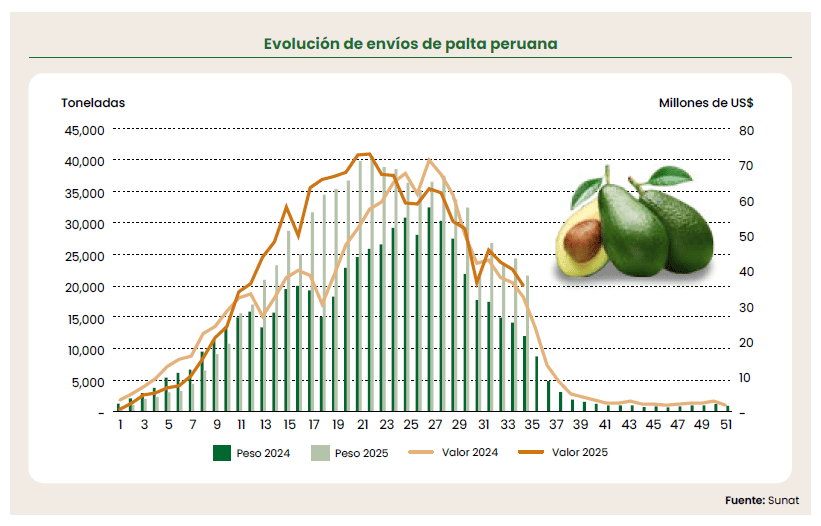

La principal razón detrás de la caída de precios es la explosión en la oferta de palta peruana. En los primeros seis meses del 2025, las exportaciones de palta del Perú superaron las 545,859 toneladas, un incremento del 35% en volumen respecto al año anterior. Este crecimiento masivo ha provocado una saturación en los mercados de destino, especialmente en Europa. La demanda en el mercado europeo no ha sido suficiente para absorber el volumen adicional, lo que ha derivado en acumulación de producto en los almacenes y en una inevitable “guerra de precios”.

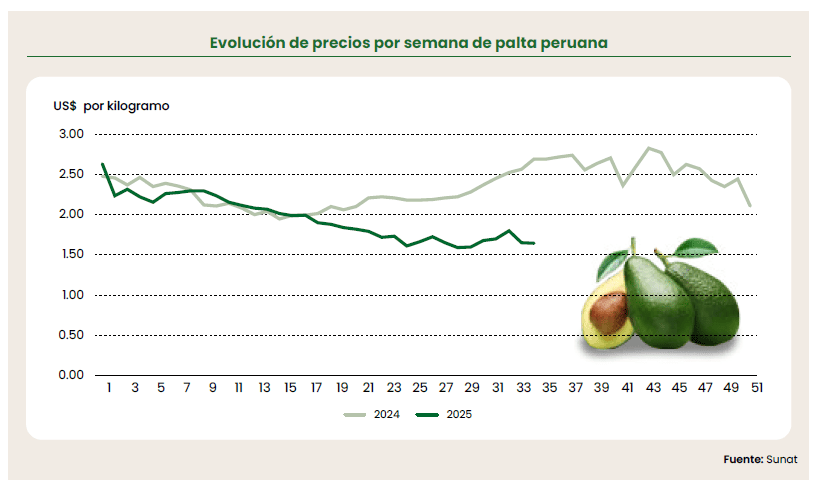

En agosto, por ejemplo, los embarques de palta peruana aumentaron un 56% en volumen, pero su valor apenas creció un 5%, clara señal del impacto de la sobreoferta. Ese mismo mes se registró una caída promedio del 33% en el precio, que descendió hasta apenas US$ 1.71 por kilogramo. En destinos específicos como Italia o España, el mercado del aguacate Hass peruano se desplomó, con precios a la baja que se prevé se mantendrán hasta principios de octubre.

Es probable que lo peor ya haya pasado en términos de precios, ya que entre las semanas 27 y 29 suele registrarse uno de los puntos más bajos, coincidiendo con los mayores volúmenes de cosecha. Sin embargo, en las semanas posteriores no se observó la recuperación habitual que tiende a elevar los precios hacia la semana 44, por lo que es esperable que este patrón no se repita y que la recuperación se postergue hasta las primeras semanas del 2026.

La concentración de los envíos en determinados mercados y calibres agrava el problema. Europa continúa siendo el principal destino para la palta peruana, con Países Bajos y España concentrando el 51% del valor total exportado en el primer semestre del 2025. Esta dependencia genera una elevada vulnerabilidad frente a la saturación. La situación se ve aún más complicada por una abundante oferta de calibres grandes (10, 12, 14), tradicionalmente demandados en el sur de Europa, lo que ha sobrecargado este nicho de mercado. Paralelamente, la competencia internacional se intensifica. México, principal exportador mundial, aunque mantiene el dominio en el mercado estadounidense, se ha visto obligado a liquidar su producto a precios muy bajos debido a la sobreoferta de otros países, incluido el Perú. Los productores mexicanos señalan que la palta peruana ha consolidado una fuerte presencia en España y Europa, llegando con precios mucho más bajos, en ocasiones hasta la mitad del producto mexicano. A ello se suma la creciente competencia de países como Colombia y diversas naciones africanas, que también reducen sus precios para ganar participación de mercado.

De cara al cierre de la campaña, las perspectivas son mixtas. Aunque el volumen total de exportación de palta peruana para el 2025 se proyecta con un crecimiento cercano al 30%, se prevé que los precios bajos se mantengan en los próximos meses. No obstante, algunos analistas estiman una ligera recuperación hacia finales de año, impulsada por una menor oferta y por una demanda creciente en Europa durante la temporada invernal.

La expectativa es que la reducción de la oferta peruana permita una mejora en los márgenes de precios a partir de enero del 2026. Además, la apertura de nuevos mercados, como el recientemente anunciado acuerdo con Indonesia, podría contribuir a aliviar la presión sobre los destinos tradicionales y a estabilizar los precios en el largo plazo.

Las consecuencias de esta coyuntura son significativas. Para los productores y exportadores, la caída de precios implica una menor rentabilidad, a pesar de los mayores volúmenes de producción. Este escenario, en el que el crecimiento en volumen no se traduce en un incremento proporcional del valor, pone en riesgo la sostenibilidad del modelo de expansión del sector. Dicho modelo de producción, que en el Perú involucra a más de 22,000 productores —muchos de ellos con menos de una hectárea—, resulta particularmente vulnerable a la volatilidad de los precios. Frente a estos desafíos, el mercado podría reaccionar mediante soluciones estratégicas como la diversificación de destinos hacia mercados asiáticos con demanda creciente, como China, Japón y Corea del Sur, que ya representan cerca del 10% del valor exportado y ofrecen precios superiores al promedio.

Otra vía sería mejorar la cadena logística, aprovechando infraestructuras como el nuevo megapuerto de Chancay para optimizar los tiempos de tránsito hacia Asia. Finalmente, será crucial apostar por un mayor valor agregado, priorizando la calidad, la diferenciación y la sostenibilidad, con el fin de consolidar a la palta peruana no solo como un commodity, sino como un producto de alto valor en los mercados más exigentes.