Las perspectivas para la campaña de uva que inició en septiembre del 2025 son más que alentadoras, vienen de una campaña anterior con una reducción de hasta 17% en los precios, pero, se prevé que el valor promedio de la uva peruana continúe su tendencia ascendente y alcance los US$ 3.00 por kilogramo, uno de los más altos de su historia. El Perú se ha consolidado como un referente internacional en la formación de precios. No obstante, la volatilidad del mercado y la presión de competidores como Chile y Sudáfrica hacen indispensable una estrategia sólida para proteger la rentabilidad.

En este contexto, la diversificación varietal se ha convertido en la mayor fortaleza de la uva peruana. El país ha evolucionado de un modelo dependiente de variedades tradicionales hacia otro basado en innovación genética. Actualmente, cultiva más de 60 variedades, aunque la exportación se concentra en aquellas con mayor demanda. El cambio más notable es el predominio de las uvas sin semilla, que ya representan cerca del 75% exportado.

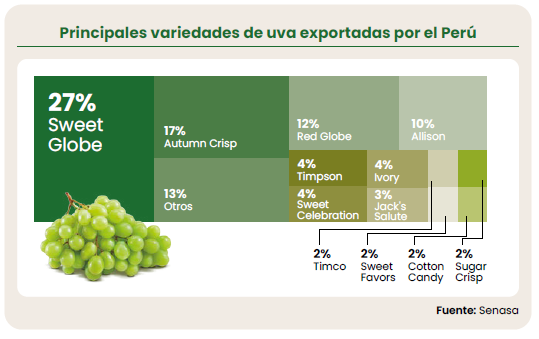

La Sweet Globe, variedad blanca sin semilla, lidera con el 27% de participación, seguida por Autumn Crisp (17%), Allison (10%) y Sweet Celebration (4%). Pese a este avance, la tradicional Red Globe mantiene un 12% del total gracias a su fuerte aceptación en los mercados asiáticos. En conjunto, las variedades patentadas ya abarcan más del 75% del área cultivada, reflejando una reconversión varietal profunda y estratégica.

Entre las variedades premium, la Moscatel sobresale con precios superiores a US$ 6.5 por kilogramo y se espera que en la próxima campaña mantenga esa fortaleza frente a la caída de otras. La Cotton Candy, con mayores volúmenes de exportación, alcanzó un promedio de US$ 4.27 el año anterior; mientras que la Autumn Crisp destacó con US$ 3.47 por kilogramo, consolidándose como líder dentro de la canasta peruana. Sin embargo, algunas variedades como Red Globe o Timpson han mostrado mayor vulnerabilidad, situándose por debajo de los US$ 3 por kilogramo.

La resiliencia de este portafolio diversificado frente a la presión de precios responde a principios económicos claros. En primer lugar, la diferenciación: las variedades patentadas ofrecen atributos superiores —textura crujiente, mayor dulzura, mejor vida poscosecha— que justifican precios más altos y las distinguen de las uvas estándar.

En segundo lugar, la segmentación de mercados: mientras la Red Globe encuentra demanda en Asia, especialmente en China, las variedades seedless dominan Estados Unidos y Europa. Este enfoque permite a los exportadores ajustar su oferta a cada destino y maximizar la rentabilidad, reduciendo la dependencia de un único segmento y amortiguando los efectos de la volatilidad global.

A pesar de los avances, persisten desafíos importantes. La logística es crítica, pues el 99.5% de los envíos se realiza por vía marítima y requiere inversiones constantes en cadena de frío. Además, existe una elevada concentración de destinos: Estados Unidos absorbe el 51% del valor exportado, lo que genera vulnerabilidad frente a cualquier fluctuación de ese mercado. La competencia internacional también se intensifica, con Chile renovando su portafolio varietal y Sudáfrica capitalizando su ventana de cosecha. A nivel interno, diez grandes empresas concentran más del 53% del valor exportado, lo que limita la participación de pequeños y medianos productores.

Para asegurar la competitividad futura de la uva peruana, es fundamental diversificar mercados, reduciendo la dependencia de Estados Unidos y ampliando la presencia en Asia y Europa. El megapuerto de Chancay será una ventaja clave para esta estrategia. Se debe profundizar en innovación y en el recambio varietal, asegurando que la oferta peruana se mantenga alineada con las tendencias globales y las demandas más exigentes.