Las agroexportaciones peruanas sumaron US$ 1,308 millones en septiembre, superando en 2% al mismo mes del 2024. Con ello se mantiene el regreso a la senda de crecimiento interrumpida en julio, aunque no se pudo sostener la tasa de aumento de 14% registrada el mes anterior ni las tasas superiores al 20% observadas durante el primer semestre; en consecuencia, septiembre se convierte en, de los periodos transcurridos, uno de los de menor crecimiento —salvo julio, que fue el único mes con caída—.

En ese mes, el arándano encabezó las exportaciones, aportando cerca del 32% del valor total; le siguieron el café, impulsado por los precios y con casi 20% de participación; y la palta, en etapa de cierre de campaña, con alrededor del 8%.

El comportamiento registrado es muy parecido al de agosto. En cuanto a destinos, en septiembre se produjo un cambio: Europa fue el principal mercado, con más del 39% de participación; seguido por Estados Unidos, con casi 34%; y China, con cerca del 5%. Este giro respondió, principalmente, al desempeño del café y a la concentración de sus envíos hacia Europa en ese mes.

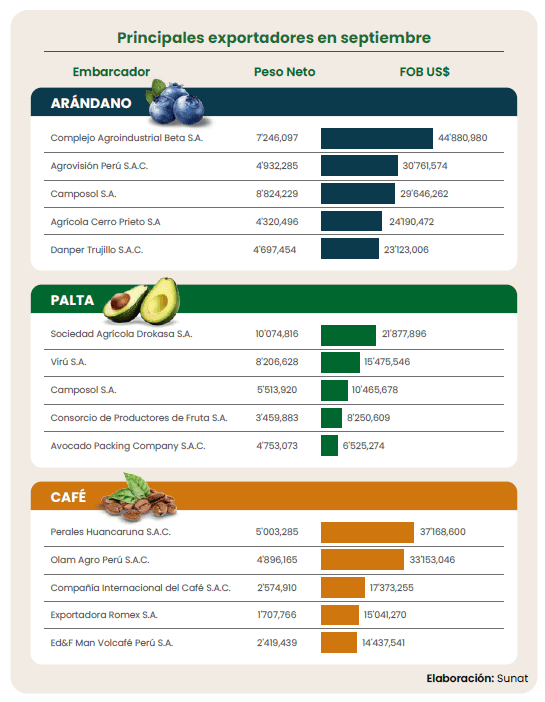

En el ranking mensual de empresas agroexportadoras, la primera posición la ocupó Macchu Picchu Foods S.A.C., con cerca de 3.5% de participación; su liderazgo como mayor exportador de cacao le permitió nuevamente encabezar la lista pese a que el cacao no figura entre los tres productos con mayor valor exportado. Le siguió Complejo Agroindustrial Beta S.A., con 3.4% —con envíos de arándano, palta y mandarina—; y en tercer lugar se ubicó Camposol S.A., con cerca de 3% y volúmenes relevantes de arándano, palta y, en menor medida, mango.

El arándano fue el producto más exportado en septiembre: casi 80,504 toneladas por un valor aproximado de US$ 422 millones. Esto representó un notable aumento de 54% en volumen, pero una caída de casi 13% en valor respecto al mismo mes del año anterior. La razón principal estuvo en la fuerte reducción del precio, que se contrajo más de 43% hasta ubicarse en aproximadamente US$ 5.24 por kilogramo. Es preocupante porque septiembre, octubre y noviembre son meses pico de envíos y, pese al incremento de volumen, el desplome de precios compromete el cierre exitoso de la campaña. No obstante, hay reportes que anticipan mayores volúmenes hacia fin de año y comienzos del próximo, lo que podría atenuar la pérdida de valor.

El segundo producto por valor fue el café, con cerca de 44,458 toneladas y un valor aproximado de US$ 263 millones; registró un crecimiento de 14% en volumen y casi 32% en valor. El precio promedio del mes aumentó casi 16%, situándose alrededor de US$ 5.95 por kilogramo. Este comportamiento responde, en buena medida, a factores climáticos que afectaron la campaña de Brasil —el principal exportador mundial— y redujeron la disponibilidad de arábica, beneficiando las cotizaciones internacionales y a los exportadores peruanos.

La palta ocupó el tercer lugar, con envíos superiores a 51,921 toneladas y un valor cercano a US$ 102 millones: un incremento de casi 166% en volumen y 95% en valor. Este salto es notable porque, aunque el precio promedio retrocedió cerca de 27% (quedando en torno a US$ 1.97 por kilogramo), la mayor producción permitió un fuerte aumento en los volúmenes exportados en un mes que suele marcar la salida de campaña.

Otros productos para destacar son el cacao y el espárrago. El cacao mantuvo volúmenes altos —cerca de 19,614 toneladas por US$ 95 millones en septiembre—, lo que implicó un crecimiento de 16% en volumen, pero una caída de 31% en valor; su precio promedio retrocedió casi 41%, ubicándose alrededor de US$ 4.86 por kilogramo en sus distintas presentaciones. El espárrago acumuló cerca de 1,442 toneladas por un valor de US$ 37 millones, con un crecimiento de 4% en volumen, pero una disminución de 27% en valor, y su precio promedio marcó un retroceso cercano al 30%, quedando en aproximadamente US$ 3.20 por kilogramo.

En el acumulado enero–septiembre, las agroexportaciones peruanas alcanzaron aproximadamente US$ 9,011 millones, un crecimiento cercano al 16% respecto al mismo periodo del año anterior. Ese avance refleja, en parte, una desaceleración de las tasas de incremento que predominó a inicios de año debido a la caída de precios de varios productos líderes. Aunque aún restan por definirse los resultados finales de campañas clave como la uva y el arándano, se espera que la tendencia de desaceleración continúe hacia el cierre del año.

El Perú ha demostrado capacidad para abastecer importantes volúmenes al mercado mundial, pero en el 2025 la buena producción agrícola a escala global provocó episodios de saturación en ventanas temporales concretas que presionaron los precios internacionales. Por ello, resulta imprescindible que el sector público y privado comiencen a actuar de forma coordinada para promover la comercialización peruana en el exterior resaltando las ventajas de nuestros productos, disponibilidad de estos —especialmente los de gran calidad— a pesar de la distancia de producción al consumidor final (Estados Unidos, Europa o Asia). El Perú está en capacidad ofrecer la más alta calidad y los productos con más aceptación de los consumidores así tengamos una distancia considerable de los consumidores finales.

Sin embargo, la relación sector público y sector privado deben entregar más facilidades a los agroexportadores para que obtengan mejor información de inteligencia comercial de los mercados, vinculación con las empresas de transporte internacionales para disponer de más alternativas de rutas y servicios, mejorar el monitoreo de factores climáticos internacionales y seguir de cerca la evolución de las cosechas en los principales competidores; esas acciones permitirán anticipar movimientos de precios y ajustar oportunamente la estrategia de exportación hacia el cierre de campaña para preservar rentabilidad. Aún estamos a tiempo para que pequeñas inversiones puedan generar grandes retornos para el sector agroexportador.