El sector agroexportador peruano consolida su presencia en el nicho de los capsicum procesados, destacando el pimiento piquillo en conserva como un vector clave de crecimiento, aunque expuesto a la dinámica intensa del mercado global. A nivel macroeconómico, el comercio mundial de pimientos (dulces y picantes) alcanzó un valor aproximado de US$ 7,500 millones durante el 2024, manteniendo un crecimiento sostenido. La participación en este mercado se concentra en potencias agroindustriales con modelos de gran escala: México (23.9% del valor total), España (22.8%), Países Bajos (15.5%), Canadá (8.0%) y Estados Unidos (5.2%). Estos cinco países concentran cerca del 75% del valor total exportado.

El contexto internacional en el 2025 está marcado por la volatilidad climática y los problemas fitosanitarios, que han generado oportunidades coyunturales. En Europa, el principal proveedor — España— enfrentó una campaña de pimiento excepcionalmente difícil y prematura, especialmente en Almería, debido a plagas como Thrips parvispinus y a condiciones meteorológicas adversas que redujeron la producción de primera categoría y elevaron los precios. Esta escasez provocó un vacío de suministro en Alemania y Francia, impulsando la demanda hacia orígenes alternativos como Marruecos e Israel.

Paralelamente, en Norteamérica, la producción mexicana experimentó ligeras reducciones en superficie cultivada por la incertidumbre hídrica y la amenaza de posibles aranceles del 25% por parte de Estados Unidos, mientras que en Canadá la superficie de invernadero disminuyó por la incidencia de Fusarium. Estas disrupciones globales —incluidas las heladas que afectaron los cultivos en México a inicios de año— abrieron una ventana comercial que el Perú supo aprovechar durante la primavera boreal.

Las tendencias a largo plazo se orientan hacia el consumo selectivo de productos gourmet, la creciente demanda por sostenibilidad y certificaciones orgánicas en Europa y Norteamérica, y la necesidad de trazabilidad impulsada por la digitalización del comercio.

Los modelos de producción de los principales competidores difieren sustancialmente. México se enfoca en el alto volumen con bajos costos laborales para abastecer al mercado estadounidense a través de extensas plantaciones. España, en cambio, opera con modelos duales: utiliza invernaderos altamente tecnificados para la producción general de pimientos dulces, pero mantiene un esquema artesanal intensivo para el Pimiento del Piquillo de Lodosa (con Denominación de Origen – D.O.). Esta D.O. exige el asado a fuego directo y el pelado en seco, procesos que preservan el sabor pero requieren gran cantidad de mano de obra especializada, elevando los costos. Las empresas navarras compensan estos sobrecostos manteniendo el piquillo D.O. como producto de alto valor de marca, mientras diversifican hacia líneas más automatizables —como legumbres, caldos o tomate— para ganar eficiencia. Por su parte, Países Bajos se concentra en la logística y distribución de alto valor, importando y reexportando productos con certificaciones ambientales sólidas.

El modelo peruano de producción y exportación de piquillo combina la agricultura familiar con la gran agroindustria. El cultivo se concentra en las regiones costeras del norte, siendo Lambayeque la principal productora. Más de 11,000 familias de pequeños agricultores se dedican al cultivo de capsicum, utilizando sistemas de riego tecnificado y vendiendo su producción a grandes agroexportadoras —como Virú Group Perú S.A. y Green Perú S.A.— para su procesamiento industrial (asado y envasado en conserva). El país se distingue por el estricto cumplimiento de estándares internacionales de inocuidad como Global G.A.P. y HACCP, requisito indispensable para acceder a los mercados de Europa y Estados Unidos.

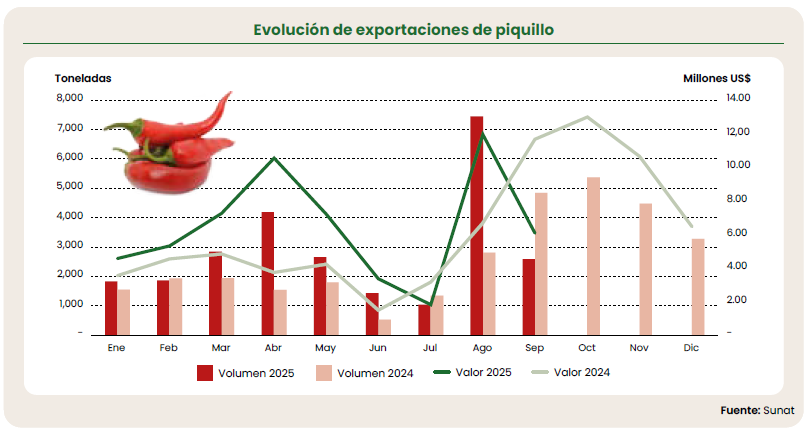

En cuanto al desempeño del 2025 (hasta septiembre), el sector ha mostrado una sólida recuperación tras un 2024 a la baja —que cerró con 18,605 toneladas y US$ 41.9 millones—. Las exportaciones totales de piquillo peruano alcanzaron 25,866 toneladas por un valor FOB de US$ 58 millones, lo que representa un crecimiento del 42% en volumen y del 32% en valor respecto del mismo periodo del año anterior. Sin embargo, este aumento no se reflejó en los precios, que disminuyeron un 6%, situándose el promedio en US$ 2.24 por kilogramo.

La caída del precio promedio, pese al incremento en volumen —impulsado por la escasez mexicana—, refleja una presión competitiva constante. España continúa siendo el destino dominante, absorbiendo cerca del 80% de los envíos en el 2024 y manteniendo entre el 83% y 84% de participación en abril de 2025.

De cara al futuro, el sector peruano enfrenta claras oportunidades y desafíos. La principal oportunidad radica en capitalizar las ventanas de mercado generadas por las dificultades productivas de competidores como México y España, aprovechando la ventaja estacional del hemisferio sur. Asimismo, crece la demanda en el segmento orgánico y saludable de los mercados desarrollados, donde los consumidores valoran los alimentos seguros y están dispuestos a pagar precios premium por certificaciones como USDA Organic o EU Organic.

Las amenazas se concentran en la alta dependencia del mercado español, que expone al sector a riesgos comerciales, y en la creciente volatilidad climática asociada a fenómenos como El Niño y La Niña. Un desafío interno crítico es el de la inocuidad, ya que el uso excesivo de agroquímicos en campo genera alertas en destino, lo que obliga a un trabajo coordinado entre exportadores y el Senasa para garantizar el cumplimiento normativo.

Las recomendaciones estratégicas son claras y accionables. Para los productores y exportadores, la prioridad debe ser diversificar portafolios y mercados, incrementando la inversión en certificaciones de sostenibilidad y

calidad orgánica (USDA Organic / EU Organic) con el fin de competir por valor y no solo por precio. Es fundamental fortalecer la presencia en Alemania y Estados Unidos — mercados con fuerte crecimiento en 2025—, y explorar activamente destinos gourmet en Europa (Países Bajos, Italia) y Asia.

Operativamente, las empresas líderes deben reforzar la cadena de suministro con los pequeños agricultores, brindando asistencia técnica y financiera para asegurar el cumplimiento de normativas de inocuidad (GlobalG.A.P.) y reducir el riesgo de residuos químicos, factor clave de competitividad.

Para las autoridades, la tarea pendiente es doble: establecer una mesa de trabajo nacional que unifique los protocolos de inocuidad en toda la cadena productiva y promover el sello de calidad “Piquillo Peruano Gourmet” en ferias internacionales, aprovechando los acuerdos comerciales vigentes que otorgan ventajas arancelarias.

Finalmente, los compradores internacionales deberían reconocer en el Perú a un proveedor confiable para mitigar la volatilidad de la oferta europea y norteamericana, privilegiando a los exportadores que acrediten trazabilidad y certificaciones clean label, garantizando así la estabilidad de sus cadenas de suministro y el acceso a un producto de calidad en ventanas comerciales clave.

El éxito del piquillo peruano dependerá de su capacidad para equilibrar volumen y valor, transitando de una competencia basada en precio hacia un posicionamiento sustentado en calidad, sostenibilidad y seguridad alimentaria.