En Preciso Consultoría recibimos un pedido desde Chile: hacer una comparación entre las agroexportaciones de Chile y las de Perú. Una tarea que el equipo de Fresh Fruit llevó adelante. Primero, usando las clasificaciones de agroexportaciones de Chile, clasificamos las partidas de agroexportaciones del Perú para poder hacerlas comparables. El resultado se los comentamos a continuación.

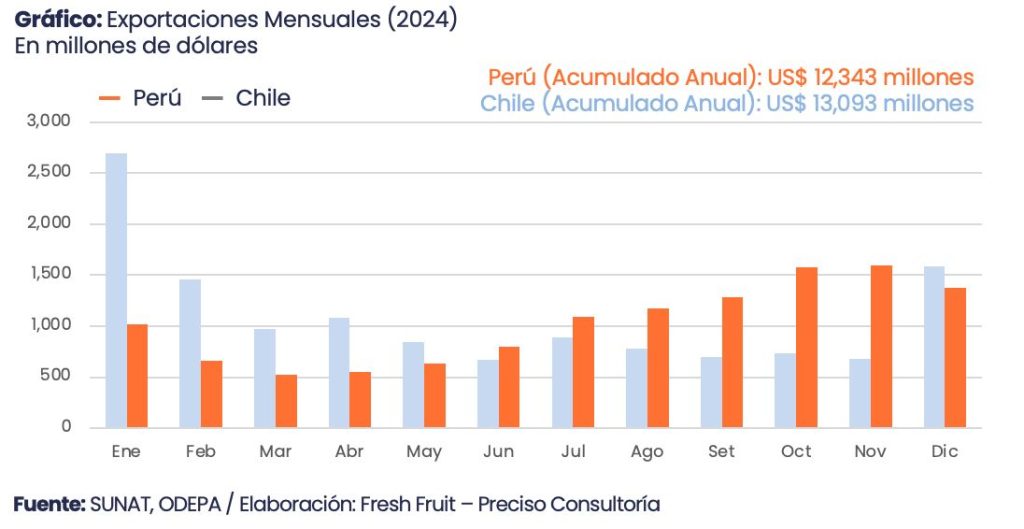

El Perú y Chile se han consolidado como dos de las canastas agrícolas más relevantes del hemisferio sur. En el 2024, las agroexportaciones peruanas rondaron los US$ 12.3 mil millones, mientras que las chilenas alcanzaron unos US$ 13.1 mil millones. Esta brecha más estrecha ha hecho que, entre enero y octubre del 2025, Perú acumule alrededor de US$ 11.3 mil millones y Chile unos US$ 10.7 mil millones, cifras aún por aumentar debido a la falta de dos meses por delante. Ello responde a que las exportaciones peruanas crecieron a una tasa de crecimiento anual compuesta cercana a 12.4% entre el 2021 y el 2024, frente al 7.6% registrado por Chile.

La agroexportación peruana y chilena han crecido en un contexto que se parece poco al de la década anterior. Tensiones geopolíticas, reglas sanitarias más exigentes, presiones ambientales y consumidores menos tolerantes a la volatilidad dibujan un escenario más complejo para dos economías que han apostado fuerte por el agro. El riesgo ya no es solo de precio o clima: es de concentración de mercados, diversificación de productos, mayores ventanas comerciales y destinos.

En ese entorno, mirar el agregado “exportaciones agrícolas” ya no basta. Lo que define la capacidad de adaptación de cada país es su canasta de productos: ¿cuánto dependen de unos pocos cultivos? ¿Qué tanto compiten entre sí y qué tan complementarias resultan cuando se les observa como parte de una misma oferta sudamericana al mundo?

Dos modelos de éxito agroexportador

El Perú y Chile comparten rasgos evidentes: ambos han construido, en menos de veinte años, plataformas agroexportadoras que mueven miles de millones de dólares, emplean a cientos de miles de personas y han reconfigurado regiones completas. Pero la arquitectura de sus canastas es distinta.

En el caso peruano, el crecimiento reciente se explica por un puñado de productos de alto dinamismo —arándano, palta, café, cacao y uva— que ya concentran buena parte del valor exportado. El país se ha especializado en cultivos intensivos en mano de obra, muchos de ellos tropicales o subtropicales, apoyados en irrigaciones de costa y en la reconversión de la selva alta.

Chile, por su parte, ha consolidado una oferta centrada en fruta templada, frutos secos y vino. Su top 10 está dominado por cerezas, uvas de mesa, arándanos, kiwis, ciruelas, nueces, avellanas y vinos. Es una matriz que capitaliza las ventajas del clima y de una industria frutícola que lleva décadas sofisticándose.

Ambos modelos funcionan. La pregunta es hasta qué punto sus diez principales productos chocan en los mismos mercados o, por el contrario, se complementan y amplían el espacio sudamericano frente al consumidor global.

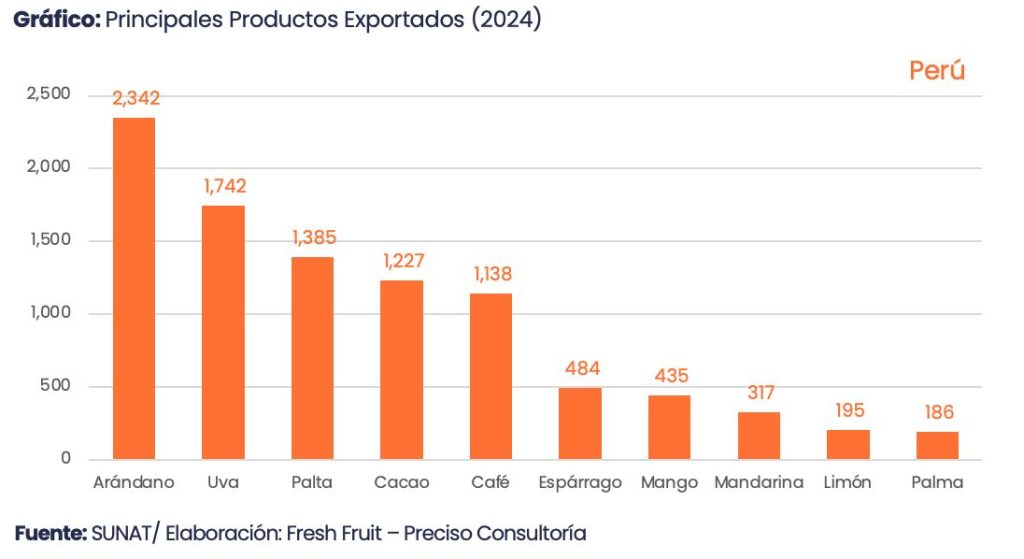

Los diez pilares de la canasta peruana

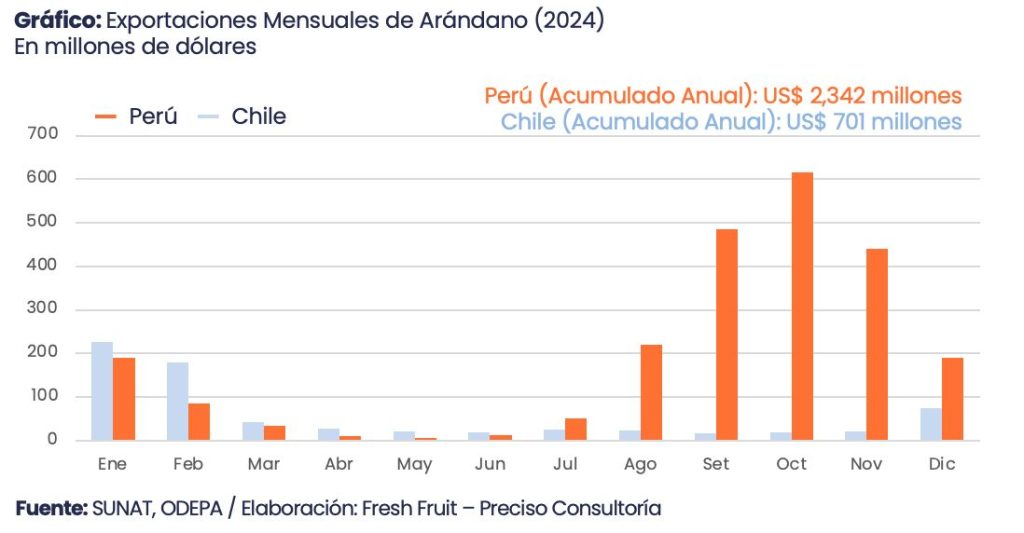

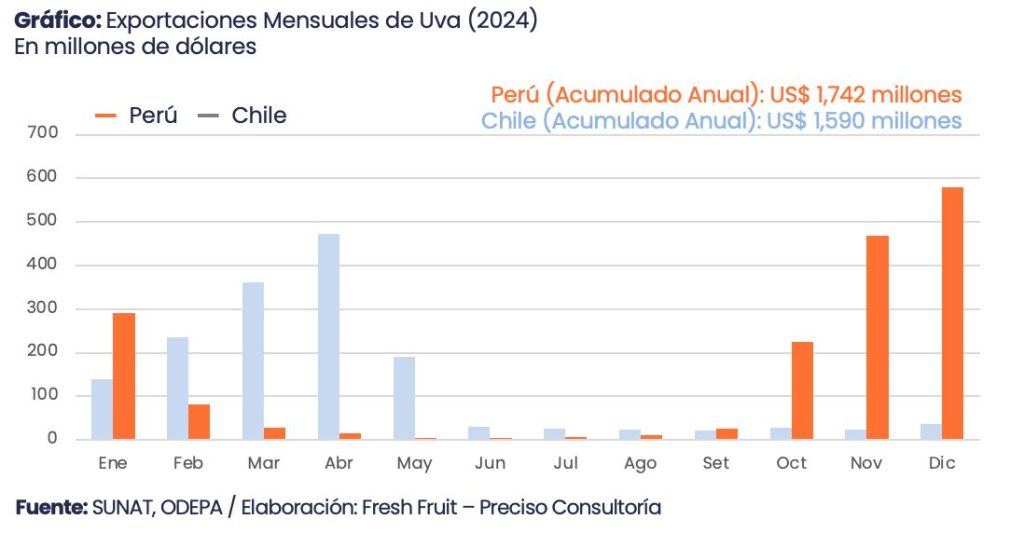

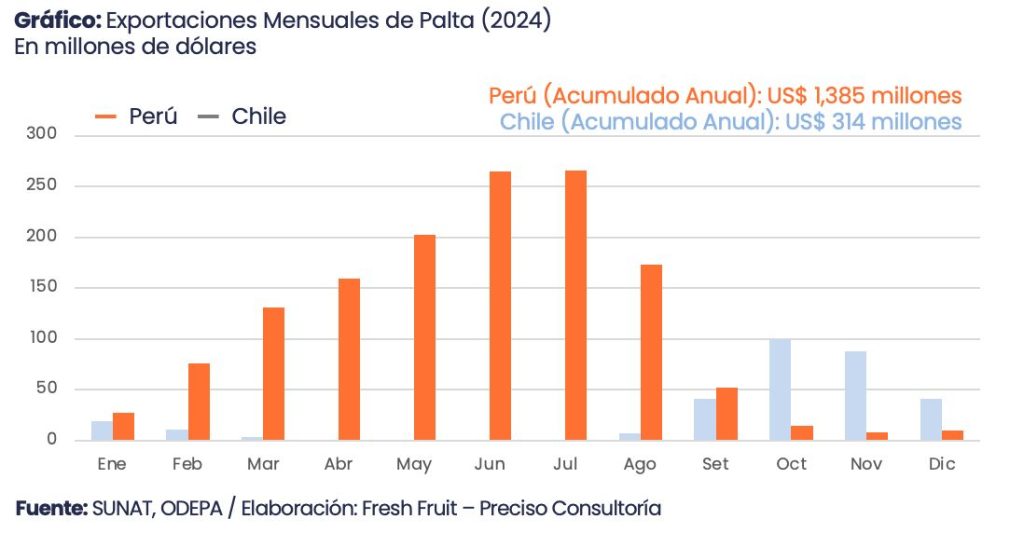

La estructura exportadora peruana está dominada por un grupo relativamente acotado de productos. En el 2024, los cinco líderes —arándano (US$ 2,342 millones), uva (US$ 1,742 millones), palta (US$ 1,385 millones), cacao (US$ 1,227 millones) y café (US$ 1,138 millones)— concentraron cerca del 64% del valor agroexportador. Si se amplía la mirada a los diez principales (incluyendo espárrago, mango, mandarina y limón), la concentración se acerca al 80% de la canasta.

El perfil de campaña refuerza esa especialización. En el 2025 (enero-octubre), el arándano mantiene un protagonismo creciente: casi US$ 1,938 millones, impulsado por picos de embarques entre agosto y octubre que superan de largo los envíos de la primera mitad del año. La palta aporta unos US$ 1,603 millones con una curva más extendida entre marzo y agosto; mientras que cacao y café —cercanos a US$ 1,413 millones y US$ 1,468 millones, respectivamente— añaden productos que se exportan durante prácticamente todo el año. Uva de mesa (US$ 895 millones), mango (US$ 400 millones) y espárrago (US$ 373 millones) completan un portafolio que combina ventanas comerciales largas con productos de alta rotación en supermercados.

En términos de riesgo, la principal vulnerabilidad de Perú no es tanto la falta de diversificación entre productos, sino la dependencia de pocos destinos y de cadenas logísticas intensivas en contenedores refrigerados. Arándano, uva y palta están expuestos a congestiones portuarias, cambios en protocolos fitosanitarios y a la presión de nuevos proveedores. El cacao y el café, por su parte, quedan bajo el foco de regulaciones sobre deforestación y trazabilidad en Europa, lo que ha obligado a cooperativas y empresas a invertir en certificación y sistemas de monitoreo, además de prepararse para la disminución de precios en el 2026 ante la recomposición de la oferta mundial.

Por debajo de este bloque, el top 10 se refuerza con productos que aportan masa crítica y diversificación: mango, cítricos (mandarina, limón, naranja, toronja, etc.), banano orgánico, espárrago, jengibre y otras raíces o pulpas tropicales. Muchos de estos productos no tienen un equivalente directo en Chile, lo que convierte al Perú en un proveedor casi obligado de sabores tropicales, insumos para la industria de bebidas y frutas contraestacionales de climas más cálidos.

El resultado es una canasta con alto potencial de crecimiento, pero también expuesta a shocks de precios y a nuevas regulaciones ambientales y laborales sobre cultivos intensivos. La concentración en pocos productos obliga a pensar la estrategia no solo en términos de “más volumen”, sino también de diversificación de mercados, presentaciones y niveles de valor agregado.

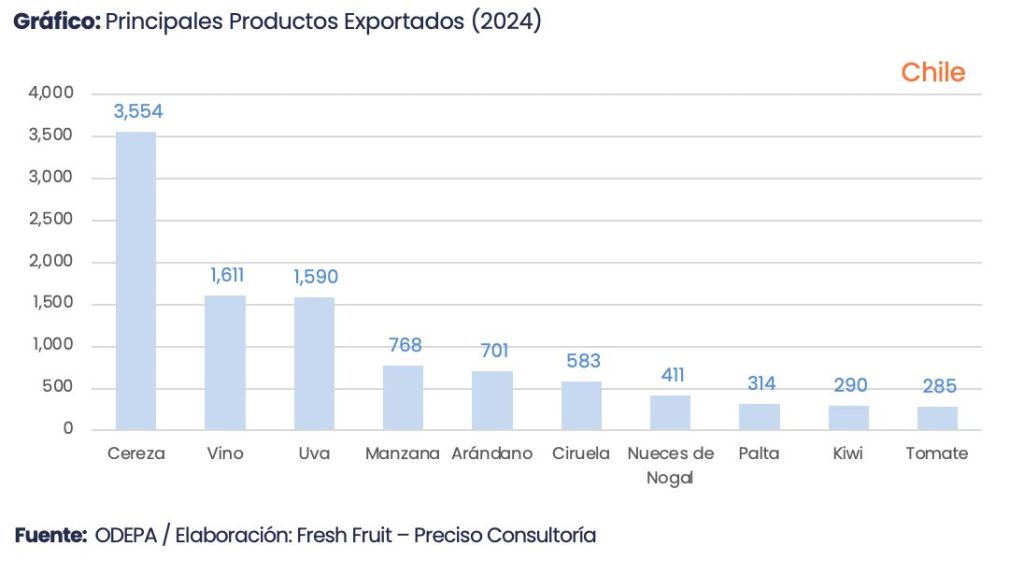

Los diez pilares de la canasta chilena

En Chile, el listado de los diez principales productos agrícolas exportados al mundo dibuja un perfil distinto. El liderazgo recae en la cereza, que en pocos años se ha convertido en uno de los íconos de la fruticultura mundial, fuertemente orientada a Asia y, en particular, al mercado chino. La cereza chilena es un ejemplo de especialización extrema en un producto de muy alto valor, concentrado en pocas semanas de campaña, con exigencias logísticas y de financiamiento considerables.

Le siguen las uvas de mesa, que continúan siendo uno de los pilares tradicionales de la oferta chilena; los arándanos frescos y congelados; los kiwis y ciruelas frescas, que refuerzan la imagen de Chile como proveedor de fruta templada en contraestación; y un bloque de frutos secos y deshidratados —nueces, avellanas, ciruelas secas— que añaden resiliencia y mayor vida útil a la canasta.

El gran elemento diferenciador frente al Perú es el peso del vino embotellado, que juega un rol central dentro de los diez principales productos chilenos. Se trata de un producto bien procesado, con marca, denominación de origen y construcción de valor en segmentos de precio donde el origen “Chile” es parte explícita de la propuesta.

En términos de cifras agregadas, la canasta chilena se concentra en fruta de clima templado y vino. Entre el 2021 y el 2024, las agroexportaciones totales pasaron de unos US$ 10.5 mil millones a alrededor de US$ 13.1 mil millones, impulsadas por un boom excepcional de la cereza. En el período 2021-2025, los diez principales productos —cereza, vino, uva de mesa, manzana, arándano, ciruela, nueces de nogal, palta, kiwi y tomate— explican cerca del 75% del valor exportado. Solo los tres primeros (cereza, vino y uva) aportan casi la mitad.

El calendario de Chile es mucho más estacional que el peruano. La cereza es el caso extremo: la mayor parte de los embarques se concentra entre diciembre y febrero, con campañas que dependen críticamente de pocas semanas de clima benigno, disponibilidad de mano de obra y slots en puertos y aeropuertos. La uva de mesa también muestra una curva muy marcada entre enero y abril, mientras que manzana, kiwi y ciruela cargan el grueso de sus envíos entre abril y julio. El vino, aunque menos estacional, sigue un patrón de ventas influido por cosechas anuales y contratos de largo plazo con importadores.

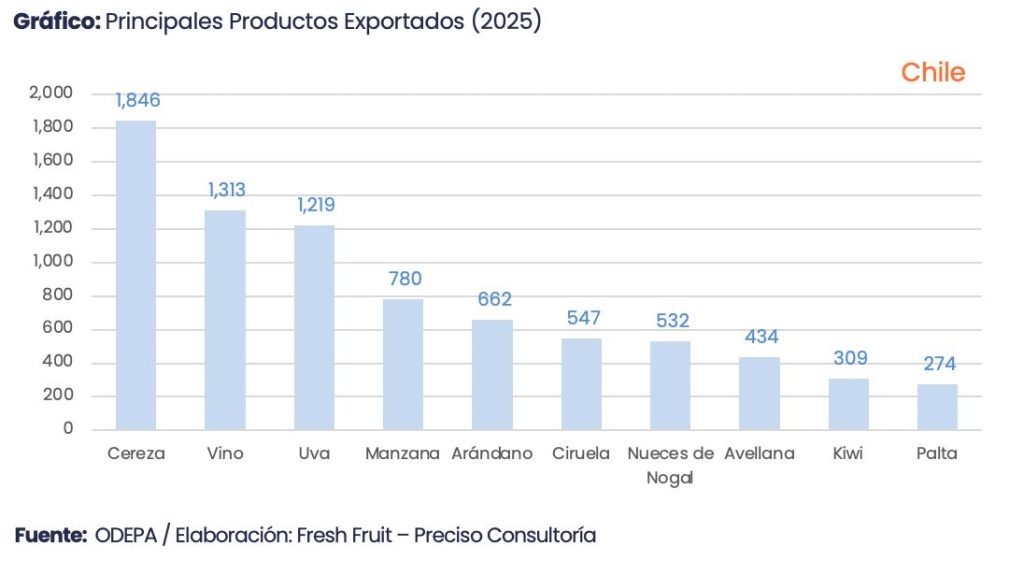

En el 2025 (enero-octubre), Chile ya suma alrededor de US$ 1,847 millones en cereza, US$ 1,312 millones en vino y US$ 1,219 millones en uva de mesa. Manzana y arándano aportan del orden de US$ 780 millones y US$ 662 millones, respectivamente; mientras que ciruela y nueces de nogal bordean los US$ 547 millones y US$ 532 millones. La exposición a shocks climáticos —heladas tardías o lluvias en cosecha— es, por diseño, más alta que en Perú, porque parte sustantiva del valor anual se juega en un número reducido de meses.

Competencia y complementariedad entre ambas canastas

Cuando se ponen lado a lado las canastas de ambos países, emergen dos ejes claros. El primero es la coincidencia en algunos productos clave. Uva de mesa, arándano, palta y mandarina aparecen en posiciones altas en ambas listas. Chile domina históricamente la cereza y vino, mientras que el Perú ha avanzado con fuerza en arándano, palta y uva en los últimos años. En los estantes de supermercados de Estados Unidos, Europa y Asia, los compradores negocian con ambos orígenes para los mismos segmentos de demanda.

El segundo eje —y quizá el más relevante para los próximos años— es la complementariedad temporal y de portafolio. En arándanos, por ejemplo, las ventanas comerciales se encadenan: Chile concentra sus envíos entre diciembre y mayo, mientras Perú carga la parte más pesada de la campaña de agosto a enero.

Algo similar ocurre con la uva y la palta. En la uva, cerca del 90% de los embarques peruanos se lleva a cabo entre octubre y enero, mientras que alrededor del 88% de los envíos chilenos se concentra entre enero y mayo; respecto de la palta, aproximadamente el 93% de los envíos peruanos se da entre febrero y agosto.

Por su parte, en Chile, cerca del 93% se concentra entre septiembre y enero. Este escalonamiento permite a los grandes compradores asegurar un suministro casi continuo desde el hemisferio sur, reduciendo su exposición a un solo origen y creando incentivos para que ambos países coordinen estándares de calidad y logística, más que competir únicamente vía precio.

La complementariedad también es estructural. El Perú aporta productos en los que Chile casi no participa —café, cacao, banano orgánico, jengibre, maracuyá y diversas pulpas tropicales—, esenciales para la industria de alimentos y bebidas y para segmentos de consumo saludable. Chile, por su parte, suma cerezas, frutos secos, manzana, kiwi, ciruelas secas y vino, bienes que el Perú aún no ha escalado a niveles comparables.

Visto desde un supermercado europeo o una plataforma logística asiática, la combinación de ambas canastas construye una oferta andina ampliada: fruta templada, frutos secos y vino desde Chile; tropicales, raíces, cafés y cacaos desde el Perú.

Riesgos compartidos y agenda común

El análisis mensual 2021-2025 revela que, aunque las curvas son distintas, las vulnerabilidades de Perú y Chile convergen en varios frentes. Ambos dependen de unos pocos corredores logísticos —rutas marítimas hacia Norteamérica, Europa y Asia—, de puertos que han operado al límite en temporadas altas y de marcos regulatorios que se vuelven más exigentes en carbono, deforestación y huella hídrica. Y ambos han visto cómo ciclos de precios muy favorables —cereza en Chile; arándano y palta en el Perú; cacao y café más recientemente— pueden revertirse con rapidez.

De cara al 2026, la agenda ya no es solo crecer en volumen, sino gestionar mejor el riesgo. Para los exportadores peruanos, eso implica profundizar la diversificación de mercados y productos y acelerar la adaptación a estándares ambientales y de trazabilidad. Para Chile, pasa por reducir su dependencia de campañas extremadamente concentradas en pocas semanas y explorar mayor valor agregado en fruta procesada, frutos secos y vinos de nicho.

Para ambos países, el mensaje que deja la serie mensual es similar: el éxito de la última década se construyó sobre una combinación de clima, inversión y apertura comercial. La próxima se jugará en logística, gestión de riesgos y capacidad de coordinar una canasta cada vez más compleja con compradores que piden algo más que fruta de buena calidad al mejor precio.