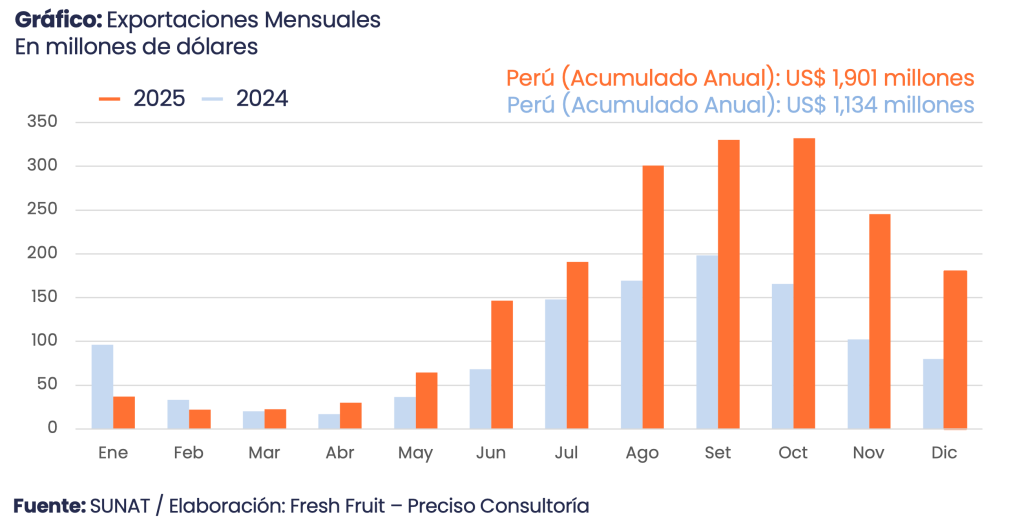

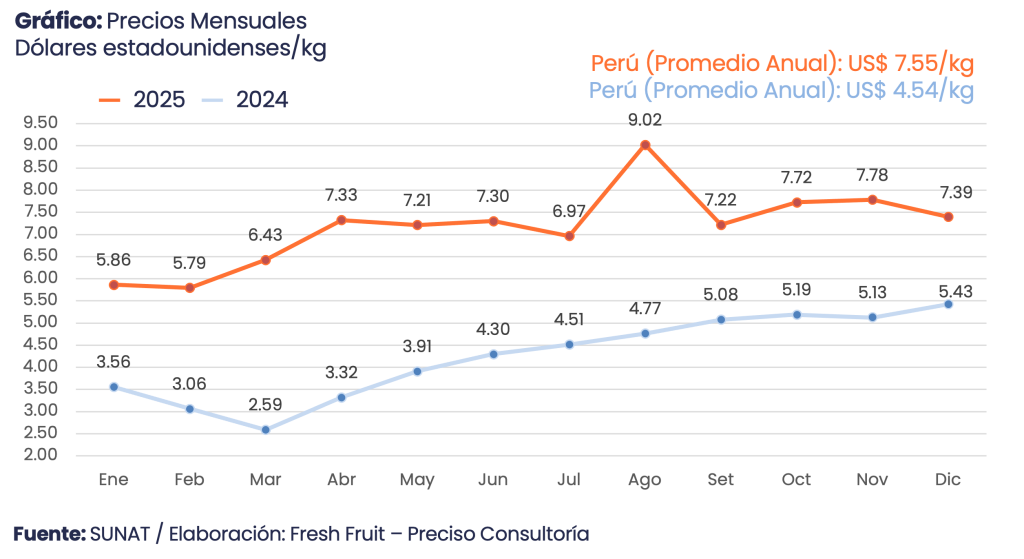

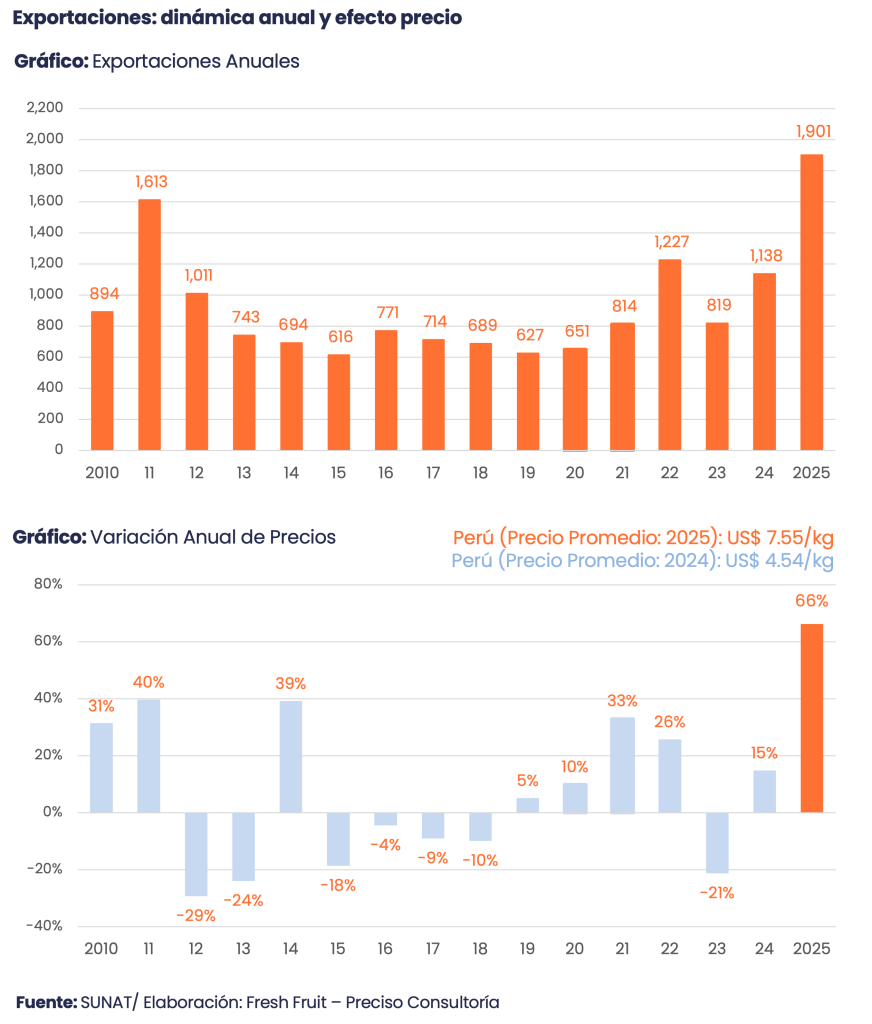

El café volvió a ocupar el centro del tablero exportador. Durante el 2025, las ventas superaron los US$ 1,901 millones, suficiente para convertirlo en el tercer mayor producto agrícola exportado del Perú, después de haber cerrado el 2024 en el quinto lugar. El ascenso, sin embargo, no se explica por mayores envíos saliendo del país, sino por un giro mucho más silencioso y decisivo: el precio. El volumen prácticamente se mantuvo —apenas 0.9% más, de 249,820 a 251,963 toneladas —, pero el valor exportado se disparó 68%, impulsado por un precio que aumento en 66%, de US$ 4.54/kg a US$ 7.55/kg.

Ese patrón es importante porque define la naturaleza del año: 2025 no fue un ciclo de expansión física, sino un ciclo de valorización. El café ganó posiciones porque cada kilogramo valió mucho más, no porque el país colocara una cantidad radicalmente mayor.

Calendario y precios: concentración en el segundo semestre

La trayectoria mensual muestra que el resultado del año se concentró en la segunda mitad y, dentro de ella, en meses de precios más altos. Entre enero y mayo se acumularon US$ 176 millones (9% del total anual), con precios entre US$ 5.79/kg y US$ 7.33/kg. A partir de junio el patrón cambia: junio sumó US$ 146 millones (precio de US$ 7.30/kg), julio US$ 191 millones (US$ 6.97/kg) y el tramo agosto-octubre aportó US$ 963 millones (51% del total), con precios que se mantuvieron en niveles altos y, en el caso de agosto, alcanzaron el máximo del año (US$ 9.02/kg).

El pico de valor se dio en octubre (US$ 332 millones) y septiembre (US$ 330 millones), meses que también concentraron volumen (42,983 y 45,717 toneladas, respectivamente), con precios de US$ 7.72/kg y US$ 7.22/kg. El cierre del año se sostuvo por encima del promedio anual: noviembre registró US$ 7.78/kg y diciembre US$ 7.39/kg, lo que mantuvo elevado el valor exportado aun cuando el volumen de fin de año fue menor que en el pico de septiembre-octubre.

Durante el 2024, la estacionalidad ya era marcada: julio-diciembre explicó 76% del valor anual y agosto-octubre representó 47%. La diferencia volvió a ser el precio. Ese mismo año, el rango mensual se ubicó entre US$ 2.59/kg (marzo) y US$ 5.43/kg (diciembre). Empero, durante el 2025, el rango se desplazó hacia arriba y el tramo de mayor salida coincidió con meses de precio alto, reforzando el carácter del año como crecimiento por efecto precio.

Destinos: Estados Unidos como ancla, Europa como segundo pilar

El mapa de destinos también muestra concentración. Estados Unidos fue el principal comprador con US$ 681 millones, equivalente a 36% del total, y un precio promedio de US$ 8.43/kg. Le siguieron Alemania con US$ 304 millones (16%), Bélgica con US$ 193 millones (10%) y Canadá con US$ 179 millones (9%). En conjunto, los cuatro primeros destinos sumaron 71% del valor anual.

Europa aparece como bloque relevante por volumen y por rol comercial. Además de Alemania y Bélgica, figuran Reino Unido (US$ 60 millones), Suecia (US$ 58 millones), Francia (US$ 47 millones), Países Bajos (US$ 40 millones), Italia (US$ 33 millones) y España (US$ 24 millones). Los precios promedio en estos destinos se ubican mayormente entre US$ 7 y US$ 8 por kilogramo, con variaciones por calidad, contrato y tipo de producto.

Fuera del eje Estados Unidos – Europa, destacan Japón (US$ 32 millones) y Corea del Sur (US$ 17 millones) con precios por encima del promedio anual. En el top 5 aparece Colombia (US$ 80 millones) con un precio menor (US$ 5.04/kg), una señal de que parte del flujo responde a esquemas comerciales distintos a los de consumo final directo.

Empresas: liderazgo concentrado y base amplia

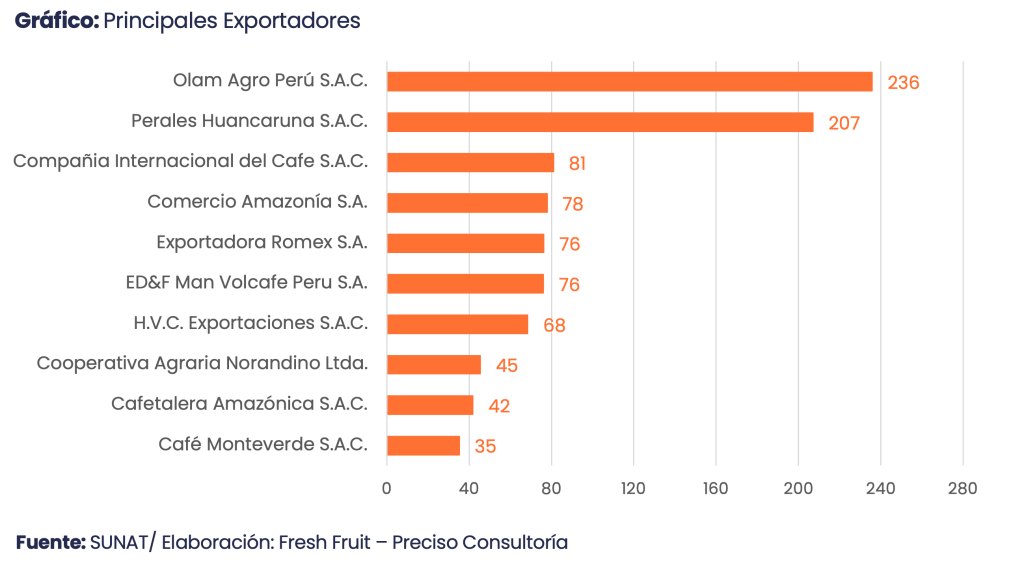

Las exportaciones de café se canalizaron a través de 349 empresas, de las cuales solo dos compañías superaron los US$ 200 millones, un umbral que suele asociarse a escala comercial, acceso a financiamiento y capacidad de sostener programas grandes. Un segundo grupo de 20 empresas se ubicó entre US$ 20 millones y menos de US$ 200 millones; aun dentro de ese tramo, la mayor empresa apenas alcanzó US$ 81 millones, lo que evidencia una brecha marcada entre los dos líderes y el resto del mercado exportador. Por debajo, la distribución se reduce: 19 empresas exportaron entre US$ 10 y 20 millones; 25 entre US$ 5 y 10 millones; mientras que 283 no llegaron a US$ 5 millones.

La estructura combina un frente reducido de alta escala con una base empresarial larga de exportadores pequeños; en un año dominado por el efecto precio, esa configuración importa porque la captura de valor tiende a concentrarse en quienes pueden asegurar volumen, consistencia y cumplimiento de manera recurrente.

En ese marco, el liderazgo se concentró en cinco nombres: Olam Agro Perú S.A.C. (US$ 236 millones) y Perales Huancaruna S.A.C. (US$ 207 millones) encabezaron el ranking; luego aparecen Compañía Internacional del Café S.A.C. (US$ 81 millones), Comercio Amazonía S.A. (US$ 78 millones) y Exportadora Romex S.A. (US$ 76 millones). En conjunto, el top 5 acumuló US$ 678 millones (36%); al ampliar al top 10, el monto asciende a US$ 945 millones (50% del total anual).

En un año dominado por el efecto precio, este perfil de concentración es relevante: la captura de valor tiende a favorecer a operadores con capacidad de sostener escala, consistencia y cumplimiento de manera recurrente. Aun así, el mercado no se cerró: la base siguió activa y una parte relevante de los envíos se canalizó a través de exportadores medianos y pequeños que, aunque con montos individuales reducidos, sostienen la amplitud del tejido exportador.

Precios internacionales: por qué subieron en el 2025

El aumento del precio promedio recibido por el Perú en el 2025 se alineó con un ciclo internacional marcado por oferta ajustada y riesgo climático en orígenes determinantes. El mercado operó con menor holgura: episodios de clima adverso en Brasil y Vietnam —dos referencias para la disponibilidad global— elevaron la incertidumbre sobre la producción y redujeron la capacidad de compensar rápidamente cualquier falta de oferta.

En el caso brasileño, además, el ajuste afectó con mayor peso al arábica, lo que es relevante para el Perú porque compite y se valoriza en ese mismo segmento; cuando el arábica brasileño pierde volumen relativo, el precio internacional reacciona con mayor sensibilidad.

A ese componente se sumó el factor inventarios. Con existencias menos cómodas en ciertos tramos de la cadena (incluidos stocks certificados), el mercado trasladó parte del riesgo a precios: la menor disponibilidad no solo presiona el grano en origen, sino que también encarece la cobertura y el manejo de inventarios para el sector. El resultado fue una formación de precios más “nerviosa”, con movimientos amplificados por expectativas y por el posicionamiento financiero en los mercados de futuros.

Las proyecciones hacia el cierre del 2025 ya incorporaban una posible moderación si la oferta se normalizaba, pero bajo una condición: que el clima permita recomposición y que los inventarios vuelvan a niveles más cómodos. Para el Perú, el canal de transmisión fue directo. Con el arábica como componente central, el país capturó el aumento del precio internacional en el valor exportado aun con un volumen prácticamente estable.

Primeras señales del 2026: reacomodo de expectativas

El cambio de tono llegó antes del cierre del 2025. El indicador compuesto de la Organización Internacional del Café promedió 304.68 centavos de dólar por libra en diciembre del 2025 (≈US$ 3.05/lb), 7.8% por debajo de noviembre, reflejando un ajuste de expectativas tras los máximos del año.

En los primeros días de enero del 2026 se observó un rebote parcial: el mismo indicador volvió a ubicarse por encima de 300 centavos y alcanzó 307.11 centavos/lb el 7 de enero.

La señal dominante del arranque de 2026, sin embargo, fue la volatilidad. En la referencia de arábica de Nueva York (Coffee “C”), la primera semana operativa mostró movimientos amplios: el contrato pasó de la zona de 359-360 centavos/lb a 373-375 centavos/lb entre el 6 y el 8 de enero, y luego volvió hacia niveles cercanos a 350 centavos/lb hacia el 20 de enero. Parte de esa trayectoria respondió a la lectura diaria del clima en Brasil: hacia el 20 de enero, pronósticos de lluvias en Minas Gerais redujeron la prima por sequedad y presionaron las cotizaciones a la baja.

En cuanto a la variedad robusta, el foco estuvo más ligado a Vietnam. A inicios de enero se registraron caídas en los futuros de Londres asociadas a la expectativa de que condiciones más secas facilitarían la cosecha y acelerarían la disponibilidad, tras un cierre del 2025, durante el cual el mercado ya venía siguiendo señales de oferta y exportaciones del principal origen de robusta.

Para el Perú, el cierre es directo. Primero, el efecto precio que reordenó la canasta en el 2025 entra al 2026 con una base todavía alta, pero más expuesta a correcciones si la oferta se normaliza. Segundo, si el mercado paga menos, la defensa no será coyuntural: dependerá de consistencia de calidad, cumplimiento de programas, disciplina comercial y trazabilidad. Con precios altos o en ajuste, la ventaja se desplaza hacia quien reduce variabilidad y sostiene desempeño en el tiempo.