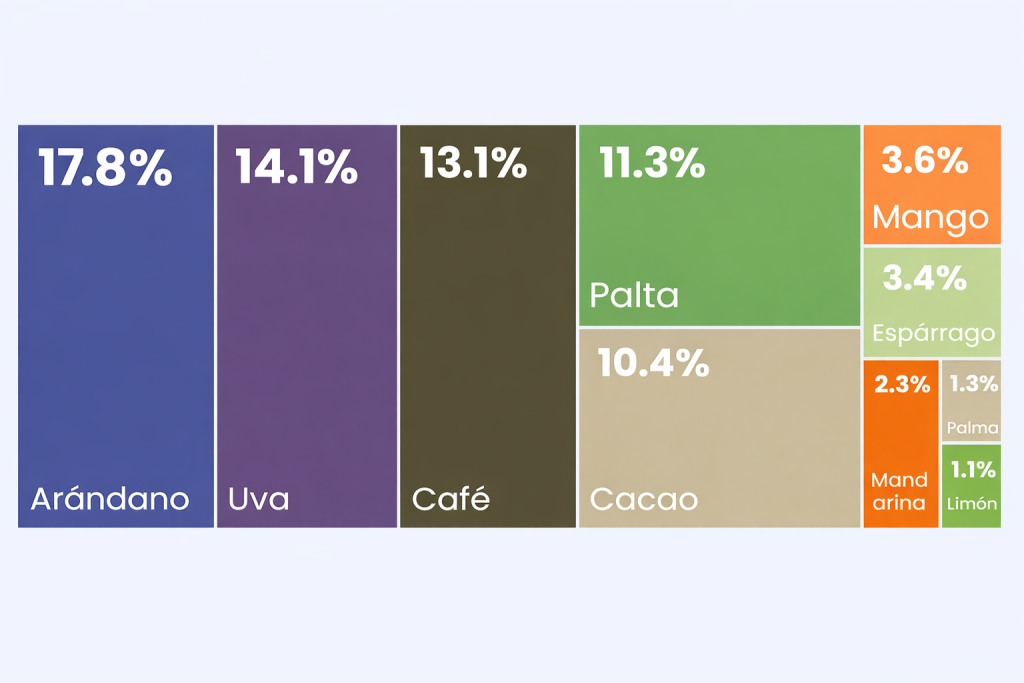

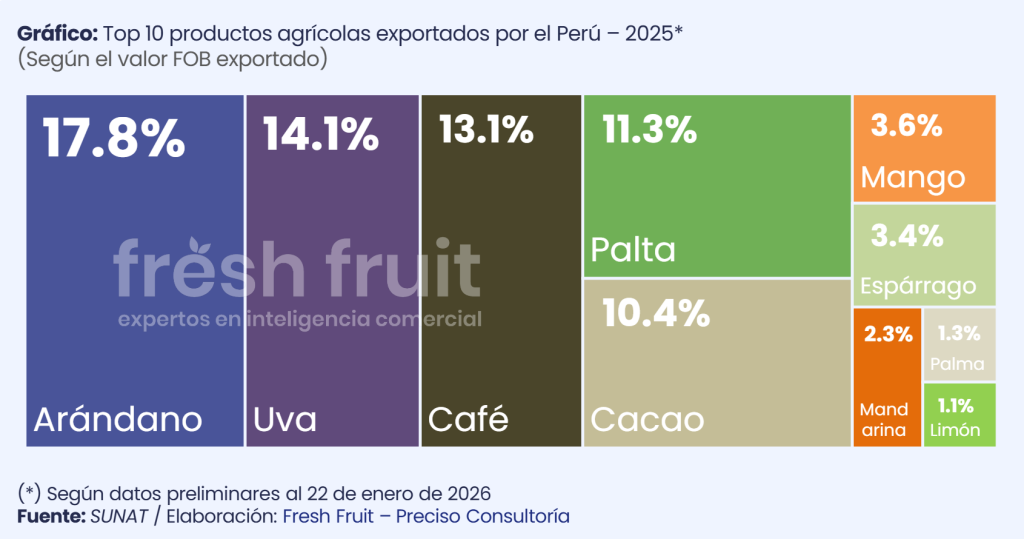

Durante el 2025, según la consultora Fresh Fruit, el Top 10 de la canasta agroexportadora explicó casi el 80% del valor total de la canasta peruana, evidenciando una estructura altamente concentrada. Solo el arándano, con exportaciones por US$ 2,578 millones, explicó el 18% del total exportado, manteniéndose como el principal producto del sector por segundo año consecutivo, aunque con una ligera reducción en su participación frente al 2024.

La uva consolidó su segundo lugar, alcanzando US$ 2,050 millones y una participación de 14%, apoyada en un fuerte crecimiento del volumen exportado. Más atrás, el café protagonizó el mayor cambio del ranking, al escalar hasta el tercer puesto con envíos por US$ 1,902 millones, elevando su participación a 13%, desde el 9% registrado en el 2024.

Este bloque líder se completa con la palta, que sumó US$ 1,643 millones (11%), y el cacao, que alcanzó US$ 1,510 millones (10%). En conjunto, estos cinco productos concentraron más del 66% del valor total exportado, configurando el primer grupo de representantes de la agroexportación peruana.

Los otros cinco productos que cerraron el top 10 fueron el mango con US$ 523 millones (4%); espárrago, con US$ 496 millones (3%); mandarina, con US$ 327 millones (2%); palma, con US$ 184 millones (1%); y limón, con US$ 163 millones (1%).

Una canasta segmentada por “ligas” de valor

Más allá del ranking puntual, uno de los cambios más relevantes que deja el 2025 está en la forma en que se distribuye el valor dentro de la canasta agroexportadora. Según la consultora Fresh Fruit, se ha distinguido una segmentación por umbrales de exportación que marca diferencias estructurales entre los productos.

En el nivel más alto se consolida un bloque de cinco productos que ya superaron los US$ 1,500 millones en exportaciones, conformando una primera liga claramente diferenciada del resto de la canasta. Dentro de este grupo, dos productos superaron los US$ 2,000 millones, y uno de ellos logró incluso rebasar los US$ 2,500 millones, algo que ya se observaba con mayor claridad desde años previos.

Este bloque explicó buena parte de la estabilidad del sector. Aun en un contexto de ajustes de precios, estos productos lograron sostener sus valores exportados gracias a su escala productiva, a la diversificación de destinos y a la capacidad de sus principales exportadores para adaptarse a condiciones cambiantes de mercado.

El liderazgo del Top 10 y su base empresarial

El liderazgo del Top 10 de las agroexportaciones en el 2025 no solo se explica por el desempeño agregado de los productos, sino también por la estructura empresarial que los sostiene, la cual presenta niveles de concentración diferenciados según cultivo. Mientras algunos productos muestran una base exportadora relativamente diversificada, otros dependen de un número reducido de empresas que concentran una parte significativa del valor exportado, lo que influye tanto en la formación de precios como en la estabilidad de los flujos comerciales.

En productos como el arándano y la uva, si bien el liderazgo recae en grandes agroexportadoras con fuerte integración vertical, la concentración se mantiene en niveles moderados. En el caso del arándano, los dos principales exportadores concentraron 20.2% del valor exportado, encabezados por Camposol S.A. con 13.22%, seguido por Hortifrut – Perú S.A.C. (6.98%). Esta estructura refleja un mercado competitivo y con múltiples factores relevantes operando de forma paralela. Desde el lado de los destinos, Estados Unidos concentró 47.62% del valor exportado, seguido por Países Bajos (24.15%), que continúa funcionando como una plataforma clave de redistribución hacia Europa.

Un patrón similar se observa en la uva, donde los dos principales exportadores explicaron 17.03% del valor exportado, liderados por Sociedad Agrícola Rapel S.A.C. (9.35%) y El Pedregal S.A. (7.68%). En este caso, la dependencia del mercado estadounidense es incluso más marcada: Estados Unidos absorbió 50.98% del valor exportado, muy por encima de los Países Bajos (12.74%), reflejando una orientación comercial más directa hacia un solo destino principal.

En la palta, la estructura empresarial muestra un nivel de concentración intermedio, coherente con un producto de gran escala y una base exportadora amplia. En el 2025, los dos principales exportadores concentraron 13.16% del valor exportado, con Avocado Packing Company S.A.C. liderando con 7.99%, seguido por Virú S.A. (5.17%). Desde el lado de los mercados, la palta mantuvo una clara orientación hacia Europa, con los Países Bajos concentrando 31.34% del valor exportado y España ubicándose como el segundo destino con 18.19%. Esta configuración refuerza el carácter estratégico del producto, aunque también evidencia su alta exposición a la evolución de la demanda europea.

En contraste, productos como el café y, especialmente, el cacao, presentan niveles de concentración empresarial más elevados. En el café, los dos principales exportadores concentraron 23.27% del valor exportado, encabezados por Olam Agro Perú S.A.C. (12.39%) y Perales Huancaruna S.A.C. (10.88%). Esta estructura se complementa con una orientación hacia mercados de alto valor, donde Estados Unidos concentró 35.88% de los envíos, seguido por Alemania (15.98%).

El caso del cacao es aún más marcado. Los dos principales exportadores explicaron 37.24% del valor total, con Machu Picchu Foods S.A.C. concentrando por sí solo 27.37%, seguido por Agro San Gerardo S.A.C. (9.87%). Esta elevada concentración empresarial se refleja también en los destinos, donde Estados Unidos (20.02%) y los Países Bajos (15.33%) lideraron los envíos, en un mercado estrechamente vinculado a la industria chocolatera internacional.

En productos con menor peso relativo dentro del Top 10, la concentración empresarial tiende a ser más alta. En la mandarina, los dos principales exportadores concentraron 39.34% del valor exportado, mientras que en la palma este indicador se elevó hasta 78.55%, evidenciando un mercado dominado por pocos actores. En este último caso, Sol de Palma S.A. e Industrias del Espino S.A. concentraron la mayor parte de los envíos, orientados principalmente a México (24.16%) y Chile (22.61%).

Finalmente, productos como el mango, el espárrago y el limón muestran estructuras intermedias, con los dos principales exportadores concentrando entre 11% y 31% del valor exportado. En estos casos, si bien existen líderes claramente identificables, la base exportadora es más fragmentada y mantiene una fuerte orientación hacia Estados Unidos como principal mercado de destino.

Precios versus volumen: dos caminos hacia el crecimiento

El análisis transversal del Top 10 muestra que el 2025 no fue un año homogéneo en términos de drivers de crecimiento. Por el contrario, se consolidaron dos rutas claramente diferenciadas.

Por un lado, productos como el café y el cacao incrementaron su valor exportado principalmente por un fuerte repunte de precios internacionales. En ambos casos, el volumen mostró variaciones moderadas, pero el precio promedio permitió escalar posiciones dentro del ranking, evidenciando la alta sensibilidad de estos productos a las condiciones del mercado global. En el cacao, los productores han tratado de procesar algo más del grano de cacao y aumentar la cantidad de productos con procesamiento, lo que les ha permitido llegar a mejores precios promedios por volumen exportado.

Por otro lado, frutas como el arándano, la uva, la palta y el mango crecieron fundamentalmente por expansión de volúmenes, incluso en un contexto de corrección de precios. Este patrón refuerza la idea de que parte importante del crecimiento reciente del sector ha sido extensivo, apoyado en mayor producción y campañas más largas, más que en mejoras de precio.

Esta dualidad es clave para entender la sostenibilidad del Top 10 hacia adelante: los productos que dependen del volumen enfrentan mayores presiones logísticas y comerciales, mientras que aquellos impulsados por precios están más expuestos a la volatilidad internacional.

El segundo escalón: la gran brecha después de los líderes

Tras el bloque de productos que superan los US$ 1,500 millones, la canasta muestra una zona aún en desarrollo para productos entre US 1,000 y US $ 1,500 millones en el nivel de valor exportado. El siguiente rango relevante aparece recién entre los US$ 500 millones y US$ 1,000 millones, donde en el 2025 solo un producto logró ubicarse (mango).

Este escalón intermedio funciona como una suerte de “zona de transición”. Los productos que logran ingresar a este rango suelen tener una demanda internacional y haber resuelto buena parte de sus limitaciones productivas y logísticas, pero aún enfrentan restricciones para consolidar mercados de alto valor de manera sostenida.

La cercanía del espárrago a los US$ 500 millones en el 2025 debe interpretarse con cautela, considerando su comportamiento histórico. Aunque el producto ha alcanzado e incluso superado este nivel en años anteriores, su desempeño ha sido volátil y sin una tendencia clara de crecimiento sostenido. Así, un eventual cambio de categoría requeriría no solo una campaña puntual favorable, sino una mejora estructural que permita consolidar precios y volúmenes en el tiempo.

El bloque intermedio: donde se juegan los cambios del ranking

Entre los US$ 100 millones y US$ 500 millones se concentra el segmento más dinámico de la canasta. En el 2025, 13 productos se ubicaron en este rango, mostrando comportamientos muy distintos entre sí.

Aquí conviven productos con estructuras exportadoras maduras, como el espárrago o la mandarina, con otros que aún dependen de ventanas comerciales específicas. En este bloque, los cambios de posición dentro del ranking son más frecuentes, y la diferencia entre escalar o retroceder suele estar asociada a factores puntuales como clima, logística o cambios en la demanda de destinos específicos.

En términos de mercados, este grupo mantiene una alta dependencia de Estados Unidos, seguido por Europa y, en algunos casos, por mercados regionales como México o Chile, lo que introduce un componente adicional de vulnerabilidad ante cambios regulatorios o de consumo.

Los que presionan desde abajo: candidatos potenciales al Top 10

Justo por debajo del Top 10 aparecen productos como la quinua, la alcachofa y el banano, todos con exportaciones en torno a los US$ 150 millones y participaciones cercanas al 1% del total. Este grupo constituye el primer anillo de presión directa sobre el ranking actual.

Si bien la distancia respecto a los productos que hoy cierran el Top 5 aún es significativa, estos cultivos comparten una característica clave: ya superaron la etapa inicial de desarrollo exportador y cuentan con una base productiva que podría ampliarse con relativa rapidez bajo condiciones favorables.

En el caso de la quinua y la alcachofa, el desafío pasa por recuperar dinamismo en mercados de mayor valor, mientras que el banano enfrenta márgenes más ajustados y una fuerte competencia internacional, lo que limita su capacidad de escalar rápidamente en valor, pese a su elevado volumen.

El verdadero semillero: productos entre US$ 10 y US$ 100 millones

Más abajo en la canasta, pero estratégicamente clave, se encuentra el grupo de productos que exportaron más de US$ 10 millones y menos de US$ 100 millones. En total, este segmento agrupa alrededor de 33 productos, conformando el espacio donde podrían emerger los protagonistas del mediano plazo.

Dentro de este conjunto, unos diez productos ya superaron los US$ 50 millones, destacando casos como el maracuyá (US$ 78 millones), la fresa (US$ 74 millones), el tomate (US$ 62 millones) y el ajo (US$ 51 millones). Estos productos muestran un patrón común: menor escala relativa, pero tasas de crecimiento que, de sostenerse, podrían permitirles escalar hacia el bloque intermedio.

Aquí, la clave no está solo en el volumen, sino en la capacidad de consolidar mercados, mejorar precios promedio y sostener continuidad de oferta. Es en este segmento donde la diversificación de la canasta agroexportadora encuentra su principal oportunidad.

Mirada hacia el 2026: ajustes más que rupturas

Luego de haber visto el desenlace de las agroexportaciones en el 2025, el escenario más probable para el 2026 es uno de continuidad estructural, pero con ajustes graduales dentro del ranking. Los grandes líderes del Top 10 seguirían concentrando el grueso del valor exportado, mientras que la verdadera disputa se daría en los márgenes: productos cercanos a nuevos umbrales de valor buscando cambiar de categoría y un grupo emergente ganando peso relativo.Más que una rotación abrupta de productos, la tendencia apunta a una canasta cada vez más jerarquizada, donde cruzar ciertos niveles de exportación se convierte en el principal desafío. En ese contexto, el Top 10 del 2026 no dependerá únicamente de cuánto se exporta, sino de qué productos logran capturar valor de forma sostenida en un entorno internacional cada vez más competitivo.