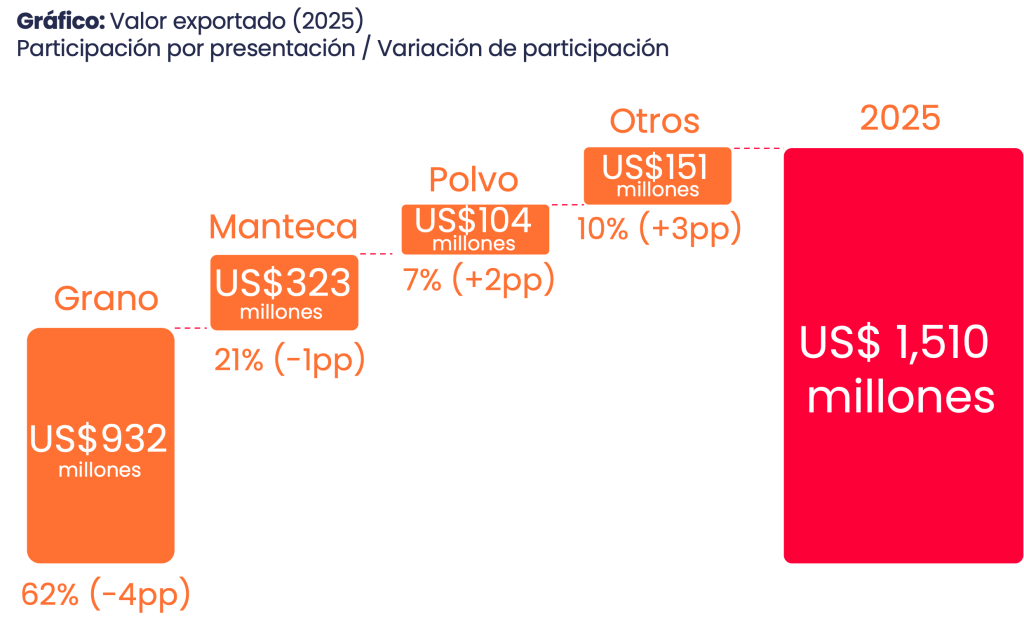

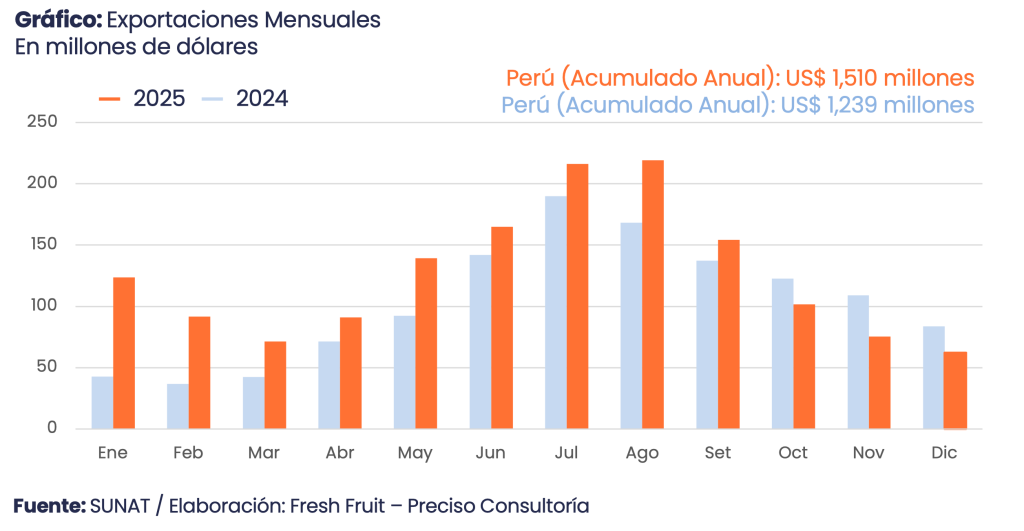

El cacao peruano viene de un período de casi dos años de crecimiento acelerado por un reacomodo de la producción mundial, debido a efectos en los sembríos en África. El año 2025 cerró con un récord exportador: con US$ 1,510 millones (+22%), el producto se consolida como uno de los grandes motores de la canasta, pero con una lógica distinta a la de los ciclos “por volumen”. Su desempeño ya depende, en gran medida, de cuánto paga el mercado internacional y de qué tan bien los productores y comercializadores capturan esa valorización.

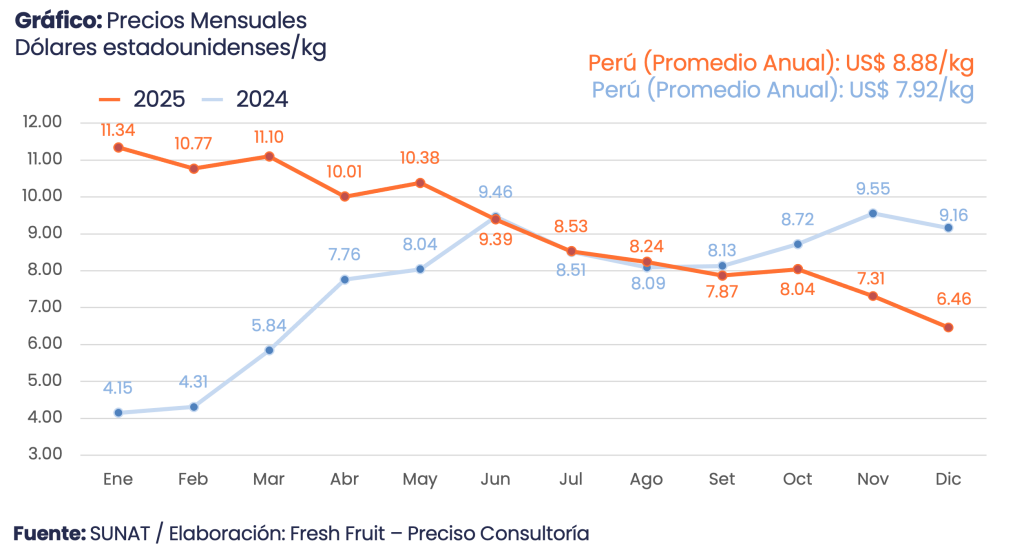

La señal más clara está en el precio. Tras el salto de 128% registrado en 2024, el 2025 no devolvió el mercado a la normalidad: el precio aún subió 12% hasta US$ 8.88/kg. Ese contexto explica el récord y, al mismo tiempo, abre la discusión hacia 2026: un mercado que empieza a ajustar, con demanda más sensible, inventarios que se recomponen y una oferta en África Occidental que alterna mejores condiciones agrícolas con decisiones de venta que introducen fricción y volatilidad.

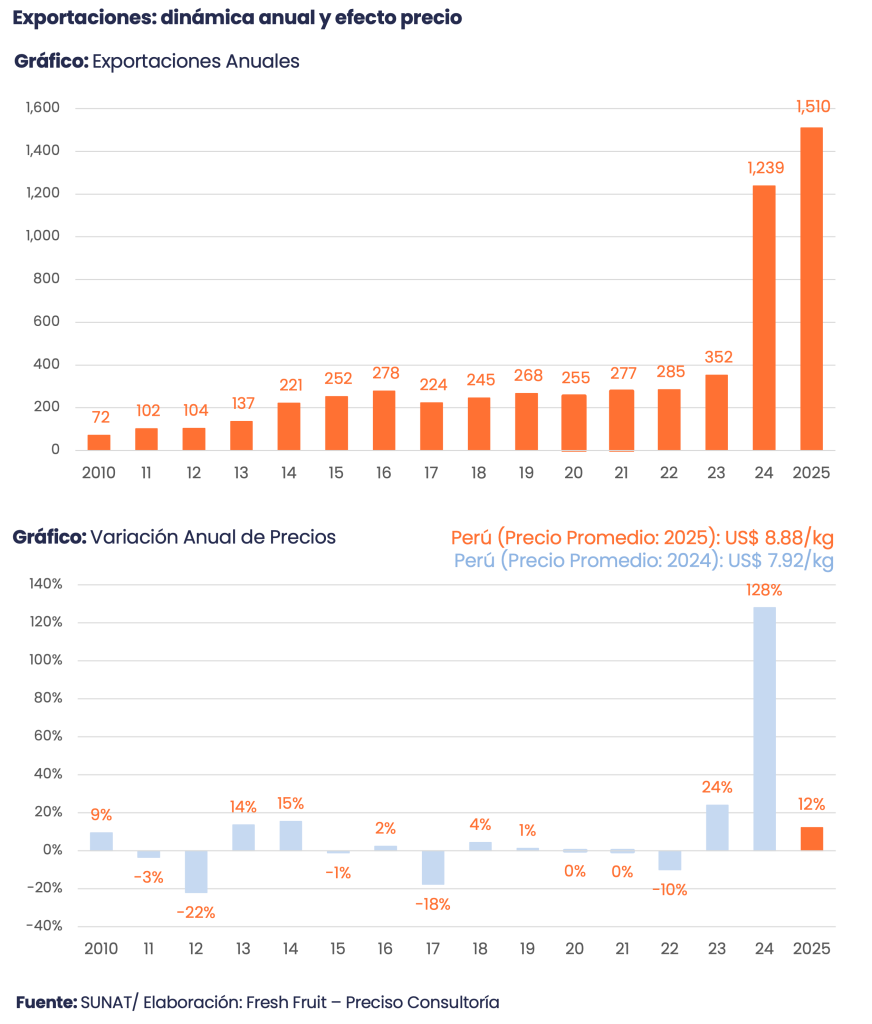

Un quiebre de escala: 2010–2023 frente a 2024–2025

Entre 2010 y 2023, el cacao creció con una lógica gradual. El valor exportado pasó de US$ 72 millones a US$ 352 millones, con precios que —salvo episodios puntuales— se mantuvieron en niveles relativamente estables, alrededor de US$ 3/kg. Era una trayectoria de expansión “normal”: más mercados, más volumen y mejora en capacidad de cumplir programas, con el precio como telón de fondo, no como motor.

En 2024, el patrón se rompe. El precio promedio sube a US$ 7.92/kg y el valor alcanza US$ 1,239 millones: no es una mejora marginal; es un salto de escala. En 2025, lejos de revertirse, el cambio se consolida: US$ 1,510 millones (+22%), con 169,987 toneladas (+9%) y un precio promedio de US$ 8.88/kg (+12%).

Esto también reordenó la conversación local en 2025. Con precios “normales”, la agenda suele concentrarse en crecer en campo y sumar compradores. Con precios altos y un mercado más volátil, la prioridad se desplaza a capturar valor sin perder consistencia. El costo de una mala ejecución (calidad dispareja, incumplimientos o trazabilidad incompleta) se multiplica cuando cada kilogramo vale el doble.

Estos dos últimos años han estado vinculados a un precio internacional excepcionalmente alto, pero no es permanente. Hacia 2026, la producción mundial se verá afectada por una recuperación en África; ello llevará a una normalización del escenario mundial. Con lo cual, el diferencial será sostener valor con mejor ejecución, más que con un ciclo de precios favorables. El Perú ya ha aprovechado los dos últimos años no solo para vender más, sino también para avanzar en procesados de cacao, además del cacao en grano.

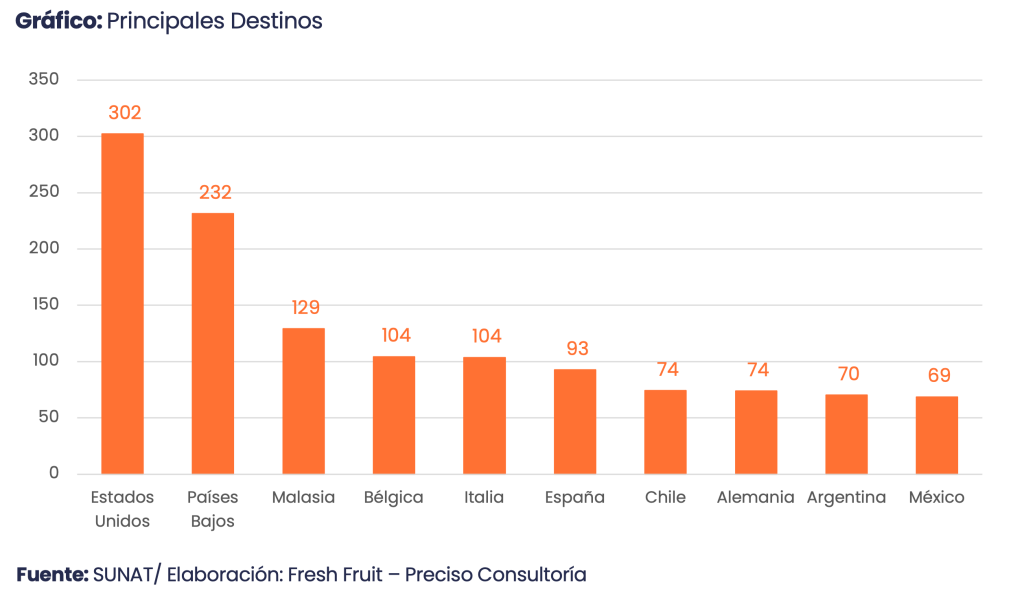

Destinos: Estados Unidos al frente, Países Bajos como hub y Malasia consolida el eje asiático

El mapa de destinos de 2025 confirma una estructura concentrada, con roles bien definidos. Estados Unidos encabezó las compras con US$ 302 millones (20% del total), manteniéndose como el principal mercado del cacao peruano. Es, además, un destino donde pesa la lógica de programas y contratos: cuando el precio internacional está alto, los compradores tienden a privilegiar continuidad, especificaciones y cumplimiento antes que compras oportunistas.

En segundo lugar aparece Países Bajos con US$ 232 millones (15%). Su lectura es distinta: más que consumo final, funciona como plataforma europea. Parte relevante del cacao que ingresa por ese hub se integra a cadenas industriales (molienda, manteca, polvo) o se redistribuye dentro del continente. Por eso, su participación suele crecer cuando el comercio se organiza alrededor de nodos con logística eficiente y capacidad de procesamiento: el hub no solo recibe, también “ordena” flujos.

El tercer eje es Malasia, con US$ 129 millones (9%). Su tamaño confirma que Asia dejó de ser un margen y se consolidó como pilar. En un ciclo de valorización, este tipo de destinos gana relevancia porque está asociado a cadenas industriales que procesan y reexportan: cuando el costo de la materia prima domina la ecuación, la eficiencia de transformación y logística pasa a ser un diferencial.

Detrás del top 3, Europa se mantiene como bloque de peso. Bélgica sumó US$ 104 millones, Italia US$ 104 millones, España US$ 93 millones y Alemania US$ 74 millones. La señal es consistente: el cacao peruano está bien insertado en el corredor europeo, donde conviven consumo final, hubs comerciales y procesamiento industrial. Ese mix importa porque hace que parte de la demanda sea más “programable” y menos dependiente de compras de oportunidad.

En paralelo, el frente regional también es visible y ayuda a diversificar. Chile importó US$ 74 millones, Argentina US$ 70 millones y México US$ 69 millones. No son destinos que definan el precio global, pero sí aportan continuidad en el flujo y una base adicional de demanda en un año donde el mercado internacional estuvo más sensible.

En conjunto, los 10 principales destinos concentraron 83% del valor exportado. El comercio peruano de cacao se define en pocos mercados y, en particular, en uno o dos hubs. Cuando un hub ajusta inventarios o un mercado ancla recalibra compras, el impacto se transmite rápido al agregado anual. En un producto cada vez más dominado por el ciclo internacional, esa concentración vuelve más importante la gestión comercial: diversificación selectiva, programas sostenidos y lectura temprana de inventarios y molienda.

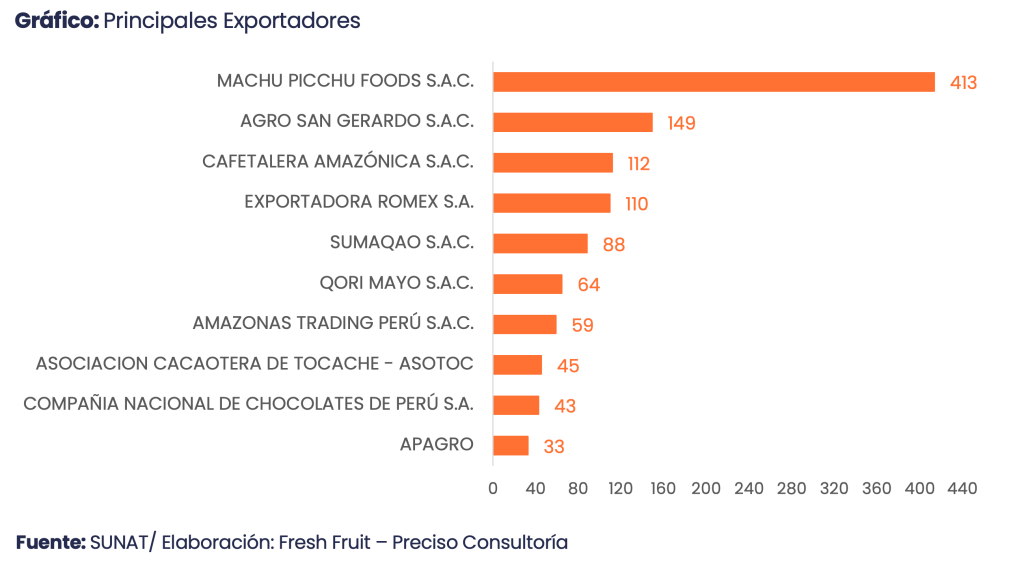

Empresas líderes en exportación de cacao

La estructura exportadora del cacao en 2025 fue clara: una punta muy dominante y un segundo escalón con suficiente escala como para definir el resultado del año.

Machu Picchu Foods S.A.C. encabezó el ranking con US$ 413 millones (27%). Detrás se ubicó un grupo que ya opera con volumen y continuidad: Agro San Gerardo S.A.C. con US$ 149 millones (10%), Cafetalera Amazónica S.A.C. con US$ 112 millones (7%) y Exportadora Romex S.A. con US$ 110 millones (7%). En conjunto, el top 4 concentró 52% del total, una señal de que el mercado se mueve cuando se mueven pocos jugadores: capacidad logística, acceso a financiamiento y disciplina de cumplimiento pesan tanto como el origen.

El siguiente tramo aporta profundidad. Sumaqao S.A.C. (US$ 88 millones; 6%), Qori Mayo S.A.C. (US$ 64 millones; 4%) y Amazonas Trading Perú S.A.C. (US$ 59 millones; 4%) sostienen un bloque de empresas medianas que estabiliza el flujo anual. En un commodity más volátil, esa “capa media” importa porque reduce la dependencia de uno o dos operadores y amplía la base de oferta organizada.

También destaca el rol de asociaciones. Asociación Cacaotera de Tocache – ASOTOC (US$ 45 millones; 3%) y Asociación de Productores Agroindustriales Kallpa – APAGRO (US$ 33 millones; 2%) muestran que una parte relevante del volumen se canaliza vía organizaciones de productores. En un ciclo donde trazabilidad y consistencia pesan más, estas estructuras pueden ser una ventaja: ordenan acopio, estandarizan procesos y facilitan cumplimiento.

Mercado internacional: el ajuste se impone, pero con fricciones que mantienen la volatilidad

El 2026 inicia una fase distinta para el cacao: menos euforia por los precios y más ajuste. La demanda es el punto más débil. Los datos de finales de 2025 mostraron indicios de las expectativas y comportamientos del sector. Empresas chocolateras como Barry Callebaut reportaron una caída de 22% en el volumen de ventas de su división de cacao, una señal de que el precio alto está afectando el consumo y ajustando la mezcla hacia productos más rentables. Los datos de molienda refuerzan esa lectura: Europa cayó 8% interanual (a 304,470 toneladas, mínimo de 12 años para el cuarto trimestre), Asia retrocedió 5% (a 197,022 toneladas) y Norteamérica avanzó apenas 0.3% (a 103,117 toneladas). Cuando la molienda cae, el mercado deja de discutir “escasez” y empieza a discutir “demanda”.

Los inventarios también cambiaron el tono. La ICCO reportó reservas mundiales 2024/25 de 1.1 millones de toneladas (+4% interanual). Y los inventarios monitoreados por ICE en puertos estadounidenses se recuperaron desde 1.6 millones de sacos hasta 1.8 millones de sacos. Esa recomposición de stocks suele quitar prima al precio, porque reduce la urgencia.

Pero el ajuste no es limpio. En África Occidental, cuando el precio cae, parte de la oferta se retiene: los productores frenan ventas para proteger ingresos. En Costa de Marfil, los envíos acumulados a puertos en la campaña 2025/26 (1 de octubre al 25 de enero) sumaron 1.2 millones de toneladas, 3% menos que el año anterior. Al mismo tiempo, los reportes agronómicos son mejores y se espera una buena cosecha intermedia (febrero–marzo) en Costa de Marfil y Ghana. Además, Mondelez señaló que el conteo de mazorcas está 7% por encima del promedio de cinco años. Esa combinación de mejores campos y ventas más lentas produce “nervios” en el mercado: genera caída del precio por demanda e inventarios, pero rebota cuando el flujo se frena.

El balance global, además, sigue ajustado. La ICCO recortó el superávit 2024/25 a 49,000 toneladas y bajó su estimación de producción a 4.7 millones de toneladas. Nigeria aporta otra capa de incertidumbre, con exportaciones -7% en noviembre y proyección de producción 2025/26 -11%. No es el mundo de déficit extremo de 2024, pero tampoco es un mercado holgado. Por eso, aun con correcciones, la volatilidad persiste.

Cierre: 2026 será un año de normalización y gestión

El récord de 2025 confirma que el cacao peruano ya juega en otra escala. Pero el mercado que lo empujó —la valorización mundial— entra en una etapa más selectiva. Con demanda sensible, inventarios recomponiéndose y una oferta que no fluye de manera continua, el 2026 se perfila menos favorable y más técnico.

Para el Perú, el diferencial no será producir más; será producir y exportar mejor: consistencia de calidad, procesamiento, cumplimiento de programas, trazabilidad y disciplina comercial en la fijación. En un cacao que cambió de régimen, sostener valor será, cada vez más, un test de ejecución.