En el actual escenario del comercio global, los precios internacionales de los alimentos muestran una dinámica compleja y volátil. Tras un periodo de valores excepcionalmente altos entre 2023 y 2025 para productos clave como el café y el cacao, impulsados por factores climáticos y políticos en los principales países productores, el mercado mundial de alimentos en el 2025 ha experimentado condiciones favorables para la producción en casi todas las regiones y para la mayoría de los productos. Este repunte en la oferta global, donde competidores del Perú como México, Sudáfrica, Chile y países de África Occidental han incrementado significativamente sus volúmenes, ha generado una mayor competencia y una fuerte presión a la baja sobre los precios, generando que todos los países estén ingresando a vender en todos los meses posibles según sus diversos productos.

El índice de precios de los alimentos de la FAO, aunque con ligeras variaciones mensuales, se mantiene en agosto del 2025 un 18.8% por debajo del pico alcanzado en marzo del 2022, reflejando este reequilibrio del mercado. A esta situación se suma una crisis logística internacional persistente, marcada por la congestión portuaria, retrasos en los buques y escasez de contenedores, lo que incrementa los costos y afecta directamente la rentabilidad de las exportaciones de productos perecederos.

El sector agroexportador peruano ha recibido buenas noticias en el Perú con la reciente aprobación de la Ley Agraria por parte del Congreso peruano, con lo cual puede seguir compitiendo con los principales países del mundo, por ejemplo, Estados Unidos, España, México o Chile. El sector ha demostrado una notable resiliencia y un crecimiento sostenido en los últimos años que le permitió convertirse en el segundo generador de divisas del país y una fuente crucial de empleo formal en un sector de poca productividad como es el agrícola.

Durante los primeros siete meses del 2025, las agroexportaciones peruanas alcanzaron un valor superior a los US$ 6,730 millones, lo que representa un incremento del 19.3% en comparación con el mismo periodo del 2024. Este desempeño positivo, que en agosto continuaba con un crecimiento acumulado cercano al 19%, fue impulsado en gran parte por el efecto rezagado de los altos precios internacionales de productos como el café, el cacao, el arándano y la uva, así como por un aumento significativo en los volúmenes de producción.

Sin embargo, a partir de julio comenzaron a evidenciarse claras señales de desaceleración. En ese mes, los envíos del sector agrario sufrieron su primer retroceso del año, con una caída del 3% en valor frente a julio del 2024, rompiendo la racha de crecimiento continuo. Esta contracción se atribuye principalmente a la caída de los precios en los mercados de destino, una tendencia que pone a prueba la capacidad del sector para transformar el aumento de volumen en mayores valores exportados.

La tendencia a la baja en los precios ha impactado a varios de los productos más importantes de la canasta agroexportadora peruana, aunque de manera diferenciada. La palta, uno de los pilares de la exportación, ha registrado en el 2025 una campaña de altos volúmenes, con un crecimiento del 35% en peso durante el primer semestre. No obstante, este incremento en la oferta ha provocado una caída significativa en su precio; solo en julio se redujo en un 26% y en agosto la contracción fue del 33% frente al año anterior, situándose en US$ 1.71 por kilogramo.

Los arándanos también iniciaron su campaña 2025/2026 con precios muy bajos, un 38% inferiores a los del mismo mes del año pasado. En agosto, a pesar de un impresionante crecimiento del 116% en volumen exportado, el valor solo aumentó un 28% debido a una caída del precio promedio de casi el 41%, que se ubicó en US$ 5.95 por kilogramo. Esta tendencia descendente ya se observaba desde el primer semestre, con una merma de 15.5% en su cotización.

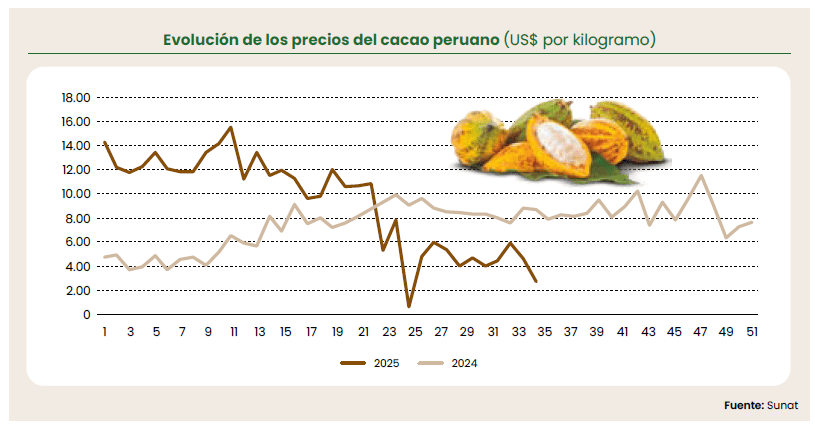

El cacao, que había gozado de precios extraordinariamente altos, sufrió un desplome severo del 41% en julio y del 47% en agosto, llegando a US$ 4.36 por kilogramo. Aunque el volumen exportado aumentó un 14% en julio, su valor total se contrajo en un 33%. Los mangos frescos también enfrentaron una contracción de precios del 60%, cayendo a US$ 1.09 por kilogramo en el primer bimestre del año.

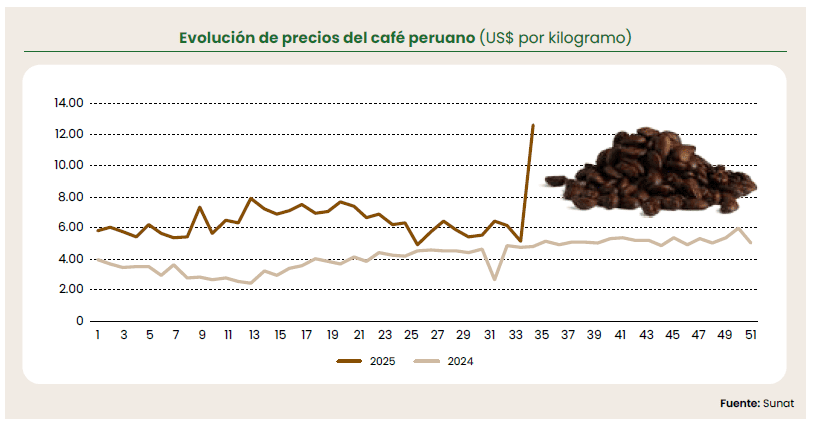

De manera similar, el precio promedio del mango en toda su campaña (semanas 1-22) experimentó una variación negativa del 48%. El café en grano igualmente vio una disminución en su valor FOB del 44% en el primer bimestre, aunque posteriormente sus precios internacionales repuntaron, basados en eventos climáticos y los aranceles de 50% de Estados Unidos a los dos principales productores mundiales, Brasil y Vietnam. Incluso la uva, otro producto estrella, registró una disminución del 17% en sus precios.

Las causas de estas caídas son tanto generales como específicas según el producto. A nivel global, el principal factor es un año productivo favorable que ha incrementado la oferta y, por ende, la competencia. La creciente presencia de países como Colombia y diversas naciones africanas, que reducen sus precios para penetrar en los mismos mercados que el Perú, intensifica esta presión. En el caso de la palta, la sobreoferta peruana en Europa y Norteamérica ha sido determinante en la caída de precios, agravada por una demanda europea insuficiente para absorber el volumen adicional.

La baja del precio del arándano responde a una gran oferta concentrada en meses de alta intensidad productiva, lo que limita la capacidad del mercado de absorberla sin afectar los precios. Para el cacao, la fuerte corrección está influida por el anuncio de mayores cosechas en los principales exportadores de África Occidental, como Ghana y Costa de Marfil. Además, muchas grandes industrias chocolateras ya habían asegurado su abastecimiento con contratos futuros, reduciendo la presión compradora en el mercado spot. En cuanto al mango fresco, la caída de precios se relaciona con la sobreproducción en Lambayeque, la baja demanda y el aumento de exportaciones desde Brasil y México, que intensificaron la competencia.

Finalmente, para el café en grano, la disminución inicial respondió al aumento histórico en la producción de Colombia, mientras que los pronósticos de abundantes cosechas en Brasil y el crecimiento de inventarios también han presionado las cotizaciones a la baja.

Las consecuencias de este contexto son significativas. A nivel general, se prevé una menor rentabilidad para los empresarios agroexportadores en el 2025. El incremento de los volúmenes de exportación no se está traduciendo proporcionalmente en mayores ingresos, lo que podría frenar el crecimiento en valores del sector. Para la palta y el arándano, esta fase de expansión acelerada en volumen acompañada de una fuerte contracción en precios podría marcar el inicio de un ciclo más competitivo con márgenes reducidos.

En el caso del arándano, se proyecta que al cierre de la campaña 2025/2026 el valor total crezca apenas entre un 8% y 13%, a pesar de un aumento en volumen cercano al 25%. Para el cacao, si la tendencia de precios bajos persiste, el valor final de las exportaciones podría ser muy similar al del 2024, pese al mayor esfuerzo exportador. En el caso de los mangos, los excedentes generados por la sobreproducción y la baja demanda han representado un serio desafío para los productores. Esta coyuntura obliga al sector a ser más eficiente en costos y a optimizar la logística.

A pesar del panorama adverso, existen oportunidades para revertir la tendencia de precios y encontrar ventajas estratégicas. La recuperación del café en agosto, impulsada por alertas de heladas en Brasil y tensiones comerciales, evidencia la volatilidad del mercado y la posibilidad de cambios rápidos. Para el arándano, se espera una mejora de precios hacia finales de año, especialmente en septiembre, cuando la oferta mundial disminuye y el Perú se posiciona como proveedor casi exclusivo de fruta fresca.

La diversificación de mercados se presenta como una oportunidad clave; la apertura de destinos como Indonesia, con más de 120 millones de consumidores, y el potencial de Japón son estratégicos para reducir la presión a la baja sobre los precios de productos como la palta, el arándano y el mango. Además, el nuevo megapuerto de Chancay ofrece una ventaja logística crucial para acceder a los mercados asiáticos en menores tiempos de tránsito, lo que abre la puerta a la exportación de nuevos productos de alto valor como la cereza y la frambuesa. Este contexto de precios bajos también fomenta la búsqueda de valor agregado, como la transformación de excedentes de mango en producto congelado, una alternativa que extiende la vida útil del fruto y abre nuevas oportunidades comerciales.

Para enfrentar este escenario de presión en los precios, es fundamental reforzar las acciones comerciales y logísticas mediante el uso de inteligencia de mercados. Las empresas deben apostar por una segmentación más eficiente de sus productos, diferenciando claramente entre fruta premium y estándar, y priorizando los canales de comercialización directa con grandes cadenas internacionales. La inteligencia comercial es clave para diversificar destinos, explorando regiones menos tradicionales como Asia, Europa del Este y Medio Oriente a fin de reducir la dependencia de los mercados convencionales. Es crucial monitorear constantemente factores climatológicos y la evolución de las cosechas en los países competidores para anticipar movimientos de precios y ajustar las estrategias de exportación.

Finalmente, resulta indispensable impulsar el desarrollo de nuevas variedades y productos con potencial en mercados específicos, capitalizando ventajas logísticas como el puerto de Chancay. La colaboración público-privada será esencial para acelerar la apertura de nuevos mercados y la aprobación de protocolos fitosanitarios, asegurando que el crecimiento en volumen se traduzca en una mayor rentabilidad para todo el sector.