El mercado mundial del tomate presenta una dinámica comercial intensa y una marcada disparidad regional, tanto en niveles de producción como en la formación de precios. Este cultivo representa uno de los pilares de la agroexportación global, con un valor total estimado en US$ 20,000 millones en sus principales presentaciones. La estructura competitiva del sector está dominada por tres grandes actores: Italia, que concentra cerca del 18% de las exportaciones mundiales; México, con un 17%; y los Países Bajos, que consolida su posición en el tercer lugar con aproximadamente el 10% de la cuota global.

Durante el 2025, el mercado internacional del tomate enfrenta una combinación de tendencias emergentes y desafíos estructurales que obligan a una revisión estratégica de los modelos de producción y comercio. Una de las transformaciones más notorias es el avance de la tecnología de invernaderos en el norte de Europa, donde Países Bajos y Bélgica logran sostener cultivos eficientes en instalaciones de alta tecnología, incluso exportando volúmenes importantes hacia España, cuya producción tradicional se ve afectada por las olas de calor cada vez más frecuentes.

Los Países Bajos siguen ampliando sus áreas para llegar a casi 1,910 hectáreas durante el 2025, concentrándose en los segmentos de tomate en rama y cherry. Sin embargo, persisten limitaciones estructurales: la intensificación de la competencia internacional ha ejercido presión sobre los precios de exportación, especialmente en países como España, mientras que a nivel global el virus del fruto rugoso marrón del tomate (ToBRFV) continúa siendo una amenaza latente.

Aunque su incidencia ha disminuido en algunas regiones gracias a la introducción de variedades resistentes, la adaptación inicial de estas variedades implica pérdidas de productividad. A ello se suman los costos logísticos elevados y los tiempos de tránsito en aduanas y fronteras, que siguen restando competitividad a productores de regiones más alejadas. Frente a este panorama, la gran oportunidad del mercado reside en la diferenciación del producto mediante el valor agregado y la calidad visible, incluyendo el auge de presentaciones premium como el tomate triturado en vidrio.

El modelo de los principales exportadores refleja la combinación de ventajas geográficas, tecnológicas y comerciales. México, principal proveedor de Estados Unidos, se centra en mantener su acceso al mercado norteamericano tras la rescisión del Acuerdo de Suspensión y la aplicación de un arancel a partir de julio del 2025. Como respuesta, ha ajustado sus precios mínimos de exportación en variedades clave —como el tomate cherry y el bola—, buscando preservar su competitividad y proteger su capacidad instalada.

Por su parte, Países Bajos aplica un modelo de producción en invernaderos de alta tecnología, que le permite ofrecer suministro constante y especializarse en variedades de alto valor comercial. Sus empresas, como Agro Care o The Valley, evidencian una marcada integración vertical y una estrategia global que incluye operaciones en el norte de África, aprovechando esa ubicación para ampliar las ventanas de exportación.

Marruecos, en tanto, saca ventaja de su proximidad a Europa y de una campaña productiva que alcanza su punto máximo entre noviembre y marzo. Su modelo se basa en la exportación de grandes volúmenes de tomate fresco, con Francia como principal destino —absorbiendo casi la mitad de los envíos— y el Reino Unido en segundo lugar. A pesar de las dificultades derivadas de la sequía, la escasez de mano de obra y la presencia del ToBRFV, Marruecos alcanzó un récord histórico de exportaciones en la campaña 2024/2025, impulsado por el crecimiento en mercados secundarios como Alemania y los países escandinavos.

España, con una balanza comercial positiva y orientada casi en su totalidad a la Unión Europea (principalmente Alemania), enfrenta una erosión de su precio medio de exportación, lo que obliga a un reenfoque hacia variedades resistentes y especializadas para sostener su competitividad.

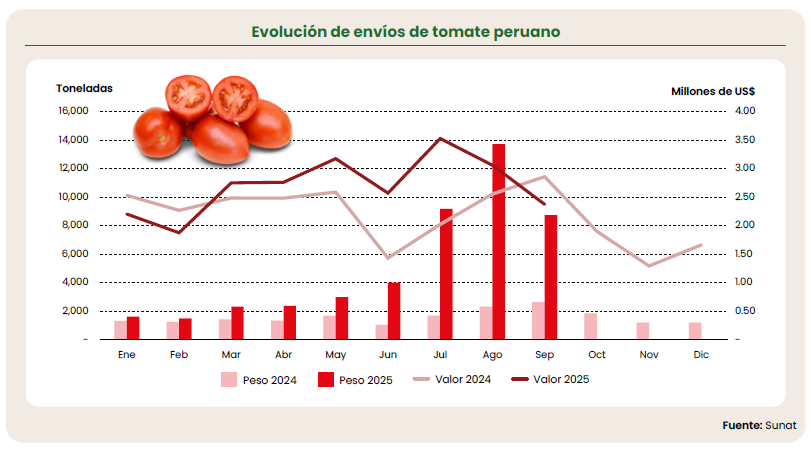

En contraste, el modelo exportador peruano de tomate mantiene un perfil predominantemente industrial, con una estructura de producción orientada al procesamiento. Hasta septiembre del 2025, el 88% de los envíos correspondió a pasta de tomate, mientras que el tomate fresco representó solo un 6% del total exportado. En términos de desempeño, el país mostró un aumento considerable en volumen pero un crecimiento limitado en valor. Los envíos sumaron 46,492 toneladas por un valor cercano a US$ 24 millones, lo que supone un incremento del 213% en volumen, pero apenas del 14% en valor.

Las oportunidades para el tomate peruano se concentran en consolidar su fortaleza en el segmento de productos procesados, cuyo predominio le otorga estabilidad frente a la volatilidad del mercado fresco. Asimismo, la experiencia de regiones productoras como Mendoza (Argentina), que ha despuntado a otras regiones en Latinoamérica siendo cercano al corredor bioceánico, evidencia el potencial de aprovechar una mejor conexión con los puertos marítimos para reducir costos logísticos y facilitar la exportación.

Sin embargo, el sector enfrenta amenazas significativas, entre ellas la presión de precios resultante de la competencia global, que provocó una caída del 63% en el precio promedio de exportación en el 2025, así como la inestabilidad regulatoria y las tensiones comerciales —como los nuevos aranceles impuestos por Estados Unidos a México—, que representan riesgos latentes para todos los exportadores de la región.

Frente a este escenario, las acciones estratégicas conjuntas entre los sectores público y privado resultan determinantes. Para el ámbito privado, la prioridad debe ser la diferenciación por calidad y valor agregado. Dado el peso del segmento de pasta, es necesario innovar en formatos, envases y presentaciones que justifiquen mejores precios y fortalezcan la competitividad internacional.

La inversión en investigación y desarrollo es fundamental para obtener variedades más resistentes y de mayor rendimiento, al tiempo que los pequeños productores requieren acompañamiento técnico y logístico que les permitan acceder de manera efectiva a mercados de exportación. En cuanto al sector público, la urgencia recae en la mejora de la infraestructura logística, la reducción de los costos de transporte y la modernización de la gestión aduanera, donde la eficiencia temporal es un factor decisivo.

Finalmente, se deben promover mecanismos ágiles de apoyo y asesoramiento para operadores logísticos, actores esenciales en la consolidación del comercio exterior agroindustrial peruano.