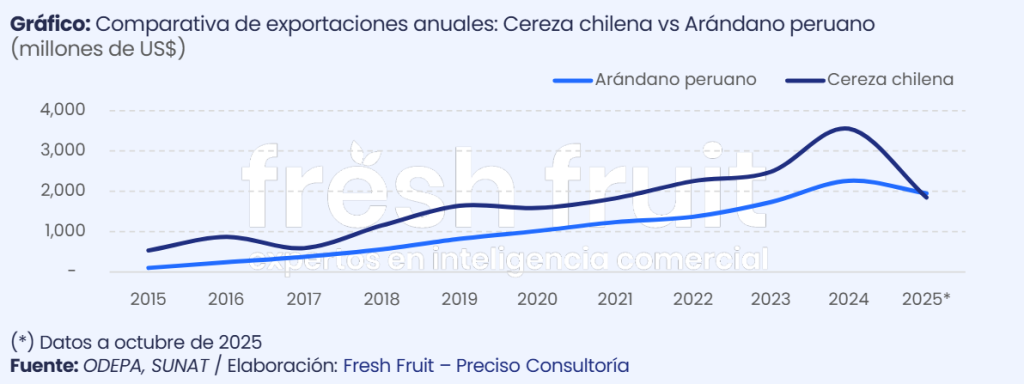

Hace diez años, las exportaciones chilenas de cereza eran un negocio pequeño y todavía en expansión. Hoy, entre enero y octubre del 2025, ya se han consolidado como uno de los pilares del sector frutícola. En este periodo, Chile exportó 463,565 toneladas por US$ 1,846 millones, cifras que contrastan con los envíos de hace una década, cuando apenas alcanzaban las 4.5 toneladas por US$ 12.2 millones. El crecimiento ha sido continuo, impulsado por la rápida expansión de área, la tecnificación del cultivo para obtener calibres más grandes y firmes, y la consolidación de un mercado que recompensa la fruta premium: China.

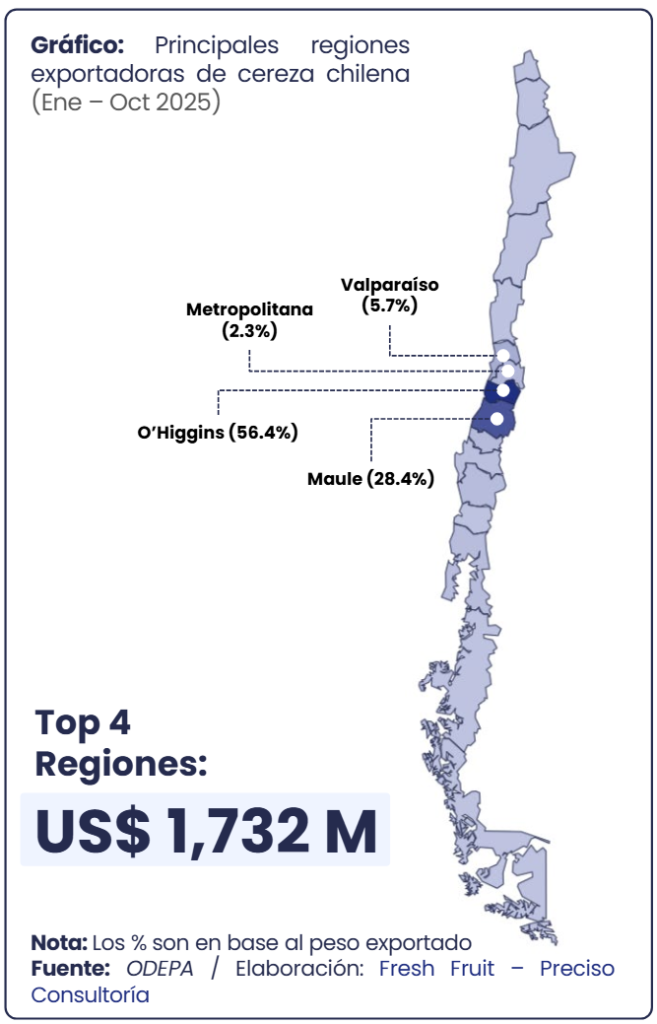

Este aumento también se reflejó en la geografía productiva. Las regiones de O’Higgins, Maule y Valparaíso concentraron la gran mayoría de la oferta exportable. O’Higgins explicó el 56% del peso total enviado; Maule aportó el 28%; y Valparaíso el 6%. Estas zonas destacan por su tradición frutícola, con infraestructura desarrollada y acceso a mano de obra especializada, pero sobre todo, el factor fundamental es un clima muy favorable para este cultivo.

El clima: el verdadero motor productivo

El corazón de la producción chilena se ubica en zonas como O’Higgins, Maule y La Araucanía, regiones que son ideales, no solo por sus paisajes, sino por sus climas, sus estaciones marcadas y sus noches frías. Estas condiciones permiten acumular las horas de frío necesarias para que el cerezo complete su reposo invernal, obtenga una floración uniforme y desarrolle una fruta de mejor color, dulzor y firmeza.

Estas condiciones naturales excepcionales —gracias al regulador natural de los nevados de la cordillera de los Andes— colaboran en una creciente producción; además, cuentan con un ingrediente adicional: veranos que pueden rozar los 40° C en algunos puntos, lo que genera un contraste térmico intenso. Ese choque entre días calurosos y noches frías es clave para lograr el color rojo profundo que exige la demanda asiática. En términos agronómicos, este cultivo requiere entre 800 y 1,500 horas de frío por debajo de los 7° C; sin este descanso invernal, simplemente no florece con normalidad.

En este punto es donde el caso de la cereza contrasta fuertemente con el desarrollo del arándano peruano. A diferencia de la cereza, el arándano no depende de un invierno marcado ni de un acumulado significativo de horas de frío. Por el contrario, su adaptación ha sido posible gracias a variedades del producto de bajo requerimiento de reposo, capaces de producir en climas cálidos y sin estaciones definidas, como la costa norte peruana.

Por su parte, la cereza necesita obligatoriamente un invierno frío para completar su ciclo, el arándano puede cultivarse en temperaturas mucho más suaves, con manejos orientados al control del estrés térmico y a la regulación del agua, pero sin necesidad de un periodo de reposo profundo.

Estas diferencias explican por qué el Perú pudo escalar el arándano con rapidez, incluso superando la barrera de los US$ 1,000 millones en el 2020, pese a producirlo en zonas cálidas y cercanas al nivel del mar. En cambio, en Chile la cereza alcanzó ese mismo hito en el 2018, pero apoyándose en un clima templado-frío imposible de replicar en la costa peruana. Ambos cultivos comparten una velocidad de crecimiento extraordinaria —los dos pasaron de exportar entre US$ 10 y 20 millones a superar los US$ 1,000 millones en aproximadamente ocho años—, pero lo hicieron desde realidades climáticas completamente distintas. La cereza chilena prosperó gracias a un invierno frío y estaciones marcadas; el arándano peruano, en cambio, se desarrolló en un clima cálido y sin estaciones, gracias a su enorme capacidad de adaptación y al uso de variedades modernas.

Esta comparación es relevante porque muestra que el éxito exportador no depende únicamente del potencial del mercado, sino también de los límites que impone el clima. Allí donde el Perú tuvo una ventaja natural para el arándano, Chile la tiene para la cereza. Y es justamente esa diferencia la que determina qué cultivos pueden escalarse con rapidez y cuáles requieren zonas muy específicas para prosperar.

¿Puede el Perú replicar el modelo en zonas altoandinas?

Aunque la costa peruana no reúne las condiciones necesarias para este cultivo, existen regiones del país que sí podrían hacerlo. Las zonas de valles interandinos de las zonas altoandinas del norte y centro, como los alrededores de Huaraz, presentan características apropiadas para parte del ciclo del cerezo: noches frías durante buena parte del año, temperaturas que pueden acercarse a 0° C y una oscilación térmica marcada. Por esa razón, Huaraz ha sido llamada en ocasiones la “Suiza peruana”, una coincidencia climática que conecta directamente con los requisitos del reposo invernal del cerezo.

Sin embargo, replicar el modelo chileno implica algo más que contar con inviernos fríos. En Chile, las regiones productoras no solo acumulan horas de frío suficientes, sino que también experimentan veranos cálidos, con máximas que pueden acercarse a los 40° C en algunos puntos. Ese choque térmico entre días calurosos y noches frías es determinante para lograr el color rojo profundo y la calidad que exige la demanda asiática.

En las zonas altoandinas del Perú, si bien el frío está presente, ese componente de calor intenso no aparece de forma natural debido a la altura y al clima templado constante. Esto significa que el ciclo completo del cerezo —especialmente la etapa de desarrollo de color y firmeza— podría no alcanzarse plenamente en campo abierto.

Por ello, siguiendo el ejemplo de la fresa de altura en invernaderos, para las zonas andinas del Perú se podría considerar el uso de invernaderos o estructuras de manejo térmico para reproducir estas condiciones de calor acumulado durante parte del verano y así favorecer el desarrollo del fruto. Esta alternativa permitiría complementar el frío natural de la sierra con periodos controlados de calor, aunque esto también podría elevar los costos de instalación y manejo, impactando en su viabilidad económica.

Más allá de este componente térmico, la posibilidad de desarrollar una industria escalable dependerá de factores adicionales: estabilidad de horas de frío entre campañas, disponibilidad hídrica sostenida, incidencia de heladas tempranas y capacidad logística para manejar un cultivo que exige rapidez en cosecha, preenfriado, empaque y traslado. Además de mucha investigación y apoyos constantes en pruebas y error antes de conseguir el producto final que el cliente internacional desea. La cereza es una de las frutas más delicadas del mundo y su poscosecha requiere sistemas de frío y manipulación de alta precisión.

En el corto plazo, el Perú podría aspirar a una producción de nicho orientada a calibres grandes y mercados premium, más que a un desarrollo masivo. El potencial agroclimático existe, pero requiere una estrategia técnica clara y, muy probablemente, infraestructura especializada para compensar aquello que el clima andino no ofrece de manera natural.

Los destinos que sostienen el boom: China encabeza la lista

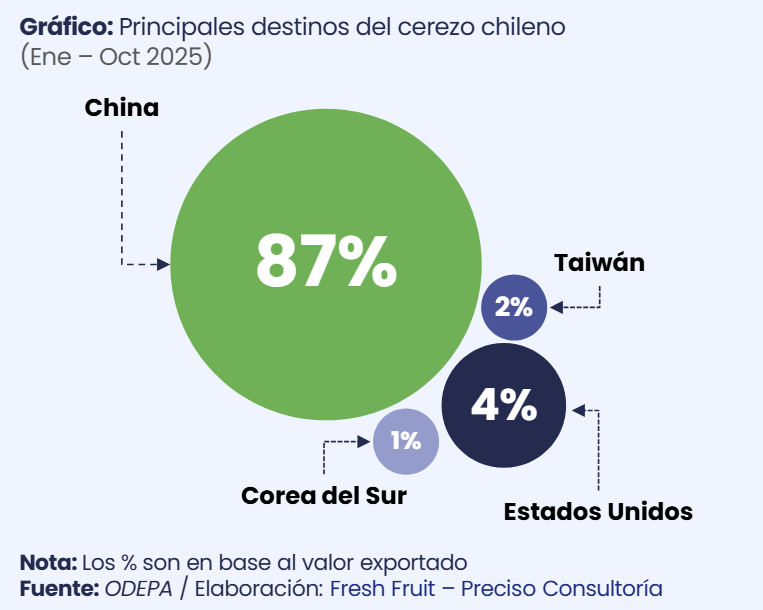

Entre enero y octubre del 2025, los envíos chilenos ya han llegado a 62 países (2 más que todo el 2024), aunque uno domina sin discusión: China. En este periodo, este mercado representó el 87%, con compras equivalente a 402,403 toneladas por US$ 1,614 millones y un precio promedio de US$ 4.01 el kilogramo. La cereza se ha convertido en uno de los productos más simbólicos del consumo festivo chino, especialmente durante el Año Nuevo Lunar, cuando las frutas rojas adquieren un significado cultural asociado a la buena fortuna y a los buenos augurios. Esto explica por qué el pico absoluto de demanda se concentra en enero.

Luego de China, los envíos se dirigieron principalmente a Estados Unidos (4% de participación), que registró compras por US$ 76 millones, equivalentes a 21,485 toneladas, con un precio promedio de US$ 3.61/Kg. En tercer lugar, se ubicó Taiwán (1.5%), que adquirió 4,181 toneladas por US$ 27 millones, a un precio de US$ 6.51/Kg. Aunque muy por debajo de la demanda asiática, estos dos mercados se han mantenido estables y han mostrado incrementos sostenidos en los últimos años debido a la preferencia por fruta premium y una logística más confiable.

La concentración de la demanda china en enero responde directamente a la forma en que se programa la campaña. En diciembre del 2024, Chile envió US$ 992 millones en cerezas (+75% frente a diciembre del 2023), y en enero del 2025 los envíos ascendieron a US$ 1,545 millones, pero mostraron una caída del 18% en valor pese a que el volumen creció 39%.

Esta aparente contradicción refleja la fuerte reducción de precios provocada por la enorme cantidad de fruta que arriba en muy pocas semanas. Diciembre y enero son los meses críticos para China, y ese salto de oferta está diseñado para cumplir con la demanda concentrada del Año Nuevo Lunar. La cereza chilena llega precisamente cuando el consumo alcanza su punto máximo en todo el mercado asiático.

La ventana comercial que domina el hemisferio sur

La cereza chilena no solo destaca por volumen y calidad, sino también por la precisión con la que su calendario productivo se alinea con la demanda asiática. A diferencia de otros cultivos que pueden manejarse durante casi todo el año, la cereza es estrictamente estacional. Requiere frío intenso durante el invierno para completar su reposo fisiológico, y luego necesita calor acumulado y días más largos para desarrollar color y azúcar. Esa combinación solo se da una vez al año, lo que hace que la cosecha chilena esté naturalmente concentrada en un periodo muy corto.

En las principales regiones productoras —O’Higgins y Maule, junto con zonas más frías como Ñuble— el invierno acumula suficiente frío entre junio y agosto, la primavera inicia la floración entre septiembre y octubre, y el calor del inicio del verano permite cosechar desde noviembre. Por eso la producción chilena se concentra de forma natural entre inicios de noviembre y mediados de enero, hasta febrero. No existe la posibilidad de obtener cereza en Chile durante otros meses, porque el árbol solo entra en producción una vez por temporada. Con ello, el clima chileno no solo es favorable; está perfectamente sincronizado para que la fruta esté lista justo cuando China la demanda con mayor fuerza. Por ello, tan solo entre diciembre, enero y febrero se exporta el 96% de cereza.

Este alineamiento estacional explica la posición dominante de Chile en los mercados internacionales. La ventana coincidiría con un periodo de vacío total en el hemisferio norte, pero además se superpone con el inicio del invierno chino y con el calendario del Año Nuevo Lunar, cuando la cereza se convierte en el producto estrella de consumo y regalo. Ningún otro país logra ofrecer fruta en ese momento con la calidad, el volumen y la continuidad que exige este mercado.

En el Perú, la situación es completamente distinta. Si bien hay zonas altoandinas con frío significativo durante buena parte del año —Huaraz, Cajamarca o sectores altos de Cusco— la estacionalidad andina funciona de otra manera. En la sierra, el clima es frío o templado la mayor parte del año, pero sin estaciones tan marcadas como en Chile.

Durante el verano limeño, la sierra no entra realmente en “invierno”: mantiene un patrón relativamente constante de temperaturas bajas, sin los veranos cálidos que el cerezo necesita para completar su ciclo. El cultivo exige frío sostenido entre varios meses consecutivos y luego un periodo definido de calor, algo que la sierra peruana no ofrece de manera natural en un orden predecible.

A esto se suma un punto esencial: si el Perú quisiera entrar en la ventana de mayor rentabilidad —noviembre, diciembre y enero— tendría que garantizar que su producción madure exactamente en esos meses. No basta con asegurar el frío de la sierra; se requiere un periodo definido de calor para completar el desarrollo, el color y el dulzor del fruto, algo que en altura no siempre ocurre de manera sincronizada. Incluso así, surge una pregunta estratégica: ¿qué mercados podrían absorber esta fruta? China es, con diferencia, el destino que más cereza demanda en el mundo, y cualquier intento peruano tendría que alinearse a esa ventana o buscar nuevos nichos donde la calidad —más que el volumen— marque la diferencia.

La oportunidad peruana: potencial real, pero de largo plazo

Para el Perú, la cereza no será un cultivo masivo en el corto plazo. Sin embargo, existe una oportunidad concreta en zonas altoandinas con noches frías, especialmente en áreas como Huaraz, Cajamarca o sectores altos del Cusco. La posibilidad pasa por desarrollar un cultivo de nicho, orientado a calibres grandes, y aprovechar ventanas cercanas a diciembre o inicios de enero para complementar la campaña chilena.

La viabilidad dependerá de estudios climáticos detallados, del desarrollo de variedades adaptadas a menores horas de frío y de la construcción de infraestructura especializada. El caso chileno demuestra que un cultivo puede transformarse en un sector exportador estratégico cuando el clima y la tecnología trabajan en conjunto. Para el Perú, el potencial existe, pero queda por trazar el camino para convertirlo en una realidad comercial.