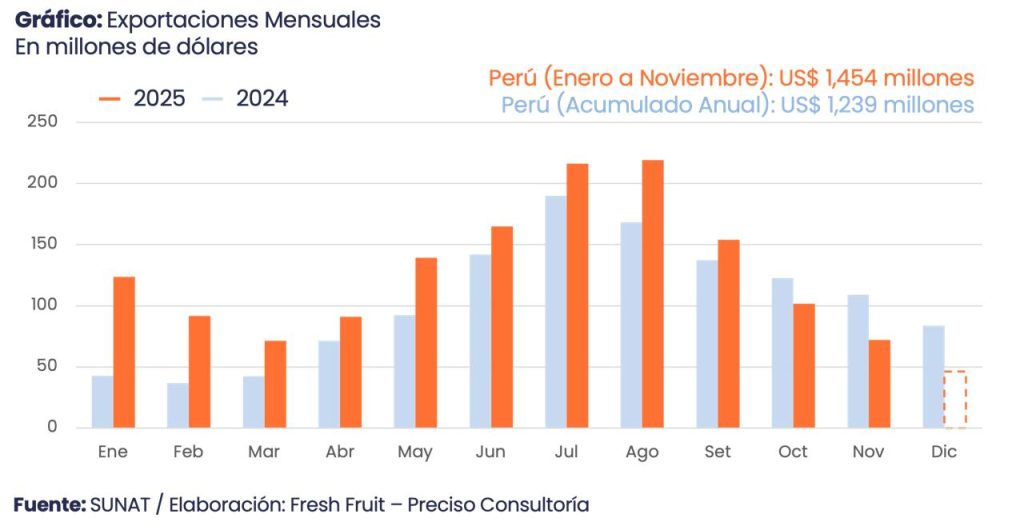

Según Fresh Fruit, a noviembre del 2025, el Perú exportó US$ 1,454 millones en cacao y derivados, superando ya el total de 2024 (US$ 1,239 millones). Al igual que en el 2024, el resultado estuvo marcado por el precio internacional; hacia el 2026, ese impulso se vería reducido ante un escenario de mayor oferta y normalización de cotizaciones.

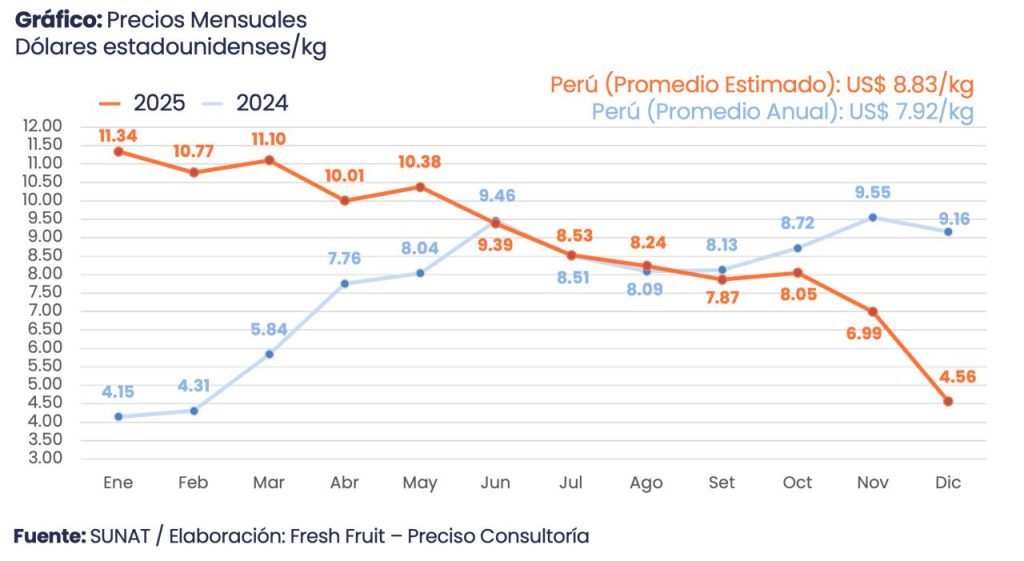

El cacao durante el 2025 deja una lección incómoda: el crecimiento exportador ya no se explica solo por más envíos, sino por un mercado internacional que cambia de precios de forma permanente.

El repunte de diciembre —tras los recortes del ICCO, inventarios ICE a la baja y señales mixtas desde África occidental— convive con un dato igual de relevante: la demanda se enfría (moliendas débiles). En ese cruce, el Perú llega con récord histórico, Ecuador mantiene el liderazgo por escala, y Colombia y Brasil aprovechan para incrementar los mayores precios.

Exportaciones peruanas de cacao

Entre 2010 y 2023, el valor exportado de cacao y derivados pasó de US$ 72 millones a US$ 352 millones, equivalente a un avance cercano a 13% anual. Hubo años mejores y peores, pero el patrón era reconocible: crecimiento gradual, todavía acotado por escala y por una canasta donde el grano llevaba la mayor parte del peso.

El 2024 rompió ese guion. El valor exportado escaló a US$ 1,239 millones, un salto de 252% frente al 2023, lo que en la práctica significa que el Perú multiplicó por 3.5 su nivel del año previo en apenas un ciclo comercial, con el precio internacional actuando como motor principal y acelerando el traslado de valor a toda la cadena.

En el 2025, el impulso fue aún más evidente. Entre enero y noviembre, el valor exportado ya suma US$ 1,454 millones: 17% por encima de todo el 2024, y 26% más que lo acumulado a noviembre de ese año. Dicho de otro modo, el país no solo sostuvo el mayor valor: lo amplió. En este punto, la discusión deja de ser si el Perú “crece” en cacao y pasa a ser cómo gestiona la exposición constante a un mercado que se mueve por balance global, inventarios y ventanas de fijación cada vez más cortas.

De cara al 2026, el punto de partida cambia. Con una mayor oferta esperada desde África occidental, el escenario base es de presión bajista sobre los precios frente a los precios de 2024 y 2025. Una normalización impulsada por más disponibilidad que suele traducirse en una curva menos tensa y en precios menos “excepcionales”.

Para el Perú, esto implica que el impulso fácil del precio se perdería y que el desempeño dependerá más de la ejecución comercial y productiva: asegurar calidad de llegada, sostener trazabilidad y, sobre todo, profundizar el valor agregado como amortiguador de márgenes. En un mercado con precios más moderados, la diferencia entre crecer y simplemente resistir se juega menos en el titular del precio y más en el mix, y en la disciplina para fijar, vender y cumplir.

El mercado: alivio en el mercado de futuros en menos de quince días

El punto de quiebre fue el 28 de noviembre. El ICCO recortó su estimación de superávit global 2024/2025 a 49 mil toneladas (desde 142 mil) y bajó la producción esperada a 4.69 millones de toneladas (desde 4.84). Eso bastó para que el mercado dejara atrás, al menos por un momento, la narrativa de “oferta holgada”.

El segundo soporte vino por inventarios: los stocks monitoreados por ICE en puertos de Estados Unidos tocaron mínimos de varios meses (en torno a 1.66 millones de sacos en los reportes de inicios de diciembre), un indicador que el mercado lee como disponibilidad efectiva en el circuito de futuros.

Y el tercero fue África occidental. Los embarques a puertos en Costa de Marfil (del 1 de octubre al 7 de diciembre) se ubicaron en alrededor de 804 mil toneladas, cerca de 2% menos interanual en los datos citados por reportes de mercado. Al mismo tiempo, se viene advirtiendo que el país enfrenta una tendencia de menor cosecha por factores estructurales (plantaciones envejecidas, enfermedades, inversión insuficiente y lluvias erráticas).

Demanda: el freno está en la molienda

El lado menos cómodo del mercado internacion es la demanda. Las cifras de molienda del 3T 2025 apuntan a presión por precios altos: Asia cae con fuerza (-17%), Europa también retrocede (-4.8%, mínimo de década para un tercer trimestre), mientras Norteamérica sube (+3.2%).

Las señales apuntan a una oferta con miras a incrementarse y a una demanda que se ajusta, lo que explica por qué el mercado puede subir rápido, pero también corregir con igual velocidad.

Un factor financiero: el cacao vuelve al BCOM en enero

Desde enero del 2026, el cacao de Nueva York reingresa al Bloomberg Commodity Index (BCOM). Es un cambio relevante porque puede activar compras de fondos pasivos que replican el índice, justo cuando los inventarios dan señales de estrechez.

El BCOM es un “índice” que agrupa materias primas. ¿Por qué importa? Porque hay fondos de inversión que no deciden qué comprar producto por producto: simplemente compran lo que el índice incluye, en la proporción que este define. Si el cacao vuelve a estar dentro, esos fondos podrían comprar cacao de forma automática, aunque no tengan una opinión sobre el mercado. Ese flujo adicional puede empujar el precio al alza o, al menos, hacerlo más sensible en el corto plazo, sobre todo si coincide con inventarios bajos, cuando hay menos “colchón” de oferta disponible.

Regulación: la EUDR se vuelve menos urgente (por ahora)

El Parlamento Europeo respaldó una postergación de un año para el cumplimiento de la regulación antideforestación (EUDR). El efecto inmediato es más de calendario que de esencia: reduce presión de corto plazo sobre trazabilidad y embarques, aunque no elimina el requisito.

Ecuador, Colombia y Brasil: tres historias distintas con el mismo telón de fondo

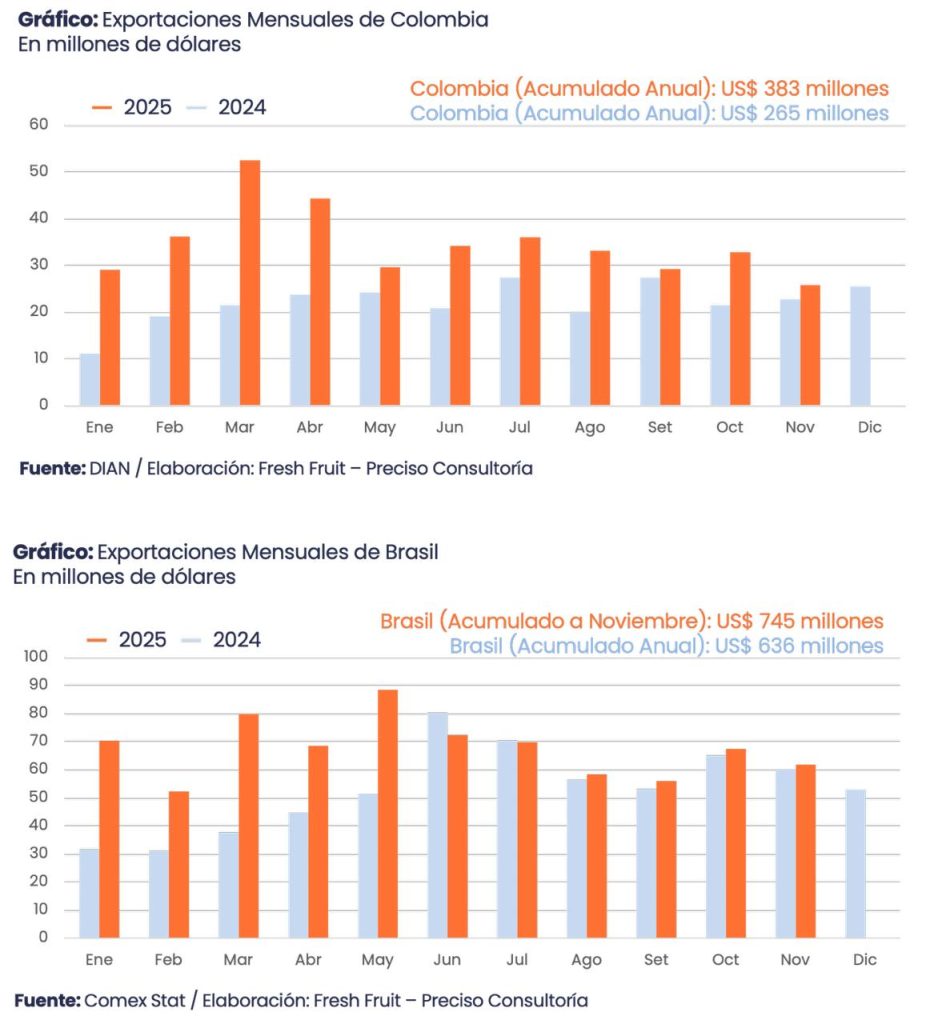

Ecuador sigue siendo el ancla regional por escala. Según Fresh Fruit, el sector superó los US$ 3,617 millones en el 2024 y alcanzó US$ 3,728 millones entre enero y octubre del 2025. Colombia combina cacao y chocolate con una narrativa de productos “premium” que puede sostener valor: exportó US$ 265 millones en el 2024 y, a noviembre del 2025, ya supera los US$ 383 millones.

Brasil, por su parte, es un caso más “industrial”: productor grande, con consumo interno relevante y una exportación que se ajusta según la competitividad de precios y la disponibilidad de oferta; en el 2024 exportó US$ 636 millones y entre enero y noviembre del 2025 suma US$ 745 millones.

Cuando el precio se normalice, mandará la ejecución

Este 2025 confirma que el cacao peruano entró a una etapa donde el resultado se decide, en buena medida, fuera de sus fronteras: precios internacionales, inventarios y señales de oferta y demanda. Con moliendas débiles y una oferta que podría ampliarse en el 2026, el mercado tiene margen para normalizar cotizaciones frente a los niveles excepcionales de 2024-2025.

Para el Perú, el desafío será sostener mayor rentabilidad cuando el precio deje de empujar: competir por calidad y consistencia, cumplir con trazabilidad y convertir el crecimiento en una canasta más sofisticada, capaz de amortiguar un escenario de precios más moderados.