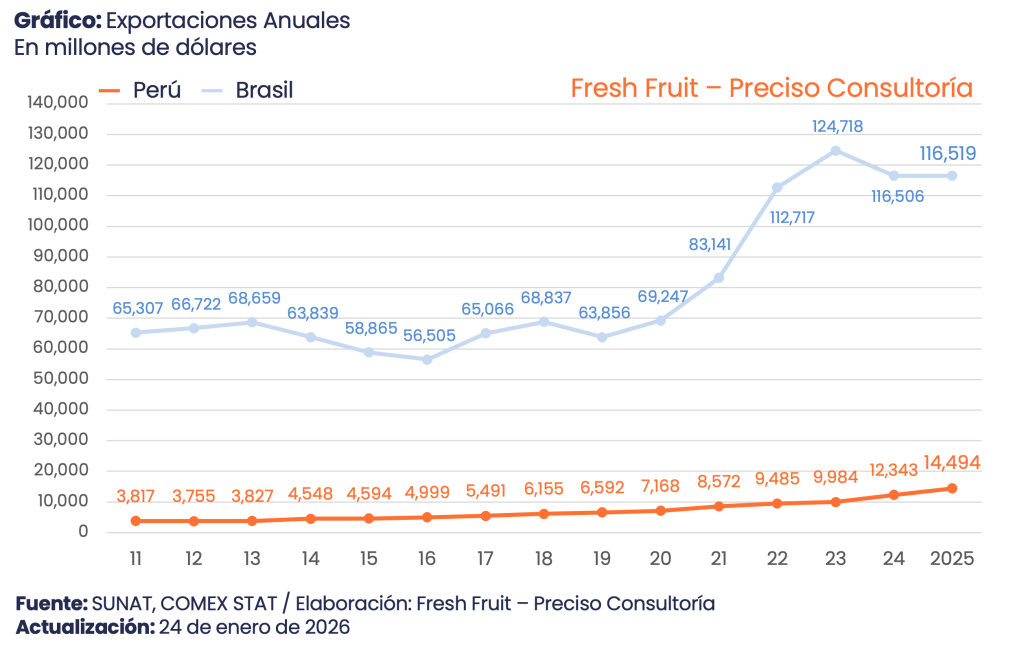

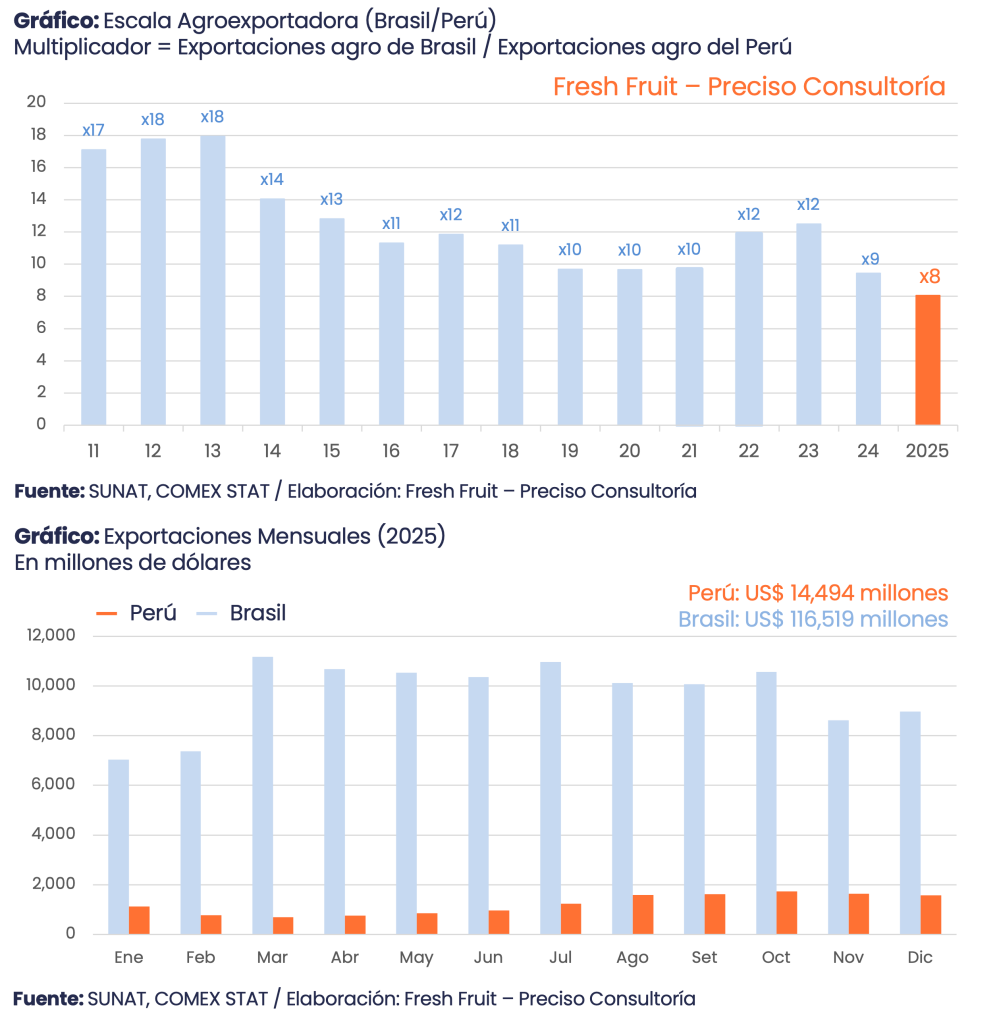

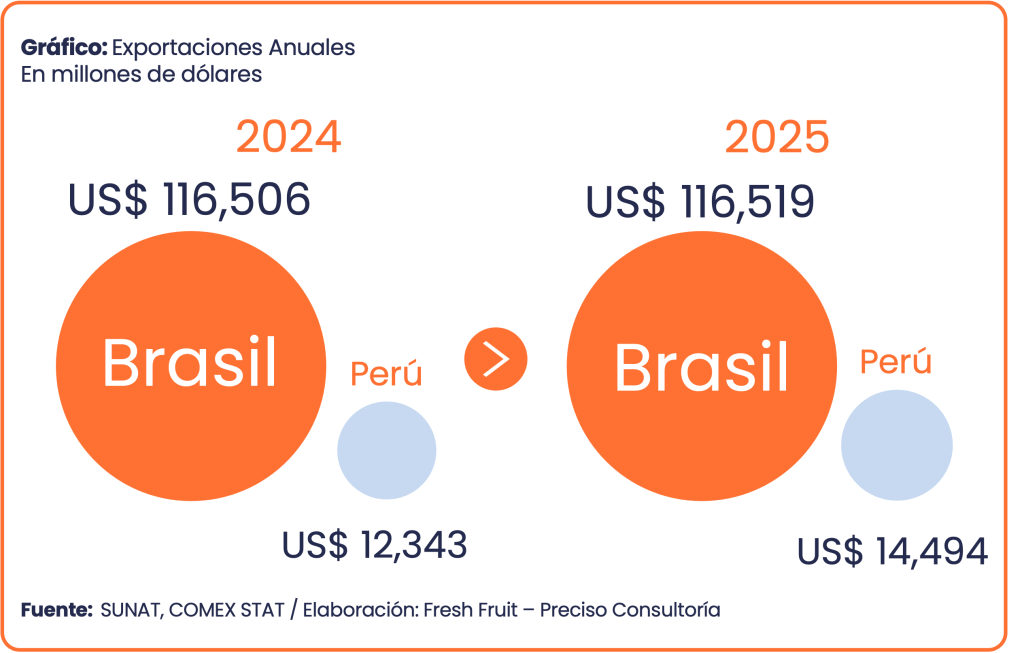

En 2025, Brasil exportó US$ 116,519 millones en productos agrícolas y el Perú, US$ 14,494 millones. La distancia no es solo de escala: es de modelo. Brasil es un gigante que opera como una plataforma de abastecimiento global, construida para mover grandes agregados con pocas palancas. El Perú compite con una canasta más diversificada y especializada: captura valor mediante especialización en alimentos saludables (café, cacao, arándano, uva y palta), ventanas comerciales y ejecución logística. Compararlos sirve menos para “medir quién gana”, dado el tamaño de Brasil, y más para entender qué tipo de economía exportadora representa cada uno.

La magnitud, además, se vuelve tangible cuando se baja a ritmo: el promedio mensual brasileño ronda los US$ 9.7 mil millones. Dicho de manera simple, en un mes y medio Brasil exporta lo que el Perú en todo el año. Ese diferencial no solo refleja dotación de tierra o tamaño de mercado; también define poder de negociación, continuidad de suministro, densidad logística y capacidad de absorber shocks.

Brasil 2025: una canasta que se explica con pocas palancas

La agroexportación brasileña no se caracteriza únicamente por “mucho valor”, sino por cómo está distribuido. En 2025, los 10 principales productos sumaron US$ 106 mil millones, es decir, el 91% del total anual. Esto revela una canasta donde el resto de productos cumple un rol secundario: acompaña, diversifica márgenes, pero el agregado se define en un conjunto acotado de productos, con precios de referencia internacionales y demanda altamente estandarizada (incluso en rubros donde el precio internacional está fuertemente vinculado a la producción de Brasil).

Más aún, la concentración se resume en un tridente dominante. Soya, café y azúcar alcanzaron US$ 83 mil millones, equivalentes al 72% del total brasileño. Si se incorpora el maíz, el bloque sube a US$ 92 mil millones (79%); con algodón, llega a US$ 97 mil millones (84%). Es una estructura que se mueve cuando se mueven tres a cinco productos: se acelera cuando el ciclo favorece y, al mismo tiempo, expone al país a la volatilidad de esos mismos precios.

Mapa de productos

La canasta brasileña de 2025 se ordena por un bloque dominante. La soya lideró con US$ 52,902 millones, equivalente al 45% del total. En la comparación regional, solo ese rubro supera por más de tres veces toda la agroexportación del Perú (US$ 14,494 millones). Por su peso en la canasta agroexportadora, el desempeño anual de Brasil queda fuertemente vinculado al ciclo de la soya: precio y ritmo de colocación tienen un impacto directo sobre el agregado.

El segundo motor es el café, con US$ 16,082 millones (14%), una cifra que por sí sola supera el total peruano. La estructura está concentrada en café sin tostar (alrededor del 92%), pero ya existe una capa de transformación con escala: extractos, esencias y concentrados sumaron US$ 1,120 millones (cerca del 7%). El tercer componente del bloque principal es el azúcar, con US$ 14,335 millones (12%), cuyo valor suele moverse con el precio internacional aun cuando los volúmenes no cambien en la misma proporción.

Por debajo de los tres productos aparece una segunda línea que consolida ventas sin cambiar la lógica commodity: maíz (US$ 8,989 millones; 8%) y algodón (US$ 5,052 millones; 4%). Luego se ubican rubros que sostienen cadenas específicas, con montos relevantes en términos regionales: naranja (US$ 3,483 millones; 3%) y tabaco (US$ 3,389 millones; 3%). Finalmente, una capa menor pero persistente completa el Top 10: cacao (US$ 805 millones), maní (US$ 654 millones) y ajonjolí (US$ 578 millones), cada uno con alrededor del 1% del total.

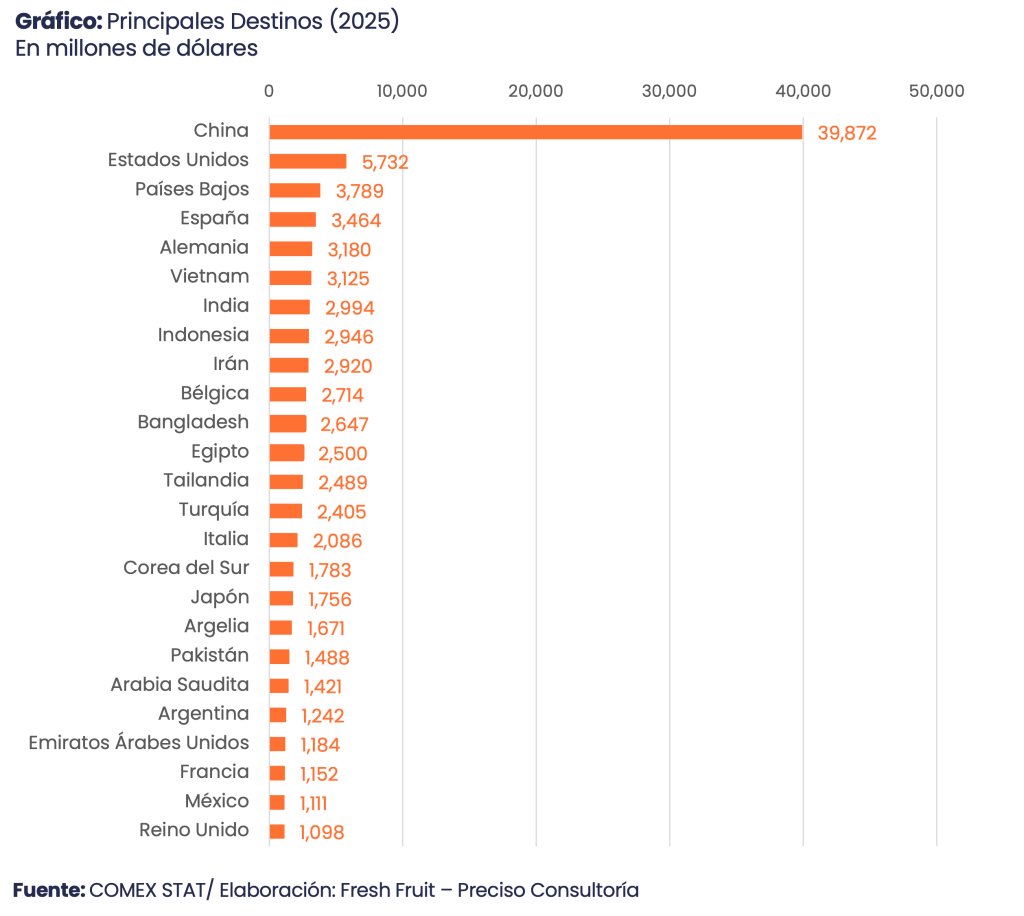

Destinos: China consolida liderazgo y el Top 10 concentra seis de cada diez dólares

China es el destino preferente de las agroexportaciones brasileñas, con US$ 39,872 millones, equivalente al 34% del total (US$ 116,519 millones). En 2024, su participación había sido del 31% (US$ 36,560 millones). China ganó peso dentro de la canasta y reforzó su condición de mercado ancla. En perspectiva regional, el valor enviado a China equivale a casi tres veces toda la agroexportación del Perú en 2025.

La concentración por destinos se mantuvo elevada. Los cinco principales compradores sumaron US$ 56,037 millones (48% del total), en comparación con US$ 53,683 millones (46%) en 2024. Los diez primeros alcanzaron US$ 70,735 millones (61%) en 2025, desde US$ 68,622 millones (59%) en 2024. En la práctica, el Top 10 explica cerca de seis de cada diez dólares exportados por Brasil.

El ajuste más visible estuvo en la composición del grupo líder. En 2025, junto a China y Estados Unidos (US$ 5,732 millones), el Top 5 quedó dominado por destinos europeos: Países Bajos (US$ 3,789 millones), España (US$ 3,464 millones) y Alemania (US$ 3,180 millones). Esto desplazó a Indonesia y Vietnam —que en 2024 figuraban entre los cinco primeros— hacia posiciones inmediatamente posteriores, sin perder relevancia: Vietnam cerró 2025 con US$ 3,125 millones e Indonesia con US$ 2,946 millones.

Europa elevó su participación en el margen. Considerando sus principales plazas en el ranking (Países Bajos, España, Alemania, Bélgica e Italia), el bloque sumó US$ 15,233 millones en 2025 (13% del total), en comparación con US$ 14,264 millones en 2024 (12%). En paralelo, Asia y Medio Oriente mantuvieron un peso relevante a través de destinos de alto volumen —India, Irán, Egipto, Tailandia y Turquía—, lo que refuerza el patrón central: Brasil coloca grandes montos en mercados con capacidad de absorción y concentra una fracción importante del año en pocos compradores.

Por qué esto importa al comparar con el Perú

El Perú exportó US$ 14,494 millones en 2025. La diferencia con Brasil no es solo cuantitativa; es estructural. En la canasta brasileña, el resultado anual depende de pocos motores de gran tamaño (soya, café y azúcar), por lo que el desempeño está más ligado a ciclos de precio y a la capacidad de colocar volumen de manera continua. En el caso peruano, el valor se distribuye más entre productos y ventanas comerciales; la competitividad se sostiene en ejecución.

La lectura, por tanto, no es quién “lo hace mejor”, sino qué implica operar con otra escala. Cuando tres productos concentran cerca de tres cuartas partes del valor brasileño, el tamaño deja de ser un dato y pasa a ser una ventaja operativa: permite continuidad de oferta, mayor poder de negociación con compradores y una capacidad superior para absorber variaciones del ciclo. En el Perú, el crecimiento tiende a construirse producto por producto; en Brasil, se decide en pocas palancas.