Chile cerró el 2025 con exportaciones agro por US$ 13,190 millones, un avance leve de 0.7% respecto del 2024 (US$ 13,093 millones). El dato, por sí solo, puede parecer modesto; sin embargo, oculta la mecánica interna, hay una variación dentro de la canasta. Hubo retrocesos relevantes en productos emblemáticos, pero el ajuste fue absorbido por un segundo bloque que expandió valor con fuerza. El resultado es una muestra nítida de la especialización chilena: capacidad de colocar volúmenes grandes en ventanas precisas, con logística y destinos exigentes, pero también una dependencia marcada de pocos motores y de calendarios estrechos.

El mapa detrás de la canasta exportadora

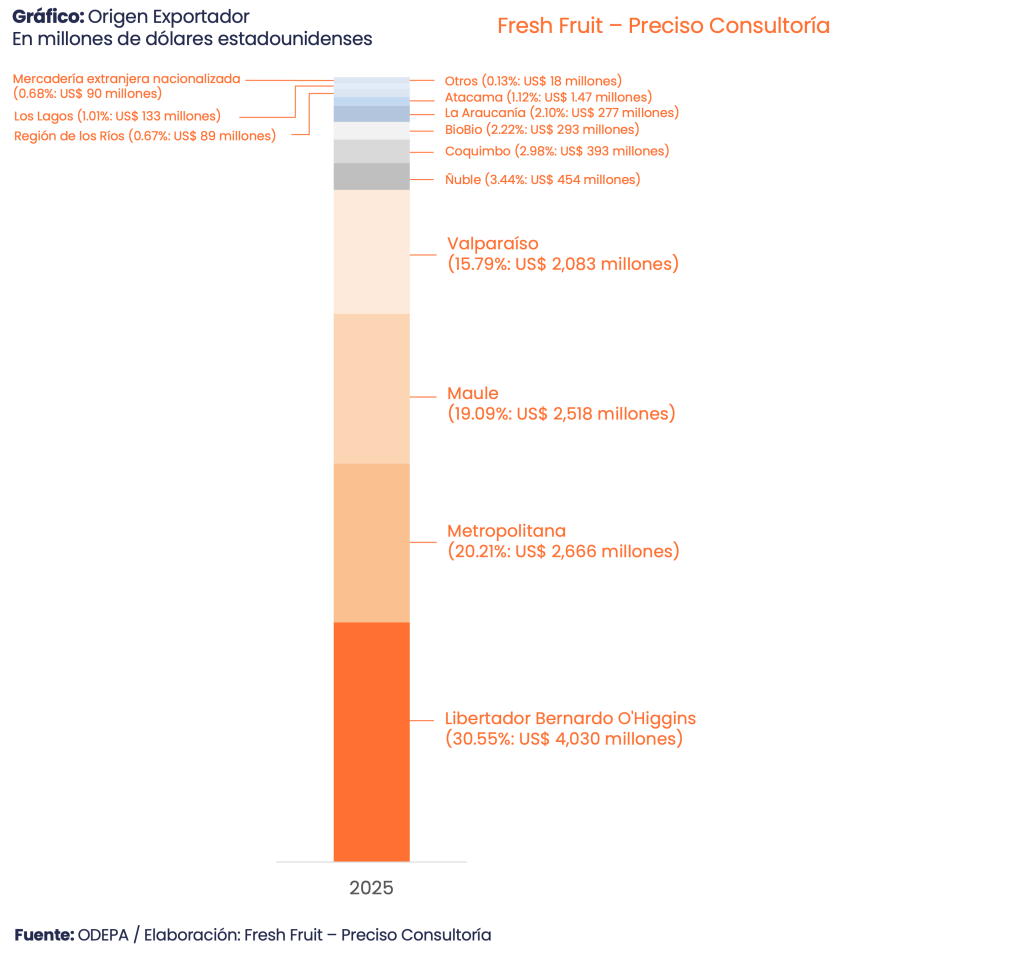

La agricultura exportadora chilena se organiza como un mapa productivo que cambia con la latitud, donde las ventanas comerciales las marca el clima y la escala la determina el acceso a agua, infraestructura y corredores de salida. Atacama y Coquimbo aportan adelanto de cosecha y temporadas tempranas, decisivas cuando el hemisferio norte está en invierno y el mercado remunera la llegada anticipada. Más al centro, Valparaíso, la Región Metropolitana y O’Higgins conforman el corredor más intensivo de fruta fresca, paltos y una fracción sustantiva de la vitivinicultura; su ventaja es la proximidad portuaria, que acorta tiempos y reduce costos de fricción. Maule y Ñuble combinan volumen frutícola con músculo industrial, mientras que hacia el sur —Biobío, La Araucanía, Los Ríos y Los Lagos— se consolida un segundo polo exportador, cada vez más vinculado a berries y frutos secos que han ido ganando espacio en la matriz tradicional, apoyados por una cadena de procesamiento en expansión.

El corredor central: escala, puertos y continuidad

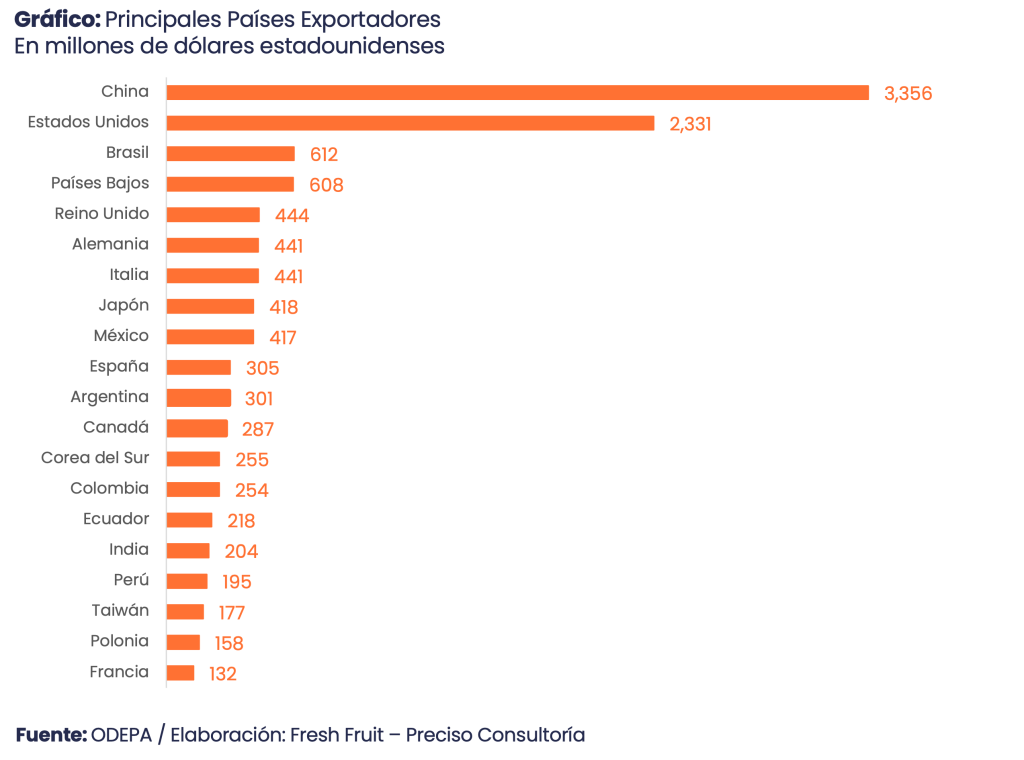

China absorbió US$ 3,356 millones del agregado agro, consolidándose como el gran mercado ancla: concentra escala, define velocidad de rotación y, en varios rubros, marca el pulso de precios. Detrás, Estados Unidos sumó US$ 2,331 millones y operó más como un pilar de continuidad —programas, volumen y repetición— que como una apuesta puntual.

Europa, en cambio, pesa menos por un solo país y más por su lógica de “red”: Países Bajos (US$ 608 millones) funciona como nodo logístico y puerta de entrada, mientras Reino Unido (US$ 444 millones), Alemania (US$ 441 millones), Italia (US$ 441 millones) y España (US$ 305 millones) completan un bloque que, sumado, compensa la menor concentración.

América Latina cierra el mapa con dos destinos de tracción propia: Brasil (US$ 612 millones) y México (US$ 417 millones), particularmente relevantes para vino y para algunas líneas de fruta y procesados que encuentran allí cercanía, afinidad de consumo y ciclos de compra más estables.

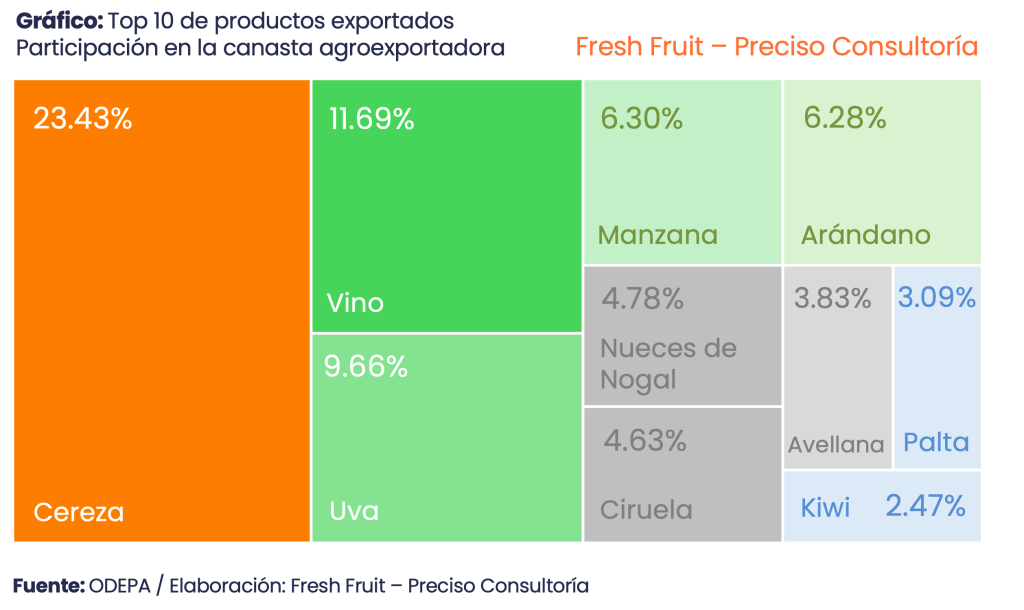

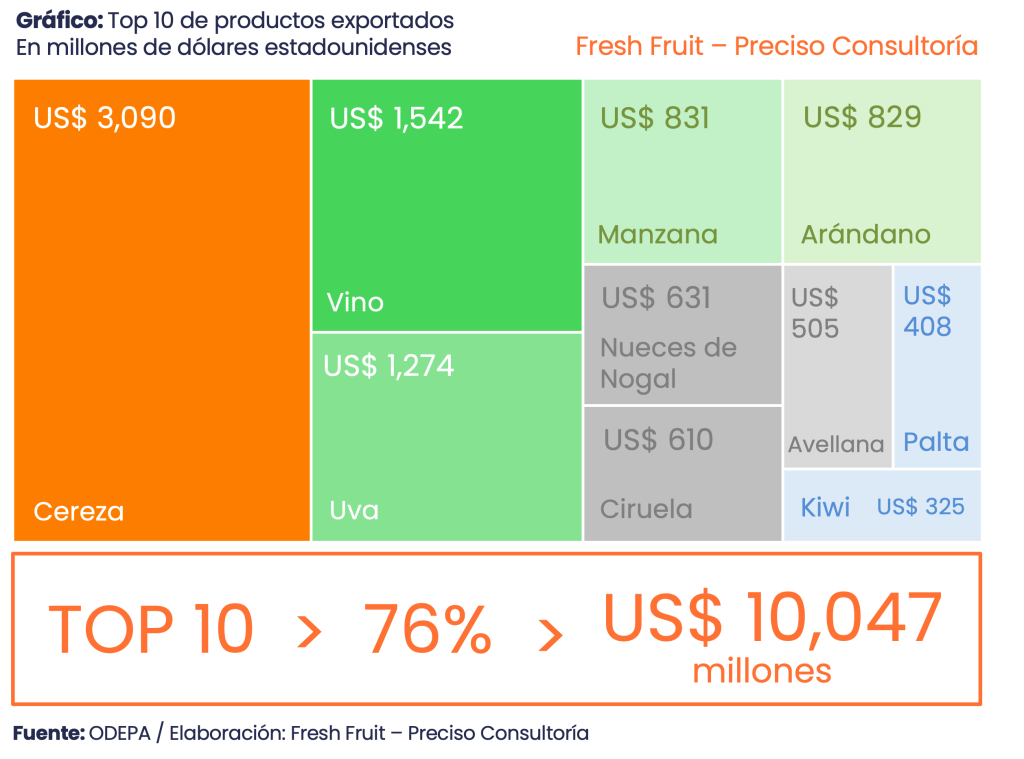

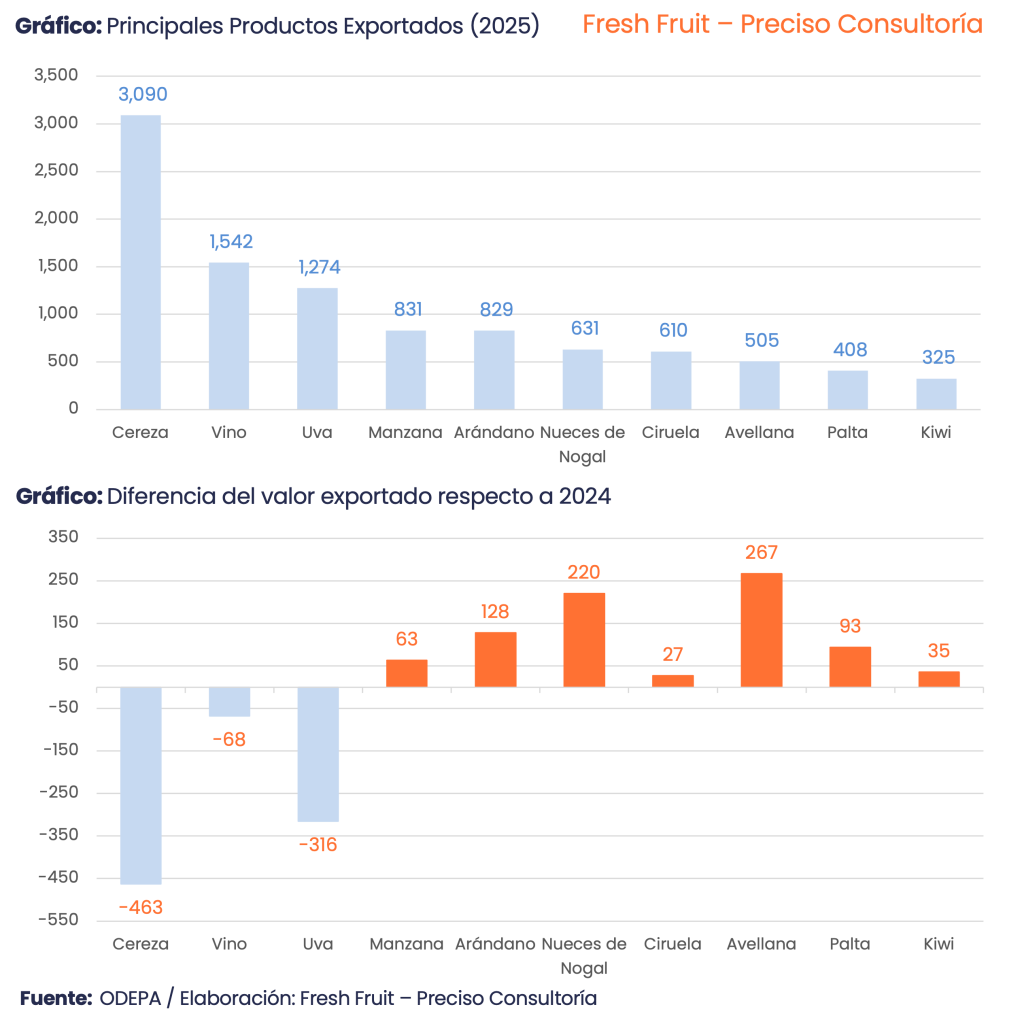

El Top 10: un núcleo que explica la mayor parte del año

Los diez principales productos exportados totalizaron US$ 10,047 millones, alrededor de 76% del total agro. La diversificación existe y es real, pero la variación anual del sector se decide cuando se mueve este núcleo: si uno o dos de sus motores ajustan, el resultado país cambia de tono; si además lo hacen en el mismo año, el balance se reescribe.

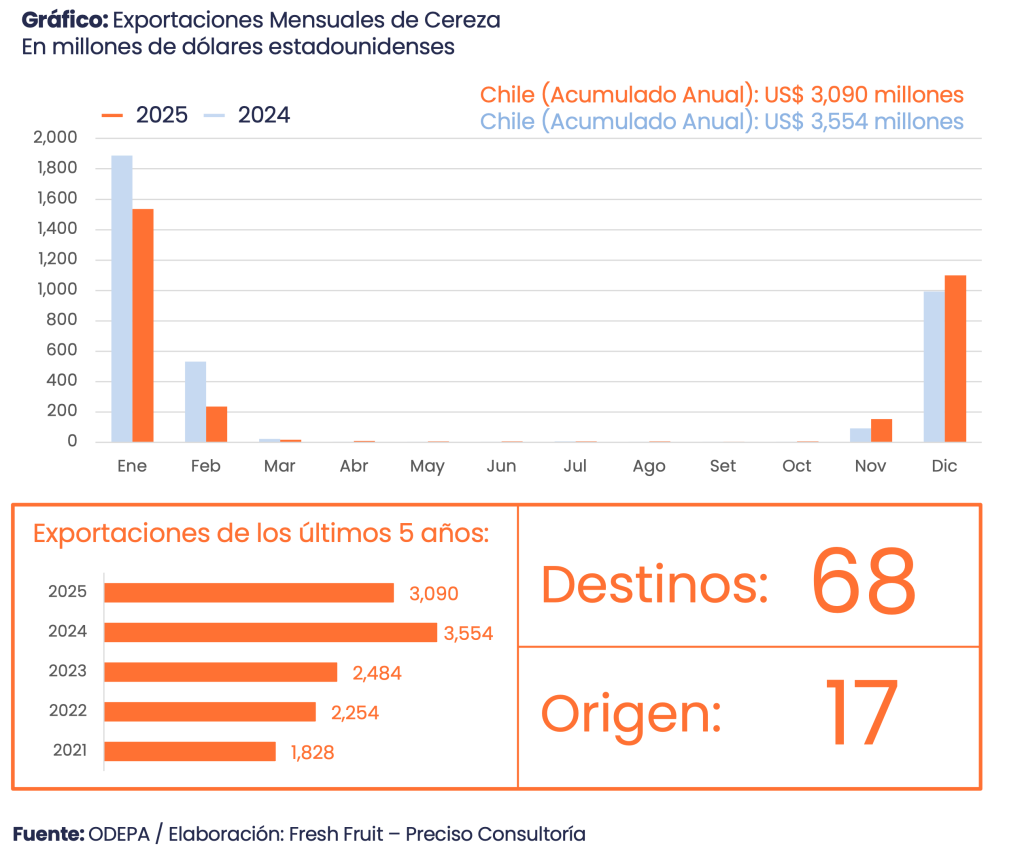

1) Cereza: liderazgo con concentración extrema y un calendario comprimido

La cereza siguió siendo el gran motor, aunque el 2025 fue un año de ajuste: exportó US$ 3,090 millones, por debajo del 2024 (US$ 3,554 millones), una caída cercana a 13%. El rasgo estructural es la concentración: China absorbió US$ 2,670 millones, alrededor de 86% del valor cerecero; Estados Unidos (US$ 145 millones), Taiwán (US$ 50 millones) y Corea del Sur (US$ 44 millones) quedan como escalones secundarios.

La estacionalidad es casi un patrón: enero (US$ 1,537 millones) y diciembre (US$ 1,101 millones) dominan el año, y febrero (US$ 237 millones) ya marca el cierre de ventana. En origen, la cereza se apoya en el centro sur, con alta presencia de O’Higgins y Maule, más aportes de Metropolitana, Ñuble y Biobío.

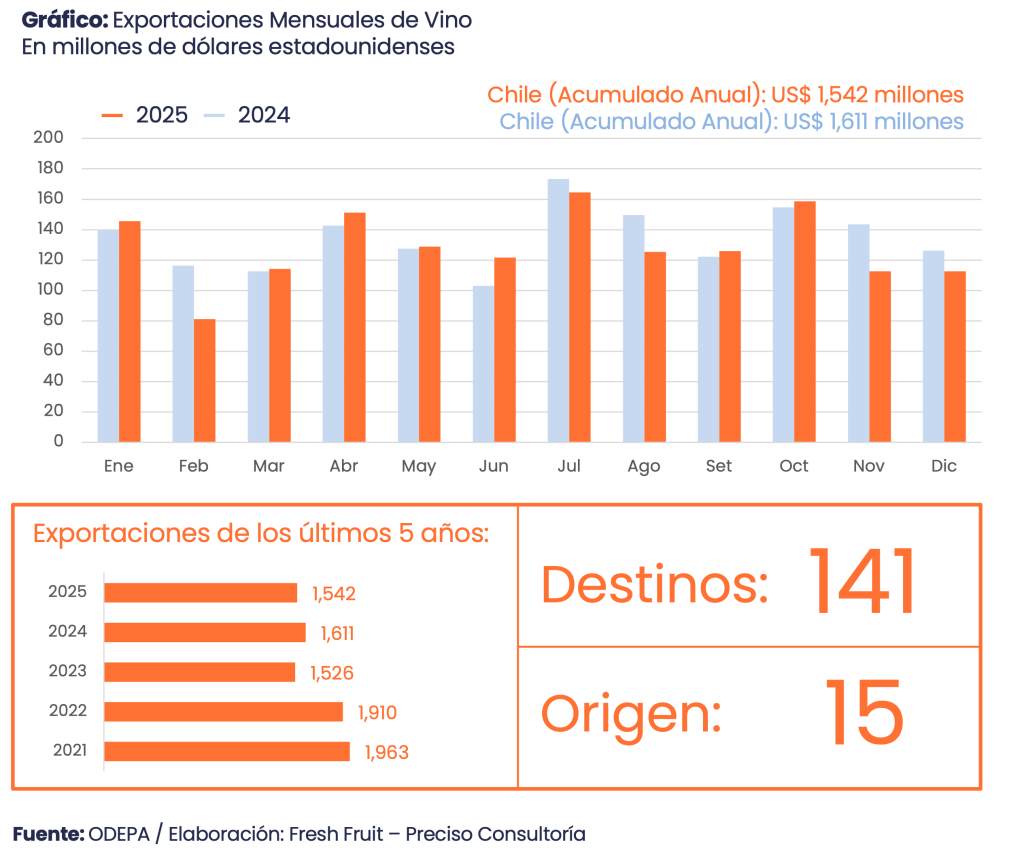

2) Vino: diversificación de mercados y continuidad mensual

El vino cerró el 2025 con US$ 1,542 millones, una disminución de alrededor 4% respecto del 2024 (US$ 1,611 millones). Su ventaja es la dispersión de destinos: Brasil lideró con US$ 208 millones, seguido por Reino Unido (US$ 172 millones), Estados Unidos (US$ 149 millones), Japón (US$ 131 millones) y China (US$ 119 millones).

En cuanto a la estacionalidad, es suave y responde más a programación comercial que a picos agrícolas, con meses altos como abril (US$ 151 millones), julio (US$ 164 millones) y octubre (US$ 159 millones). En origen, el vino se concentra en el Valle Central, con Maule y O’Higgins como columna vertebral y contribuciones relevantes de Metropolitana y Valparaíso.

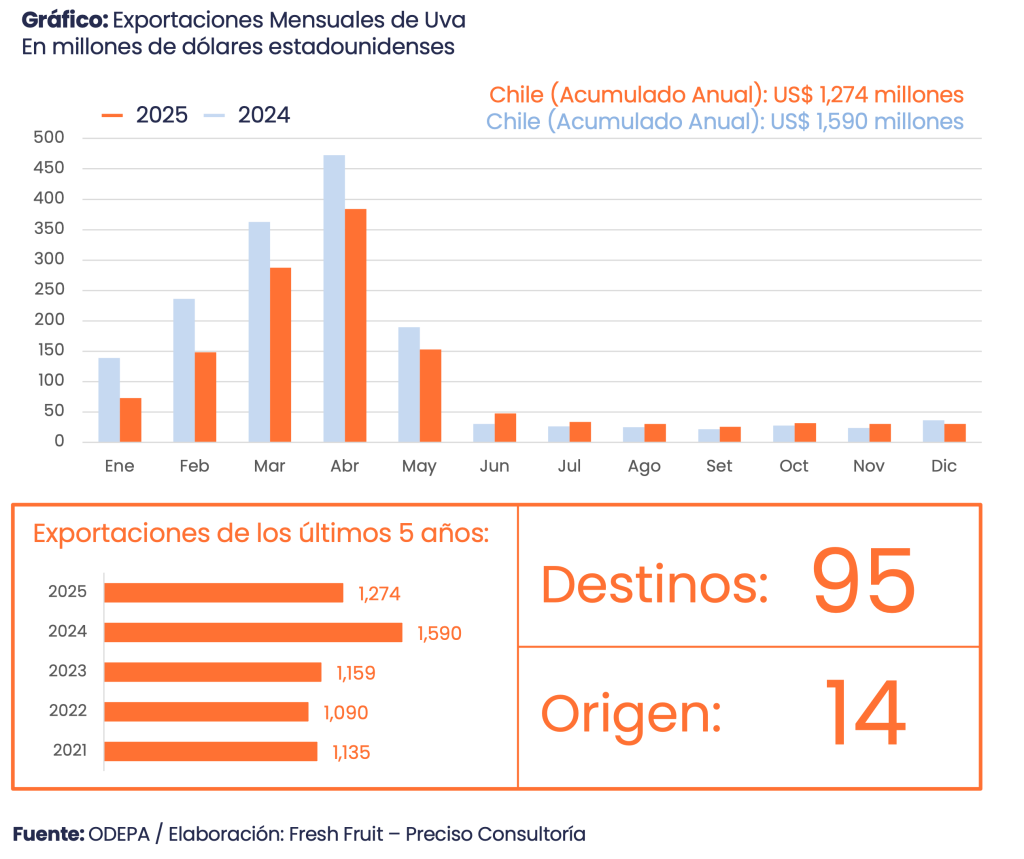

3) Uva de mesa: ajuste fuerte, pero con mercados de alta exigencia

La uva de mesa cayó a US$ 1,274 millones en el 2025, casi 20% menos que en el 2024 (US$ 1,590 millones). Estados Unidos concentró US$ 482 millones, y luego aparecen China (US$ 115 millones), Países Bajos (US$ 93 millones), Japón (US$ 62 millones) y Reino Unido (US$ 55 millones).

La estacionalidad es intensa y se juega en pocos meses: abril (US$ 384 millones) y marzo (US$ 287 millones) son el corazón del año, con febrero (US$ 148 millones) todavía alto. En origen, la uva combina precocidad del norte chico (Atacama y Coquimbo) con escala central (Valparaíso, Metropolitana y O’Higgins).

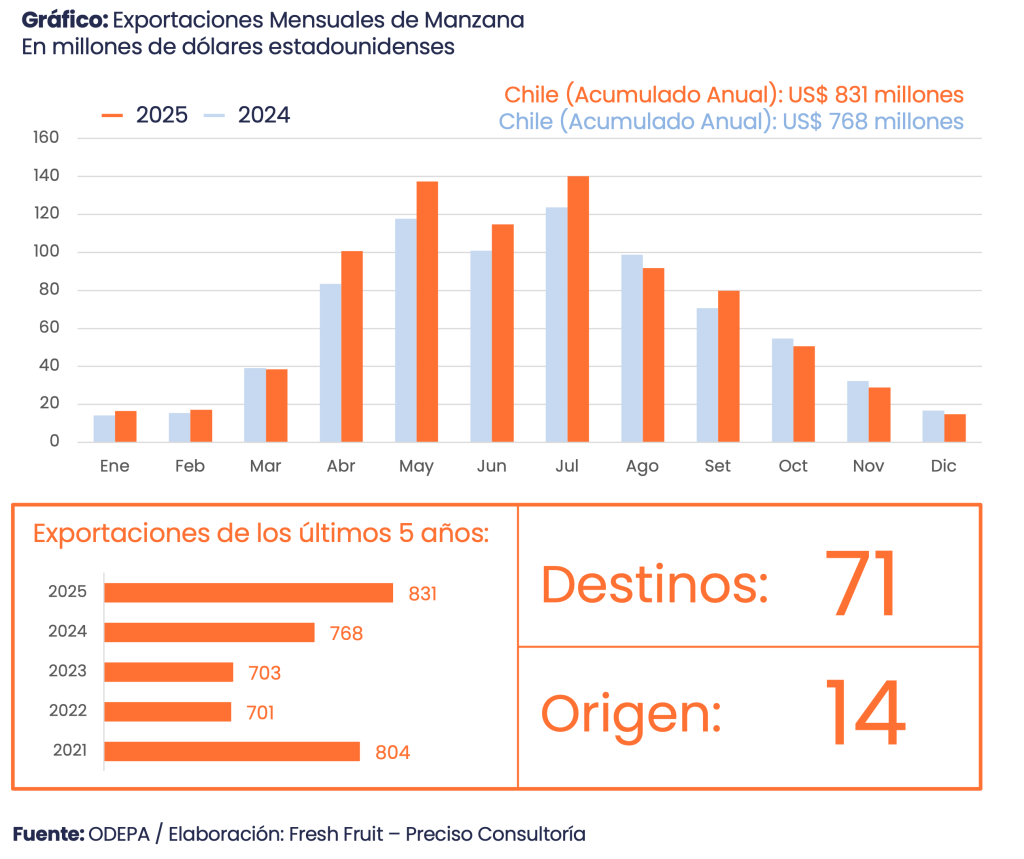

4) Manzana: crecimiento con un perfil regional y extendido

La manzana totalizó US$ 831 millones, un avance cercano a 8% respecto del 2024 (US$ 768 millones). Sus destinos muestran un anclaje americano y regional: Estados Unidos (US$ 123 millones), Colombia (US$ 96 millones) y Brasil (US$ 95 millones) lideran, con Taiwán (US$ 45 millones) como cuarto escalón relevante.

Por el lado de la estacionalidad, esta es larga, con tramo fuerte desde abril hasta agosto y picos en mayo (US$ 137 millones), junio (US$ 115 millones) y julio (US$ 140 millones). En origen, el centro sur domina, con Maule y O’Higgins como zonas tradicionales, más apoyo de Ñuble y Biobío.

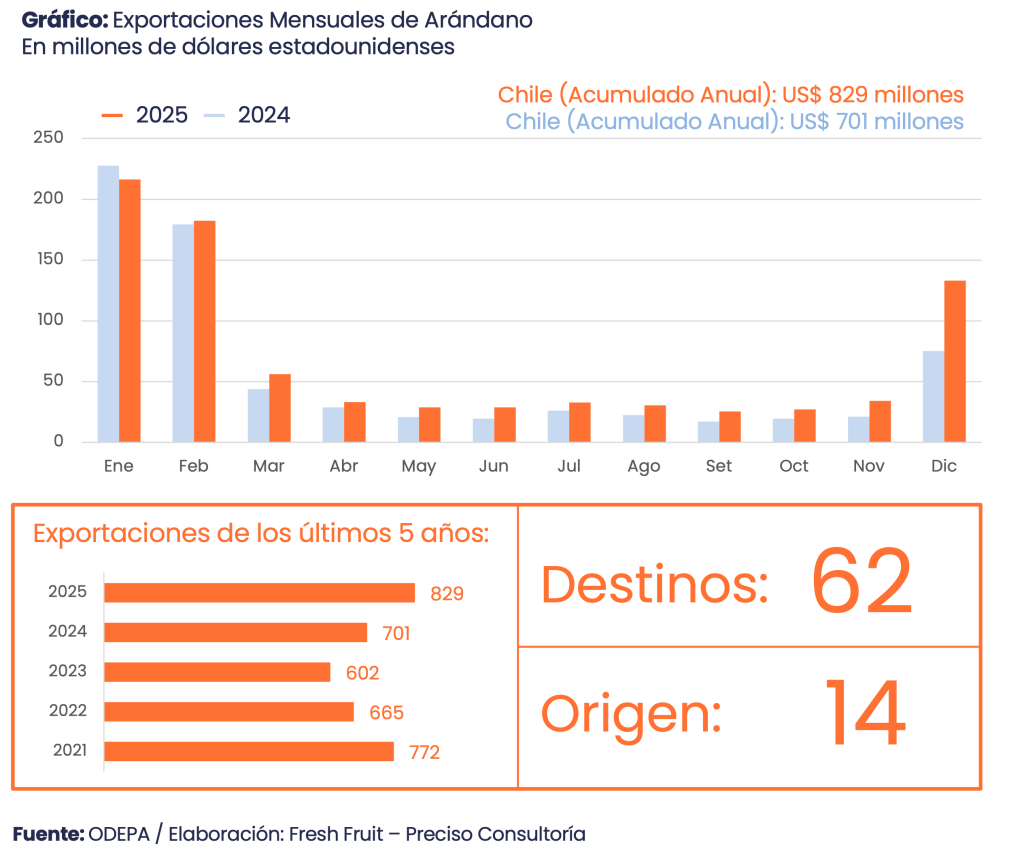

5) Arándano: expansión y un cierre de año que gana peso

El arándano subió a US$ 829 millones, creciendo alrededor de 18% respecto del 2024 (US$ 701 millones). Estados Unidos fue el principal destino con US$ 319 millones, seguido por Países Bajos (US$ 122 millones), Corea del Sur (US$ 82 millones), Alemania (US$ 46 millones) y Reino Unido (US$ 44 millones).

La estacionalidad del arándano mezcla verano con un cierre de año cada vez más decisivo: diciembre del 2025 aportó US$ 133 millones, señal de una temporada que estira valor hacia el final del calendario. En origen, el arándano se asocia más al sur productivo, con Ñuble, Biobío, La Araucanía, Los Ríos y Los Lagos ganando protagonismo.

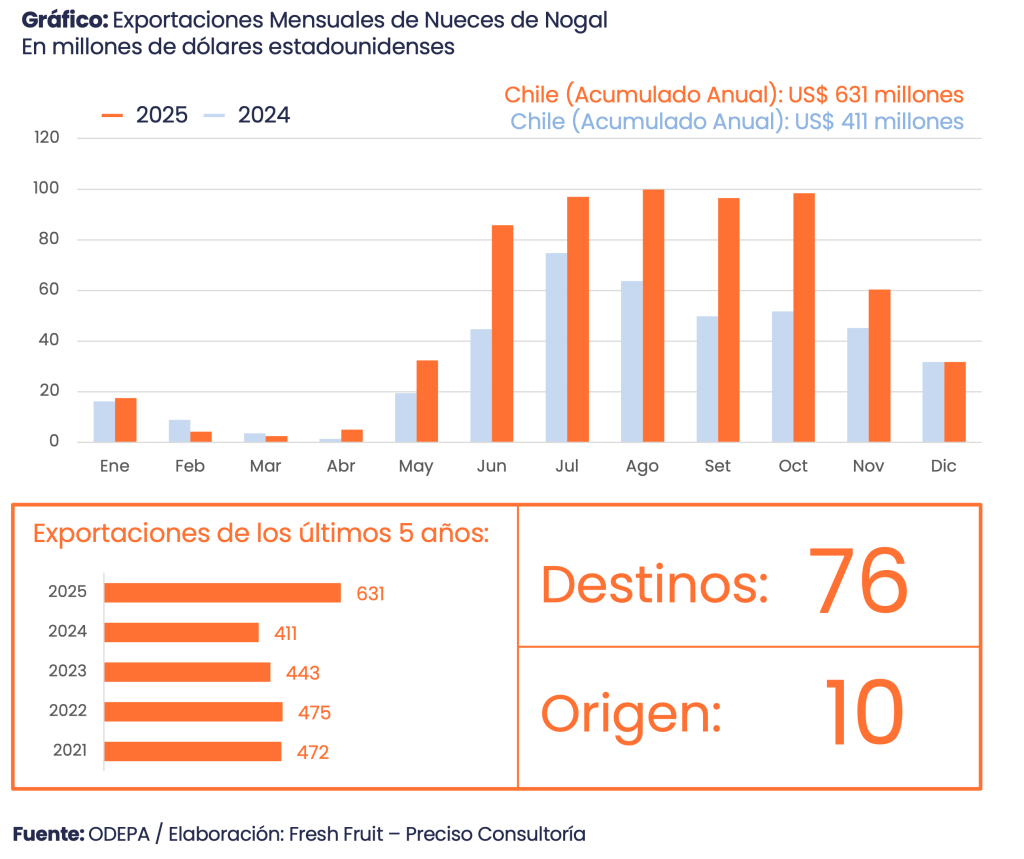

6) Nueces de nogal: salto de valor y demanda diversificada

Las nueces de nogal sumaron US$ 631 millones, un crecimiento de alrededor de 54% respecto del 2024 (US$ 411 millones). Alemania (US$ 103 millones) e India (US$ 100 millones) lideraron, seguidas por Italia (US$ 70 millones), España (US$ 60 millones) y Emiratos Árabes Unidos (US$ 59 millones). La estacionalidad se concentra en el segundo semestre, con máximos entre agosto y octubre, coherentes con cosecha, proceso y programas de embarque. En origen, el nogal se vincula al centro agrícola, especialmente O’Higgins, Metropolitana y Valparaíso, con parte de Maule.

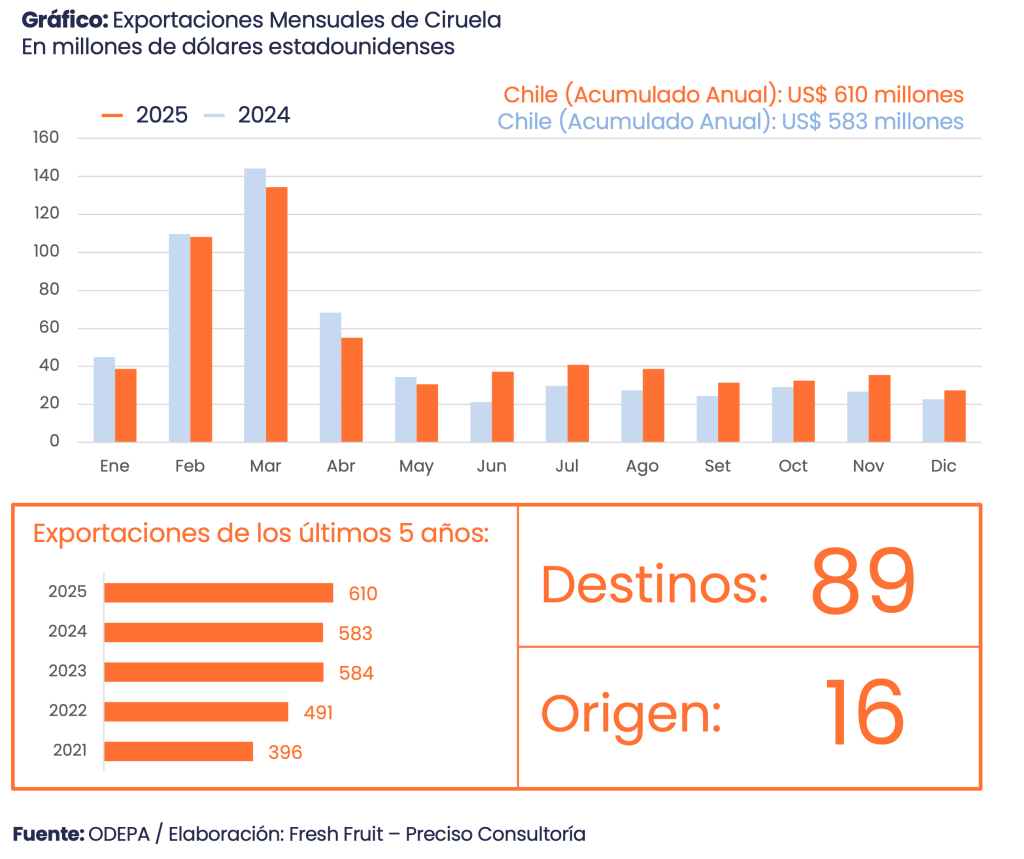

7) Ciruela: dependencia de China y una ventana sensible

La ciruela alcanzó US$ 610 millones en el 2025. China fue el principal destino con US$ 261 millones, seguida por Estados Unidos (US$ 65 millones), México (US$ 34 millones), Polonia (US$ 28 millones) y Brasil (US$ 24 millones).

La estacionalidad tiende a concentrarse en el primer semestre, con febrero y marzo como meses dominantes, lo que aumenta la sensibilidad a la ventana y a la competencia de alternativas. En origen, predomina el centro, especialmente O’Higgins y Metropolitana, con aportes de Valparaíso y Maule.

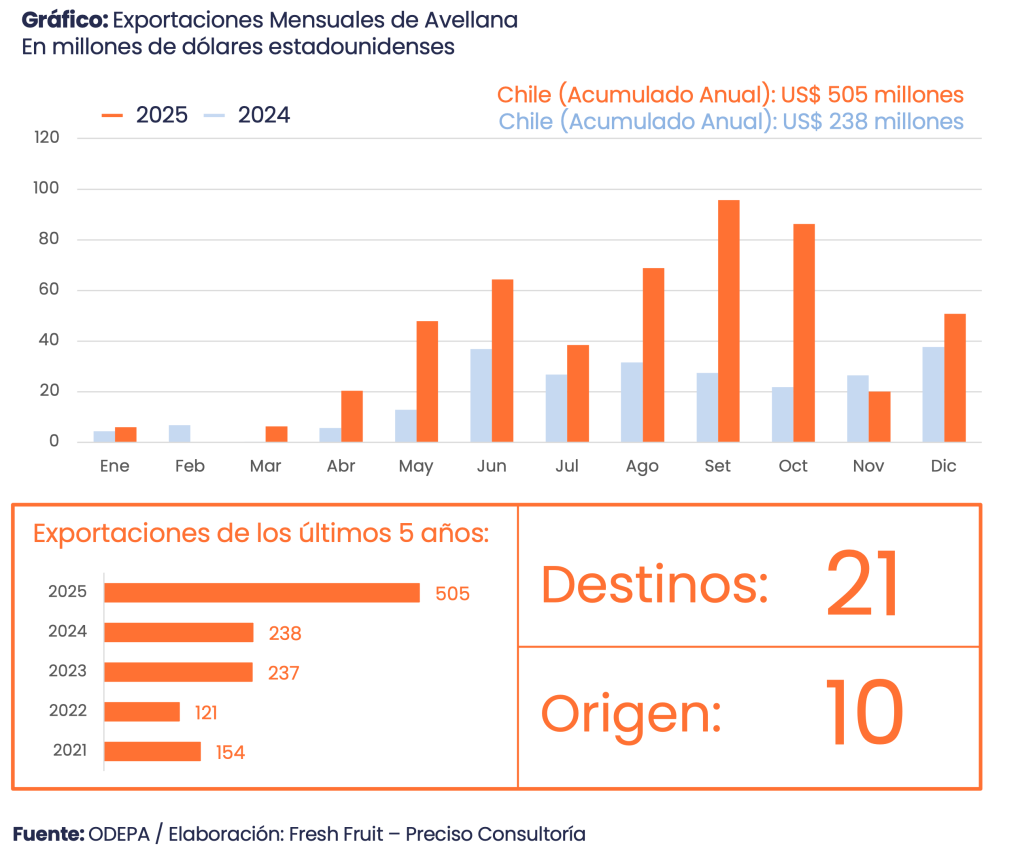

8) Avellana: el crecimiento más llamativo del año

La avellana saltó a US$ 505 millones, más del doble que en el 2024 (US$ 238 millones). El patrón de destino se alinea con la industria de ingredientes: Italia absorbió US$ 238 millones, Alemania US$ 93 millones y Polonia US$ 81 millones, con Brasil (US$ 39 millones) como mercado adicional relevante.

La estacionalidad estuvo marcada por embarques concentrados en la segunda mitad del año, con septiembre (US$ 96 millones) y octubre (US$ 86 millones) especialmente altos. En origen, el sur domina, con La Araucanía y Los Ríos como polos de expansión, además de Ñuble.

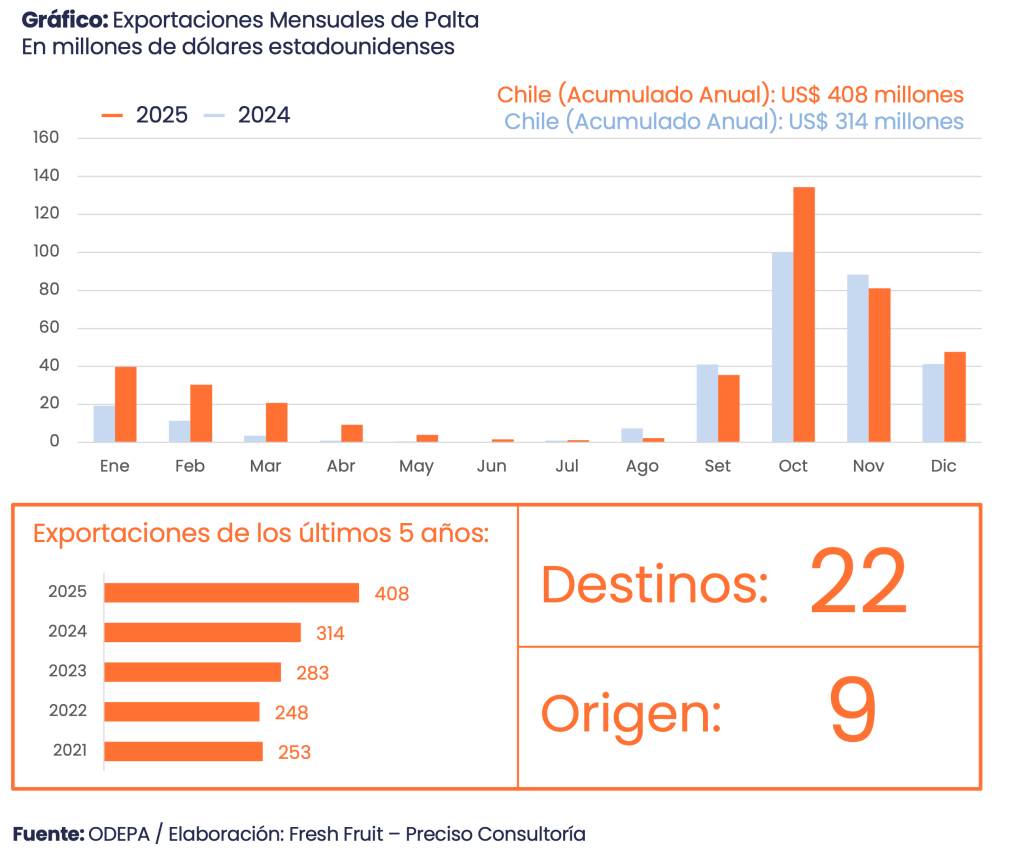

9) Palta: crecimiento con un mapa de destinos menos obvio

La palta sumó US$ 408 millones, creciendo cerca de 30% respecto del 2024 (US$ 314 millones). Sus principales destinos fueron Argentina (US$ 89 millones), Países Bajos (US$ 82 millones), Reino Unido (US$ 51 millones), España (US$ 51 millones) y Estados Unidos (US$ 33 millones), con China (US$ 27 millones) añadiendo un componente de diversificación.

La estacionalidad se concentra en primavera y fin de año, con octubre (US$ 134 millones) como mes claramente dominante. En origen, la palta se asocia sobre todo a Valparaíso y Coquimbo, donde el agua y la productividad ya son parte central de la ecuación competitiva.

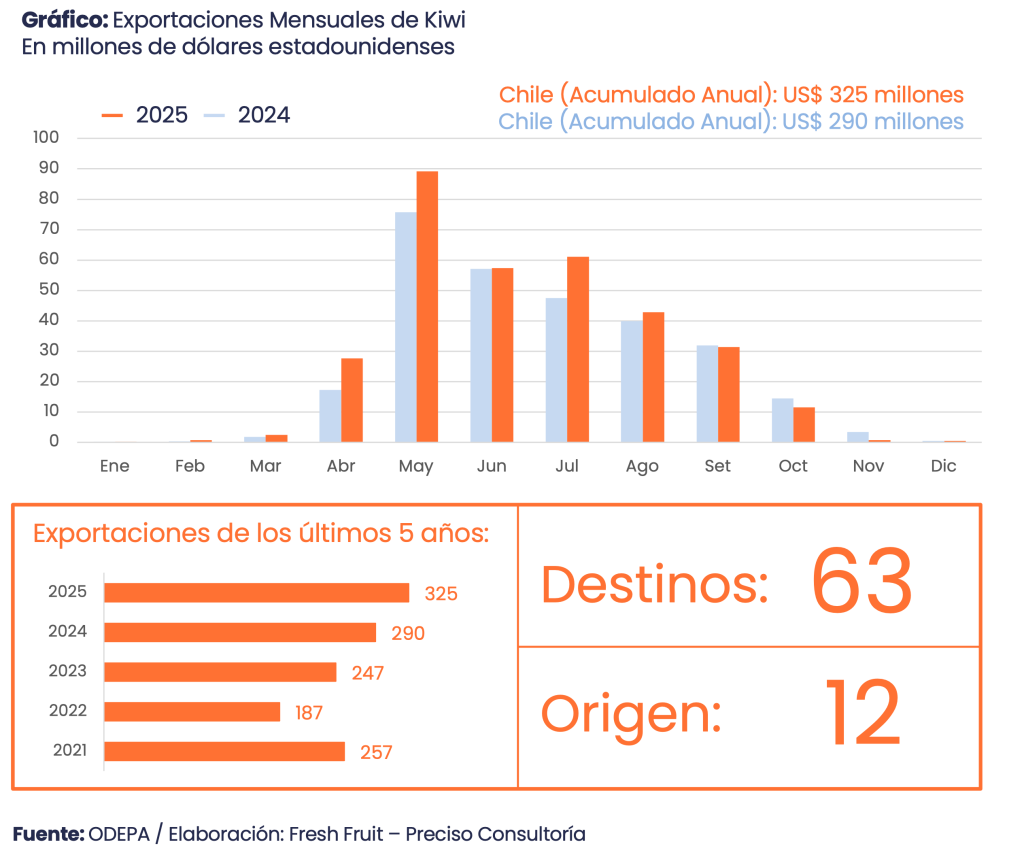

10) Kiwi: crecimiento con demanda repartida y un tramo largo de embarque

El kiwi llegó a US$ 325 millones, un avance de alrededor de 12% respecto del 2024 (US$ 290 millones). Sus destinos reparten riesgo con eficacia: Estados Unidos (US$ 39 millones), Brasil (US$ 38 millones), India (US$ 33 millones), Países Bajos (US$ 30 millones) y Reino Unido (US$ 26 millones), con México también relevante.

La estacionalidad es nítida y prolongada, con un tramo fuerte desde abril hasta agosto y picos en mayo (US$ 89 millones) y julio (US$ 61 millones). En origen, el kiwi se asocia al centro sur, particularmente O’Higgins y Maule.

Lo que queda fuera del Top 10 también cuenta

Debajo del núcleo aparece un conjunto que no lidera, pero estabiliza: tomate (casi US$ 280 millones) y mandarina (alrededor de US$ 256 millones) aportan volumen y diversificación de calendario; otras semillas (unos US$ 209 millones) y un bloque de frutales como nectarines, avena, limón, durazno, fresa, pera, naranja y aceituna configuran una base que reduce dependencia de un solo ciclo. En años en que la cereza ajusta o la uva cae, este cinturón no reemplaza el motor, pero amortigua la variación y mantiene ocupada la infraestructura exportadora fuera del peak.

Cierre: una canasta sofisticada, pero con riesgos concentrados

El 2025 confirmó una idea simple: Chile puede ser diverso y, al mismo tiempo, estar expuesto a concentraciones muy específicas. La cereza sigue siendo la palanca mayor y, por su dependencia de China y su calendario comprimido, también el principal punto de sensibilidad. Al otro lado, vino y frutos secos muestran una virtud distinta: dispersan mercados y estiran el año, lo que vuelve más estable el flujo exportador.

La lectura para el 2026 es que el desafío no es solo producir más, sino sostener valor y cumplimiento en ventanas cada vez más competitivas: agua, logística y consistencia de programa se vuelven tan determinantes como el huerto. Si ese triángulo se mantiene, el núcleo seguirá moviendo la aguja; si se tensiona, el tamaño del agro chileno seguirá ahí, pero con un pulso más irregular.