Durante los últimos cinco años, la demanda de frutas y hortalizas a nivel mundial creció a un ritmo de 4% al año, dejando en evidencia el potencial del comercio de alimentos. En este quinquenio, además, se observaron cambios en las preferencias de los consumidores. Productos poco conocidos como la palta, el arándano y el mango alcanzaron gran popularidad y se metieron dentro del Top 10 de los alimentos frescos más demandados en el mundo. Gracias a estas nuevas preferencias, se propició el crecimiento de países como Chile, Sudáfrica y el Perú, cuya canasta exportadora prioriza estos alimentos.

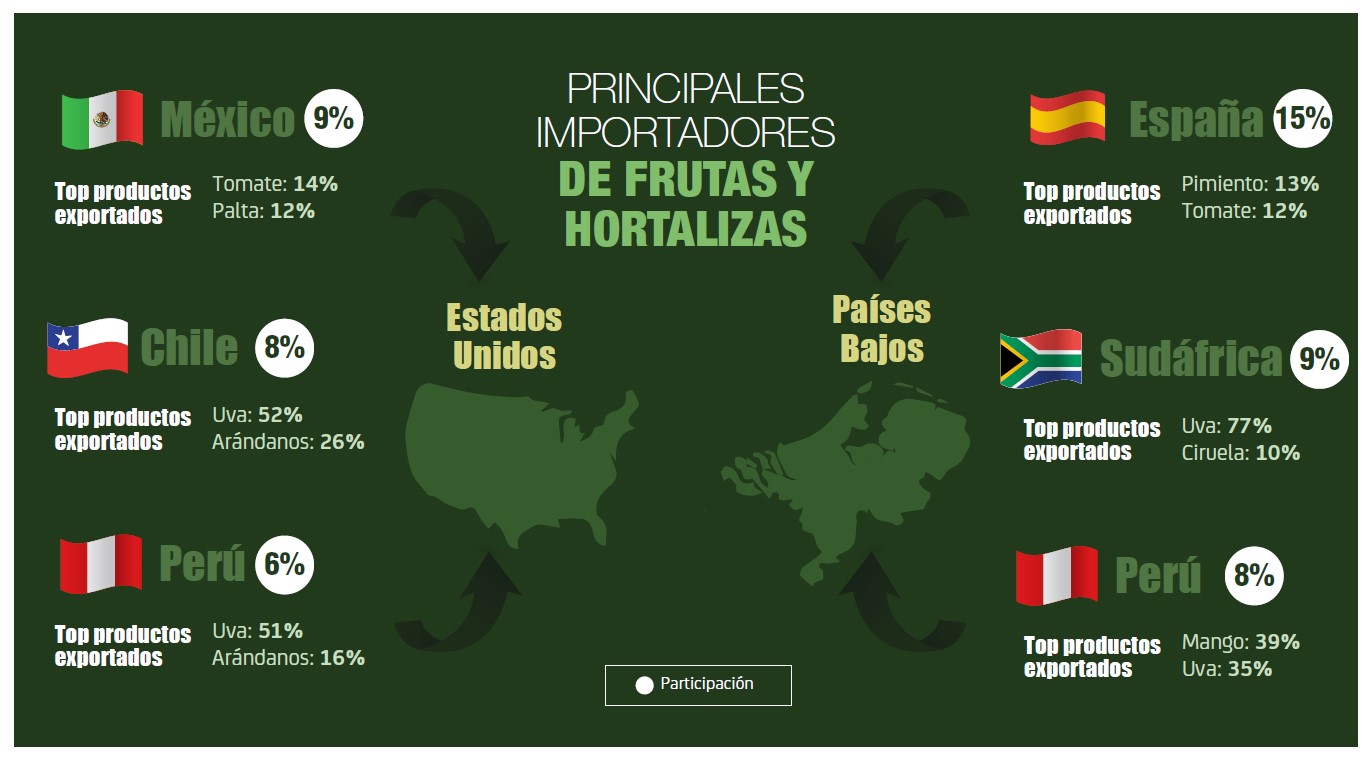

El buen ritmo observado, sin embargo, puede verse truncado este año por la expansión del coronavirus. Los principales destinos, Estados Unidos (15% de participación en las importaciones globales de frutas y hortalizas) y los Países Bajos (6%) se encuentran adoptando medidas restrictivas que pueden reducir su demanda. Si bien es temprano para predecir cuál será el impacto final, en el primer trimestre del 2020 ya se empieza a ver la tendencia que marcará el año.

ESTADOS UNIDOS

En los últimos cinco años, las importaciones de frutas y hortalizas de Estados Unidos crecieron en promedio 6% cada año. En el primer trimestre se suele importar el 29% del total anual, siendo sus principales proveedores en estos meses México (55% de las importaciones), Chile (11%) y el Perú (6%). Los principales productos importados en esta época son las uvas (9% de participación en la canasta de frutas y hortalizas), los tomates (8%) y las paltas (7%).

De acuerdo con la Comisión de Comercio Internacional de los Estados Unidos, entre enero y marzo del 2020, las importaciones de frutas y hortalizas del país sumaron US$ 8,900 millones, lo que significó un 5% de crecimiento con respecto al trimestre previo. El resultado fue impulsado por un incremento de las importaciones ante el cierre de fronteras en China. Sin ese mercado disponible, las frutas y hortalizas a ese destino fueron reorientadas a EE. UU. En marzo, sin embargo, cuando llegó el virus a toda América, las medidas restrictivas se extendieron a esta zona del planeta.

En el caso específico de la uva, principal producto importado por EE. UU., se estima que las importaciones durante el primer trimestre superaron los US$ 900 millones y tuvieron un crecimiento por encima del 20%. Los principales proveedores de la fruta fueron Chile (62% de participación) y el Perú (36%), países que incrementaron sus envíos en más de 15% y 20%, respectivamente. Si bien el resultado observado fue positivo, no fue constante durante cada mes. En enero y febrero las importaciones de uva tuvieron un alto dinamismo, sobre todo por el inicio de la campaña chilena, y crecieron por encima del 30%. En marzo, las importaciones de la fruta empezaron a desacelerarse y no alcanzaron el incremento observado en los meses anteriores. Empresas como Capespan North America advierten que la desaceleración de las importaciones de uva se debe a un cambio en el comportamiento de los consumidores. En el mercado de Estados Unidos, hay poca demanda por productos perecibles y, por lo tanto, un bajo movimiento de inventario.

En el caso de los tomates, se observa un comportamiento similar. Durante los primeros tres meses del 2020, las importaciones de la fruta sumaron más de US$ 750 millones, 11% más que en el mismo periodo del 2019. El mayor proveedor de tomate durante el tiempo analizado fue México, con 96% de participación. Las importaciones tuvieron un buen inicio de año; en enero y febrero incrementaron más de 15%. Sin embargo, en marzo tuvieron una desaceleración que se puede volver crítica en los próximos meses. En la segunda quincena de marzo, muchos restaurantes y hoteles estadounidenses cerraron, provocando una caída en las importaciones del producto. De acuerdo con la Asociación Mexicana de Horticultura Protegida, se vienen situaciones críticas en los próximos meses, pues el ingreso a una Fase 3 o Fase 4 de la pandemia podría ocasionar una fuerte reducción de las importaciones de hortalizas en Estados Unidos.

Con respecto a las importaciones de palta, se estima que sumaron más de US$ 750 millones, 25% más que en el periodo anterior. En estos meses, el principal proveedor de la fruta es México, cuya campaña va todo el año, con 98% de participación. Hasta el cierre del trimestre, las importaciones de palta tuvieron un buen dinamismo y una gran acogida en el mercado. A pesar de los buenos resultados, la Asociación de Productores y Empacadores Exportadores de Aguacate de México señalan que el comercio de la fruta dependerá de la confianza que tengan los consumidores, y será necesario replantear las estrategias comerciales para minimizar el impacto que puede llegar a tener la epidemia. Menciona además que el enfoque debe dirigirse a la promoción de los beneficios de la fruta en la alimentación y con ello asegurar la continuidad del negocio.

PAÍSES BAJOS

Los Países Bajos son uno de los principales enlaces para comercializar con Europa. Durante los últimos cinco años, el crecimiento de sus importaciones fue de 7% al año. En este mercado, durante el primer trimestre se llevan a cabo el 37% de las importaciones totales del año, teniendo entre sus principales proveedores durante estos meses a España (15% de las importaciones), Sudáfrica (9%) y el Perú (8%). Los principales productos importados son las uvas (13% de participación en la canasta de frutas y hortalizas), los bananos (8%) y las paltas (6%).

En el caso específico de las uvas, principal producto importado en este periodo, se estima que durante el primer trimestre se importaron US$ 400 millones con una caída de 2% respecto del plazo anterior. Los principales proveedores de la fruta fueron Sudáfrica (58% de participación) y el Perú (17%). Sobre las importaciones de uva proveniente de Sudáfrica, estas crecieron 7%, mientras que las provenientes de Perú cayeron en 30%.

En este país, las importaciones de uva venían cayendo desde el inicio del año. En enero, su descenso fue más marcado: 10% menos que en el año previo, puesto que aún no iniciaba con fuerza la campaña sudafricana y la peruana llegaba a su fin. En febrero y marzo las importaciones se mantuvieron similares a las del año previo debido a que los envíos sudafricanos, y algunos chilenos, compensaron la falta de fruta de otros países (el Perú y España). Empresas como Origin Fruit Direct señalan que el incremento de envíos sudafricanos en los meses de febrero y marzo es una respuesta al brote del virus en Asia. Asimismo, indica que se espera una contracción de la demanda los próximos meses debido a un cambio de preferencias sobre el producto a raíz del pánico generado por la pandemia.

En el caso del banano, durante el primer trimestre del 2020, las importaciones de la fruta sumaron más de US$ 260 millones, lo que representaría un crecimiento de 9% en comparación al mismo periodo del 2019. El mayor proveedor de banano durante el tiempo analizado fue Panamá, con 96% de participación. Durante los primeros dos meses del año, las importaciones de esta fruta estuvieron 15% por encima de las del mismo periodo del año anterior. En marzo, la tendencia no se repitió, las importaciones se redujeron drásticamente y fueron similares a las del 2019. Este resultado se debió a problemas logísticos en los principales países proveedores, los cuales se vieron afectados por la llegada de la epidemia.

Con respecto a las importaciones de palta, en los Países Bajos se estima que sumaron más de US$ 200 millones, 17% más que en el primer trimestre del 2019. En estos meses, los principales proveedores de la fruta fueron Chile, con 31% de participación, y Colombia, con 18%. Hasta marzo del 2020, las importaciones de palta tuvieron un buen dinamismo y una gran acogida en el mercado, lo cual favoreció la campaña chilena. Durante estos meses de epidemia, las paltas se encuentran entre las categorías más buscadas, junto a los cítricos, en el país europeo. Sin embargo, se prevé que a partir de abril, el cierre de fronteras y las dificultades logísticas de los proveedores que inician campaña (el Perú y Sudáfrica) puedan ocasionar una disminución de la oferta.