El mercado internacional del café presenta un panorama bastante complicado. El 2024 ha estado marcado por grandes fluctuaciones en el precio en los principales destinos globales. El año empezó con precios muy por debajo del promedio del 2023, pero que han ido aumentando, llegando a su pico en junio, ante la escaza oferta de algunos productores relevantes o problemas logísticos de otros proveedores. Esta suma de problemas generó mucha especulación que ha favorecido el incremento de los costes de aquellas variedades ofrecidas por los países sudamericanos.

Se puede detectar uno de los mayores factores de esta situación en la caída de la producción de Vietnam en su última campaña debido a las fuertes sequías. Este no es el único obstáculo en ese lado del mundo. Los productores de café del sur de Asia suelen usar como parte de su ruta exportadora el Mar Rojo para llegar a Europa, pero ante los recientes conflictos en esa zona, se ha complicado su desplazamiento y agudizado la escasez en el Viejo Continente.

En tanto, Brasil, el mayor exportador del mundo, ha salido de unas difíciles campañas previas, mostrando una notable recuperación. En el primer semestre del 2024 cerró con un aumento en sus exportaciones del 33% según el Consejo de Exportadores de Café de Brasil (Cecafé), gracias en gran parte a la caída de sus principales competidores en el sudeste asiático.

Sin embargo, las expectativas para el segundo semestre no son del todo positivas. Su producción no podrá sostener esa tasa de crecimiento, debido a las condiciones climáticas que se están mostrando en la actualidad, que incluyen desde fuertes heladas hasta inundaciones poco controladas en diversas zonas productoras. Y es esto lo que ha generado que el precio internacional no ceda en su tendencia al alza a pesar del cambio de cosechas. La incertidumbre y poca garantía que dan los principales productores del mundo han llevado a que los mercados están apostando a una posible escasez prolongada.

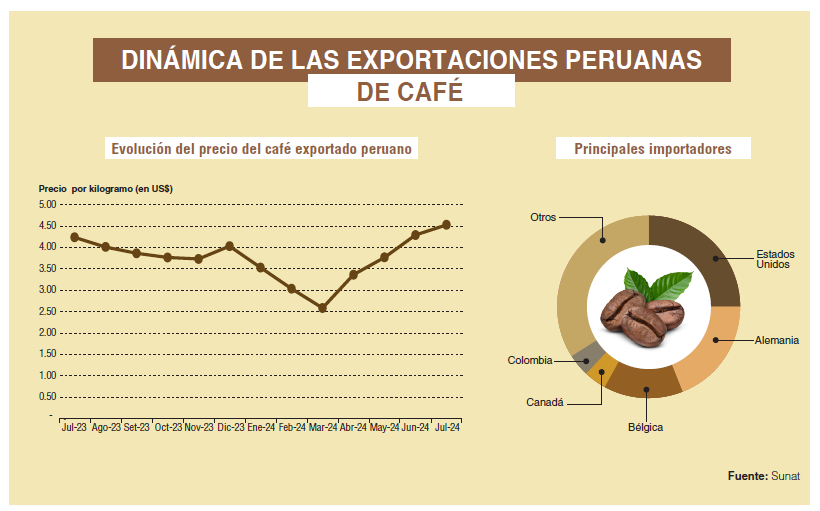

El Perú, luego de una campaña complicada y de exportaciones no muy sobresalientes, este año ha mostrado resiliencia. Y en buen momento. Hasta julio del 2024, los envíos han sumado 108,752 toneladas por un valor cercano a los US$ 417 millones. Esto significó un crecimiento de 125% en volumen y 93% en valor. Los precios obtenidos arrancaron bajos en los primeros meses del año por la excelente campaña de rivales de la región como Colombia o Brasil. Sin embargo, la situación ha ido cambiando gradualmente, con precios en picos históricos durante los últimos meses. El promedio hasta julio se ubicó en US$ 3.84 por kilogramo, 14% menor que el año anterior por los resultados bajos del primer trimestre. Sin embargo, para este último mes se encuentra por encima de US$ 4.53 por kilogramo y no parece que vaya a ceder. Para beneplácito de los agricultores peruanos, este pico en el precio se da en uno de los meses más altos de exportación para la campaña peruana.

Con respecto al tipo de producto que está exportando el Perú, se suele categorizar al café en tres grandes grupos: el café de especialidad o de cata (Grado 1) que tiene la más alta calidad y el mayor precio (representa cerca del 23% de las exportaciones de café peruano); el café premium (Grado 2) que a pesar de ser de calidad no es considerado de especialidad ni usado para catar (48% de las exportaciones) y el café “comercial” (Grado 3 o Grado 4), que presenta mayor cantidad de defectos por gramaje (29% de lo exportado).

Las proyecciones actuales son bastante positivas. La campaña parece desarrollarse sin mayores problemas y las expectativas siguen bastantes altas. De acuerdo con los estimados de Fresh Fruit, los envíos cerrarían cercanos a las 240 mil toneladas por un valor cercano a los US$ 1,200 millones.