Latinoamérica concentra el 18% de todos los envíos mundiales de productos asociados a la agroexportación. Entendida esta en el sentido más amplio posible, que incluye no solo a las frutas y hortalizas frescas, sino también a productos procesados o derivados de estas, como por ejemplo el azúcar o etanol. Incluso para este artículo, se están contabilizando los productos forestales que, por lo general, se manejan como un sector independiente. Solo como una nota al margen, si no se considerara el sector forestal, la participación de Latinoamérica bajaría al 16%, y si solo se analizara el sector de frutas frescas, subiría al 25%.

Si bien la participación de Latinoamérica parece pequeña, en realidad no lo es. Ocupa el segundo lugar como proveedor global de productos agrícolas y forestales, solo superada por Asia, que concentra el 40% de participación. Es importante resaltar que Latinoamérica solo supera en extensión geográfica a Oceanía —y la Antártida si se quiere incluir a este frío continente—, por lo que ubicarse en segundo lugar es un mérito significativo. Y más aún si se tiene en cuenta que Latinoamérica es una de las regiones que más creció en la última década (70% acumulado), lo que le permitió pasar de 15% a 18% en partcipación global y saltar un puesto en el ranking de regiones agroexportadoras, desplazando a Norteamérica (excluyendo a México obviamente). Asia, en cambio, aunque mantuvo su liderazgo, no logró ganar participación extra en todos estos años.

Dentro de la región, Brasil, México, Chile o el Perú suelen resonar en muchos productos frescos, y ya van mencionándose los nombres de Colombia y, en menor medida, Ecuador en algunos casos. En tanto, Argentina y algunos países de Centroamérica y el Caribe van perdiendo notoriedad. Y es que la competencia es dura en el sector agrícola. Mantenerse vigente es complejo si no se trabaja en alinear la oferta exportable con la demanda de los mercados. La flexibilidad en un mercado que parece ser rígido es la clave, junto a la inteligencia comercial que provea de la información necesaria para adecuarse. Algo que el Perú debe tener en cuenta si quiere continuar creciendo.

LA RADIOGRAFÍA DE LOS PAÍSES LATINOAMERICANOS

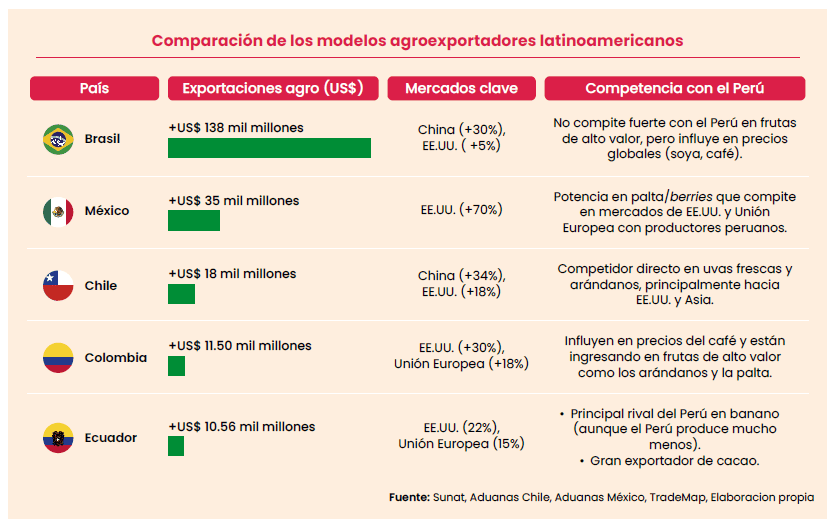

El principal representante de la región en agroexportaciones es, sin lugar a duda, Brasil, con más de US$ 138 mil millones en envíos durante el 2024. Una cifra que representó el 43% de las exportaciones de Latinoamérica, prácticamente igualando a la suma de todas las demás naciones de la región. Este país ha enfocado sus agroexportaciones en cultivos extensivos y oleaginosos como la soya (su principal producto, con casi US$ 53,900 millones exportados), productos sucroalcohólicos como el azúcar y el etanol, que en conjunto totalizan cerca de US$ 19,700 millones. También destacan los productos forestales, que alcanzan cerca de US$ 17,300 millones. Es cierto que la competencia con el Perú no suele ser directa, pero en productos como el café, con más de US$ 12,300 millones exportados en el 2024, suelen influir en el precio mundial.

Otra gran diferencia con el Perú es el destino de sus exportaciones. Su principal socio comercial en agroexportaciones es China (más de 30% de participación) y otros países asiáticos, mercados que para la agroexportación peruana siguen siendo minoritarios comparados con los destinos de Europa y Norteamérica. Sin embargo, debido al enorme volumen de sus remesas, la presencia de los productos brasileños sigue influyendo en el resto de las regiones.

El modelo brasileño está dominado por grandes empresas y cooperativas integradas con una alta verticalidad organizativa. Predominan los cultivos extensivos, con alta mecanización de procesos y siempre en busca de una mayor productividad. Además, han adoptado la integración Lavoura-Pecuária-Floresta (ILPF), que combina en estas gigantes extensiones de tierra la agricultura, la ganadería y la silvicultura. También existen grandes empresas enfocadas en los procesos agroindustriales, para la transformación oleaginosa y la integración con la producción de aceites y biocombustibles.

Estas características generan una clara diferencia con el sector agroexportador peruano, que tiene una fuerte presencia de pequeños productores y, en muchos productos frutícolas, una marcada atomización de la producción en pequeñas extensiones de tierra. Otra diferencia evidente es el enfoque del Perú en productos de alto valor como el arándano, la uva y la palta, que no suelen ser del todo compatibles con a combinación de otras actividades.

México, otro titán de las agroexportaciones latinoamericanas, exporta cerca de US$ 35,000 millones en frutas, hortalizas, granos y azúcar. Con el 12% de participación en la región, en este país el enfoque es mixto: existe una gran presencia en frutos de alto valor como la palta, los berries, el mango y otras hortalizas como el espárrago o los capsicum. Sin embargo, la gran estrella es la palta (o aguacate en México), que domina fuertemente el mercado norteamericano, con exportaciones cercanas a US$ 3,787 millones en el 2024. Se espera que para este 2025 se superen los US$ 4,000 millones, convirtiéndose en el principal rival a nivel mundial de la palta peruana. Sin embargo, su predominio solo se da en el mercado norteamericano, mientras que el Perú lidera en Europa. Esta diferencia se debe a que en Estados Unidos existe una fuerte percepción de que la palta mexicana es de calidad superior, mientras que en Europa se percibe de mayor calidad a la palta peruana. México también tiene una oferta muy competitiva de berries que, aunque por separado, ninguna especie supera al arándano peruano, en conjunto suman cerca de US$ 2,963 millones, siendo los principales el arándano, la frambuesa y la fresa. Por lo tanto, respecto de la competencia con el Perú, su influencia sigue siendo importante, especialmente en Estados Unidos, donde cuenta con una clara ventaja logística al ser su vecino.

En cuanto a mercados que atiende, se podría decir que su comportamiento está muy concentrado en Estados Unidos, con casi el 70% de participación, sin que otro destino destaque realmente.

El modelo mexicano está marcado por pequeños productores, que en su mayoría se especializan en productos de alto valor como la palta o los berries, de forma muy parecida al Perú. Sin embargo, se diferencia por contar con una fuerte industria productora de derivados de productos agrícolas, que suelen estar dominados por grandes empresas, especialmente en bebidas basadas en agroproductos como el tequila, la cerveza y el mezcal, que en conjunto superan los US$ 10,500 millones en exportaciones. Esto le permite despegarse de otros países de la región, al igual que Brasil.

Chile tiene uno de los modelos más cercanos al peruano y, a su vez, cifras y volúmenes similares, con más de US$ 18,000 millones en agroexportaciones en el 2024. Chile es el líder dentro del pelotón de países intermedios, entre los que estan Argentina, Perú, Colombia y Ecuador: todos con cifras muy cercanas entre sí. Con el 5.4% de participación en las agroexportaciones de la región, se ubica en tercer lugar y desarrolló su oferta exportadora desde productos con alta rentabilidad, como el espárrago, la palta y el arándano. Actualmente, el gran pilar de su canasta agroexportadora es la cereza, cuyas remesas superan los US$ 3,600 millones anuales. Aunque su crecimiento se ha detenido en los últimos años, otros productos como la uva y las manzanas siguen teniendo relevancia.

Complementa la fuerte operación chilena el hecho de que, al igual que México, han desarrollado todo un sistema que aprovecha los productos agrícolas para generar derivados alcohólicos, como el vino y el pisco, que aparte de ser altamente rentables, generan cerca de US$ 1,630 millones. Esto, sumado a su fuerte oferta forestal, con casi US$ 6,380 millones enviados en el último año, complementa un sector que sigue fuerte año tras año.

Su principal destino en la actualidad es China (casi el 34% de toda su agroexportación), especialmente por su producto estrella, la cereza, cuyo mejor momento es en los meses previos al Año Nuevo chino, cuando se incrementa su consumo. Además, aunque en menor proporción, aún se mantiene competitivo en Estados Unidos y Europa.

El modelo chileno agroexportador se caracteriza por cultivos especializados y de alto valor en toda la zona costera y valles (como la cereza y la uva en Metropolitana y O’Higgins), y por contar con una importante industria que produce derivados rentables. Aunque no está tan diversificado en productos y destinos como el peruano, su madurez lo vuelve más tecnificado y rentable, al punto de poder llevar productos sumamente delicados hasta el otro lado del mundo mediante una logística más desarrollada.

Colombia, por su parte, tuvo durante las últimas décadas un sector agroexportador muy enfocado en el café y las flores. En el 2024, se registraron casi US$ 11,491 millones en agroexportaciones, lo cual lo ubicó en el quinto puesto en la región, por detrás de Argentina y el Perú. Del total de sus exportaciones, el café sumó US$ 3,621 millones, mientras que las flores alcanzaron los US$ 2,358 millones. A pesar de esta concentración, en los últimos años han surgido esfuerzos para diversificar la canasta con otros productos de alto valor, como el arándano y la palta. Aunque aún están en una etapa muy temprana, año tras año se observan tasas de crecimiento que superan el 50% anual en estos productos.

El destino con mayor participación para Colombia es Estados Unidos, con más del 30%. Sin embargo, su situación es diferente a la de México y Brasil, pues en la actualidad existe una fuerte estrategia por parte de Colombia para encontrar nuevos destinos y diversificar todo lo posible la colocación de sus nuevos productos de alto valor.

El modelo colombiano sigue siendo muy tradicional en sus técnicas productivas, y solo en los últimos años se observa un deseo por modernizarlo. La logística y el manejo de cultivos aún tienen un largo tramo por mejorar, pero los primeros pasos ya están dados. Con el tiempo, están diversificando otros productos para generar un sector menos dependiente del café y las flores. Cuando lo consigan, es probable que se conviertan en uno de los mayores rivales para los productos peruanos.

Por último, Ecuador, con exportaciones de US$ 10,559 millones en el último año, se ubicó en sexto lugar y ha presentado uno de los crecimientos más notables de su historia. Esto se debe, en gran parte, a los precios internacionales que favorecieron sus principales productos exportados, como el cacao, que totalizó US$ 3,618 millones, mientras que su producto histórico, el banano, se mantuvo con un leve crecimiento del 2% y alcanzó la cifra de US$ 3,839 millones. Su canasta agroexportadora está complementada por una gran producción de flores, que supera los US$ 1,000 millones al año, y por otras frutas menores como el mango, el maracuyá o la pitahaya.

La producción ecuatoriana ha sido relevante en el último año, pues ha influenciado notablemente el precio del cacao, uno de los productos que explica el crecimiento peruano reciente. Además, al ser uno de los líderes mundiales en banano, marca la pauta en precios para el productor del norte del Perú. Sus envíos están concentrados en tres regiones: Europa (25%), Estados Unidos (21%) y China (17%). No presenta tanta diversificación como el Perú, debido a su alta dependencia de productos commodities y, a diferencia de Colombia, no parece haber grandes progresos para cambiar esta situación. Su estrategia actual de agroexportaciones sigue apostando fuertemente por los productos tradicionales. Aún no se observan intentos significativos de diversificación, a diferencia de Colombia, donde ya se ven los primeros grandes pasos. A pesar de ello, la influencia de la producción ecuatoriana sí afecta productos relevantes como el cacao y el café.

En este contexto regional, se puede afirmar que el modelo agroexportador peruano se encuentra en un punto crucial para su desarrollo y consolidación frente a la competencia internacional. Si bien se ha logrado posicionar como líder mundial en diversos productos de alto valor como la uva y el arándano, y ha sabido diversificar destinos, la creciente competencia regional de gigantes como Brasil y México; así como de emergentes como Chile, Colombia y Ecuador plantea retos que exigen una constante reinvención. La clave para que el Perú mantenga y fortalezca su posición radica no solo en su capacidad de diversificación y calidad, sino también en el desarrollo de una infraestructura más robusta, una mayor inversión en innovación tecnológica y en la capacidad de diferenciarse mediante prácticas sostenibles y responsables. Solo así podrá enfrentar el crecimiento de otros actores regionales y asegurar un lugar privilegiado en los mercados globales.