A noviembre, el diagnóstico es nítido

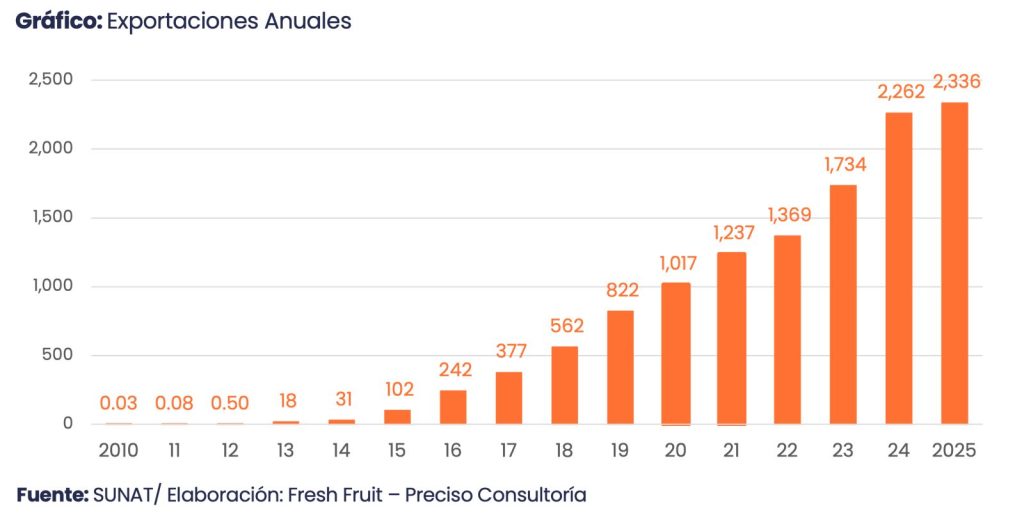

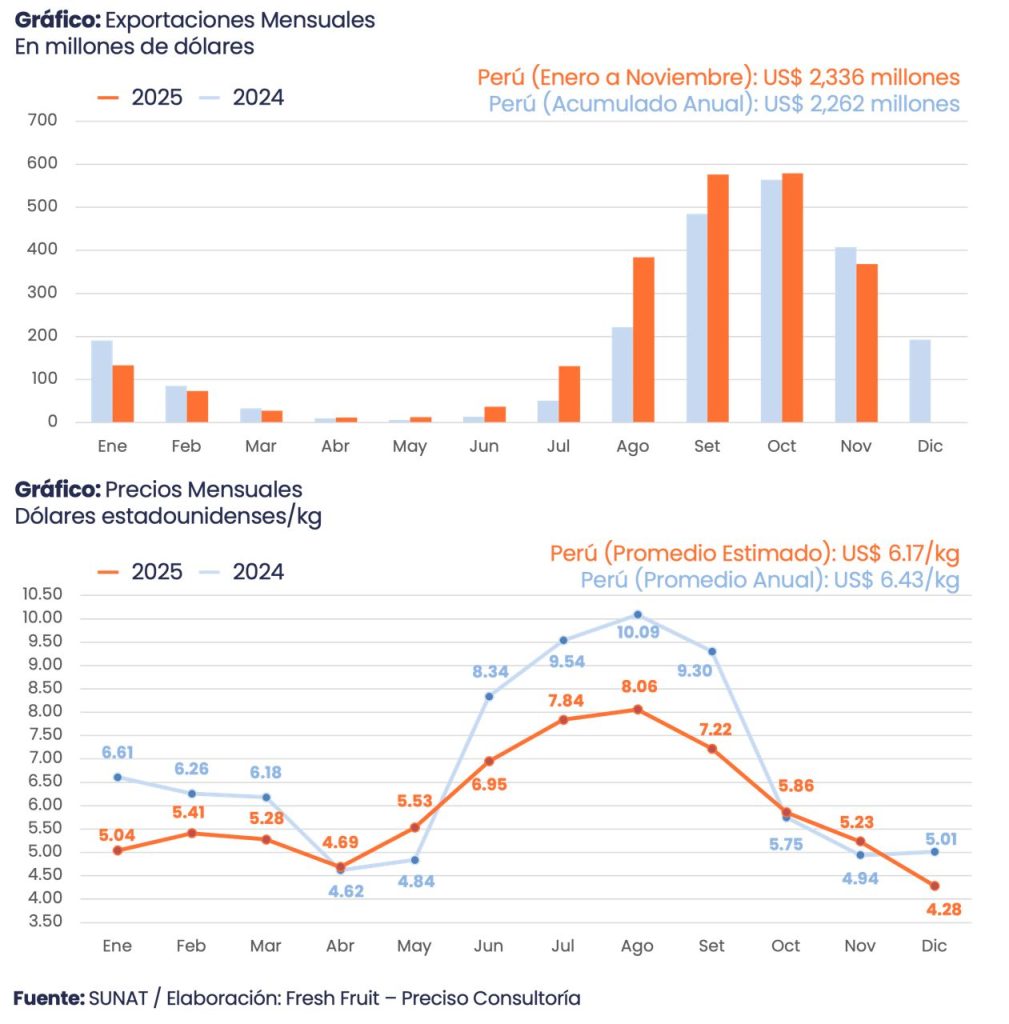

El arándano acumuló US$ 2,336 millones (+13%) entre enero y noviembre y ya superó el total anual del 2024 (US$ 2,262 millones). El volumen fue 368,908 toneladas (+18%), con un precio de US$ 6.33/kg (-4%). En perspectiva, el salto es estructural: en el 2010 el producto exportaba apenas US$ 30 millones; en el 2020 ya superaba US$ 1,017 millones; y en el 2025 se mueve en un rango cercano a US$ 2,500 – 2,600 millones en el año completo.

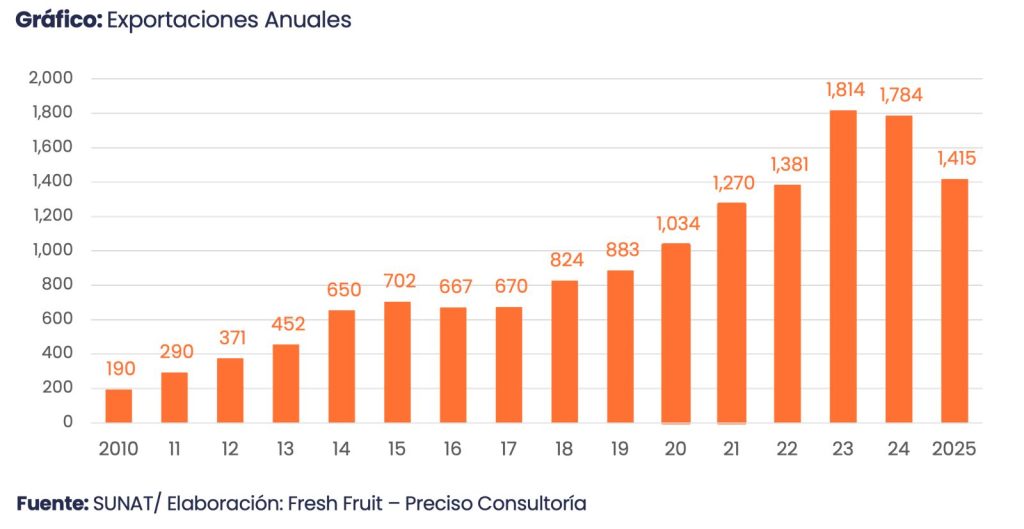

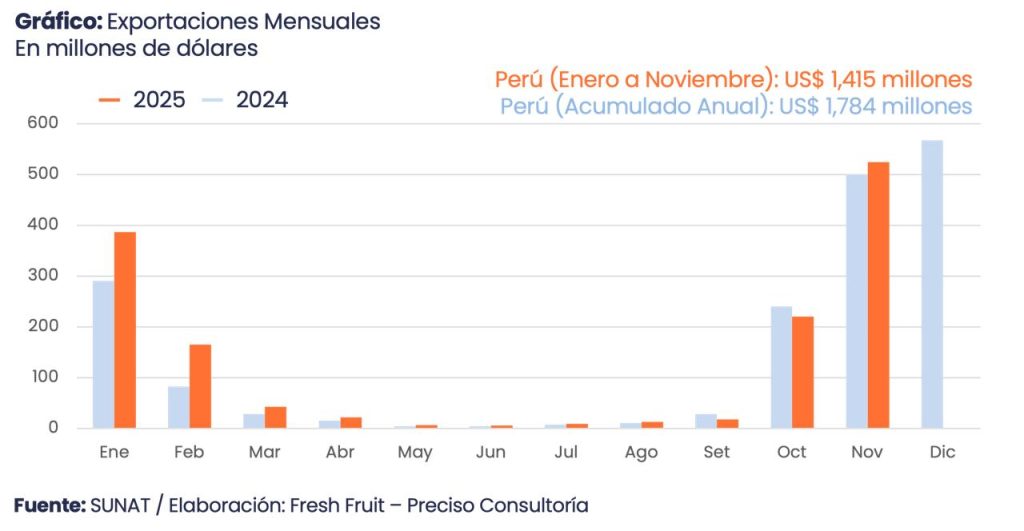

La uva sumó US$ 1,415 millones (+16%) entre enero y noviembre, con 535,703 toneladas (+37%) y un precio de US$ 2.64/kg (-15%). La uva opera en un escalón alto y el 2025 apunta a un nuevo máximo. En el 2010 exportaba US$ 190 millones; durante el 2023 alcanzó US$ 1,814 millones; en el 2024 cerró en US$ 1,784 millones; y para el 2025 el cierre se perfila en un rango de US$ 1,900 – 2,000 millones. A diferencia del arándano, el tramo final del año suele concentrar una parte relevante del valor.

Arándano: récord temprano y un mercado que paga por condición

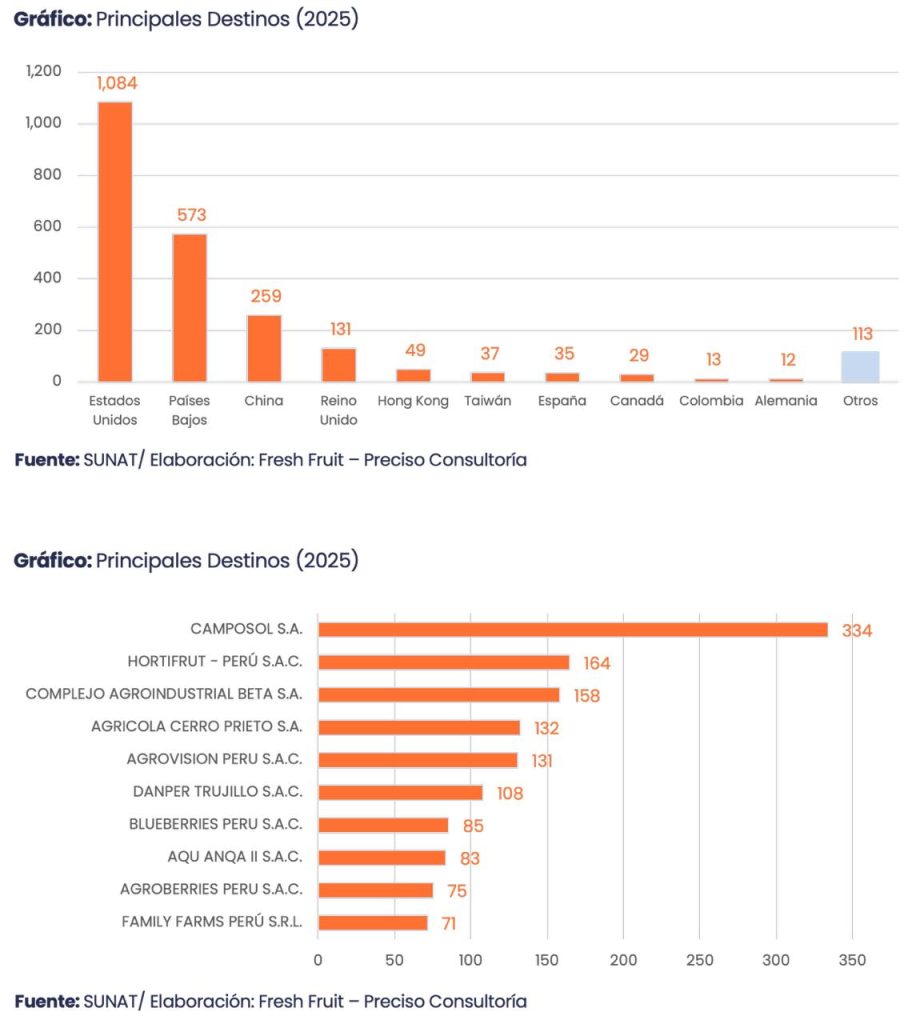

La canasta del arándano se ordena en alrededor de tres mercados que, en conjunto, concentran cerca de ocho de cada US$ 10 del periodo. Estados Unidos aportó US$ 1,084 millones, alrededor de 46% del total, con un precio promedio de US$ 6.36/kg. Países Bajos sumó US$ 573 millones, cerca de 25%, con US$ 6.49/kg. China, por su parte, agregó US$ 259 millones, alrededor de 11%, con un precio superior de US$ 7.16/kg.

El patrón es conocido y exigente. Estados Unidos fija el nivel de referencia por escala y continuidad; Europa se atiende, en gran medida, vía Países Bajos; y Asia eleva el promedio cuando la fruta llega con condición y vida útil. En el margen aparecen plazas pequeñas con precios altos, como Tailandia, que paga prima, aunque con volúmenes acotados. Esa combinación explica por qué el arándano puede marcar récord antes de diciembre: el valor por kilogramo multiplica cualquier mejora operativa.

En el frente empresarial, el liderazgo es claro sin ser dominante. El Top 10 concentró 57% del valor exportado del periodo. Camposol S.A. lideró con 14%, seguido por un grupo cercano que incluye Hortifrut – Perú S.A.C., Complejo Agroindustrial Beta S.A., Agrícola Cerro Prieto S.A. y Agrovision Perú S.A.C. La estructura sugiere un mercado competitivo, donde el resultado depende menos del tamaño aislado y más de consistencia, cumplimiento y ejecución comercial.

Uva: una campaña de volumen, con precios anclados en el Atlántico y primas selectivas

La uva repite la arquitectura comercial, pero con otra dinámica. Estados Unidos fue el principal destino con US$ 651 millones, cerca de 46% del total, y un precio de US$ 2.58/kg. Países Bajos ocupó el segundo lugar con US$ 209 millones y US$ 2.56/kg. México fue tercero con US$ 125 millones y US$ 2.45/kg. Estos tres destinos concentran cerca de 70% del valor de enero a noviembre, dejando claro que el promedio se define en mercados de rotación y escala.

Las primas aparecen en plazas específicas. Reino Unido registró US$ 3.02/kg, Canadá US$ 2.90, y Taiwán destacó como nicho con US$ 4.00/kg, aunque con menor volumen. En la práctica, el diferencial se captura cuando se cumple con calibre, firmeza y condición de llegada, y cuando la asignación comercial está bien segmentada.

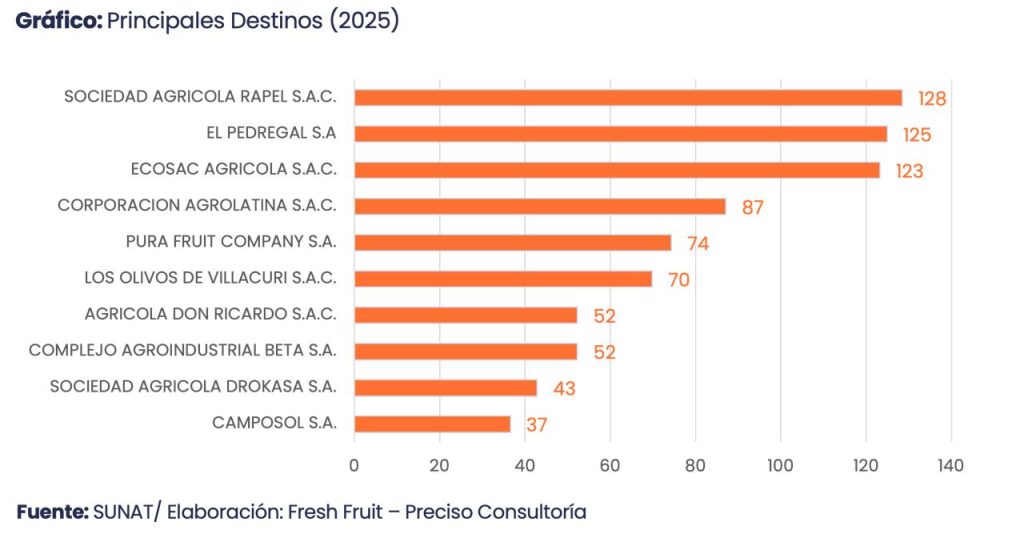

En empresas, la concentración es similar a la del arándano, pero con liderazgo más repartido. El Top 10 concentró 56% del valor del periodo. Sociedad Agrícola Rapel S.A.C. lideró con 9.1%; seguida muy de cerca por El Pedregal S.A., con 8.8%; y Ecosac Agrícola S.A.C., con 8.7%. Ese reparto reduce la dependencia de un solo operador y refuerza la idea central del negocio: el desempeño se decide en campaña, poscosecha y disciplina logística.

Dos motores de la agroexportación peruana

A noviembre del 2025, el arándano y la uva confirman el rol del Perú como proveedor estable en cadenas globales donde Estados Unidos concentra casi la mitad del valor y Países Bajos funciona como puerta europea. La diferencia está en la economía interna. El arándano llega con récord temprano y la uva llega con un cierre que apunta a un nuevo máximo.

El telón de fondo también importa. Durante el 2025, la oferta internacional de ambos productos se mantuvo relativamente ordenada, lo que favoreció un mercado más “normalizado” en precios. Pero esa estabilidad es frágil: si en los próximos ciclos otros grandes productores enfrentan shocks de clima, sanidad o condición de fruta, el reacomodo puede ser rápido. En ese escenario, el Perú no solo consolidaría el escalón actual, sino que podría volver a marcar nuevos máximos.

Y no dependería únicamente de problemas externos. Aun sin disrupciones internacionales, la trayectoria sugiere que la producción peruana seguirá aumentando, lo que empuja el piso del resultado exportador. La combinación de mayor volumen estructural y capacidad de capturar primas cuando el mercado se ajusta es, en la práctica, la fórmula que explica por qué el arándano y la uva se han convertido en los dos motores más grandes de la agroexportación peruana.