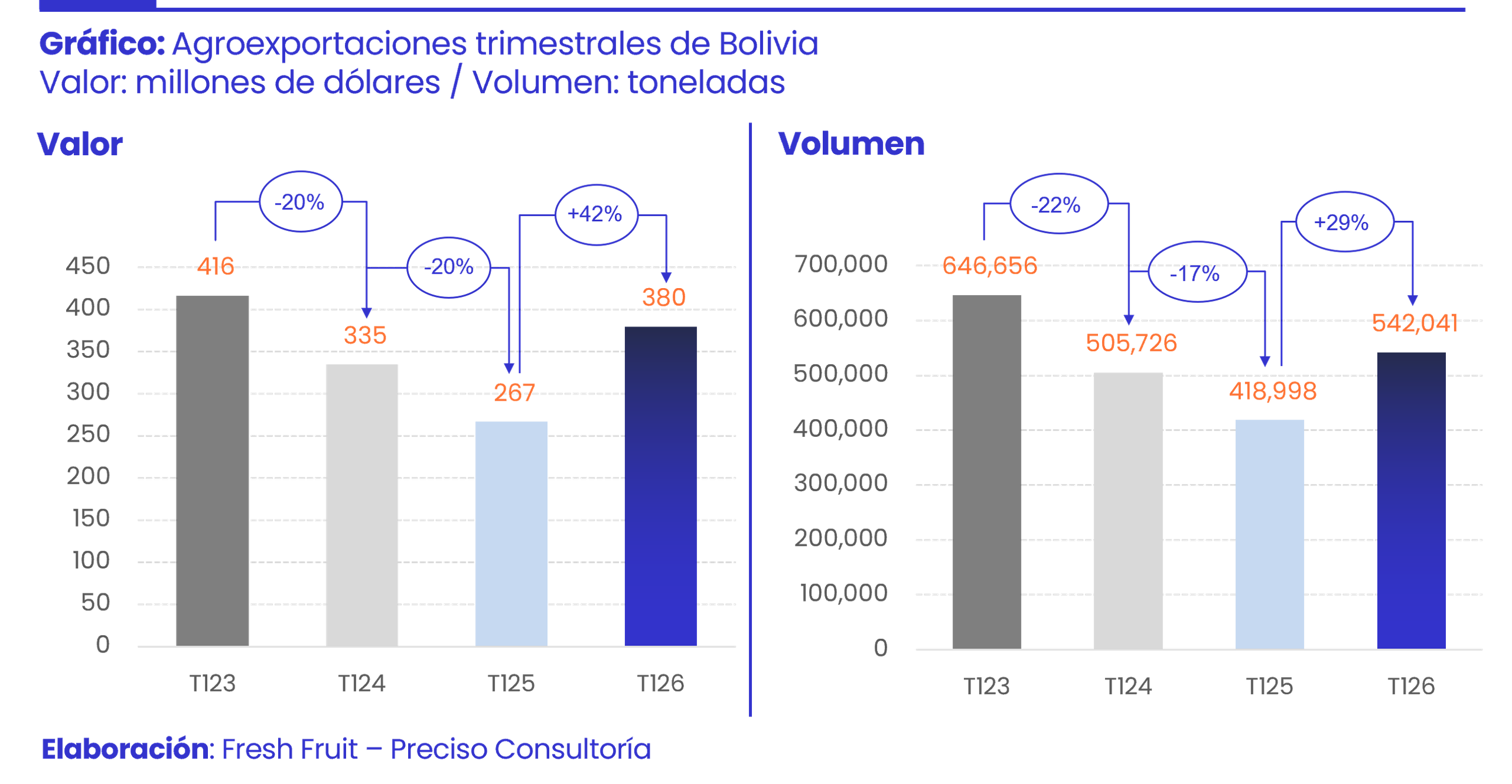

El inicio de 2026 ofrece a Bolivia un dato favorable comparado con el deterioro acumulado que ha venido mostrando en los últimos años. Las agroexportaciones de Bolivia para el primer trimestre del 2026 alcanzaron US$ 379.8 millones, frente a US$ 266.7 millones en el arranque de 2025, US$ 334.9 millones en el de 2024 y US$ 416.5 millones en el de 2023.

Los envíos del primer trimestre en términos de volumen alcanzaron las 542 mil toneladas (+29%), por un precio de US$ 0.70/kg (+10%). Esta recuperación es importante en términos interanuales, pero sitúa al país todavía por debajo del nivel alcanzado hace tres años. Es, por tanto, una reversión de la tendencia que merece ser interpretada. Bolivia vuelve a exportar más, pero sigue haciéndolo de la misma manera, con los mismos productos, desde los mismos territorios, por los mismos corredores y hacia los mismos mercados.

La recuperación del 1T 2026 está explicada en gran medida por la reactivación de la soya y por el dinamismo de la nuez de Brasil, dos ejes que concentran casi dos tercios del total exportado. El resto de la canasta aporta señales positivas en algunos casos, pero no a una escala que permita hablar de diversificación estructural. Bolivia entra al 2026 con un mayor impulso exportador, pero con las mismas vulnerabilidades de fondo.

Un arranque más fuerte, pero todavía frágil

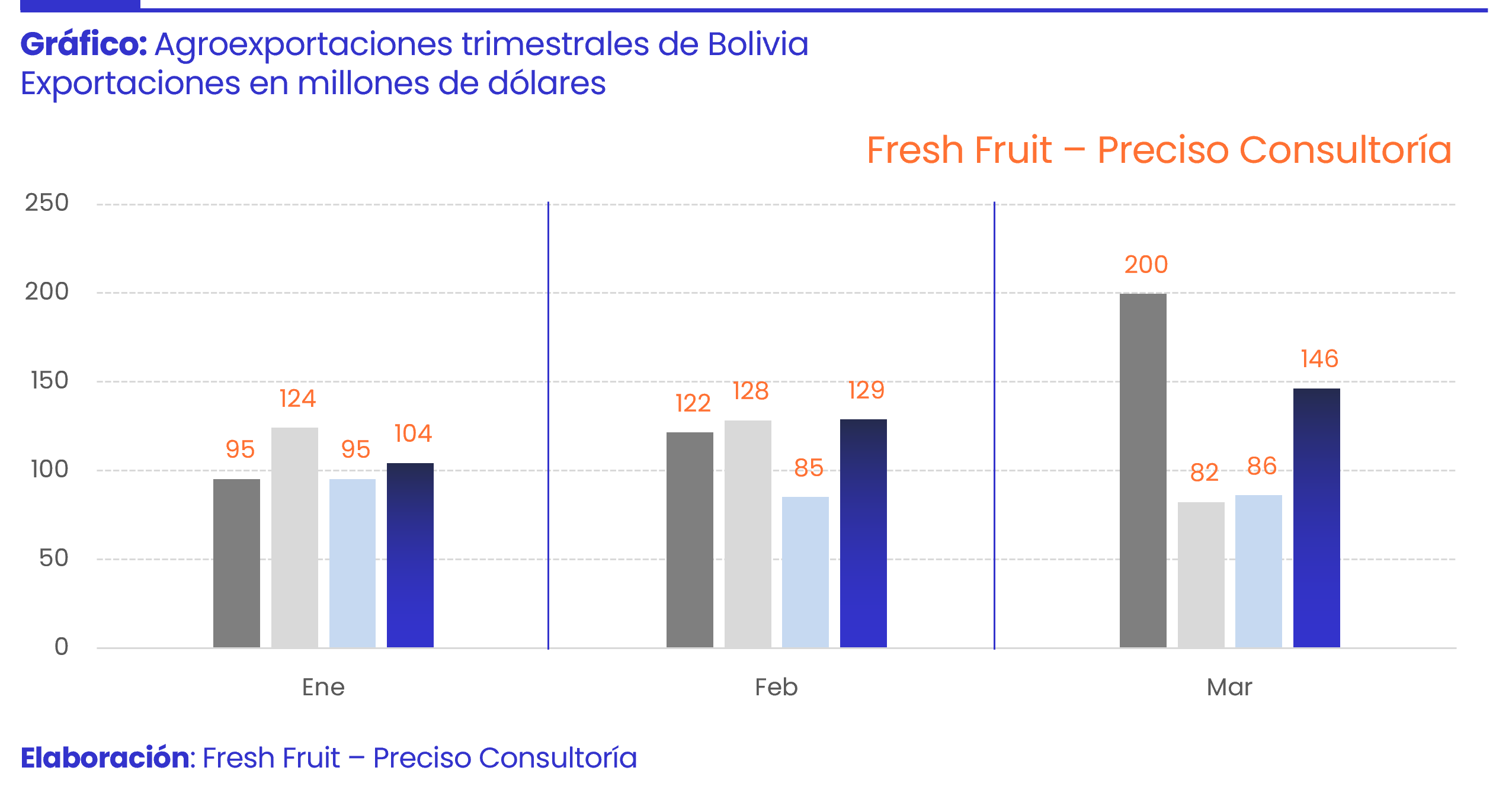

La lectura del 1T 2026 revela una dinámica de aceleración progresiva. Enero registró US$ 104.4 millones; febrero, US$ 129.0 millones; y marzo, US$ 146.4 millones. El trimestre se fue cargando hacia su tramo final, con una diferencia de casi US$ 42 millones entre enero y marzo. Esta concentración hacia el cierre no es inusual en la agroexportación boliviana, donde los ciclos productivos y los compromisos de despacho tienden a resolverse en los últimos tramos del periodo, pero implica que la base de arranque fue relativamente modesta.

En perspectiva, el patrón de 2026 es más uniforme que el de 2023, cuando marzo explicó US$ 199.5 millones frente a US$ 95.4 millones de enero, una diferencia de más del doble entre extremos. El 1T 2026 muestra una progresión más equilibrada, lo que podría interpretarse como una distribución más estable del flujo exportador a lo largo del periodo.

El dato de fondo es que Bolivia recuperó terreno con respecto a 2025, pero no con respecto a 2023. La distancia con ese año es de cerca de US$ 37 millones. Esa brecha no es técnicamente insalvable, pero es suficiente para advertir que el sistema agroexportador boliviano aún no ha recuperado su mejor marca reciente de arranque de año.

La soya vuelve a ordenar el trimestre

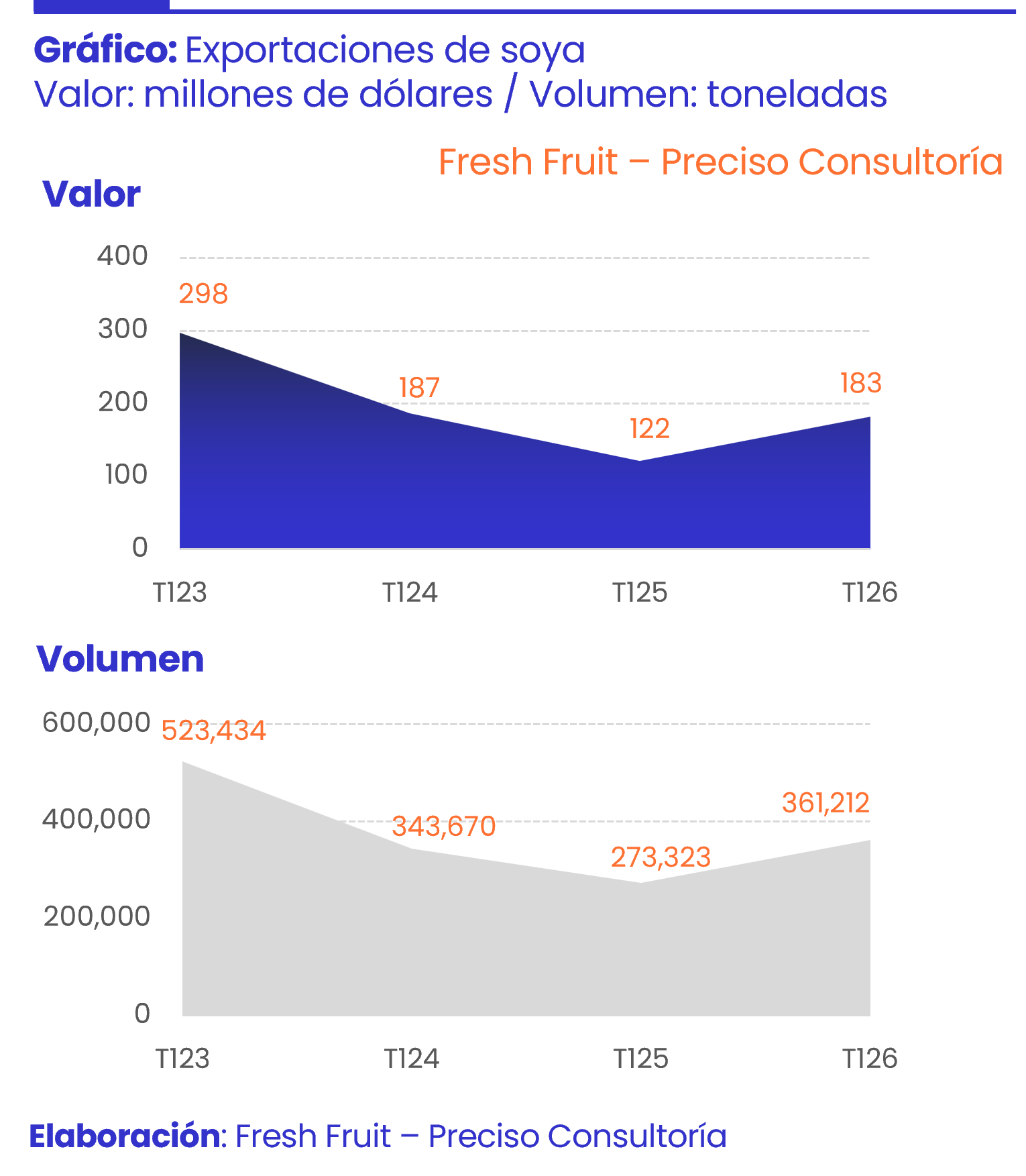

El complejo soyero aportó US$ 182.6 millones en el 1T 2026, equivalente a aproximadamente el 48% del total exportado. No hay otro producto que se acerque a esa participación. La soya no solo lidera la canasta: la define, la ordena y determina en gran medida su comportamiento agregado. Esta realidad se repite trimestre a trimestre y año a año, con una persistencia que ilustra tanto la fortaleza del sector como su peso como variable de riesgo. La soya no solo es el producto que lidera las agroexportaciones de Bolivia; también, lo hace en Argentina y Brasil, los dos gigantes del Atlántico de esta parte del continente.

En el 1T 2023 exportó US$ 297.8 millones; en el 1T 2024, US$ 187.0 millones; en el 1T 2025, cayó a US$ 121.8 millones. Este rebote del 1T 2026 hasta US$ 182.6 millones es sustancial, con un crecimiento interanual cercano al 50%, pero no alcanza los niveles de 2024 y se sitúa muy por debajo de 2023. La soya mejora, pero no se ha recuperado plenamente, y su participación en el total trimestral sigue siendo el principal determinante del ciclo exportador boliviano.

El comportamiento mensual de la soya refuerza la idea de una distribución relativamente uniforme: enero aportó US$ 60.5 millones, febrero US$ 56.7 millones y marzo US$ 65.3 millones. Esta pauta contrasta con el 1T 2023, cuando marzo concentró US$ 151.8 millones del total de soya, más del doble que enero y febrero combinados. En 2026, el ritmo de despacho parece más continuo, posiblemente por una gestión más distribuida de los contratos de exportación o por condiciones logísticas más regulares a lo largo del periodo.

Lo que no cambia es la dependencia estructural. Mientras la soya represente cerca de la mitad de las agroexportaciones trimestrales, cualquier variación en sus precios internacionales, en sus volúmenes cosechados o en las condiciones de acceso a mercados tendrá un impacto determinante sobre el agregado nacional. Esa es una fragilidad conocida, persistente y que el 1T 2026 no altera.

La nuez de Brasil gana peso estratégico

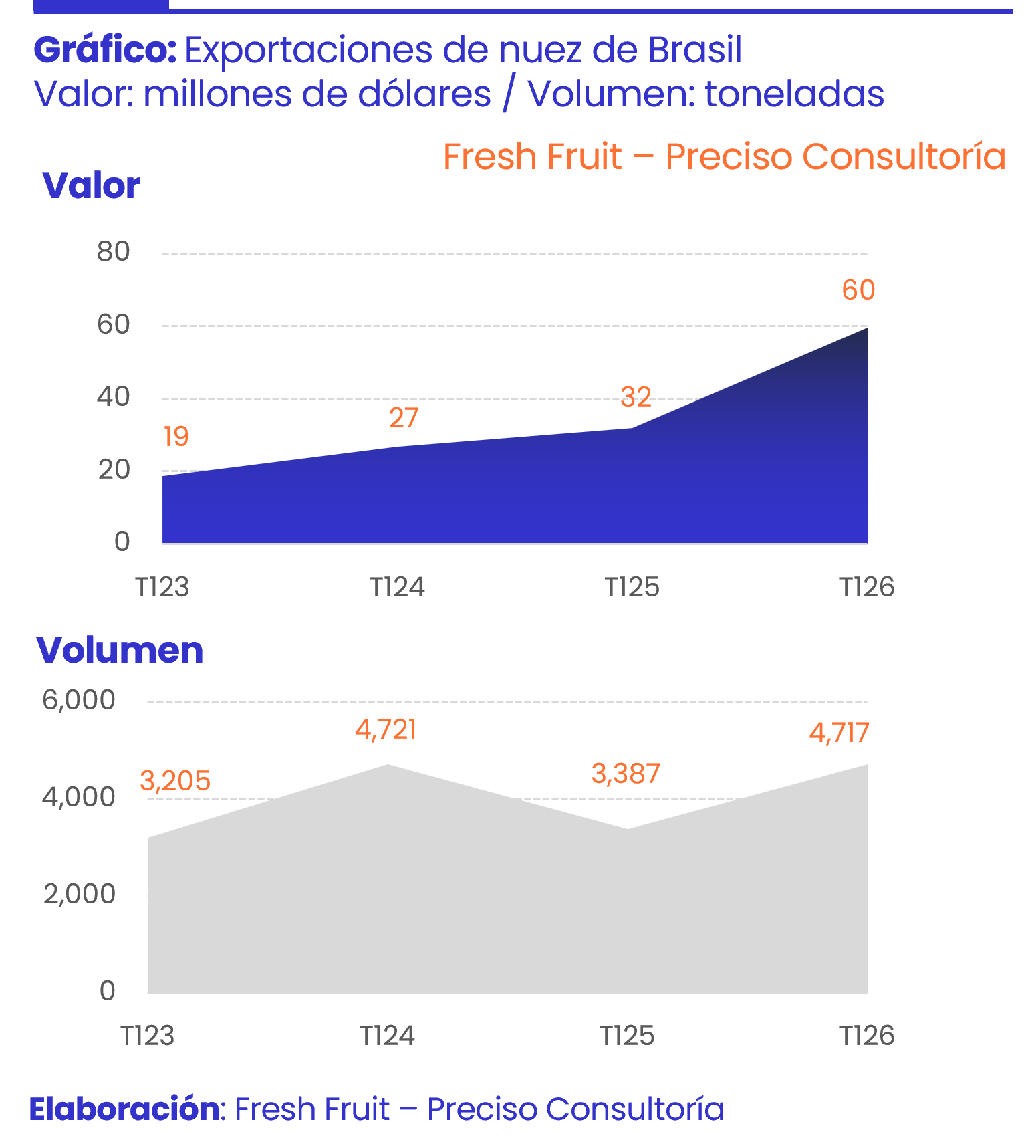

Si hay un producto que merece una lectura diferenciada en el 1T 2026, es la nuez de Brasil. Con US$ 59.5 millones exportados, representa ya cerca del 16% del total trimestral y se consolida como el segundo eje más importante de la canasta. Su trayectoria en los primeros trimestres de los últimos cuatro años es creciente: US$ 18.7 millones en 2023, US$ 26.8 millones en 2024, US$ 32.0 millones en 2025 y casi US$ 59.5 millones en 2026. El valor exportado prácticamente se triplicó en cuatro años, y lo hizo con una regularidad que sugiere expansión real de la base exportadora, no fluctuación.

Lo que hace especialmente relevante este crecimiento es su comportamiento mensual: enero aportó apenas US$ 6.7 millones, febrero US$ 20.2 millones y marzo US$ 32.6 millones. La aceleración hacia el final del trimestre es marcada y responde en parte a la estacionalidad propia del producto, cuya cosecha y preparación para exportación se concentra en los primeros meses del año y cuyos despachos fluyen con mayor intensidad hacia el cierre del ciclo. Este patrón podría mantenerse o intensificarse en los próximos trimestres, dependiendo de los volúmenes productivos en la Amazonía boliviana.

A diferencia de la soya, la nuez de Brasil no depende de grandes inversiones en infraestructura agroindustrial ni de superficies cultivadas. Su producción ocurre cerca de bosques naturales y su valor está asociado a la calidad del producto y al posicionamiento en mercados de consumo especializados.

Con un precio de US$ 12.62/kg frente a los US$ 0.51/kg de la soya, esa singularidad le otorga un perfil diferente dentro de la canasta: menor escala, mayor precio, y una base geográfica distinta que diversifica, aunque moderadamente, el mapa de riesgo productivo del sistema agroexportador boliviano.

Los productos medianos que empiezan a escalar

Más allá de los dos productos líderes, el 1T 2026 ofrece señales interesantes en varios productos de escala media. El azúcar registró US$ 25.9 millones, su mejor primer trimestre de los últimos años con una diferencia amplia: apenas US$ 779,021 en el 1T 2023, US$ 8.8 millones en 2024 y US$ 10.6 millones en 2025. La aceleración fue especialmente marcada en febrero (US$ 12.4 millones), lo que sugiere una intensificación de los despachos hacia mediados del trimestre. En cuatro años, el azúcar pasó de ser prácticamente marginal a ocupar el cuarto lugar en la canasta trimestral.

La chía también presenta una expansión llamativa. Con US$ 11.7 millones en el trimestre, casi triplicó su valor respecto al 1T 2025 (US$ 4.4 millones) y superó incluso los niveles de 2023 y 2024. Su crecimiento fue progresivo a lo largo del trimestre, con febrero como el mes más intenso (US$ 4.5 millones). El café, por su parte, alcanzó US$ 6.6 millones, su mejor primer trimestre en el periodo analizado, impulsado sobre todo por marzo (US$ 2.8 millones). El girasol se mantuvo en niveles similares a 2025, con US$ 29.2 millones, mientras que la quinua registró US$ 15.2 millones, relativamente estable frente a años anteriores, pero sin mostrar crecimiento.

En conjunto, los productos medianos muestran capacidad de escalamiento, y algunos de ellos, como el azúcar y la chía, presentan tendencias de crecimiento sostenido. Pero la magnitud de esa expansión todavía no modifica la estructura. Los cinco primeros productos identificados explican el 82% del total exportado en el trimestre; los diez primeros, el 92%. Bolivia sigue operando con una canasta altamente concentrada, donde la larga cola de productos tiene presencia, pero no peso suficiente para alterar el resultado agregado.

El precio como señal estructural

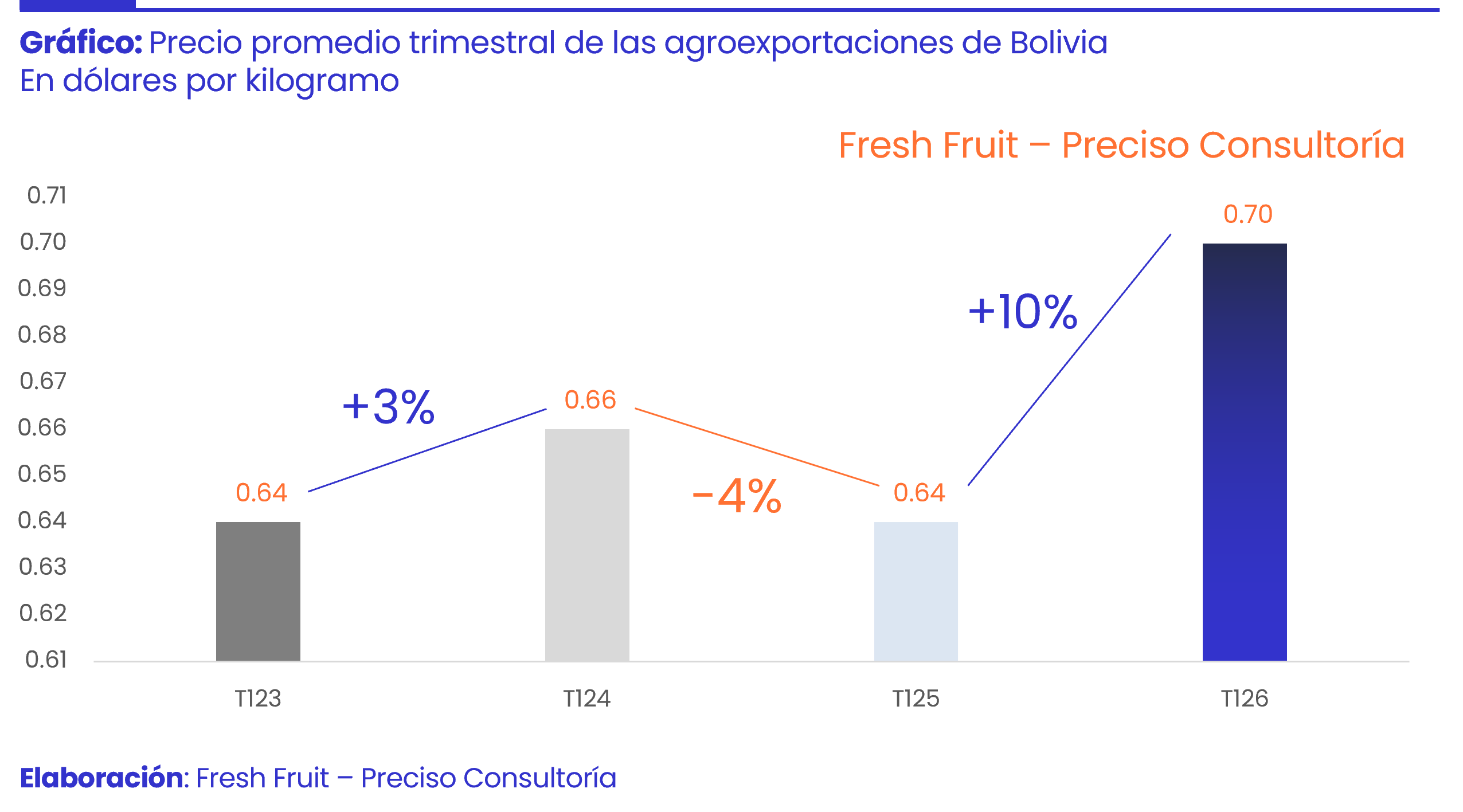

Una lectura del 1T 2026 que se limite al valor exportado pierde una dimensión relevante: la del precio, que revela no solo el comportamiento del mercado, sino la naturaleza de lo que Bolivia vende. El precio promedio de las agroexportaciones bolivianas en el trimestre fue de US$ 0.70/kg, el más alto de los últimos cuatro primeros trimestres (US$ 0.64/kg en 2023, US$ 0.66/kg en 2024 y US$ 0.64/kg en 2025), aunque sigue siendo un indicador que refleja la predominancia de commodities de bajo valor en la canasta.

La dispersión entre productos es, en ese sentido, más elocuente que el promedio. El café alcanzó US$ 10.60/kg en el 1T 2026, su nivel más alto en el periodo analizado y notablemente superior a los US$ 6.64/kg de 2023. La nuez de Brasil llegó a US$ 12.62/kg, frente a US$ 5.84/kg en 2023, más del doble en cuatro años, lo que refleja tanto la dinámica favorable del mercado internacional como la consolidación del posicionamiento del producto boliviano en destinos especializados. La quinua, por su parte, cotizó a US$ 3.25/kg, también en alza respecto a años anteriores. La chía se mantuvo en US$ 2.93/kg, relativamente estable en el periodo.

En el otro extremo, los productos que anclan la canasta en términos de volumen operan a precios muy distintos. La soya se exportó a US$ 0.51/kg, por debajo de los US$ 0.57/kg de 2023. El girasol cotizó a US$ 0.77/kg, y el azúcar a apenas US$ 0.41/kg, su nivel más bajo del periodo pese a ser el año de mayor valor exportado en el trimestre, lo que indica que el crecimiento del azúcar en 2026 fue fundamentalmente por volumen y no por precio. El banano se mantuvo en US$ 0.37/kg, prácticamente sin variación en cuatro años.

Esta brecha de precios entre los productos de nicho y los commodities de volumen no es un dato menor: es la expresión cuantitativa de la dualidad estructural de la canasta boliviana. Mientras los productos que lideran en valor exportado operan por debajo de US$ 0.80/kg, los que muestran mayor dinamismo de precio lo hacen entre tres y quince veces por encima de ese umbral. La canasta exporta mucho peso a precio bajo y poco peso a precio alto. Esa proporción es, en sí misma, una descripción precisa del desafío de diversificación que Bolivia enfrenta.

Santa Cruz sigue dominando la geografía exportadora

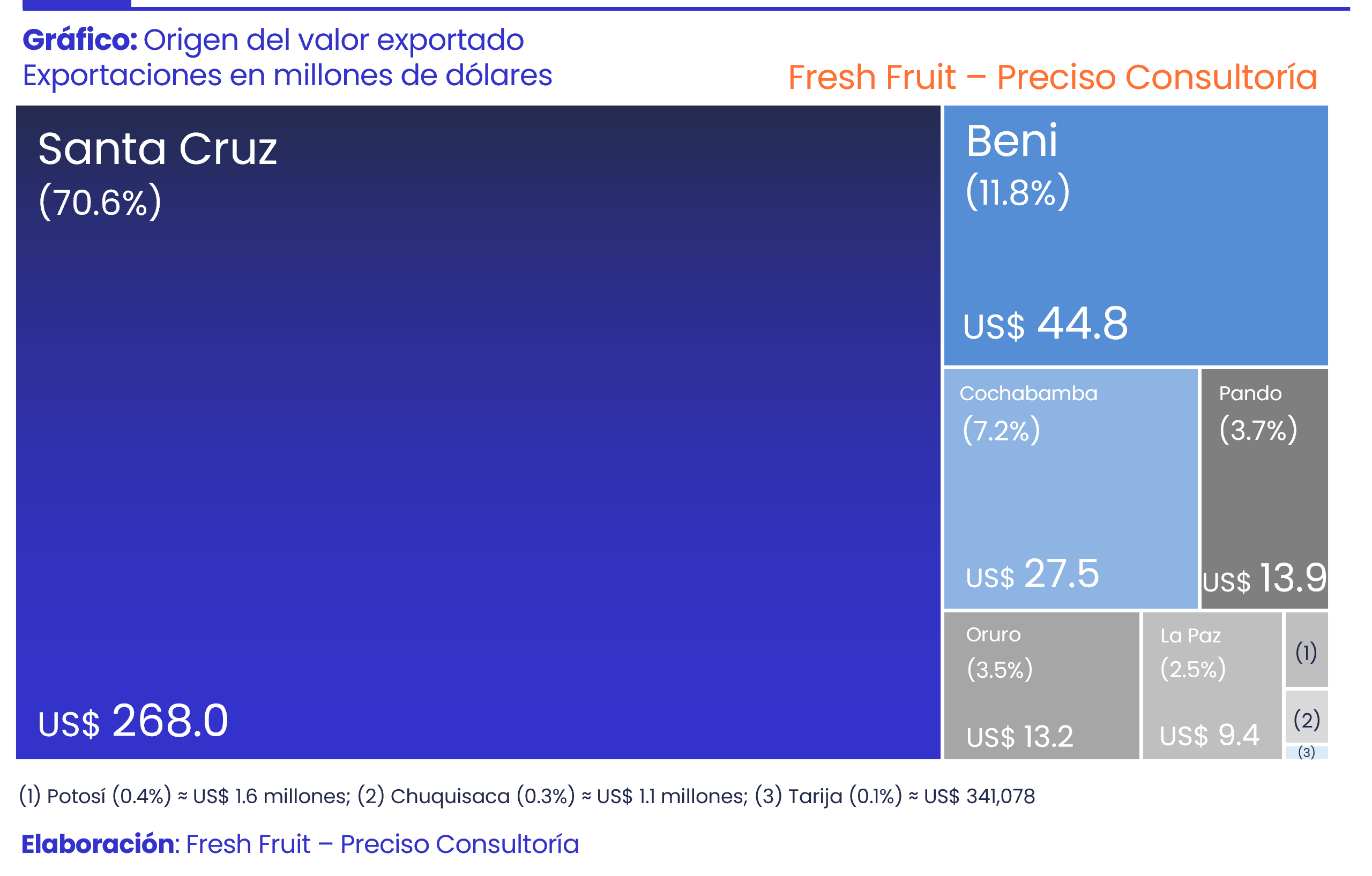

La distribución territorial de las agroexportaciones bolivianas en el 1T 2026 reproduce el patrón que ha caracterizado al sector de manera persistente. Santa Cruz aportó US$ 268.0 millones, aproximadamente el 71% del total trimestral. Ningún otro departamento se aproxima a esa participación. Cochabamba, en el tercer lugar, exportó US$ 27.5 millones, poco más del 7%, mientras que Beni escaló hasta US$ 44.8 millones y se consolidó como el segundo polo territorial del trimestre.

El ascenso de Beni es, en gran medida, la contracara del crecimiento de la nuez de Brasil. La Amazonía del Beni concentra la mayor parte de la producción de este producto, y su expansión exportadora se refleja directamente en el mapa territorial. En el 1T 2023, Beni aportó US$ 16.0 millones; en el 1T 2026, casi triplica esa cifra. Es el único departamento fuera de Santa Cruz que muestra una tendencia de crecimiento consistente y acelerada en el periodo de comparación.

Pando, con US$ 13.9 millones, también registra su mejor primer trimestre en el periodo analizado, más de seis veces lo registrado en 2023, lo que refuerza la idea de que el eje amazónico nororiental está ganando relevancia exportadora, probablemente vinculado también a la dinámica de la nuez de Brasil y otros productos de esa región.

La concentración territorial tiene implicancias que van más allá de lo estadístico. Cuando un único departamento explica el 71% del valor exportado, cualquier evento adverso de carácter climático, fitosanitario, logístico o productivo en ese territorio tiene un efecto desproporcionado sobre el agregado nacional. La dependencia de Santa Cruz no es solo una característica del sistema: es su principal vulnerabilidad estructural, y amplifica cualquier choque sobre la soya de manera casi directa.

Dos corredores siguen sosteniendo el flujo

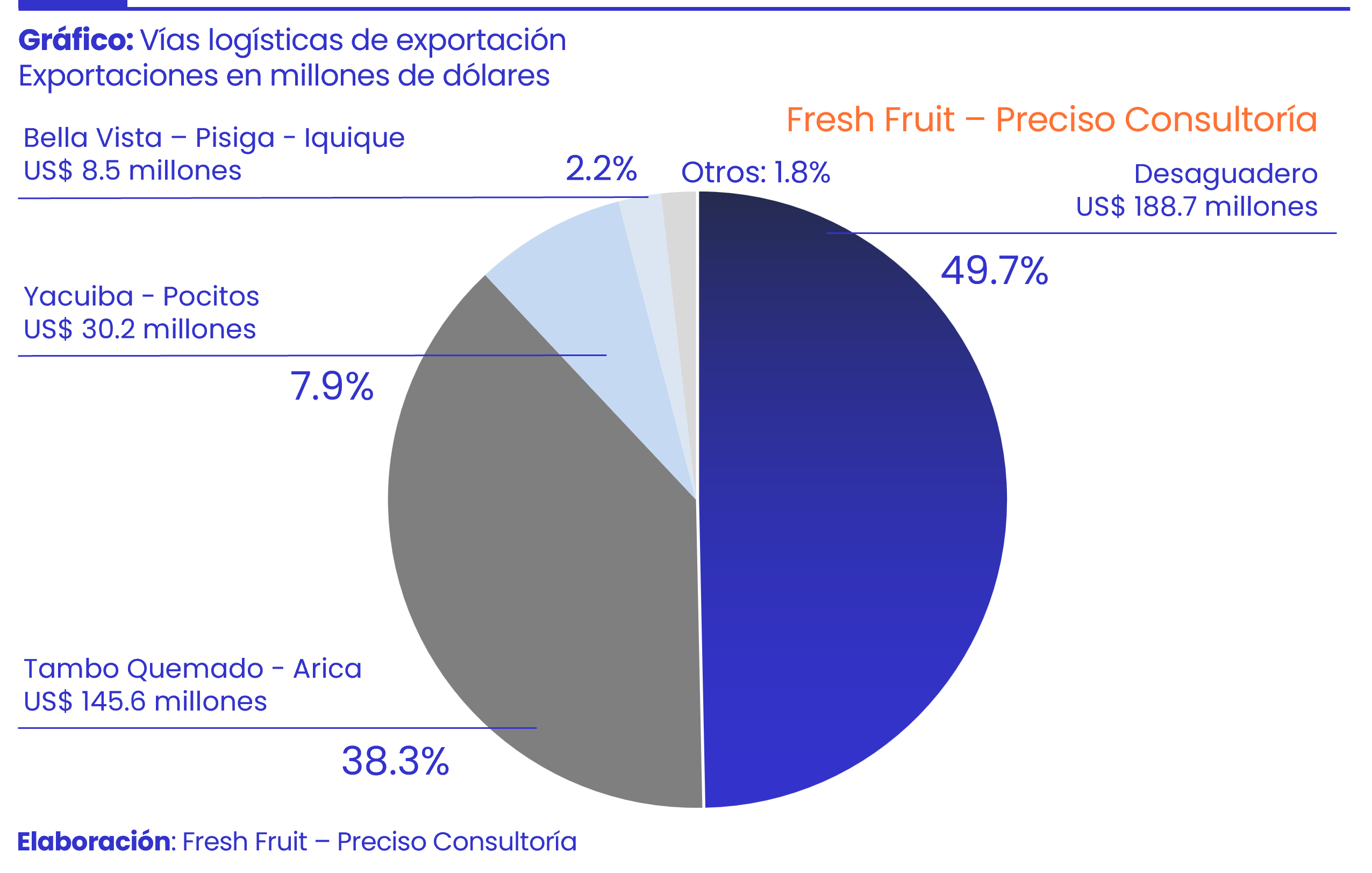

El análisis de los corredores de exportación revela una concentración logística equivalente a la que se observa en productos y territorios. En el 1T 2026, el corredor de Desaguadero canalizó US$ 188.7 millones y el corredor Tambo Quemado-Arica, US$ 145.6 millones. Entre ambos, absorbieron el 88% del flujo exportador agroalimentario del trimestre. Los corredores secundarios tienen un rol complementario, pero claramente marginal: Yacuiba-Pocitos con US$ 30.2 millones y Bella Vista-Pisiga-Iquique con US$ 8.5 millones.

Un cambio estructural relevante en la lectura logística de los últimos años es la virtual desaparición del corredor Puerto Suárez-Corumbá. En el 1T 2023, esa ruta canalizó US$ 96.5 millones, el 23% del total de ese trimestre. En el 1T 2024 bajó a US$ 23.5 millones; en el 1T 2025, a US$ 16.4 millones; y en el 1T 2026 no registra operaciones. Esta reconfiguración ha redistribuido flujos hacia los corredores del Pacífico, particularmente Desaguadero, cuyo peso pasó de US$ 44.2 millones en el 1T 2023 a US$ 188.7 millones en el 1T 2026. Las razones específicas de este desplazamiento no pueden determinarse con los datos disponibles, pero su magnitud es suficiente para identificarlo como un cambio estructural en la arquitectura logística del sector.

Lo que no cambia es la lógica de fondo. Con el 88% de las agroexportaciones trimestrales saliendo por solo dos corredores fronterizos, la competitividad del sector no se define únicamente en el campo o en la planta de procesamiento, sino también en la robustez operativa de esas rutas. Cualquier fricción, ya sean demoras, restricciones de tránsito o cuellos de botella en los puntos de cruce, tiene la capacidad de afectar el flujo exportador de manera desproporcionada. Es un riesgo sistémico que la concentración logística no hace más que amplificar.

Una canasta todavía demasiado concentrada

El 1T 2026 ofrece cuatro niveles de concentración que, leídos en conjunto, describen la arquitectura estructural de las agroexportaciones bolivianas con precisión.

A nivel de producto, el 48% del total lo explica un solo componente: la soya. Y el 82% lo concentran apenas cinco productos identificados. A nivel territorial, un único departamento, Santa Cruz, genera el 71% del valor. A nivel logístico, dos corredores absorben el 88% del flujo. Y a nivel de mercados, tres países concentran el 61% del destino exportador: Perú (US$ 113.6 millones), Colombia (US$ 68.9 millones) y Ecuador (US$ 49.8 millones). El bloque andino en su conjunto, incluyendo a Chile (US$ 21.4 millones), supera ampliamente el 70%.

Esta estructura de cuádruple concentración no es nueva: ya estaba presente en 2025, en 2024 y en 2023. Lo que el 1T 2026 confirma es que la recuperación del valor exportado no ha venido acompañada de una diversificación de las bases que la sostienen. Bolivia exporta más en este trimestre que en los anteriores, pero lo hace con la misma arquitectura de dependencia.

Los destinos extrarregionales existen y en algunos casos muestran señales de crecimiento: Estados Unidos (US$ 26.6 millones), Países Bajos (US$ 19.1 millones), China (US$ 8.5 millones) y Alemania (US$ 6.7 millones). Pero operan en una lógica diferente: absorben productos de mayor diferenciación como la nuez de Brasil, la quinua, el café y la chía, en volúmenes que todavía no desafían la primacía regional del bloque andino en el agregado.

Bolivia opera, en esencia, con dos canales simultáneos: uno regional, basado en volumen y proximidad geográfica, dominado por la soya; y otro extrarregional, orientado a nichos especializados, donde los productos de mayor valor unitario buscan mercados de mayor exigencia. El segundo canal existe y crece, pero no ha alcanzado la escala necesaria para reequilibrar el primero.

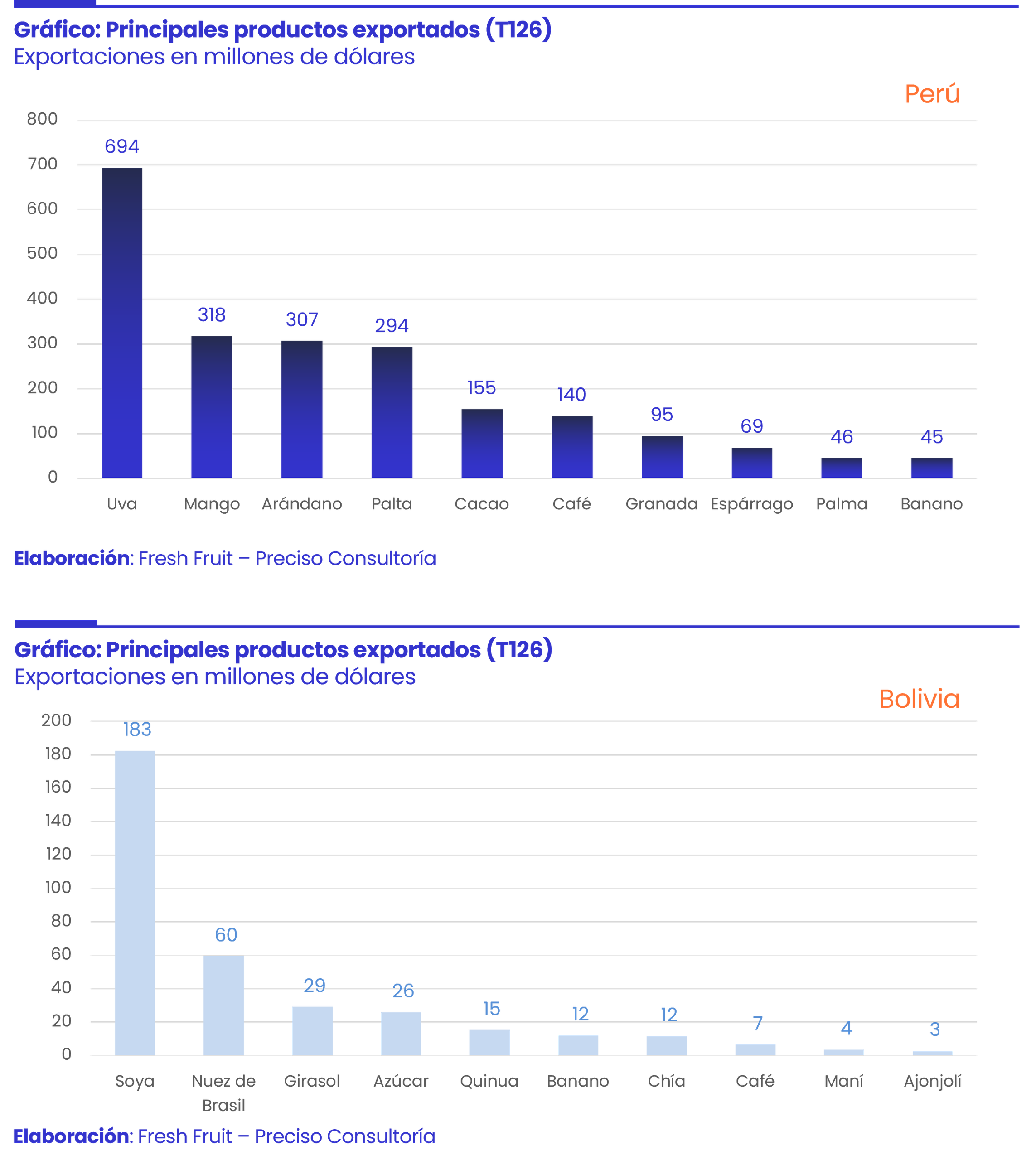

Dos modelos agroexportadores: Bolivia y Perú en el primer trimestre de 2026

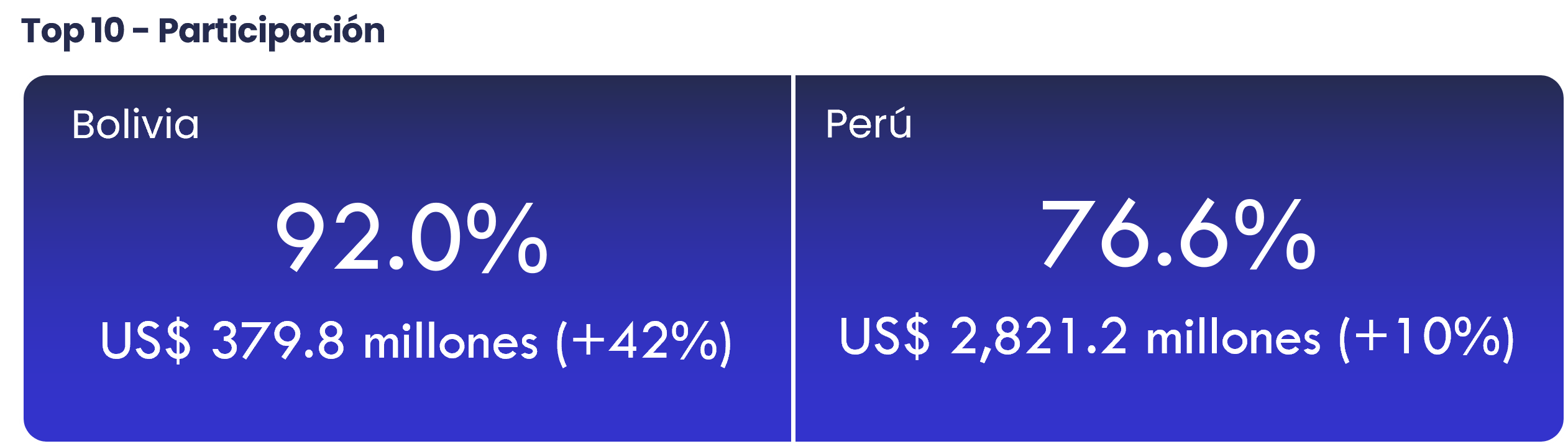

El contraste entre las agroexportaciones bolivianas y peruanas en el primer trimestre de 2026 no es solo una diferencia de escala. Es una diferencia de modelo. Perú exportó US$ 2,821.2 millones en el 1T 2026, frente a los US$ 379.8 millones de Bolivia. La brecha en valor absoluto es de 7.4 veces. Pero esa distancia, por sí sola, dice poco sobre las razones que la explican. Lo que sí las revela es el precio: Perú obtuvo US$ 2.43/kg exportado; Bolivia, US$ 0.70/kg. Por cada kilogramo que Bolivia coloca en el mercado internacional, Perú obtiene más de tres veces más valor. Esa brecha de precio es, antes que cualquier otra variable, la expresión más precisa de la distancia entre ambos modelos agroexportadores.

La composición del top de productos de cada país ilustra esa diferencia con claridad. Perú construyó su canasta en torno a productos frescos de alto valor: uva (US$ 2.84/kg), arándano (US$ 5.99/kg), palta (US$ 2.29/kg), cacao (US$ 6.12/kg) y café (US$ 7.05/kg). Estos cinco productos concentran más del 57% de sus agroexportaciones trimestrales y operan todos por encima de US$ 2/kg. Su canasta es diversificada en origen geográfico, orientada a mercados de alto poder adquisitivo en Europa, Estados Unidos y Asia, y construida sobre décadas de inversión en trazabilidad, certificación y posicionamiento de marca.

Bolivia, en cambio, organiza su canasta en torno a commodities de menor precio: soya (US$ 0.51/kg), girasol (US$ 0.77/kg) y azúcar (US$ 0.41/kg) explican conjuntamente más del 62% del total trimestral. Son productos que se venden por volumen, cuyo precio lo fija el mercado internacional, y cuya competitividad depende de costos de producción y logística más que de diferenciación. La soya sola representa el 48% de las agroexportaciones bolivianas; en Perú, ningún producto supera el 25%.

Hay, sin embargo, una zona de contacto entre ambas canastas. Bolivia exporta café a US$ 10.60/kg, por encima de los US$ 7.05/kg de Perú, lo que sugiere un posicionamiento de calidad superior en ese nicho, aunque a una escala aún muy reducida (US$ 6.6 millones frente a US$ 139.7 millones).

La nuez de Brasil, a US$ 12.62/kg, no tiene equivalente en la canasta peruana y representa el activo de mayor precio de Bolivia, con un crecimiento que prácticamente triplicó su valor en cuatro años. La quinua y la chía completan ese canal de productos diferenciados, orientados a mercados especializados en Europa y Estados Unidos. Es el segmento más dinámico de la agroexportación boliviana, pero su escala conjunta, algo más de US$ 40 millones en el trimestre, todavía no alcanza para redefinir la arquitectura general de la canasta.

La diferencia de precio entre ambos países no es solo un reflejo de la composición de la canasta: también es una consecuencia de los destinos. Perú vende mayoritariamente a mercados de alto poder adquisitivo que pagan primas por calidad, certificación orgánica, trazabilidad y consistencia de oferta. Bolivia vende el 70% de sus agroexportaciones al bloque andino, mercados regionales que absorben commodities a precios de referencia internacional, sin las exigencias ni los precios premium de los mercados extrarregionales.

Esta orientación regional no es en sí misma un problema: la proximidad geográfica reduce costos logísticos y facilita la continuidad de los flujos. El problema es cuando esa orientación regional es el resultado de una canasta que no tiene acceso a los mercados de mayor valor, y no de una decisión estratégica de posicionamiento. Bolivia no exporta principalmente al bloque andino porque sea su mejor opción; lo hace, en buena medida, debido a que sus principales productos aún no pueden entrar a los mercados europeos o norteamericanos a escala competitiva.

El 1T 2026 muestra que ambos países crecieron respecto al año anterior: Bolivia un 42%, Perú un 10%. El ritmo boliviano es más acelerado, pero parte de una base mucho más baja y opera desde una estructura de precios sustancialmente inferior. Si Bolivia mantuviera ese ritmo de crecimiento en valor durante varios años consecutivos, la brecha absoluta con Perú se reduciría muy lentamente, porque Perú también crece y lo hace con una canasta que captura más valor por unidad exportada.

La comparación entre ambos países no apunta a un modelo único deseable ni ignora las diferencias en dotación de recursos, geografía o tamaño de mercado interno. Lo que sí revela es que la distancia entre US$ 0.70/kg y US$ 2.43/kg no se cierra con más volumen de los mismos productos. Se cierra con una transformación gradual de la composición de la canasta hacia productos de mayor precio, con inversión en diferenciación, acceso a mercados más exigentes y construcción de ventajas competitivas que vayan más allá del costo. También, con un cambio de clientes y logística. Perú, al comienzo de su experiencia agroexportadora, tuvo que dejar algodón, azúcar y espárragos para comenzar a buscar nuevas oportunidades.

Es un primer paso que no es fácil y con mucha competencia internacional. La experiencia de Bolivia no será fácil, sin embargo, tiene activos para hacerlo: café, nuez de Brasil, quinua, cacao. Pero todavía tiene que mejorar la parte logística y de operación para llegar a una escala que permita modificare el resultado agregado. Esa es, en síntesis, la distancia real entre los dos modelos: no solo de tamaño, sino conocimiento, precio, destino y estrategia.

Un primer trimestre con espacio para consolidarse

Bolivia inicia 2026 con una recuperación exportadora que merece ser reconocida en su justa dimensión. El salto de US$ 266.7 millones en el 1T 2025 a US$ 379.8 millones en el 1T 2026 no es un rebote menor; es una mejora sustancial que refleja tanto la recuperación parcial de la soya como el dinamismo de la nuez de Brasil y la expansión de algunos productos medianos. Es, en ese sentido, una señal positiva.

Pero el análisis estructural impone una lectura más cautelosa. La soya sigue siendo el centro del sistema: cuando sube, el agregado sube; cuando cae, el agregado cae. La nuez de Brasil emerge como un segundo eje, pero su escala de US$ 59.5 millones frente a US$ 182.6 millones de la soya todavía no le permite funcionar como contrapeso efectivo. El azúcar, la chía y el café muestran señales alentadoras, pero su contribución conjunta no supera el 12% del total trimestral. La canasta sigue siendo lo que ha sido: un sistema organizado en torno a un producto dominante, con un segundo bloque dinámico, pero aún insuficiente.

La diversificación real no ocurre cuando aparecen más productos en la canasta, ni siquiera cuando esos productos crecen de manera consistente. Ocurre cuando alcanzan la escala suficiente para alterar la estructura de dependencia del agregado exportador; cuando una variación en el precio o el volumen del producto líder deja de determinar casi mecánicamente el resultado total. Bolivia todavía no ha llegado a ese punto. El 1T 2026 es un buen momento para el arranque, pero no es el inicio de una transformación estructural. Es, por ahora, una recuperación importante en términos coyunturales, pero todavía insuficiente para modificar las bases estructurales que siguen definiendo el patrón agroexportador boliviano.