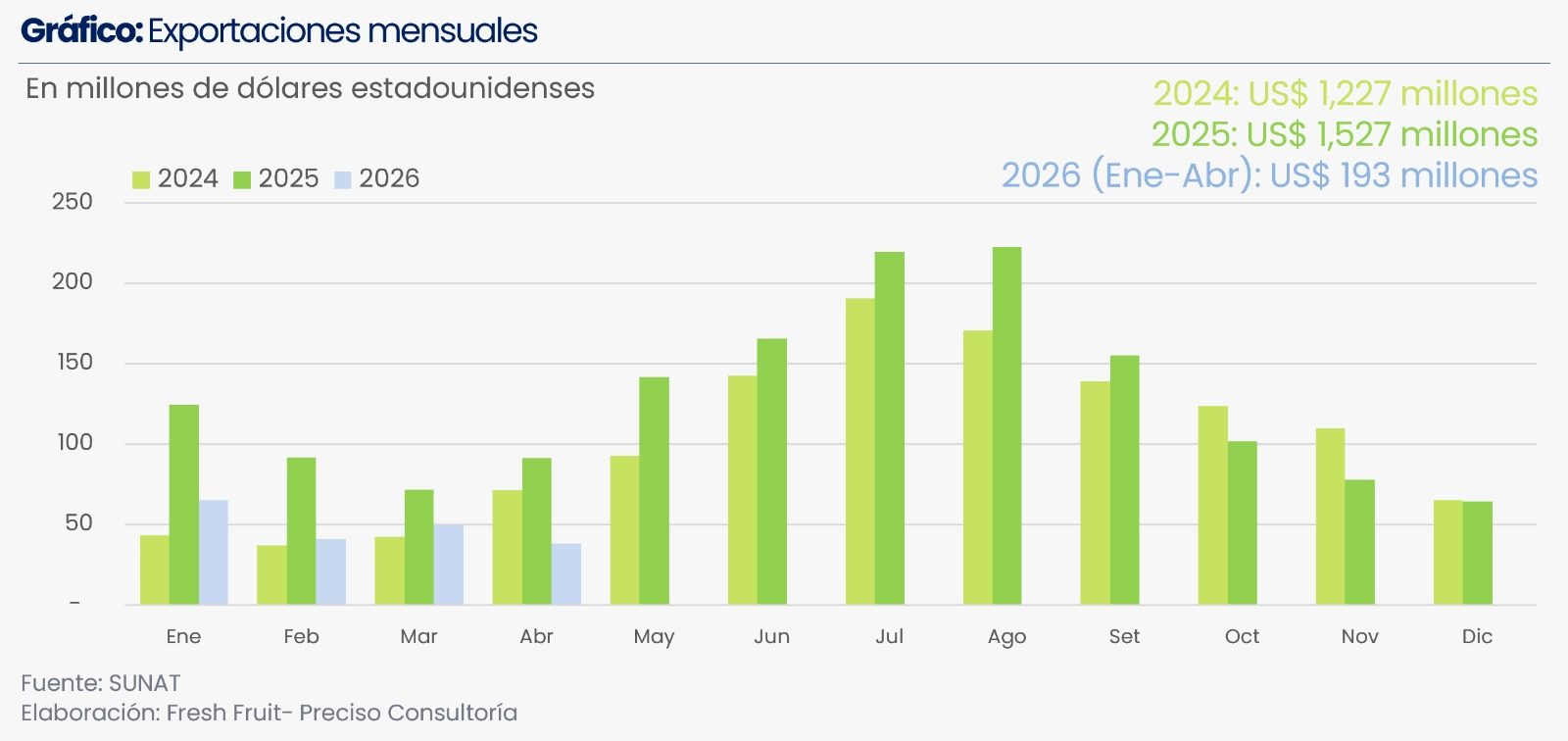

El cacao se mantuvo en 2025, al igual que en 2024, entre los cinco principales productos de la agroexportación peruana. En 2025, los envíos alcanzaron los US$ 1,527 millones en valor exportado y 171,392 toneladas embarcadas. No fue un resultado aislado, fue el punto más alto de un ciclo que comenzó a gestarse hasta 25 años atrás.

Entre el 2000 y el 2006, las organizaciones peruanas comenzaron el trabajo de identificar cacaos finos de aroma en el Perú. Este proceso se basaba en la idea de que se podía conseguir cacaos finos debido a que países como Venezuela —con el cacao porcelana— o Colombia y Ecuador —con sus cacaos nativos— tenían unas variedades muy apreciadas por el consumidor internacional y, por ello, la hipótesis de poder encontrar cacaos finos en el Perú no dejaba de ser muy potente.

Las primeras experiencias encontraron que el manejo del cacao en el Perú no era el adecuado porque se trataba de un producto complementario en las plantaciones agrícolas y estaba sujeto al manejo agrícola del producto principal con el que se sembraba. Así, el cacao no recibía el cuidado necesario que requería para ser exportable.

Al encontrar que el manejo adecuado de la planta permitía disponer de mejores cacaos de muy alta calidad, comenzó el camino que se ha ido construyendo en décadas de trabajo. El cacao blanco de Chulucanas fue el primero en dar campanadas de que Perú disponía de una calidad de cacaos finos que podían competir a nivel internacional. El cacao nativo de Amazonas; el cacao chuncho de Pasco y Junín; o, el cacao chuncho de Cusco y Ayacucho han seguido consolidando la fortaleza de los cacaos finos de todas las regiones del Perú.

De esta manera se consiguió triunfo tras triunfo del cacao peruano como materia prima en los diferentes salones del chocolate de París, lo cual permitió que los compradores internacionales pongan al Perú en su lista de países dónde comprar cacaos. Ello facilitó que, poco a poco y año tras año, el Perú mantenga mejores sembríos de cacao y las organizaciones, con mejores ventas, pudieran dejar de ser solo productoras para convertirse en organizaciones fortalecidas con gerencias y áreas de comercialización profesionales.

La crisis productiva del cacao de los principales países de África durante el 2023 y de la que aún no se estabilizan, permitió encontrar al Perú en posición de poder abastecer al mundo de forma inmediata con productos de calidad para la exportación. De esta forma se llegó a un alza de precios por demanda en el 2024, y llevó a las exportaciones peruanas a alcanzar los US$ 1,227 millones, con un precio de US$ 7.84/kg.

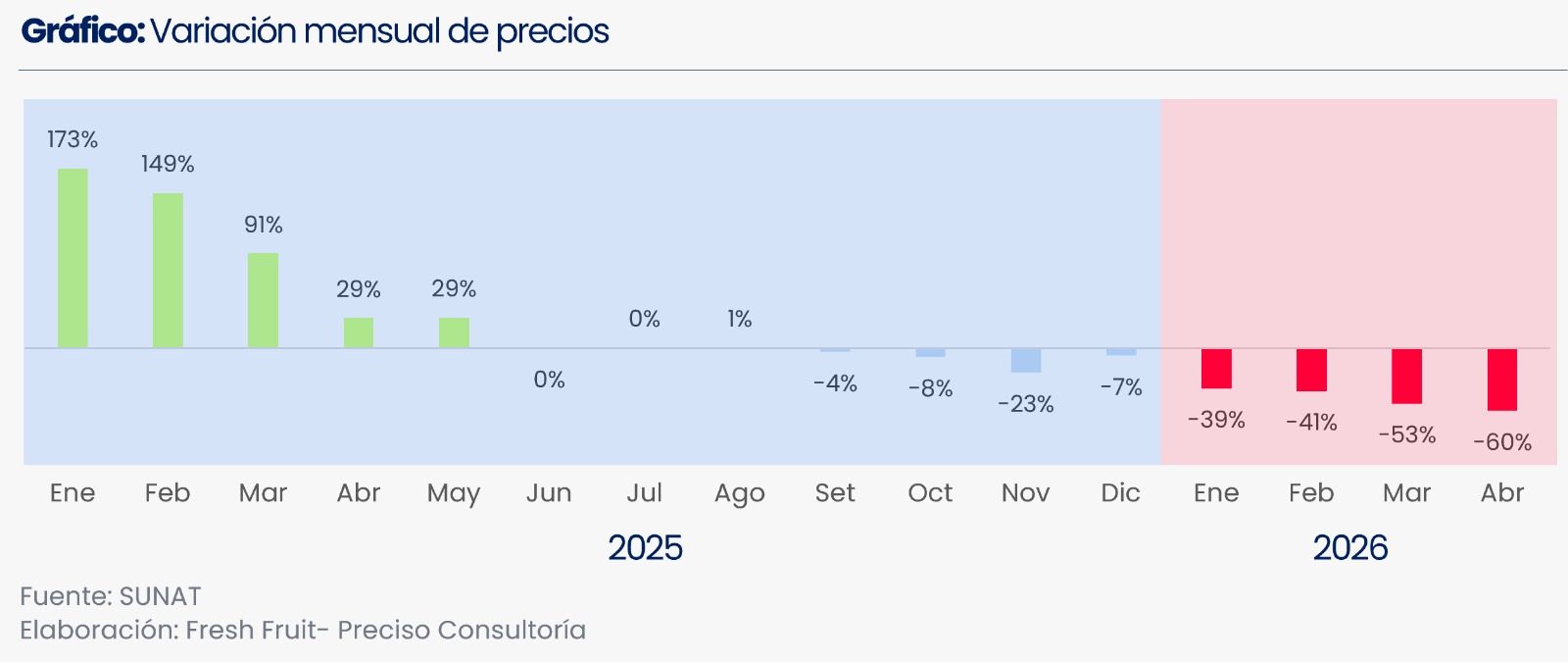

El 2025, el valor promedio del precio del cacao cada mes superó los US$ 8.91/kg, llegando al pico del ciclo. No obstante, este 2026 es un año distinto: los primeros cuatro meses exhiben una caída en valor de casi 49% frente al mismo período del 2025, con volúmenes prácticamente idénticos (de 35,053 a 34,952 toneladas exportadas).

El diagnóstico es claro, no hay una disminución en la producción, sino una tendencia a la baja de precios reciente. El precio de exportación pasó de US$ 10.81/kg en enero-abril 2025 a US$ 5.54/kg en el mismo periodo del 2026, con abril marcando el nivel más bajo: US$ 3.98/kg. Frente al pico de enero 2025 de US$ 11.32/kg, la caída acumulada supera el 65%.

El cacao sigue siendo un sector sólido en volumen y con base exportadora. Pero el ciclo de alta valorización vivido entre 2024 y 2025 ha terminado debido a que los países africanos están recuperando sus volúmenes de exportación, incluso con variedades que son más productivas de las que van reemplazando. Ahora queda un mercado en transición, en constante vigilancia debido a factores externos como los riesgos climáticos en las principales regiones productoras del mundo que pueden traer una crisis a cualquier región del mundo como lo hizo en África el 2023.

En los últimos años, el cacao peruano se ha consolidado como un sector con base exportadora sólida, pero el ciclo de alta valorización vivido entre 2024 y 2025 va desinflándose. Viene un mercado en transición: técnico, volátil y con señales contradictorias que obligan a mantenerlo bajo observación permanente.

Los futuros internacionales muestran repuntes impulsados por movimientos especulativos de corto plazo, pero sin un cambio de fondo en los fundamentales. El verdadero factor de incertidumbre hacia adelante es climático: existe una probabilidad elevada de que un fenómeno El Niño se consolide en los próximos meses, lo que podría generar condiciones más cálidas y secas en las principales zonas productoras de África Occidental y comprometer las cosechas de la temporada 2026/2027.

Las primeras señales de campo ya apuntan en esa dirección, con una formación de frutos en los árboles de cacao por debajo del promedio histórico —indicador temprano de una cosecha principal débil a partir del último trimestre del año—. Esa tensión entre la abundancia actual, sostenida por las nuevas plantaciones instaladas en África, y la incertidumbre futura derivada del factor climático global, es precisamente lo que hace a este mercado difícil de leer y estratégicamente exigente para los exportadores peruanos.

El Perú capturó esa ventana con diligencia. En el 2024, las exportaciones de cacao alcanzaron US$ 1,227 millones, con un volumen de 156,560 toneladas y un precio promedio de US$ 7.84/kg al cierre del año. La curva ascendente ya era evidente mes a mes: desde US$ 4.15/kg en enero hasta US$ 7.18/kg en diciembre, el mercado enviaba señales claras de un rally en construcción.

Durante el 2025, esa alza se aceleró —el precio de enero llegó a US$ 11.32/kg— y el país logró posicionarse tanto en grano fino de aroma como en derivados procesados en los mercados más exigentes de Europa y Norteamérica. El primer semestre del 2025 fue el pico de ese ciclo.

La corrección llegó antes de lo esperado. A partir del tercer trimestre de 2025, los precios comenzaron a ceder —de US$ 11.32/kg en enero a US$ 6.67/kg en diciembre— y durante el 2026 la caída se consolidó. La oferta global se recompuso y lo que era escasez se convirtió en superávit proyectado para la temporada 2025/2026: África Occidental está recuperando su producción. Ghana y Costa de Marfil reportaron cosechas superiores a lo esperado, aunque las condiciones climáticas recientes —con lluvias por debajo del promedio en varias zonas productivas— introducen incertidumbre sobre el tamaño de la cosecha principal que llegaría al mercado entre julio y agosto. Las próximas semanas serán determinantes para calibrar el balance real de oferta del segundo semestre.

Impacto en el Perú

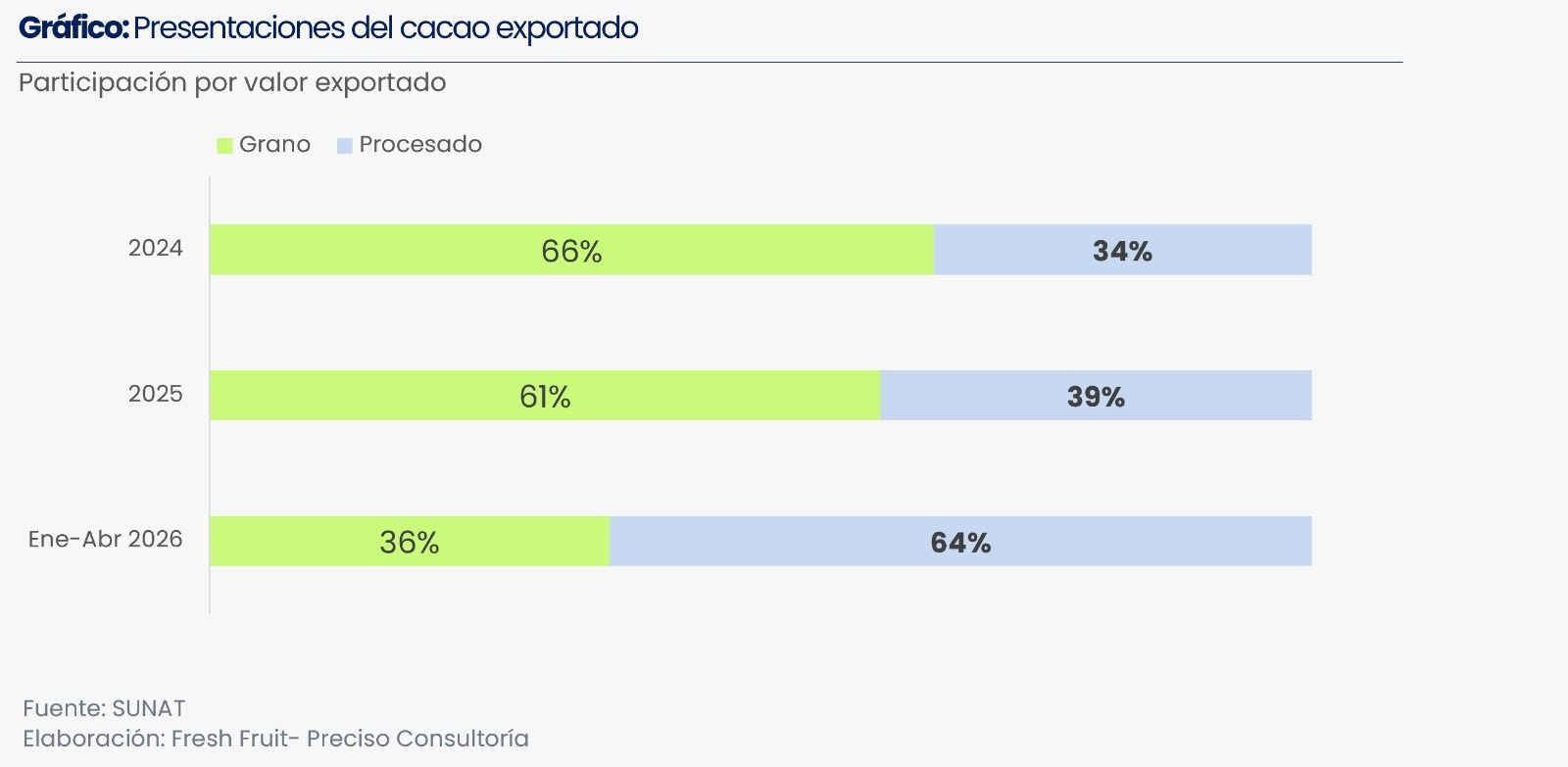

Uno de los cambios más significativos del 2026 es el giro en la composición de las presentaciones exportadas, una tendencia que ya se insinuaba en años previos y que hoy se consolida como una nueva estructura. En el 2024, el cacao en grano concentraba el 66% del valor exportado (US$ 806.1 millones), lo que reflejaba un sector todavía centrado en colocar materia prima al mercado internacional. Durante el 2025 esa proporción bajó al 61% (US$ 929.4 millones en grano frente a US$ 597.6 millones en procesados), señal de que la industria comenzaba a escalar en la cadena de valor.

Durante los primeros cuatro meses del 2026, con un periodo normal de poca producción de cacao, este giro al incremento de productos de mayor valor es contundente. La poca disponibilidad de cacao ha llevado a que la exportación en el grano cae al 36% del total exportado, mientras que los derivados —manteca, polvo, licor, nibs— concentran el 64% restante. Lo que antes era la excepción, ahora se convierten en la regla y permiten generar exportaciones en los meses de poca producción.

Esta recomposición no es casualidad ni responde únicamente a la presión de precios, es el resultado de haber superado, en los años del boom, la brecha crítica de volumen exportado de grano que permite a un país construir relaciones comerciales y una reputación de origen.

Gracias a ello, el Perú utilizó el súper ciclo 2024-2025 para consolidar su presencia en los mercados internacionales con grano de calidad y, sobre esa base, está incursionando ahora con fuerza en los productos con mayor valor agregado. Con el precio del grano en fuerte corrección, las empresas exportadoras buscaron incursionar en las distintas presentaciones de cacao: la manteca de cacao (US$ 52.1 millones, 27% del total en 2026) y el polvo (US$ 32.2 millones, 17%) los cuales ofrecen un mejor precio por kilogramo y mayor estabilidad frente a la volatilidad del mercado de grano.

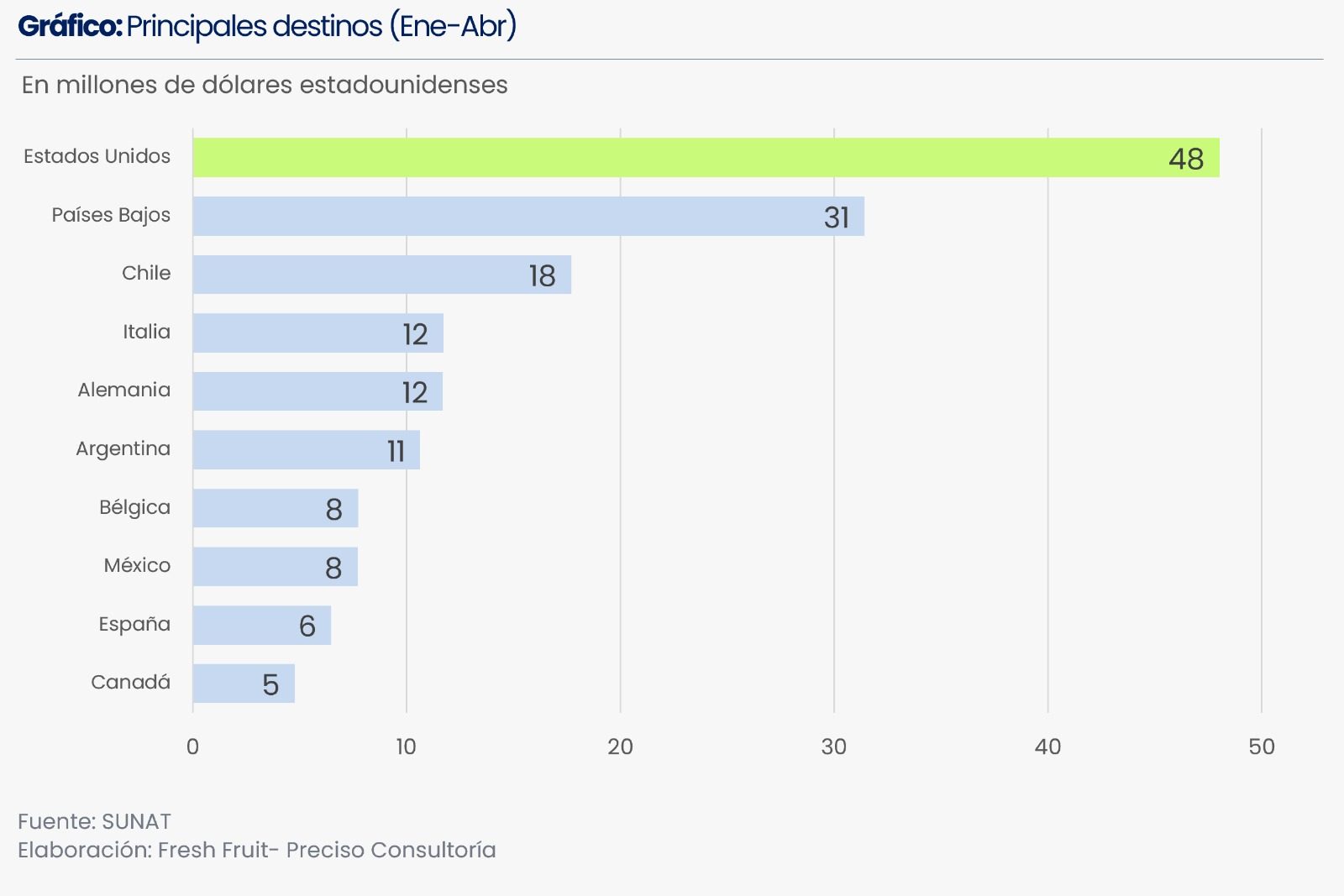

Estados Unidos sigue siendo el principal mercado, concentrando el 25% del total exportado en lo que va del 2026 (US$ 48 millones), con un precio de US$ 6.60/kg. El liderazgo en ese destino lo ejerce con claridad Machu Picchu Foods, que representa el 11% del total y opera hacia ese mercado con un precio de US$ 11.11/kg, notablemente superior al promedio del destino.

Países Bajos se mantiene en segundo lugar con el 16% (US$ 31.4 millones) y un precio promedio de US$ 4.46/kg, el más bajo entre los cinco principales destinos, lo que es coherente con su rol de hub de procesamiento y redistribución. En esa plaza, la empresa Agro San Gerardo encabeza la lista con US$ 6 millones, seguida por Exportadora Romex con US$ 4.3 millones y Machu Picchu Foods con US$ 3.3 millones.

Chile emerge como tercer destino con el 9% (US$ 17.7 millones) y un precio de US$ 9.46/kg, el más alto entre los principales mercados. Machu Picchu Foods captura el 8% del total exportado nacional con US$ 16.3 millones, operando a US$ 10.04/kg.

Italia y Alemania comparten el cuarto y quinto lugar con el 6% cada uno (US$ 11.7 millones, respectivamente), pero con perfiles distintos. Italia, con un precio de US$ 3.94/kg, recibe principalmente volumen de grano y procesados básicos distribuido entre una quincena de exportadores medianos y pequeños, sin un líder dominante. Alemania, en cambio, exhibe un precio de US$ 7.12/kg —el segundo más alto del top 5— y una estructura más concentrada, con Exportadora Romex liderando con US$ 6.1 millones a US$ 5.58/kg.

Para el sector cacaotero peruano, 2026 es un año de transición, dónde el sector pierde al súper ciclo de altos precios como uno de los principales motivos de crecimiento; no obstante, el desafío será entonces cómo profundizar el posicionamiento competitivo y el valor agregado ante el mercado internacional. La diferenciación por calidad, certificaciones, trazabilidad y acceso a mercados de chocolate fino seguirá siendo la oportunidad para sostener al cacao peruano. Es un proceso en el cual no estamos solos, Ecuador y Colombia también vienen impulsando en el mundo la calidad del cacao de esta parte de la región.

El aprendizaje de las instituciones para escalar en un mercado con un súper ciclo de precios será puesto a prueba de fuego con la reacción que tengan frente al ajuste en precios. Disponer de 40% de productos con mayor valor agregado ya es una muestra de que no estamos ante las mismas instituciones de comenzaron a mejorar la producción de cacao en grano. El 2025 también es importante porque por primera vez, un chocolate 100% peruano, el “Ganso de Cacaosuyo” fue reconocido como el mejor chocolate del mundo en los International Chocolate Awards 2025, “Overall Winner”, elaborada con cacao de la región de Junín.

Finalmente, y para tener esperanzas de que estamos frente a instituciones más sofisticadas, el 2026, el Salón del Chocolate de Lima celebrará su edición 17 y no podría tener mejor país invitado que a Suiza, un país que ha llevado la producción mundial de chocolates al máximo nivel y que viene a Lima para poder sentarse a compartir con Perú que comienza a jugar en las grandes ligas del chocolate y ya no solo en las grandes ligas de los mejores cacaos del mundo.