El mercado global del jengibre, aunque aún no alcanza dimensiones masivas debido a la autosuficiencia de muchos países mediante sus propias producciones locales, registra exportaciones mundiales cercanas a los US$ 1,314 millones anuales. Este panorama está claramente dominado por China, que concentra el 52% del mercado de exportación, seguida por Perú con el 11%, consolidado como segundo exportador mundial en el segmento orgánico y tercero en valor total en el 2024. Cierra el podio Tailandia, con una participación del 7% en el comercio global.

En el 2025, el mercado internacional enfrenta un entorno de precios volátiles y, más preocupante aún, una sobreoferta global que presiona las cotizaciones a la baja. Este exceso de oferta se origina principalmente por el constante ingreso de grandes volúmenes provenientes de China y Brasil, lo que ha saturado mercados clave como el europeo. Los precios en Europa se mantienen bajos, en algunos casos incluso por debajo del costo de producción, a pesar de la ligera recuperación de la demanda tras el periodo estival. A ello se suma un desafío logístico estructural: la escasez de contenedores refrigerados y el incremento de hasta 50% en las tarifas de flete en ciertos destinos, además de los persistentes retrasos en el transporte hacia Alemania por los problemas en el Canal de Suez. No obstante, una tendencia prometedora es el creciente consumo de jengibre combinado con frutas en jugos funcionales, especialmente en Estados Unidos, donde se valora por sus beneficios inmunológicos.

Para comprender la dinámica competitiva, resulta esencial analizar los modelos productivos de los principales exportadores. China, el actor dominante, opera bajo un modelo de producción masiva que ha incrementado sus rendimientos en torno al 15% este año gracias a condiciones meteorológicas estables. Su producto, de gran calibre, piel opaca y tonalidad amarilla, lidera el segmento no orgánico. China dispone de amplias reservas almacenadas y, aunque sus precios de exportación hacia Europa han caído (por ejemplo, un 11.74% en Países Bajos), sus volúmenes de remesas hacia Europa y Norteamérica se mantienen estables.

Brasil, por su parte, se ha posicionado como un competidor sólido con una producción más mecanizada que reduce costos y tiempos de entrega, complementada por una logística eficiente. Su modelo productivo, frecuentemente gestionado por comunidades agrícolas tradicionales bajo prácticas casi orgánicas y rotación de tierras, produce un jengibre de gran tamaño y piel brillante, muy apreciado en el mercado. Tras concentrar sus esfuerzos en Europa durante el 2024, Brasil busca expandirse a Estados Unidos en el 2025; sin embargo, los aranceles del 50% aplicados por ese país han desviado parte de sus flujos hacia Europa, acentuando la presión sobre los precios. En este contexto, empresas peruanas como Jalhuca Amazonia han fortalecido su posición mediante la integración vertical, desarrollando campos propios para asegurar el suministro y la calidad frente a la competencia por materia prima.

El modelo exportador peruano se caracteriza por una marcada concentración territorial: la región Junín representa el 86% de las exportaciones en el 2024, con Satipo como eje principal.

El jengibre peruano, fresco, intenso y de alta calidad, lidera el segmento orgánico mundial. Sin embargo, enfrenta un problema estructural serio: la informalidad. Esta se refleja en la falta de trazabilidad, el incumplimiento de estándares de inocuidad en plantas de procesamiento y la subdeclaración laboral por parte de exportadores. Tal situación representa un riesgo considerable para la sostenibilidad del sector. Además, la dependencia de acuerdos con productores — cuando las empresas exportadoras carecen de campos propios— puede generar una competencia desleal por la materia prima, elevando los precios en origen. La estacionalidad también incide: la campaña 2024 concluyó antes de lo previsto debido a la baja siembra y la incidencia de enfermedades, mientras que para febrero del 2025 se anticipaba una limitada oferta sudamericana hasta la nueva cosecha en julio.

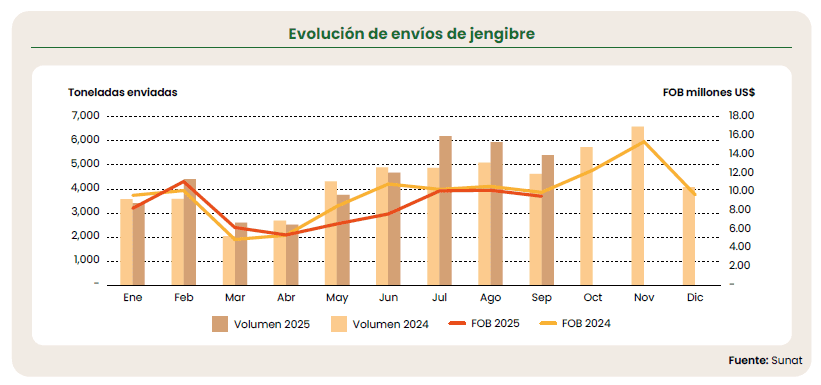

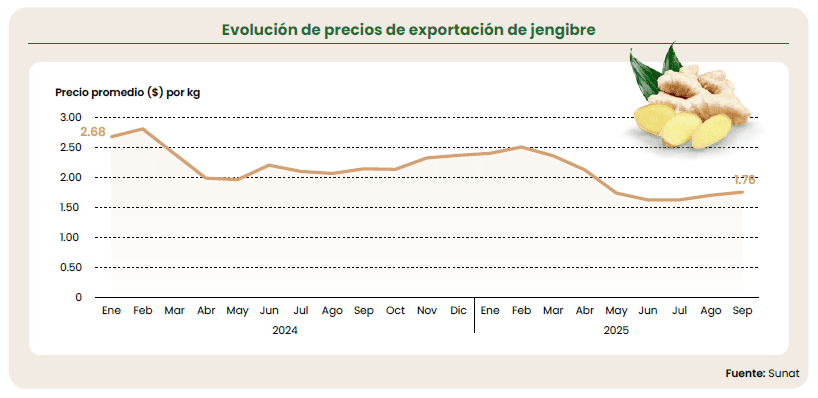

En cuanto al desempeño del Perú en el 2025, los primeros ocho meses reflejaron un escenario complejo: se exportaron 38,928 toneladas por un valor aproximado de US$ 75 millones, lo que implicó un crecimiento del 9% en volumen, pero una caída cercana al 7% en valor. Esta contracción se explica por la disminución del precio promedio, que alcanzó los US$ 1.92 por kilogramo, un 14% menos que el año anterior.

El jengibre peruano, con su perfil orgánico y calidad premium, enfrenta tanto amenazas como oportunidades específicas. Entre las amenazas destacan los riesgos fitosanitarios: la bacteria Ralstonia ha generado gran preocupación en el mercado europeo, ya que su detección en un contenedor obliga a la incineración del producto, ocasionando pérdidas significativas. Asimismo, la presencia de Erwinia ha afectado la calidad en la última temporada. El riesgo regulatorio también es considerable, dada la estricta normativa fitosanitaria europea. A ello se suma la competencia de Brasil, con menores costos y mayor eficiencia logística, así como los desafíos internos derivados de la informalidad y la falta de empleo formal en el sector.

En contraste, las oportunidades son notables. El jengibre permite la aplicación de la metodología de Japón de “Un pueblo, un producto” (OVOP), anualmente, casi US$ 100 millones provienen de Satipo en Junín. Ese producto tan enfocado en una sola zona geográfica permite que se implemente una especialización para dar las facilidades a que el producto ayude con el desarrollo de Satipo. Situación similar pasa con la panela y el distrito de Montero. De esa manera, los beneficios de las agroexportaciones ayudan de forma directa a las economías familiares de zonas que han sido tradicionalmente muy pobres.

Adicionalmente, generar demanda de productos premium, trazables y sostenibles constituye una fortaleza competitiva clave. El jengibre peruano tiene el potencial de consolidarse como un producto permanente en los mercados internacionales, especialmente en Estados Unidos, el destino más dinámico y menos sensible a las variaciones de precios. Además, la expansión de productos derivados —como el jengibre IQF (Individually Quick Frozen) y el jugo de jengibre—, junto con el auge del consumo de bebidas funcionales, abre nuevas vías de diversificación. Finalmente, las inversiones en prácticas agrícolas regenerativas refuerzan la trazabilidad y sostenibilidad del cultivo, pilares fundamentales para el futuro del sector.