En el periodo entre enero y octubre del 2025, los envíos de uva sumaron US$ 894 millones y 351,152 toneladas (US$ 2.54/kg), lo que supone +29% en valor, +56% en volumen y -17% en precio respecto del mismo periodo del 2024. Sin embargo, el telón de fondo es exigente. Este año se presenta con más oferta simultánea desde China, Chile, Italia y Sudáfrica; y, un consumidor que discrimina por variedad y calidad.

Con respecto a la producción en el Perú, el año calendario de la exportación de uva trae dos etapas claramente marcadas de producción: entre enero y marzo aún se despacha el remanente de la parte sur del Perú (2024/2025), mientras que desde octubre se activa la nueva cosecha de la parte norte.

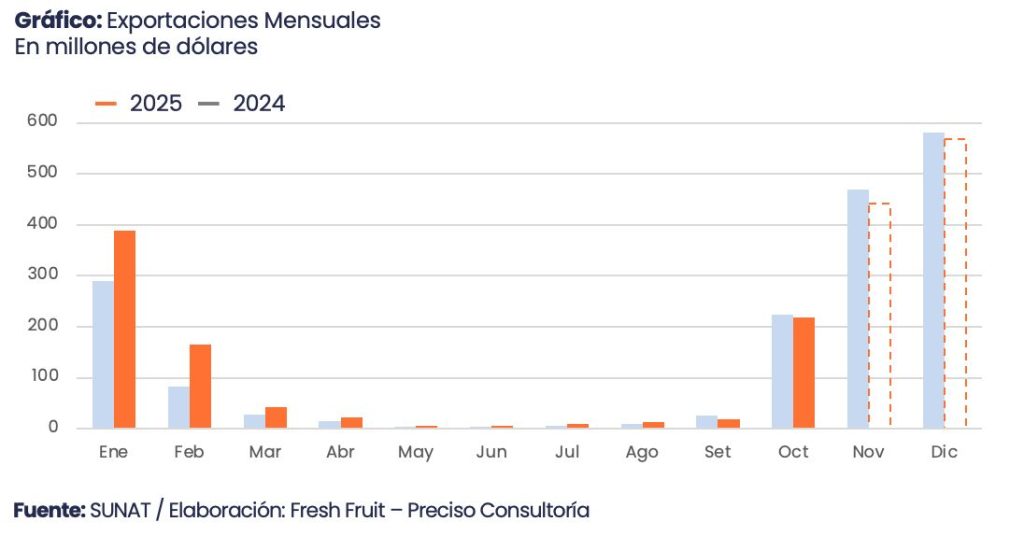

En el periodo entre enero y marzo del 2025, los envíos mostraron recuperación en valor gracias a mejor calidad de llegada y despachos orientados a la variedad seedless premium. En esos meses de inicio de año, las exportaciones del Perú en uva totalizaron US$ 598 millones y 243,836 toneladas (US$ 2.45/kg), es decir +49% en valor, +98% en volumen y -25% en el precio por el mayor flujo de oferta.

Con el reinicio de cortes en octubre del 2025, Piura, Lambayeque y La Libertad volvieron a marcar el paso, con programas de retail que privilegiaron calibre y consistencia de firmeza. El resultado fue un arranque con volumen sólido y precios contenidos, típico de ventanas con mayor coincidencia de oferta. En octubre se registraron US$ 219 millones y 77,444 toneladas (US$ 2.82/kg), una variación interanual de -3% en valor, +2% en volumen y -4% en precio.

Estacionalidad y mezcla comercial

La estacionalidad de la uva peruana responde a un patrón claro. El pico norte se da entre octubre y diciembre; y, el pico sur, entre enero y abril. En la presente campaña, la planificación de cortes y el escalonamiento de campos sostienen una curva de salida más pareja, con menos dependencia de picos agresivos. Ello permite defender márgenes mediante asignación diferenciada, variedades premium hacia nichos de alto valor y variedades estándar para rotación masiva con precios más ajustados.

La uva peruana opera actualmente en el mundo en altos volúmenes, lotes de gran escala, con una respetable reputación logística construida en la última década. Para el año 2025, Fresh Fruit proyecta que el crecimiento del producto, también, marcará un récord para el país, apoyado en rendimientos estables y en capacidad de packing en frío que habilita ventanas largas y consistentes.

Durante el 2024, las exportaciones peruanas principalmente fueron de Piura (43%) e Ica (43%), seguidas por Lambayeque (6%), La Libertad (4%), mientras que las demás regiones representaron el 4% del valor exportado. Este escalonamiento reparte riesgos logísticos, con las regiones del norte, Piura, Lambayeque y La Libertad, dando inicio a la campaña entre los meses de octubre y diciembre; mientras el sur, Ica y Lima, sostienen la curva de producción y ventas entre enero y abril.

Competitividad del sector agroexportador

Mientras que hace poco más de una década atrás, el comercio mundial estuvo fuertemente vinculado a la variedad Red Globe. Las empresas peruanas apostaron por nuevas variedades, el recambio varietal, que ha sido la gran palanca del crecimiento de la uva en el Perú, posicionándolo como líder del comercio mundial de la vid, ofreciendo a los consumidores alternativas al consumo de una fruta a un complemento saludable que les permite usarlo en diversos momentos (desayuno, media mañana o media tarde, almuerzo, cena o para una fiesta); y con diversas características de los productos (por ejemplo, más grandes, más dulces, sin semillas o más suaves).

Actualmente, cerca de 75% del volumen exportado por el Perú proviene de variedades patentadas seedless. Sweet Globe concentra aproximadamente 27%, Autumn Crisp ronda 17%, Allison cerca de 10% y Sweet Celebration alrededor de 4%. Red Globe conserva un nicho —en especial en Asia— con 12% del total.

Las premium como Moscatel y Cotton Candy sostienen diferenciales de precio cuando el mercado internacional presiona a la baja. La ventaja técnica descansa en el riego presurizado, mallas/túneles, la poscosecha en cadena de frío y las certificaciones (GlobalG.A.P., BRC/IFS) que abren puertas en retail internacional.

Alcance internacional y precios

De los 56 destinos alcanzados entre enero y octubre del 2025, frente a 52 en el mismo periodo del año pasado:

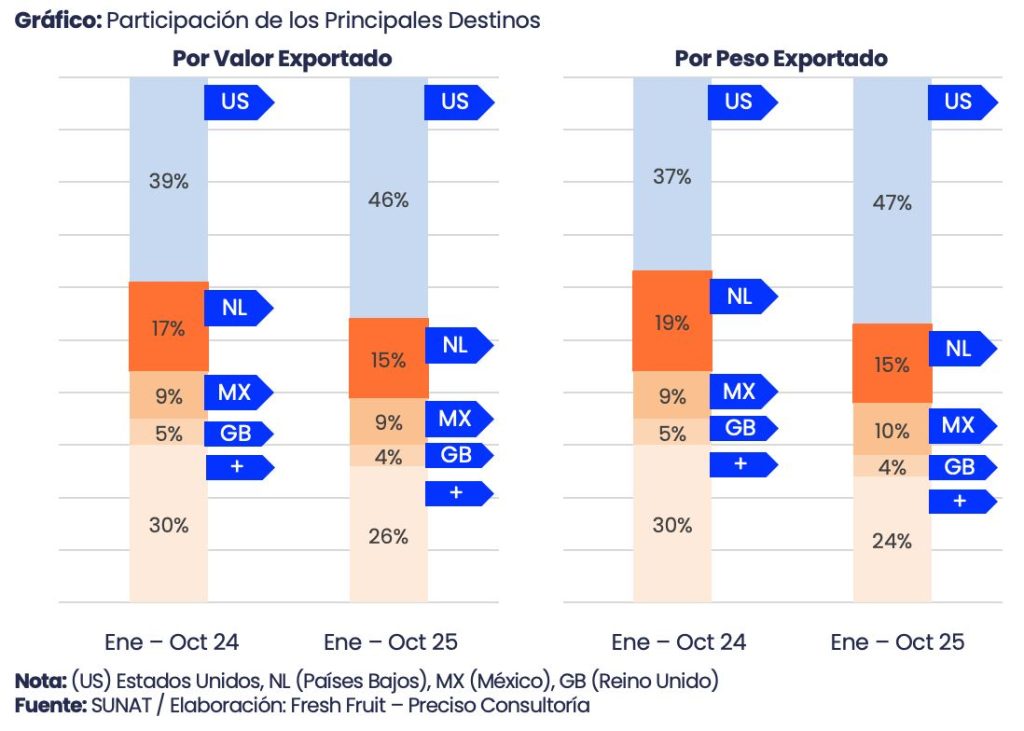

- Estados Unidos se mantiene como nuestro principal mercado y casi la mitad del valor anual, US$ 411 millones y 165,934 toneladas (US$ 2.48/kg).

- Europa es atendida, principalmente, a través de Países Bajos y Reino Unido. Países Bajos fue el segundo destino de las exportaciones peruanas por un valor de US$ 130 millones (52,337 toneladas; US$ 2.48/kg).

- México ocupó el tercer lugar de las exportaciones peruanas con un monto de US$ 76 millones (33,980 toneladas; US$ 2.24/kg).

- Más atrás, Reino Unido sumó US$ 39 millones (13,343 toneladas; US$ 2.95/kg) y Hong Kong US$ 28 millones (9,960 toneladas; US$ 2.80/kg).

En conjunto, estas cinco plazas concentraron alrededor del 77% del valor y 79% del volumen exportado de uva peruana en el periodo. En precios, Estados Unidos y Europa definen los valores promedio que van a recibir los agroexportadores peruanos. Mientras que Asia paga valores más altos, prima, cuando los productos cumplen con los requisitos calibre-firmeza-vida útil.

Comportamiento de los principales exportadores: Perú y Chile

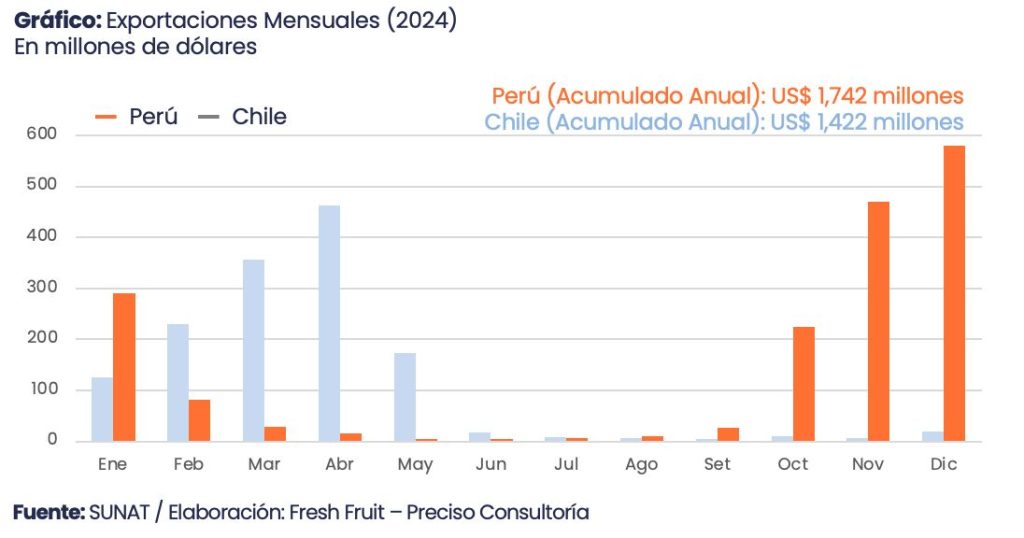

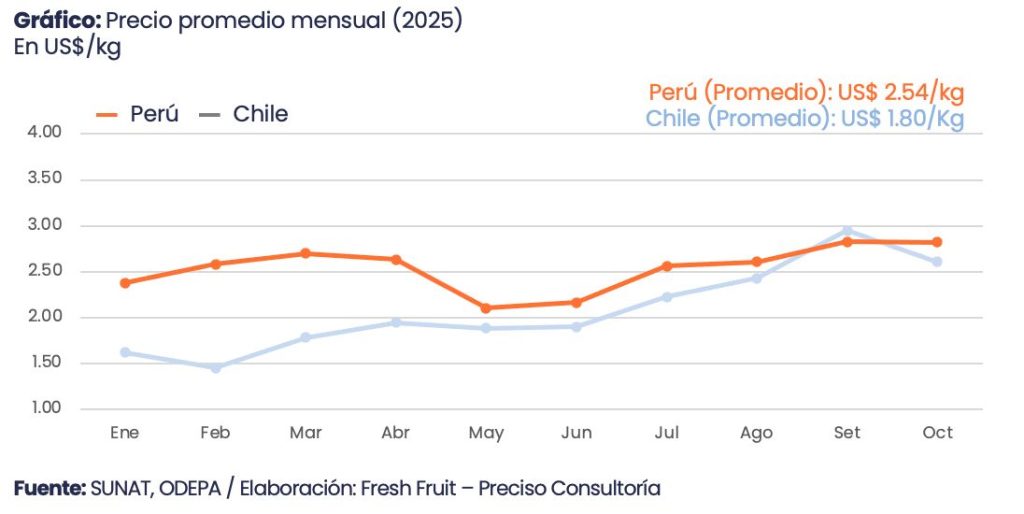

En 2024, el Perú exportó US$ 1,742 millones en uva de mesa, con 594,100 toneladas y un precio promedio de US$ 2.93/kg. Chile, por su parte, registró US$ 1,422 millones y 559,838 toneladas, a un precio de US$ 2.54/kg. En el caso chileno, el 98% del valor y del volumen se embarca entre enero y octubre, lo que concentra prácticamente todo su desempeño anual en ese tramo.

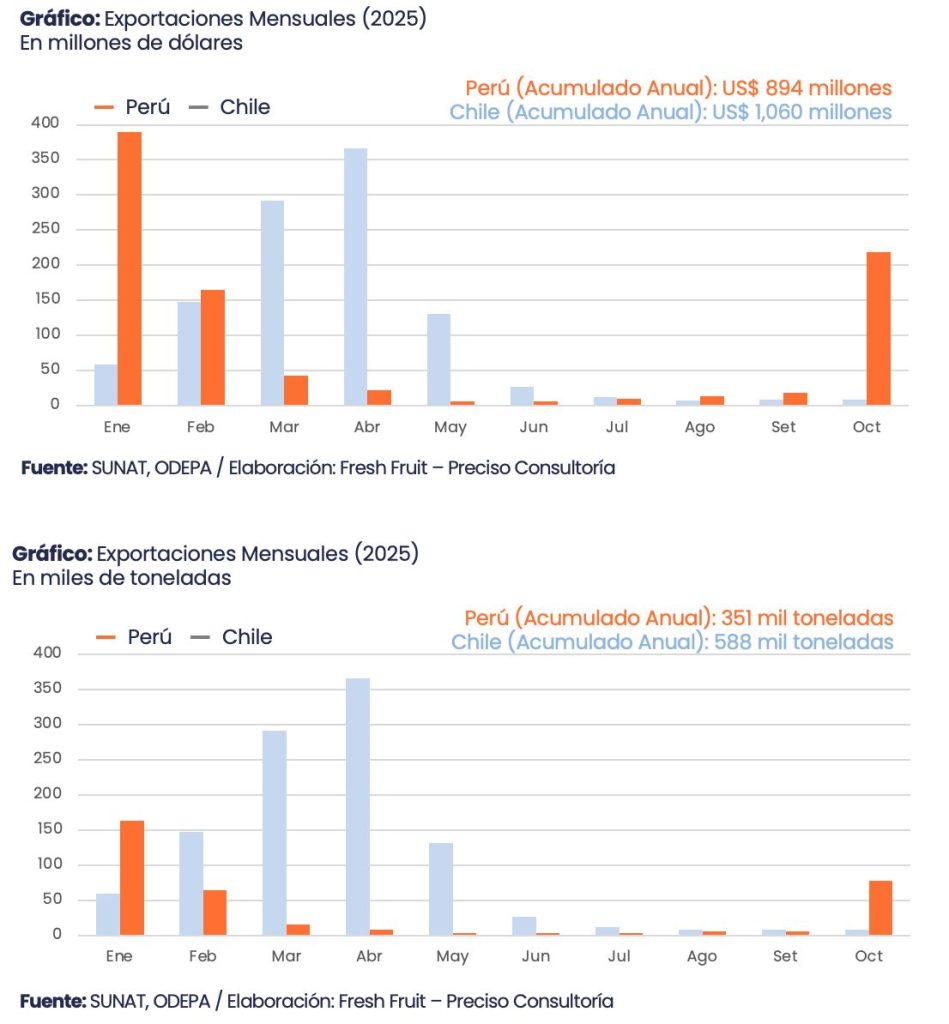

Entre enero y octubre del 2025, las exportaciones chilenas tuvieron resultados mixtos, cayeron 24% en valor (de US$ 1,395 millones a US$ 1,060 millones) a pesar de que subieron 7% en volumen (de 548,920 a 587,564 toneladas), con una caída del precio promedio de 29% (de US$ 2.54/kg a US$ 1.80/kg).

Este deterioro de precios, pese al mayor volumen, acentúa la brecha con el Perú, por lo cual es de esperar que, el año 2025, el Perú mantenga su liderazgo en el comercio mundial de uva de mesa.

Sin embargo, Chile viene trabajando fuertemente en mejorar las condiciones para comercializar su uva de mesa, por ejemplo, temas sanitarios que condicionaron su oferta de los últimos años; con la normalización fitosanitaria, debería empezar a recuperar superficies y elevar sus volúmenes en los próximos ciclos de exportación.

Estimación para el año 2025

El cierre del año calendario, octubre a diciembre, define la curva de entrada de la campaña productiva 2025/2026. La consultora de inteligencia comercial Fresh Fruit estima que se alcanzaría de 740 a780 mil toneladas y US$ 1.85 a 1.95 mil millones.