El ascenso de Colombia y el Perú en el comercio agroalimentario refleja un cambio de fondo en la estructura de sus exportaciones. Tres décadas atrás, ambos países aparecían en el radar agroexportador global con una lista corta de productos: café y flores en el caso colombiano; azúcar, algodón y algunos frutales en el peruano. La mayor parte de sus exportaciones lo dominaban la minería y los hidrocarburos.

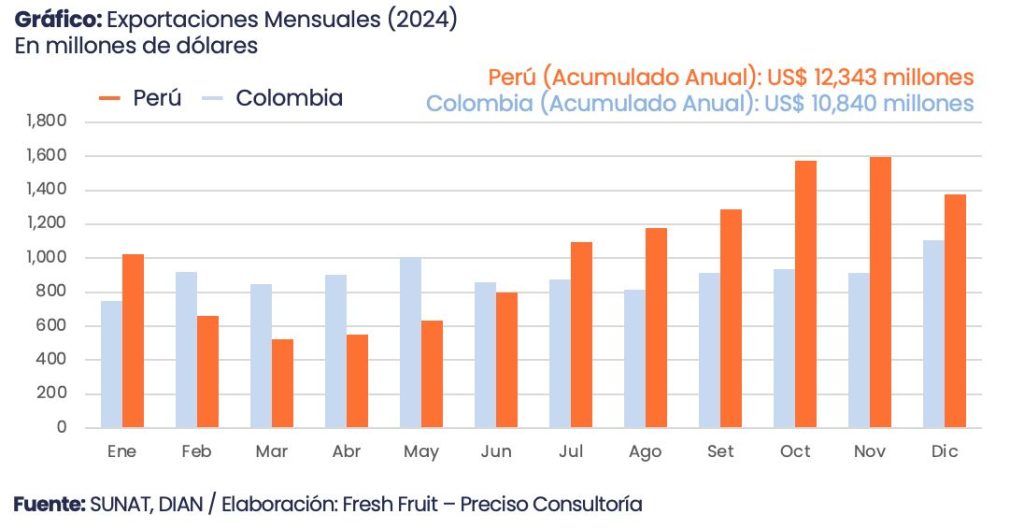

Hoy el mapa es distinto. En el Perú, el agro se ha consolidado como segundo sector exportador, solo por detrás de la minería, y su peso en el total de ventas se ubicó en torno al 17% durante el 2024. El discurso del sector se ha alineado con esa realidad y, según estimaciones de Fresh Fruit, las agroexportaciones podrían escalar hasta los US$ 40,000 millones al 2040, apoyadas en nuevos proyectos de irrigación y en la ampliación de la frontera agrícola de alta productividad.

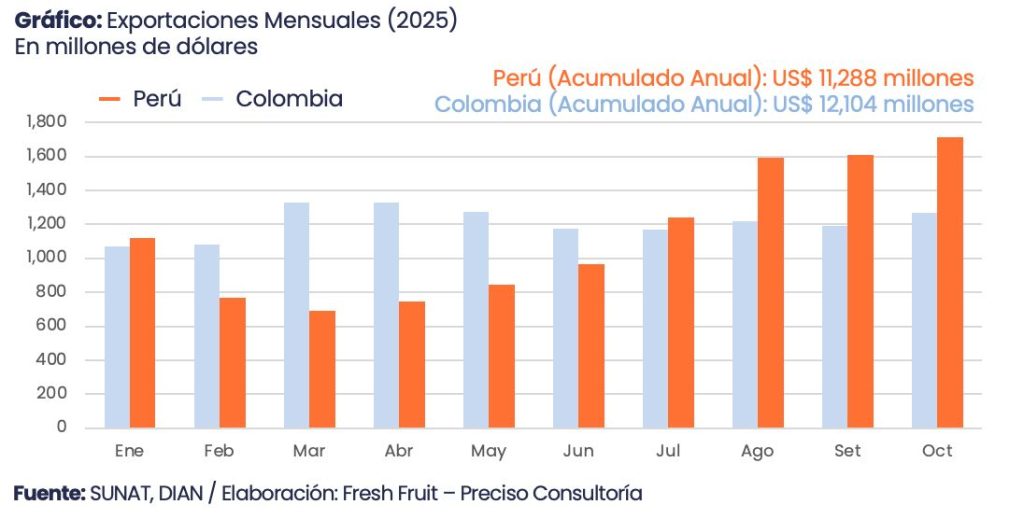

En Colombia, la trayectoria ha sido similar. El bloque agroexportador se ha convertido en uno de los grandes impulsadores de la economía. Entre enero y octubre del 2025, el valor exportado por este grupo alcanzo los US$ 12,104 millones, superando todo lo enviado en el 2024 que fue de US$ 10,840 millones. Dicho de otro modo: el Perú y Colombia ya juegan en la misma división agroexportadora. La diferencia está menos en la escala que en la manera de construir esa escala.

El modelo agroexportador de Colombia

- Más alla de café y las flores

Durante décadas, el relato exportador de Colombia se resumía en dos palabras: café y flores. Hoy, la agenda oficial habla de convertir al país en “potencia mundial agroalimentaria”, con énfasis en ampliar mercados para café, banano, cacao, aguacate y aceites vegetales.

El modelo combina varios elementos:

- Cadenas históricas muy organizadas. La Federación Nacional de Cafeteros, Asocolflores, Fedepalma y otros gremios coordinan inversión en calidad, logística, promoción de marca y negociación comercial. El café colombiano, por ejemplo, mantiene una prima de origen reconocida en los mercados de especialidad, mientras que las flores han convertido fechas como San Valentín o el Día de la Madre en verdaderas “campañas agrícolas”.

- Fuerte orientación a mercados de alto valor. Estados Unidos y la Unión Europea siguen siendo los grandes destinos. En el 2024, banano, café y flores consolidaron posiciones en Europa, mientras que la palta/aguacate Hass y el cacao se abren paso en nuevos nichos.

- Agenda exportadora. ProColombia y el Ministerio de Agricultura y Comercio han desarrollado programas orientados a siete grandes productos: café, cacao, aceite de palma, frutas, flores, azúcar de caña y sacha inchi, con foco en sostenibilidad y cumplimiento de estándares de la Unión Europea.

- Un modelo de profundización más que de diversificación

A diferencia del Perú, Colombia aún se apoya en la profundización de sus cadenas tradicionales más que en la multiplicación de nuevos cultivos:

- El café vive un claro ciclo alcista: las exportaciones crecieron 23% en el 2024 y, a octubre del 2025, acumulan un aumento cercano al 75% frente al mismo periodo del año anterior.

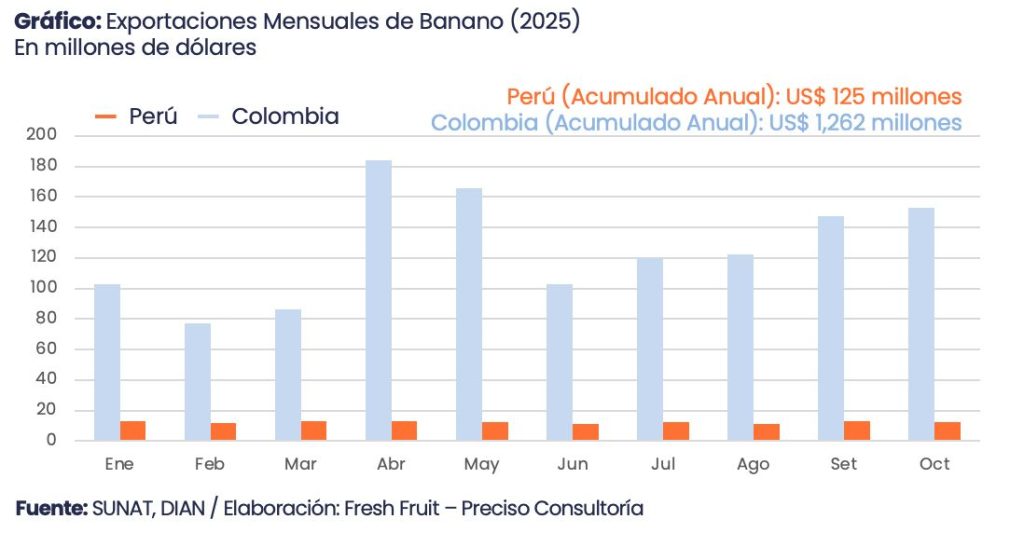

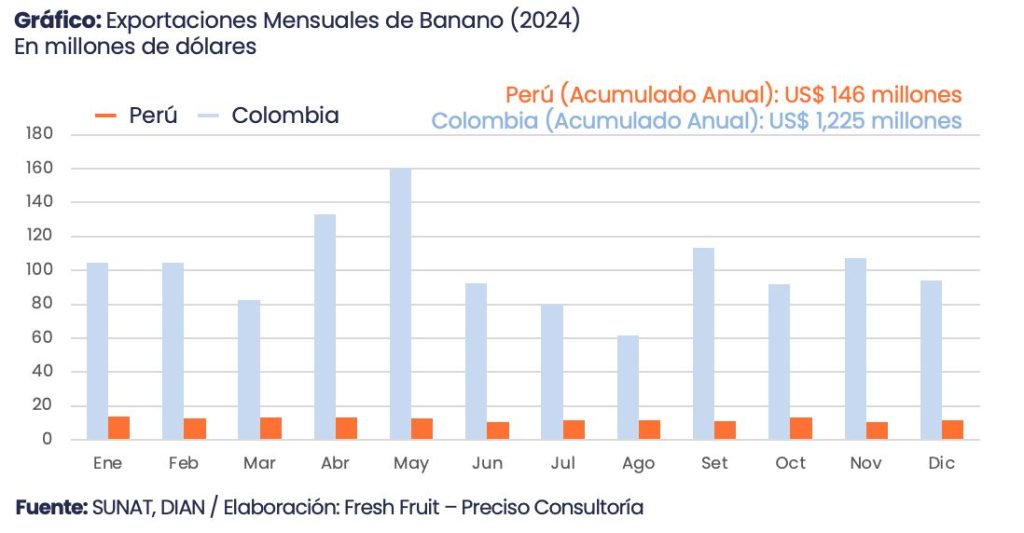

- El banano consolidó su avance: en el 2024 las ventas llegaron a US$ 1,225 millones y aportaron casi la mitad del valor de las exportaciones frutícolas; en el 2025 ya suman US$ 1,262 millones.

- El aceite de palma y sus derivados se afianzan como otro motor: las exportaciones pasaron de US$ 575 millones en el 2024 a US$ 846 millones en el 2025.

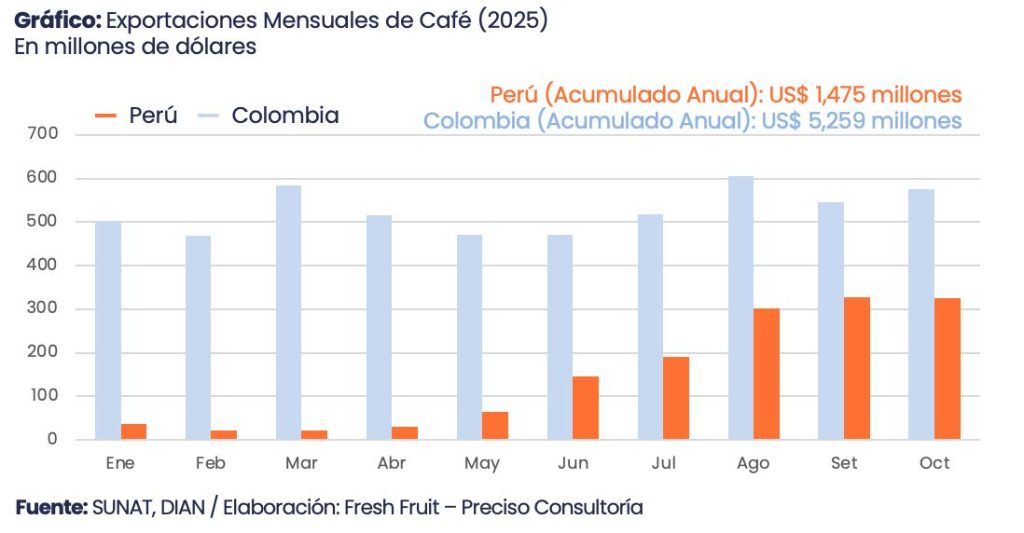

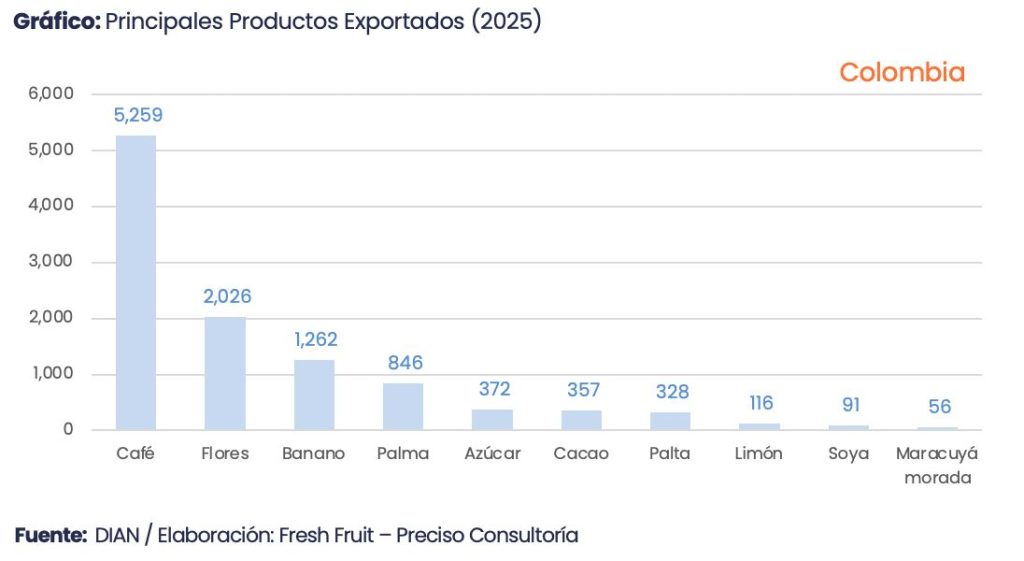

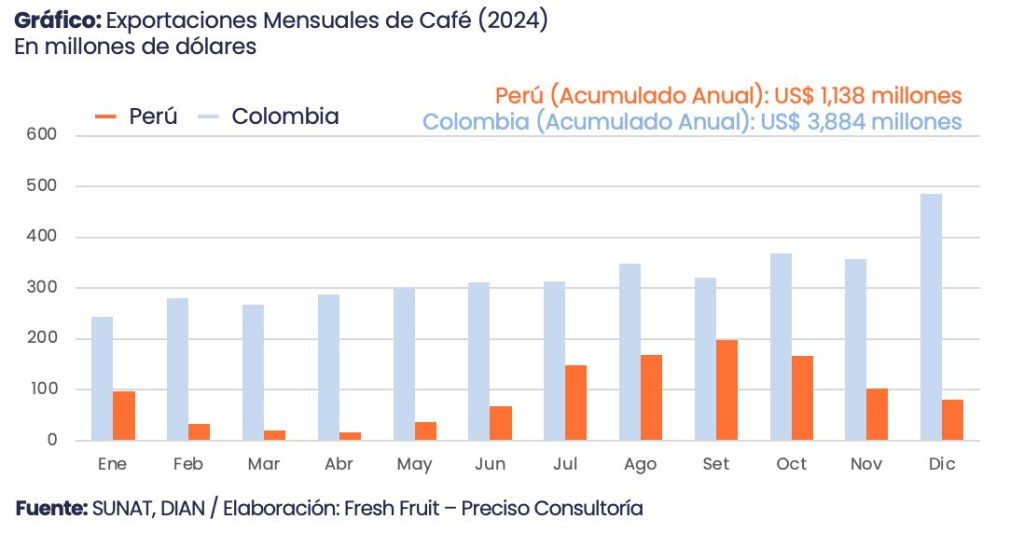

El café sigue siendo el corazón de la canasta agrícola colombiana y el principal ancla de su imagen en el exterior. Tras varios años de clima adverso, la producción se ha recuperado con fuerza y las exportaciones superan ya los US$ 5,259 millones, por encima de todo lo exportado durante el 2024, que fue de US$ 3,884 millones, muy por encima de cualquier otro cultivo del país. No se trata solo de volumen: la prima de origen asociada al sello “Café de Colombia” permite defender precios en los segmentos de especialidad y mantiene al país como referencia en Estados Unidos y Europa. El Perú, en estos últimos años, ha ganado terreno en café y ha aprovechado el aumento de los precios, pero todavía mueve del orden de los US$ 1,000 millones; Colombia conserva una ventaja clara en escala, marca y organización gremial.

La diversificación existe —palta/aguacate Hass, frutas exóticas, transformados—, pero su peso sigue siendo todavía menor frente a los cuatro pilares históricos de la canasta colombiana. Aun así, las cifras muestran que estos “nuevos” productos empiezan a ganar terreno.

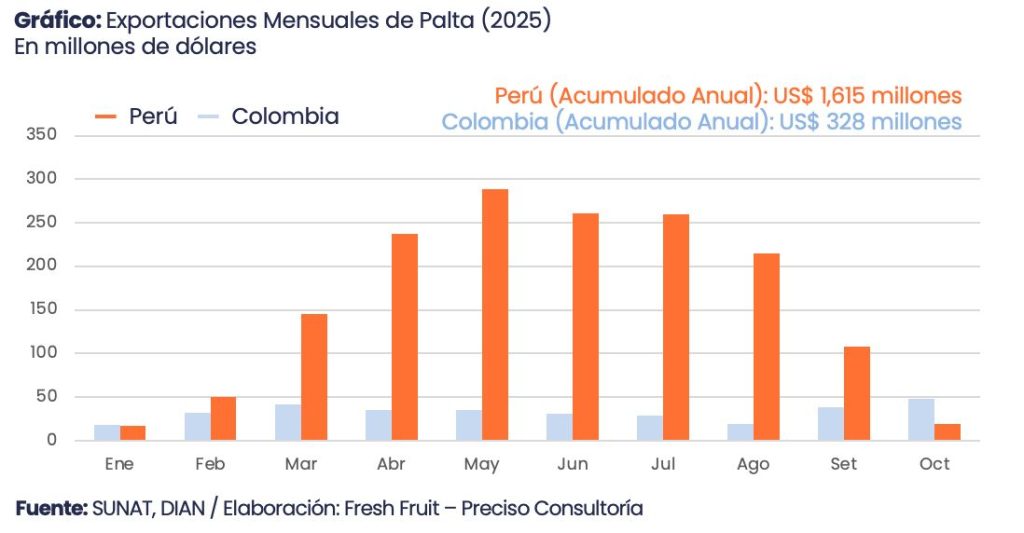

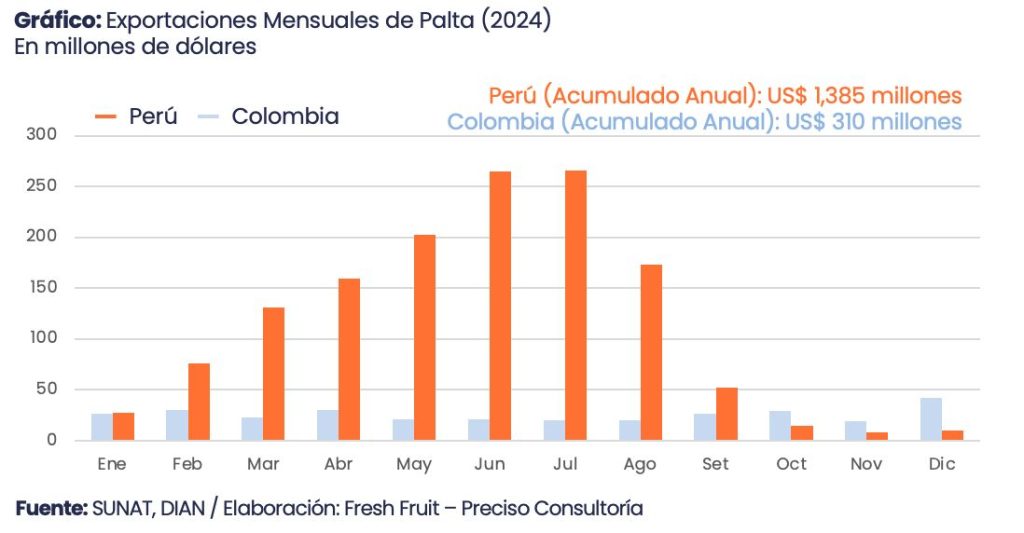

El caso más claro es el de la palta/aguacate. En el 2019, las exportaciones apenas rozaban los US$ 89 millones; un año después ya alcanzaban US$ 146 millones y en el 2024 llegaron a US$ 310 millones. En los diez primeros meses del 2025, las ventas de palta/aguacate suman US$ 328 millones, superando todo lo registrado el año anterior. La estacionalidad del producto se parece a la de México: un flujo relativamente estable durante gran parte del año, con una caída más marcada en el tramo central (junio, julio, agosto).

En el Perú, en cambio, la ventana es distinta: los mejores meses se concentran entre mayo y julio y las exportaciones caen hacia el cierre del año, precisamente el periodo en el que Colombia registra sus mayores despachos de palta/aguacate. No obstante, la diferencia de escala sigue siendo significativa (en el 2024 las exportaciones peruanas de palta/aguacate alcanzaron US$ 1,615 millones, muy por encima del nivel colombiano).

Las flores constituyen otro de los productos estrella de la cartera agroexportadora colombiana. En el 2020 generaban alrededor de US$ 1,410 millones; en el 2024, las ventas externas sumaron US$ 2,348 millones, y a octubre del 2025 se registran cerca de US$ 2,026 millones, es decir, un aumento de casi el 70% en cinco años. Se trata además de un rubro claramente diferencial frente al Perú, donde las exportaciones florícolas apenas alcanzan los US$ 12 millones. En términos de posicionamiento internacional, el contraste es evidente: Colombia es proveedor estructural del mercado de flores de Estados Unidos y Europa, mientras que Perú juega un papel menor en ese segmento.

El banano completa el grupo de productos que, junto con el café, definen la identidad agroexportadora colombiana. En el 2024, las exportaciones bananeras sumaron alrededor de US$ 1,225 millones, y en lo que va del 2025 ya acumulan US$ 1,262 millones, confirmando al país como uno de los grandes abastecedores del mercado europeo. A su lado, el aceite de palma se consolida como otro de los motores del portafolio: las ventas externas alcanzaron US$ 575 millones en el 2024 y, en el 2025, ya superan los US$ 846 millones, con una combinación de aceites crudos, refinados y derivados industriales.

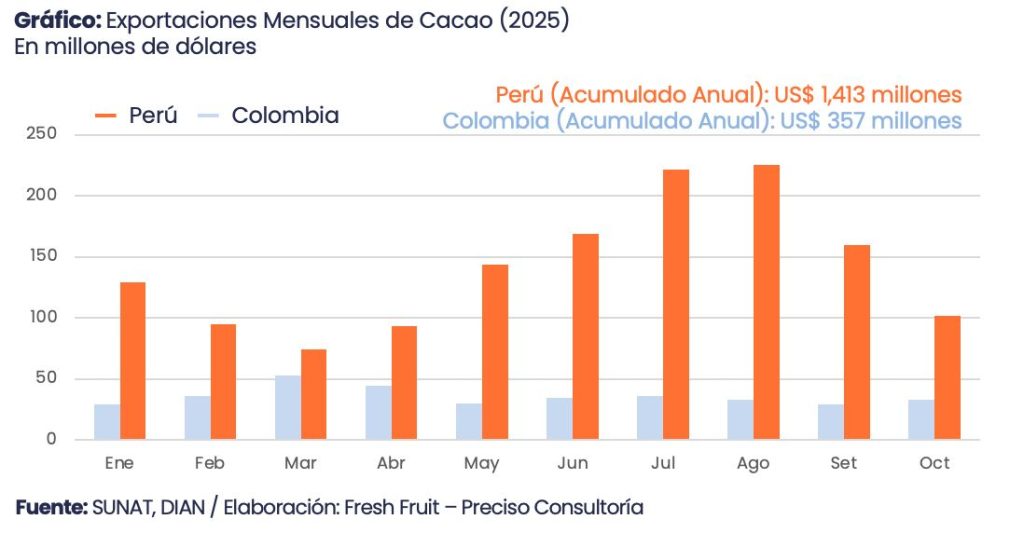

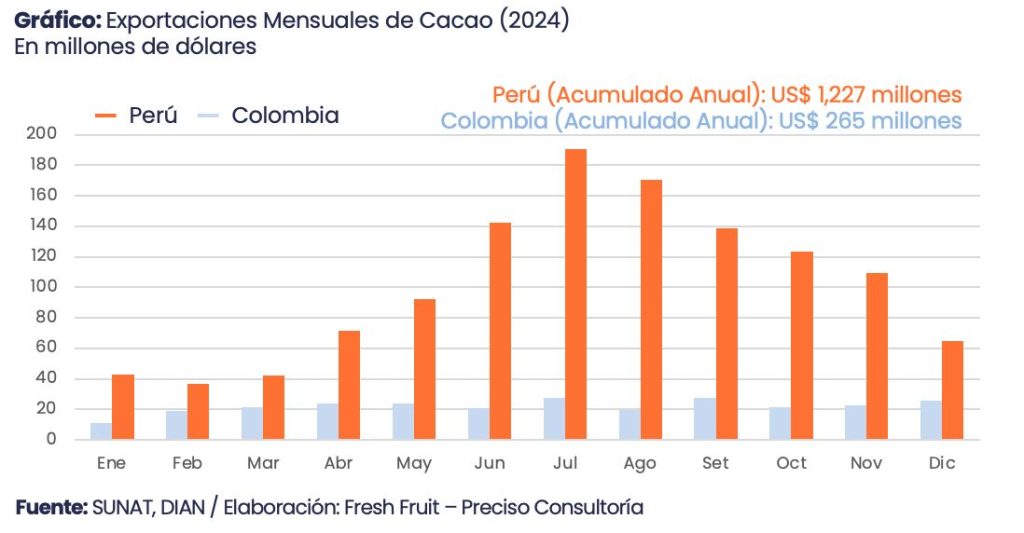

Finalmente, el cacao y sus derivados empiezan a ganar espacio: el cacao aporta alrededor de US$ 170 millones y los productos de chocolate suman otros US$ 95 millones, configurando un bloque cercano a los US$ 265 millones en 2024, que aún está lejos del café, pero crece a tasas de dos dígitos.

Por debajo de este núcleo aparecen otros productos que completan el ranking agroexportador colombiano: azúcar, limón, soya, maracuyá, aguaymanto, mango, arroz y una serie de frutas que todavía no mueven el agregado, pero sí ensanchan la base de productos y mercados. En conjunto, estos datos sugieren que el modelo colombiano sigue apoyado en sus cuatro pilares históricos —café, banano, flores y palma—, pero que alrededor de ellos se está gestando una segunda línea de productos donde destacan la palta/aguacate, el cacao y varias frutas tropicales.

Es en ese cinturón intermedio donde se define, en buena medida, la velocidad a la que Colombia podrá converger hacia una canasta tan diversificada como la peruana, sin perder la fuerza de sus apuestas tradicionales.

Fortalezas de la canasta colombiana

Vista desde la lógica de portafolio, la canasta agrícola colombiana ofrece varias fortalezas:

- Productos con mercados profundos y demanda estable

Café y banano son commodities globales con compradores recurrentes, contratos de largo plazo y una demanda relativamente inelástica. Las flores, aunque más de nicho, se han insertado en cadenas de suministro muy exigentes donde Colombia ya es un proveedor casi estructural. - Reputación de origen

En café, la marca país está consolidada. Para un importador o tostador, el sello “Colombia” es sinónimo de una cierta calidad mínima y de una narrativa de origen fácilmente vendible al consumidor final. En flores y banano, la trayectoria exportadora también genera confianza en términos de cumplimiento y logística. - Capacidad instalada y know-how logístico

Las zonas cafeteras, bananeras y florícolas combinan infraestructura, servicios, logística y capital humano especializado. Eso reduce el costo marginal de expandir o sofisticar la oferta: agregar una nueva línea de valor agregado sobre café o flores exige menos esfuerzo que en un territorio que parte desde cero.

Vulnerabilidades: concentración y presión ambiental

El reverso de la moneda es la dependencia de pocos productos y de territorios específicos:

- Una proporción importante del valor exportado se juega en el triángulo café-banano-flores, todos ellos cultivos sensibles a la variabilidad climática, oferta internacional, a los costos de insumos y, en algunos casos, a problemas sanitarios.

- La expansión agrícola en zonas de frontera ha ido de la mano con procesos de deforestación y conflictos por uso de suelo. Las nuevas regulaciones en la Unión Europea sobre deforestación, trazabilidad y cadenas “libres de deforestación” apuntan de lleno a cultivos como café y palma.

- En la medida en que más compradores imponen requisitos ambientales y sociales, una parte de la ventaja de costo puede erosionarse si no se invierte de forma acelerada en certificaciones, monitoreo y sistemas de información.

En resumen, Colombia ha ganado peso exportador, pero sobre un conjunto relativamente concentrado de productos. El reto no es solo seguir creciendo; es hacerlo con una canasta más diversificada y blindada frente a shocks climáticos, regulatorios y reputacionales.

El Perú como espejo: diversificación y agroindustria

Mientras Colombia profundiza su núcleo histórico, el Perú ha apostado por un modelo de diversificación agresiva, basado en nuevos polos de riego y frutas frescas de alto valor.

- Composición de la canasta peruana

Durante el 2024:

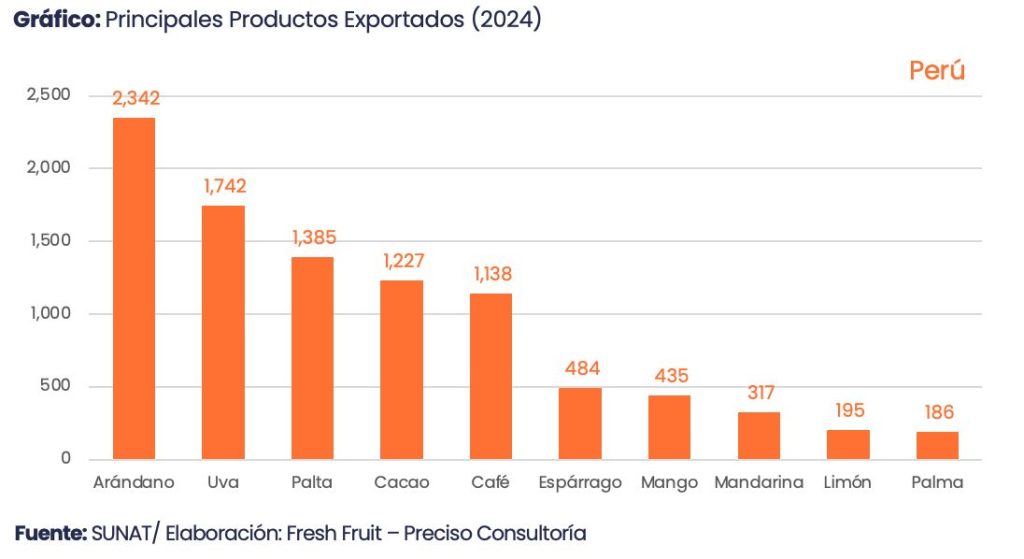

- Las agroexportaciones peruanas sumaron US$ 12,343 millones (+22%), siendo las frutas el 53% del total.

- Los arándanos lideraron el ranking con US$ 2,342 millones (+34%), seguidos por palta, uva de mesa, café, cacao y cítricos.

En el acumulado de enero-noviembre del 2025, las agroexportaciones sumaron US$ 12,800 millones, mientras que las estimaciones de Fresh Fruit para enero-octubre las sitúan en US$ 11,288 millones (+18%). En el 2024, la canasta agroexportadora peruana ya contaba con 12 productos por encima de los US$ 100 millones; si a ellos se añaden los cuatro que superaron los US$ 1,000 millones y el único que rebasó los US$ 2,000 millones, el resultado es una canasta con más de 17 productos individuales que cruzaron el umbral de los US$ 100 millones, lo que confirma su amplitud.

Aquí la diferencia estructural con Colombia es evidente:

- En el Perú, tres o cuatro grandes productos (arándano, palta, uva, café/cacao) rara vez superan, juntos, el 40–50% del valor.

- Existe una cola gruesa de productos medianos —mango, cítricos, espárrago, alcachofa, granada, quinua, entre otros— que sostienen el crecimiento y abren mercados.

- El modelo peruano: riego, clústeres empresariales y mercados diversificados

El modelo agroexportador peruano se apoya en:

- Grandes proyectos de irrigación en la costa desértica (Chavimochic, Olmos, Majes, etc.), que han convertido tierra árida en valles de alta productividad.

- Clústeres empresariales con fuerte presencia de grandes agroexportadoras que invierten en genética, riego tecnificado, certificaciones y logística de frío, al tiempo que se incrementa el número de empresas que año a año se integran a estas cadenas.

- Diversificación de mercados: Estados Unidos es el principal destino, pero Europa y Asia ganan peso, y el país está activamente firmando y profundizando acuerdos comerciales (Estados Unidos, Unión Europea, China, Indonesia, India, etc.).

Al final, Colombia y el Perú aparecen menos como rivales y más como dos versiones posibles de la misma apuesta: hacer del agro un pilar estable de economías todavía muy expuestas a los vaivenes de los productos agríolas. Uno lo hace apoyándose en cadenas históricas profundas —café, banano, flores, palma— que se expanden hacia productos como la palta y el cacao; el otro, en una constelación amplia de frutas frescas, agroindustria y granos que reparte mejor el riesgo entre productos y mercados.

Ambos países tendrán que lidiar con la misma agenda: adaptación climática, regulaciones ambientales más estrictas, trazabilidad, presión social en los territorios y necesidad de mayor valor agregado en origen. Más que preguntarse quién lo está haciendo “mejor”, el desafío para la próxima década es si, desde modelos distintos, pueden consolidar un espacio agroalimentario andino que sea a la vez competitivo, ambientalmente creíble y capaz de sostener empleo rural de calidad cuando el ciclo de precios deje de soplar a favor.