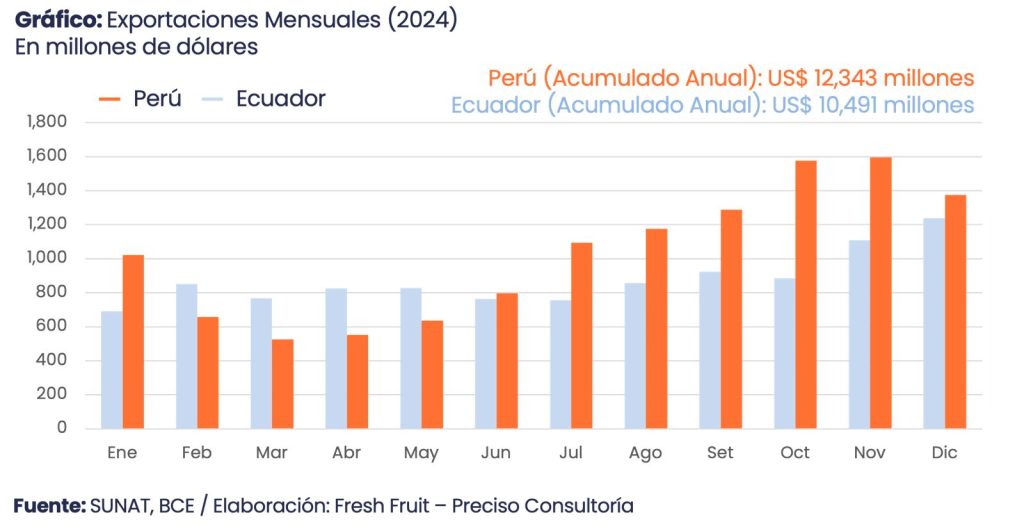

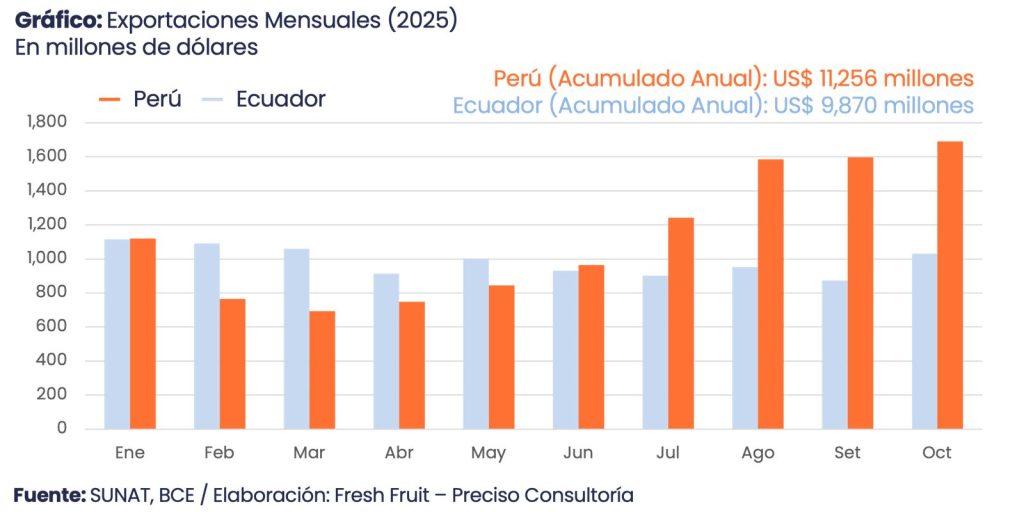

Entre enero y octubre de 2025, Ecuador exportó US$ 9.9 mil millones (+21%), más que en el mismo período de 2024 (US$ 8.2 mil millones). El crecimiento tiene nombre propio: cacao. En el mismo corte, Perú suele mostrar una canasta distinta —más repartida entre productos frescos o procesados y commodities agrícolas—, lo que cambia la naturaleza del riesgo: menos dominancia de un solo precio global y más dependencia de la ejecución (calidad, frío, fletes y ventanas comerciales).

En comercio exterior, el total anual suele ocupar el titular. Pero la señal económica está en la composición: qué productos sostienen el valor, cuán expuesto está el ingreso a precios internacionales y qué parte depende de logística y cumplimiento. Con esa lente, Ecuador y Perú tienden a representar dos enfoques distintos dentro de Sudamérica.

Ecuador 2024: escala concentrada y disciplina operativa

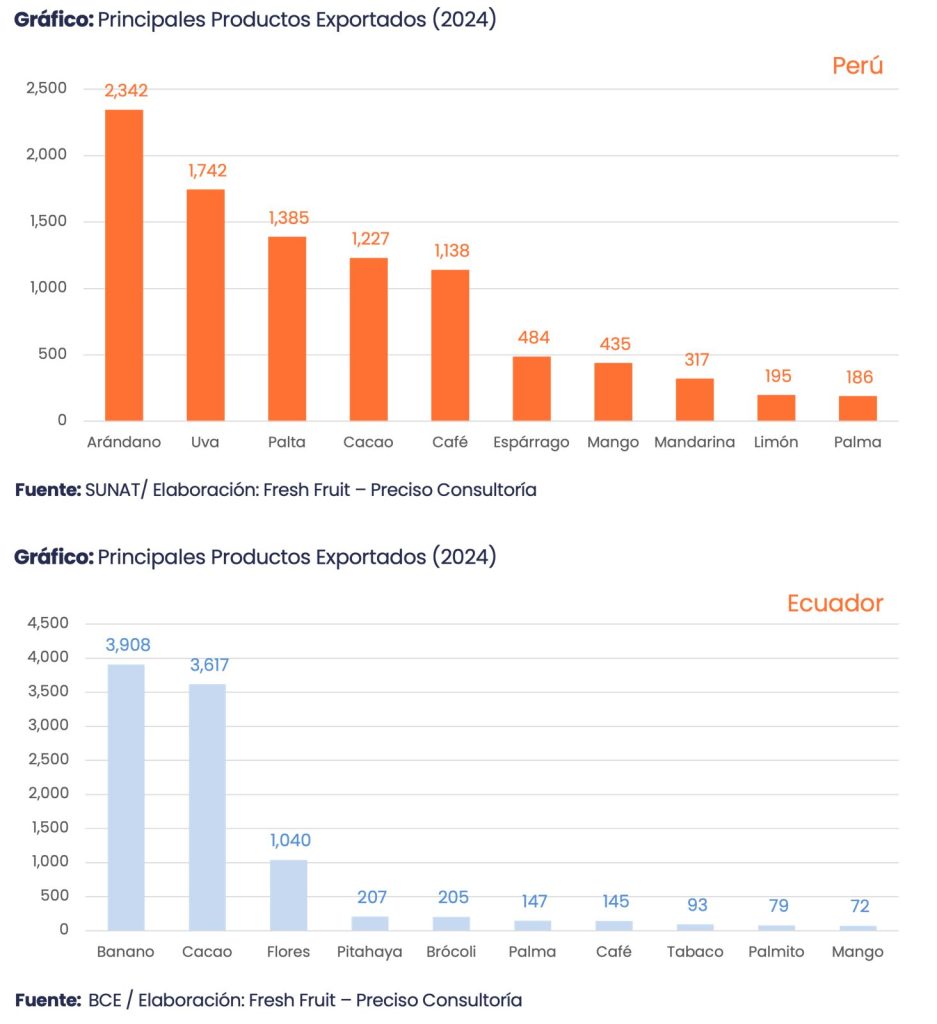

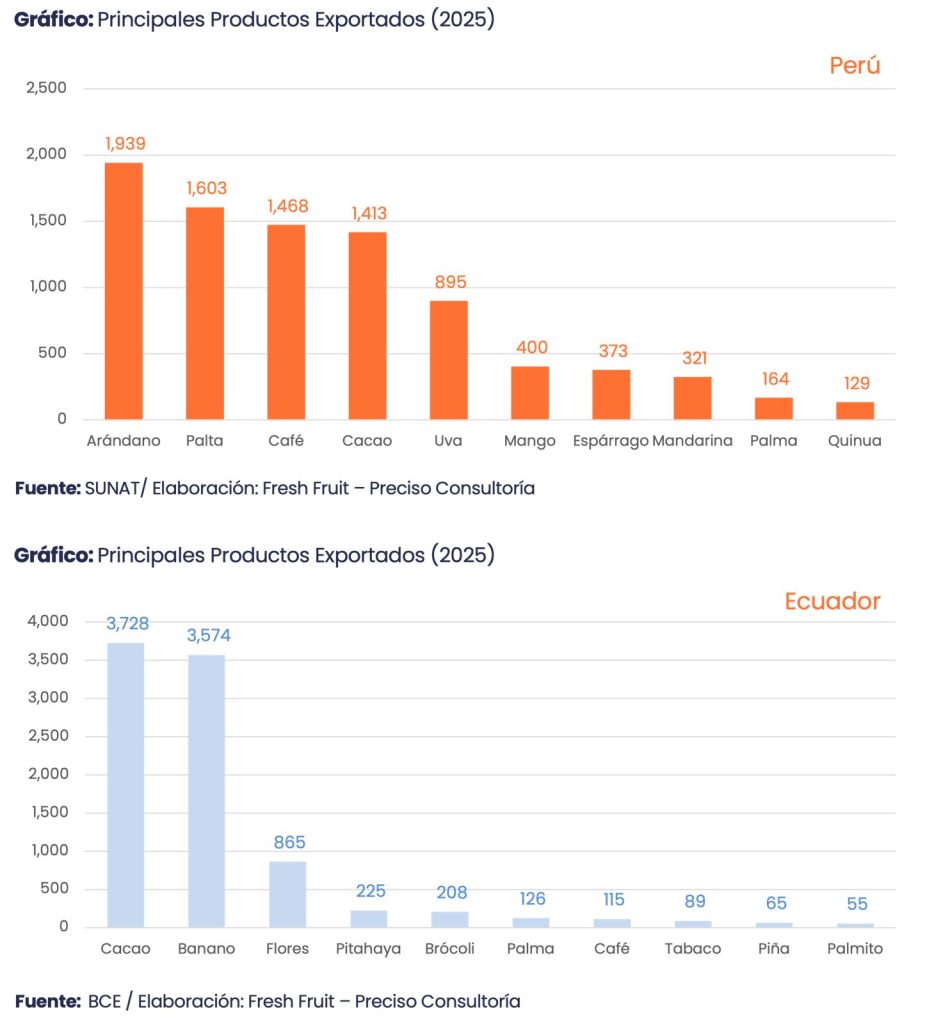

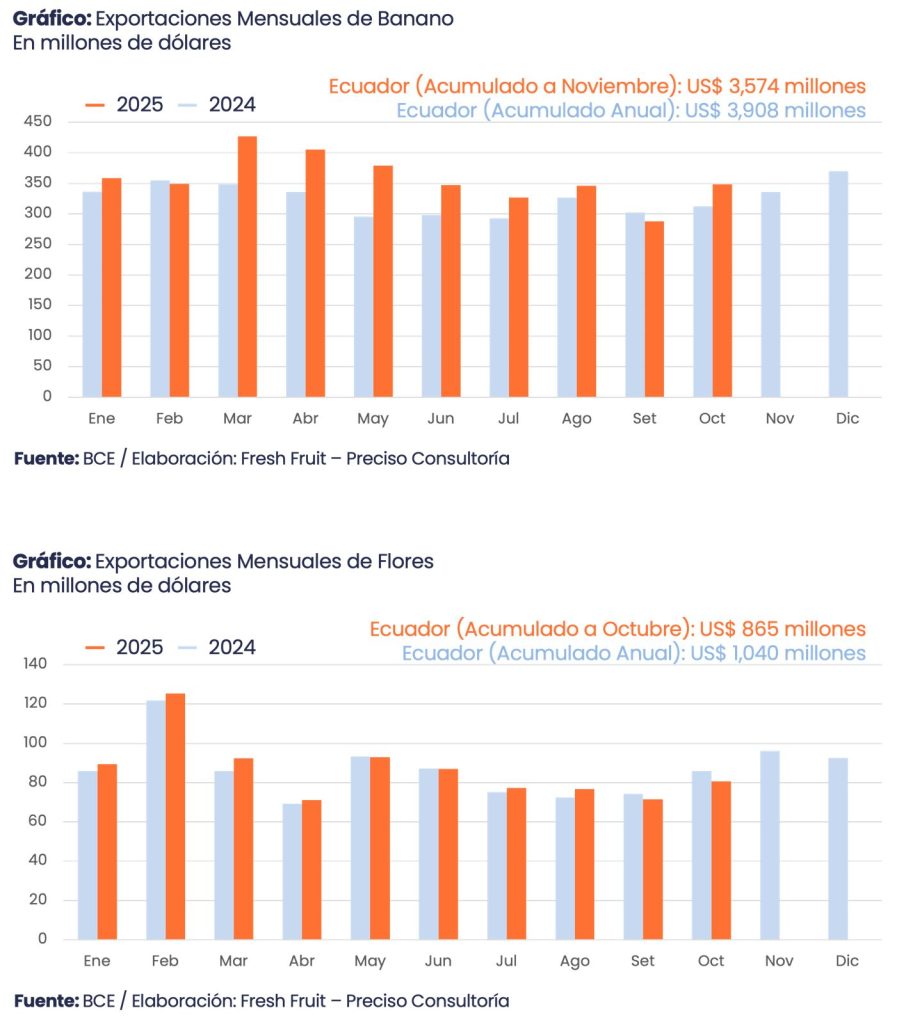

Ecuador cerró 2024 con US$ 10.5 mil millones exportados. La estructura es el primer dato relevante: banano sumó US$ 3.9 mil millones (37% del año) y cacao, US$ 3.6 mil millones (34%). En conjunto, esos dos productos explican cerca de siete de cada diez dólares exportados.

El tercer bloque por tamaño fue flores, con US$ 1,040 millones (10%). Más que un complemento, es una señal de sofisticación operativa: productos de alto valor que requieren consistencia logística, estándares de calidad y cumplimiento estricto.

A partir de ahí, aparece una segunda línea —pitahaya, brócoli, aceite de palma, café, palmito y tabaco— que cumple otra función. No determina el agregado, pero sí amplía mercados y reduce la vulnerabilidad a shocks puntuales: cuando la canasta depende de pocos productos grandes, esa diversificación intermedia importa.

Ecuador 2025: el salto se explica por cacao

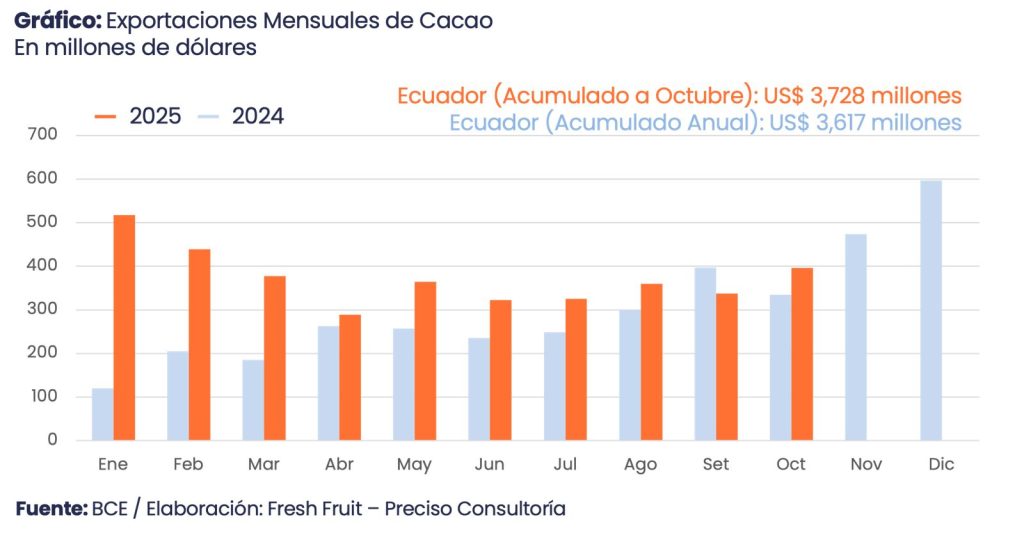

En enero–octubre de 2025, Ecuador exportó US$ 9.9 mil millones, frente a US$ 8.2 mil millones en el mismo tramo de 2024. El incremento fue de US$ 1.7 mil millones y tuvo un protagonista: el cacao explica casi siete décimos de ese aumento.

La razón es doble. Primero, el cacao pesa más en el período: US$ 3.7 mil millones entre enero y octubre de 2025 (38% del total), por encima de lo observado en enero–octubre de 2024. Segundo —y más importante para entender el cambio de tono—, el cacao llega en un ciclo de mayores precios y menor oferta internacional.

En 2024, Ecuador exportó alrededor de US$ 3.4 mil millones de cacao en grano y unos US$ 260 millones en derivados. En enero–octubre de 2025, el grano se mantiene como la principal presentación exportada (US$ 3.3 mil millones), pero los derivados suben a US$ 420 millones.

Más transformación suele significar tres cosas a la vez: mayor valor por unidad, mayor necesidad de capital de trabajo y una gestión más fina del margen (no solo del precio). Cuando la canasta se desplaza hacia productos industriales, el país exporta más “resultado de proceso” y menos “resultado de cosecha”. Es una buena noticia si la industria captura valor; también eleva la exigencia financiera y operativa.

Tener tan consolidada la parte comercial de cacao y banano permite a Ecuador sostener rutas directas hacia EE. UU. y Europa de forma constante, lo que hace que oportunidades del mercado mundial —como las asociadas al cacao por la baja producción de África— puedan ser rápidamente aprovechadas y favorezcan la comercialización de los productos ecuatorianos de forma casi inmediata.

Perú en esta historia: una canasta más repartida, un riesgo más operativo

En Perú, el top 10 tiende a confirmar un patrón distinto: liderazgo de frutas de alto valor —con campañas marcadas— y un soporte relevante de café y cacao. A diferencia de Ecuador, donde dos productos organizan gran parte de la lectura, en Perú el resultado se explica por un conjunto más amplio. Esa dispersión permite amortiguar shocks de precio en un rubro específico, pero desplaza el problema hacia la ejecución: una ventana comercial mal sincronizada, un ajuste de fletes o una caída de calidad puede afectar varios productos a la vez.

Esa diferencia cambia la forma de leer el año. En Ecuador, entender el ciclo del cacao y el funcionamiento logístico del banano suele ser suficiente para explicar el agregado. En Perú, el desempeño depende más de la coordinación entre calendario agrícola, logística de frío, demanda por producto en mercados específicos y genética e innovación para mantener los productos que el consumidor prefiere. En términos prácticos, el país cambia una dependencia fuerte a un par de motores por una exposición más distribuida, pero con mayores necesidades de coordinación: funcionar como una orquesta sinfónica para que todo salga bien.

Mirado desde los diez productos principales, Ecuador se parece a un modelo de especialización: dos productos estructurales —cacao y banano—, un tercer bloque de flores que exige precisión y una segunda línea que aporta diversificación incremental. Su riesgo dominante es claro: el ciclo internacional del cacao y la fricción logística del banano.

Perú se parece más a un modelo de orquesta sinfónica, con diversidad de productos grandes compartiendo el liderazgo y la estacionalidad para mantener el pulso de las agroexportaciones en el año. Su riesgo dominante es la ejecución grupal —calidad, cadena de frío, calendario y acceso sanitario—.

En ambos casos, el top 10 no solo describe: anticipa. En 2026, la pregunta relevante no será únicamente cuánto se exporta, sino qué variables externas decidirán el resultado. En Ecuador, el foco seguirá en el cacao (precio y oferta) y en la logística del banano. En Perú, el foco estará en campañas y ventanas comerciales.