El mensaje es claro: 2025 fue un año de precio. Y, en café, el precio se arma con referencias internacionales y se decide en ventanas cortas: lo que pase con la oferta de Brasil y Vietnam, y con el ritmo de fijación, termina reflejándose en el ingreso exportador. Esta lectura —centrada en el puente entre comercio físico y futuros— es la que importa para entender el ciclo desde la óptica de Fresh Fruit.

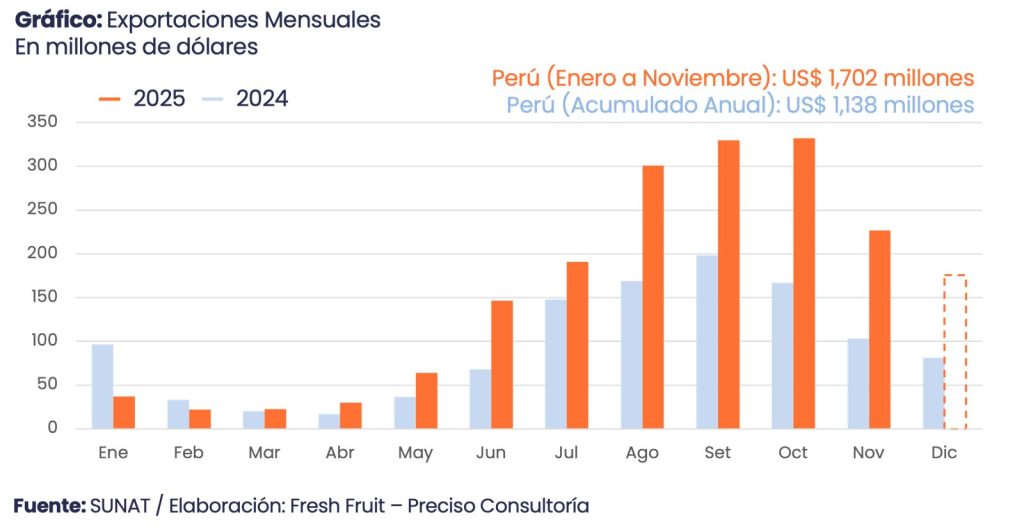

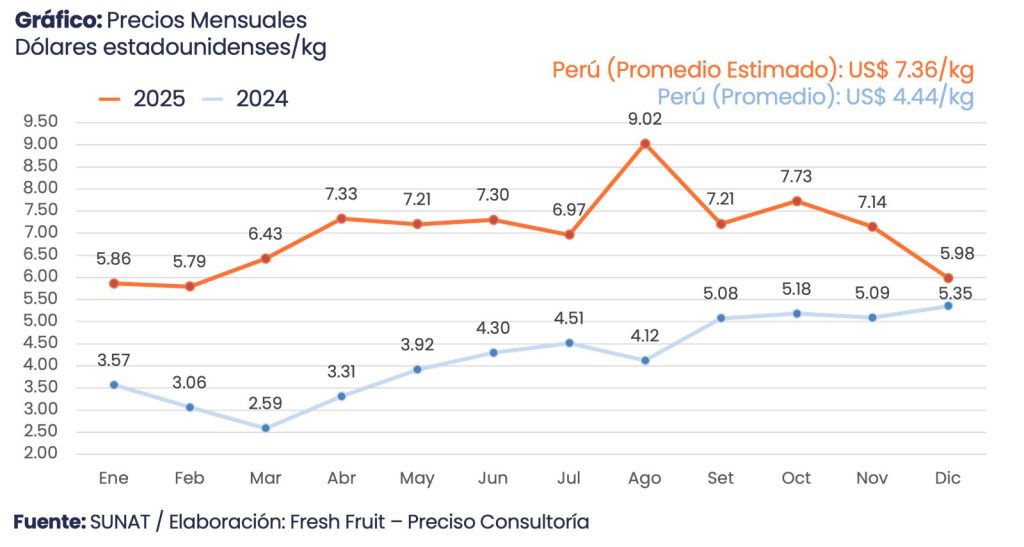

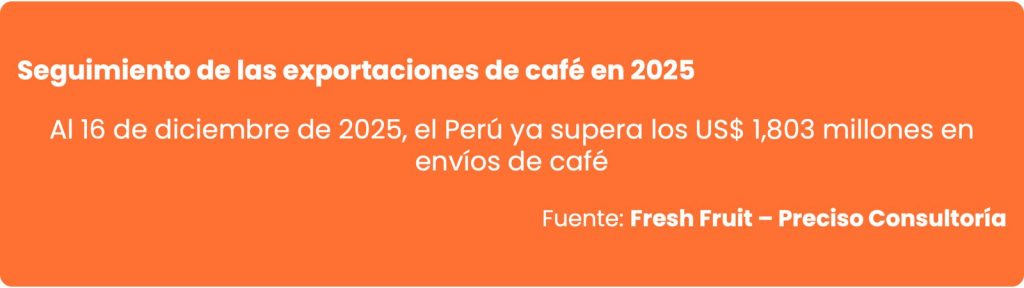

El impacto de los mayores precios a noviembre de 2025 es claro: US$ 1,702 millones con 227,795 toneladas, a un precio de US$ 7.47/kg. En enero–noviembre de 2024, el valor fue US$ 1,056 millones con 241,092 toneladas, con un promedio cercano a US$ 4.38/kg. Dicho de otro modo: el valor crece porque el precio internacional se recalibra, no porque el país haya embarcado más.

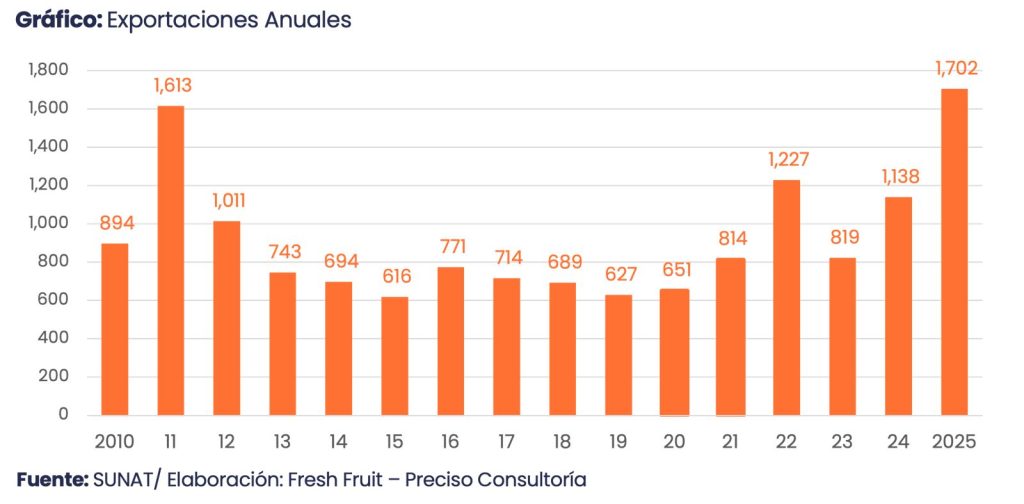

La estacionalidad también ayuda a entender el año. En 2025, el segundo semestre concentra el mayor valor exportado: agosto–octubre son los meses en los que el precio se aceleró (agosto destaca) y el valor mensual rompe su propio patrón. En 2024, en cambio, el año fue más parejo en precios, y el volumen total terminó por encima, incluso con un diciembre todavía relevante. Visto históricamente, Perú, en 2025, se instala como el máximo de la década en valor anual (US$ 1,702 millones).

El precio “de pantalla” y la realidad del origen

El café físico no es un contrato financiero: tiene calidades, diferenciales, calendarios y primas por origen. Pero el mercado sí opera con una brújula compartida. Para el arábica, esa brújula suele ser el Coffee “C” de la Intercontinental Exchange (ICE), el contrato de referencia para fijaciones y coberturas (tamaño: 37,500 libras por contrato, con cotización en centavos de dólar por libra).

Esa conexión explica por qué un país como Perú —productor de arábica, con ventas que pueden fijarse con anticipación— termina “importando” volatilidad: no solo por el clima local o la logística, sino por lo que pase en Brasil, por el ritmo de salida de Vietnam (robusta, pero con impacto cruzado en mezclas) y por la lectura que hace el mercado sobre stocks y cosechas.

Lo que pasó en la última semana: oferta al frente, Brasil y Vietnam como bisagra

En los últimos días, el mercado operó con un sesgo claro: cuando la conversación gira hacia abundancia de oferta, las cotizaciones tienden a ceder; cuando aparecen fricciones (exportaciones más lentas, clima, inventarios ajustados), el precio se sostiene o rebota. Esa tensión se vio en el flujo de noticias: reportes que subrayan la mejora de las perspectivas de suministro y, en paralelo, datos que recuerdan que el comercio físico no siempre acompaña al mismo ritmo.

Brasil volvió al centro por dos canales distintos: cosecha y exportaciones. En cosecha, la Companhia Nacional de Abastecimento (Conab) elevó su estimación de producción de 2025 a 56.5 millones de sacos de 60 kg, por encima de su previsión previa (de septiembre), con el ajuste explicado, sobre todo, por el mejor desempeño del Conilon (robusta); el arábica se revisa al alza respecto a la proyección anterior, pero queda por debajo de 2024. En exportaciones, el Conselho dos Exportadores de Café do Brasil (Cecafé) reportó que, en noviembre de 2025, Brasil exportó 3.6 millones de sacos, 27% menos que en noviembre de 2024, aunque con mayores ingresos por efecto del precio. Y, como telón de fondo, Brasil está empujando calidad en robusta: un movimiento estructural que busca capturar valor en una variedad históricamente tratada como “complemento” en mezclas, justo cuando el clima tensiona la frontera tradicional del arábica.

Vietnam aportó el otro lado de la balanza: flujo exportador y expectativas de oferta. Datos reportados indican que, en noviembre, los envíos subieron 39% interanual hasta 88,000 toneladas, y que, en enero–noviembre, el país exportó 1.4 millones de toneladas, 15% más que un año antes. Además, varios análisis de mercado están construyendo un argumento de “oferta más holgada” hacia 2025/26, con proyecciones de mayor producción vietnamita y referencias a la Vietnam Coffee and Cocoa Association (Vicofa) sobre un posible incremento si el clima acompaña.

Con ese combo —Brasil revisando cosecha al alza y Vietnam mostrando recuperación exportadora— el mensaje de corto plazo para precios es sencillo: la prima por escasez se discute, no se asume. Para Perú, que en 2025 ya vive un año dominado por precio, eso hace más relevante la gestión del momento de fijación.

Brasil: el exportador sudamericano de referencia

Brasil no solo es el mayor productor: también define el humor del mercado. Conab describe 2025 como un año “negativo” del ciclo bienal (menor productividad), pero, aun así, con una producción que sería de las más grandes registradas; el detalle clave es el robusta, donde Conab proyecta un récord. Eso importa porque, incluso si Perú no compite en robusta, el robusta condiciona mezclas industriales, consumo de soluble y sustitución parcial, y termina afectando diferenciales.

En paralelo, los flujos comerciales pueden mover el precio en el margen. Cecafé mostró una caída interanual del volumen exportado en noviembre, lo que suele leerse como señal de oferta menos disponible “en puerto” o de ventas más pausadas, aunque el aumento en ingresos reafirma que el precio sigue alto en perspectiva histórica. A esto se suman factores de política comercial: Reuters reportó que un giro arancelario de Estados Unidos sobre importaciones agrícolas (incluido el café) impactó los precios de los futuros en el corto plazo.

Vietnam: el ancla del café robusta

Vietnam opera como un ancla global del robusta: cuando su flujo se acelera, el mercado se siente más cómodo con la disponibilidad; cuando se frena, el robusta tiende a trasladar tensión al complejo del café. El dato de noviembre (88,000 toneladas; +39% interanual) y el acumulado enero–noviembre (1.4 millones de toneladas; +15%) refuerzan esa idea: el mercado mira a Vietnam no solo por producción, sino por “ritmo de salida”.

Para Perú, el efecto es indirecto, pero real. En años de precios altos, tostadores y grandes compradores recalibran mezclas, coberturas y compras físicas. Si el robusta se abarata o se vuelve más disponible, el arábica pierde parte de su soporte marginal; si el robusta se aprieta, el arábica recoge tensión. Por eso Vietnam aparece en cualquier explicación seria del precio, incluso para orígenes netamente de arábica.

Colombia: el tercer grande que mueve diferenciales

Si Brasil es el país sudamericano de referencia, Colombia suele ser el referente de “aromas y consistencia” en el arábica lavado, y su oferta incide en diferenciales más que en la pantalla. Colombia cerró un ciclo con su mejor cosecha en décadas (octubre 2024–septiembre 2025), pero con advertencias de menor producción hacia 2025/26, por el comportamiento fisiológico del cultivo y lluvias intensas. Para Perú, Colombia importa como comparación operativa: cuando Colombia aprieta o afloja, cambia la presión en nichos donde la calidad y el lavado pesan más que el volumen.

Qué mirar hacia el cierre de 2025 y el arranque de 2026

Primero, la trayectoria de la oferta brasileña: impacta en el precio global del café. Segundo, Vietnam: si el robusta mantiene flujo, el techo del arábica se vuelve más sensible a cualquier señal de demanda débil o normalización de inventarios. Tercero, Sudamérica andina: Colombia y Perú se benefician cuando el mercado paga prima por calidad y trazabilidad, pero sufren cuando la volatilidad obliga a fijar precios en ventanas estrechas.

Con esa configuración, el escenario más probable hacia el cambio de año es que el precio tienda a bajar si se consolida la percepción de una mejor oferta —más café disponible en Brasil y Vietnam, y menos fricción en los flujos—, incluso si el ajuste no es constante y aparecen rebotes puntuales por clima o logística. En otras palabras: el mercado puede aliviarse antes por expectativas que por una inundación inmediata de embarques.

El mensaje final para Perú es claro: 2025 fue un año en el que el precio benefició al sector cafetero. La discusión para 2026 no es si el café peruano “crece”, sino cuánto de ese precio puede asegurarse, cuándo fijarlo y con qué disciplina, en un mercado donde Brasil y Vietnam mueven la oferta y donde el precio se reescribe todos los días.