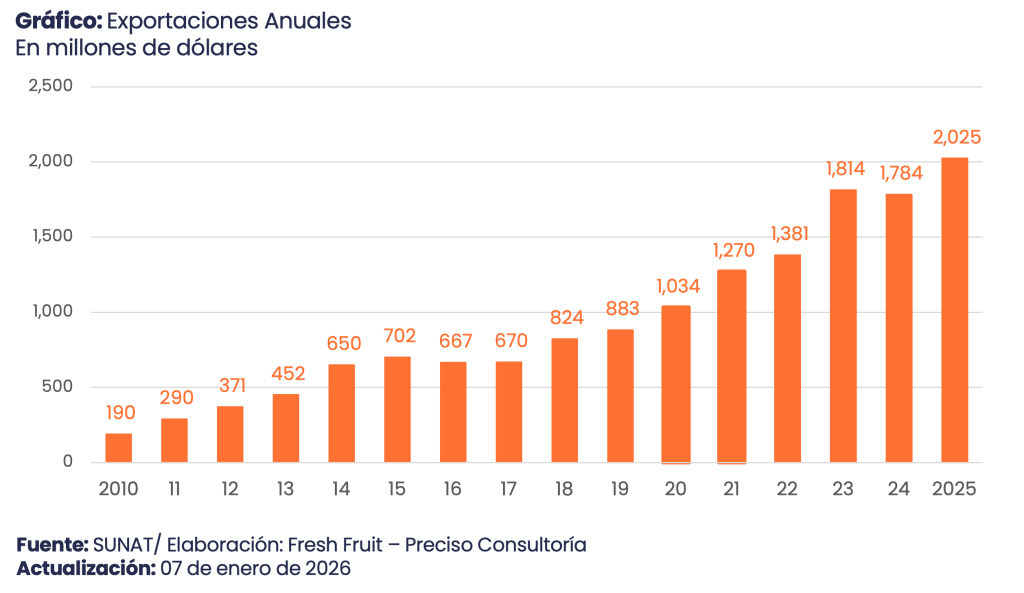

En el acumulado entre los meses de enero y diciembre del 2025, los envíos de uva de Perú sumaron US$ 2,025 millones y 756,545 toneladas, con un precio de US$ 2.67/kg. Frente al mismo periodo del 2024 (US$ 1,784 millones y 593,754 toneladas; US$ 3.00/kg), el resultado implica +13% en valor, +27% en volumen y -11% en precio.

El telón de fondo es exigente: mayor coincidencia de oferta en ciertos meses del año desde China, Chile, Italia, Sudáfrica y Turquía, y un consumidor que discrimina con más fuerza por variedad, condición y consistencia. El hito confirma la escala alcanzada por el sector, pero también deja una señal nítida: el crecimiento vino por volumen, mientras el precio retrocedió.

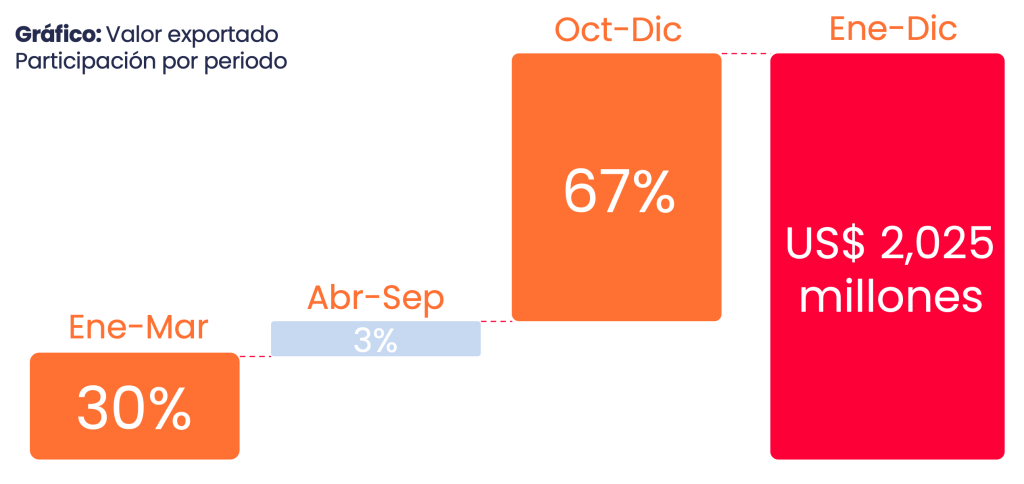

Estacionalidad: tres meses que explican el año

La uva peruana sigue una estacionalidad bien definida: la mayor salida del norte se concentra entre octubre y diciembre, mientras que la oferta del sur sostiene el arranque del año entre enero y abril. Esa alternancia no es un detalle operativo, sino que abre ventanas competitivas distintas y hace que el desempeño del año, en la práctica, se termine resolviendo en un puñado de meses clave.

Visto así, el 2025 se ordena en tres periodos.

- Enero-marzo: el motor de crecimiento del año

En el 1T 2025, el Perú embarcó 243 mil toneladas por US$ 595 millones, con un precio de US$ 2.44/kg. Frente al 1T 2024, el trimestre creció +48% en valor y +95% en volumen, pero con una caída marcada del precio (desde US$ 3.23/kg).

Con esos datos, el 2025 ganó tamaño desde el comienzo del año, a pesar de un menor valor por kilogramo. - Abril-septiembre: ventana “puente”

Es el tramo residual del año: aporta 3% del valor y 3% del volumen. En el 2025 incluso quedó ligeramente por debajo del 2024 en esa ventana, sin alterar la lectura general del año. - Octubre-diciembre: el centro de gravedad del negocio

El 4T 2025 concentró 67% del valor anual y 64% del volumen (vs. 73% y 74% en el 2024), confirmando que el cierre sigue siendo la etapa decisiva por escala. Sin embargo, el crecimiento interanual del trimestre fue moderado: +3% en valor y +10% en volumen, con un precio promedio menor (US$ 2.77/kg vs. US$ 2.97/kg en el 2024).

Un dato que resume la estacionalidad: las exportaciones de enero, noviembre y diciembre representaron 75% del valor anual y 75% del volumen en el 2025.

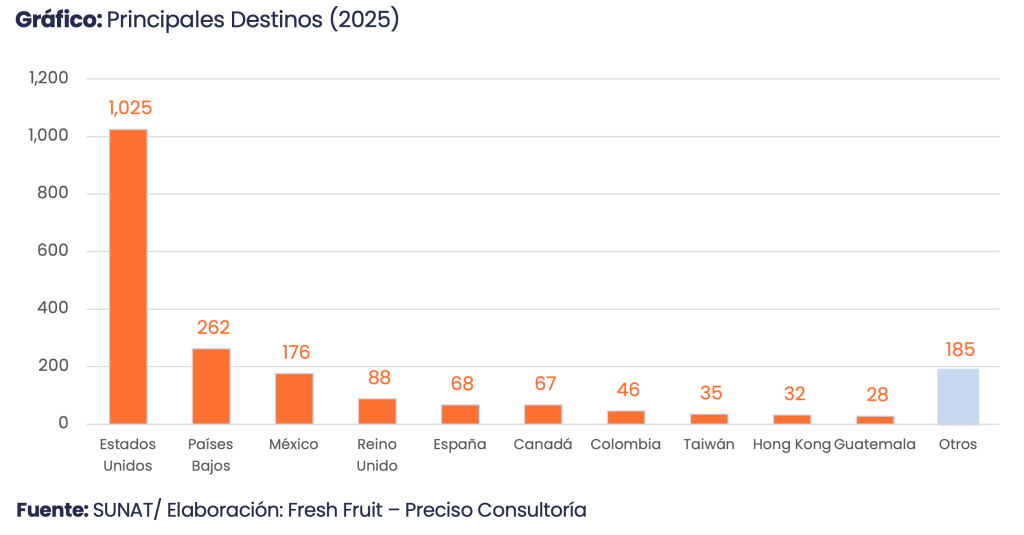

Alcance internacional y precios: concentración alta en pocos mercados

Durante el 2025, la uva peruana llegó a más de 63 destinos, pero con una concentración clara. Estados Unidos, Países Bajos, México, Reino Unido y España explicaron alrededor de 80% del valor y 82% del volumen del año; si se suma Canadá, el bloque sube a cerca de 84% del valor y 85% del volumen.

- Estados Unidos se mantuvo como principal mercado y explicó cerca de la mitad del año: US$ 1,025 millones (+14%) y 391,299 toneladas (+38%) por un precio de US$ 2.62/kg (-18%).

- Países Bajos operó como puerta europea: US$ 262 millones (-4%) y 101,494 toneladas (+2%) por US$ 2.58/kg (-6%).

- México ocupó el tercer lugar: US$ 176 millones (+26%) y 69,502 toneladas (+45%) por US$ 2.53/kg (-13%).

- Reino Unido sumó US$ 88 millones (17%) y 29,669 toneladas (+14%) por US$ 2.97/kg (+2%).

- Más atrás, España registró US$ 67.5 millones (27,498 toneladas; US$ 2.46/kg) y Canadá US$ 67.4 millones (23,336 toneladas; US$ 2.89/kg).

En precios, Estados Unidos y Europa siguen anclando el promedio anual que termina recibiendo el exportador peruano. Asia puede pagar más, pero lo hace de forma selectiva y condicionada a desempeño en calibre–firmeza–vida útil.

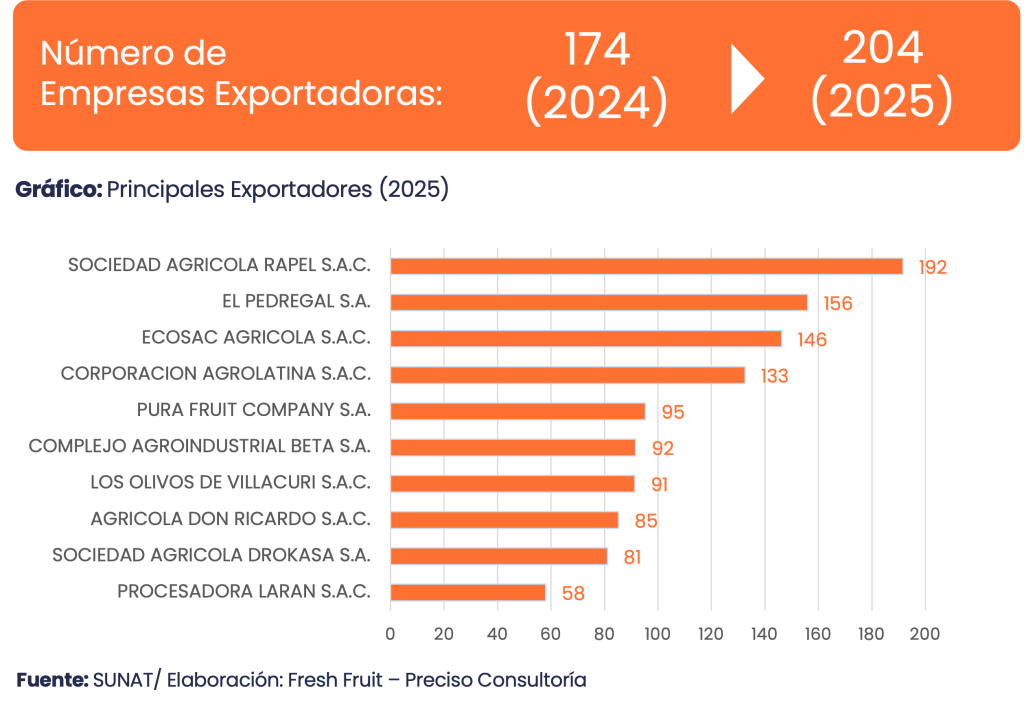

Estructura empresarial: liderazgo claro, base más amplia

La exportación de uva mostró un liderazgo empresarial definido, pero con una participación más extensa. En total, 204 empresas realizaron envíos, por encima de las 174 del 2024. Ese incremento amplía la base de participación, pero no cambia el mensaje principal: la escala —y buena parte del resultado anual— se define en pocas empresas. En el 2025, tres empresas superaron los US$ 100 millones en valor exportado; a ese núcleo se sumaron 35 empresas por encima de US$ 10 millones y 46 empresas en el rango de US$ 1–10 millones, el resto quedó por debajo de ese umbral.

Aun así, el negocio sigue concentrado en la parte alta. El Top 10 sumó US$ 1,129 millones, equivalente a 56% del valor exportado. Y el liderazgo se hace más visible en el Top 5, que acumuló US$ 722 millones (36% del total): Sociedad Agrícola Rapel S.A.C. (US$ 192 millones), El Pedregal S.A. (US$ 156 millones), Ecosac Agrícola S.A.C. (US$ 146 millones), Corporación Agrolatina S.A.C. (US$ 133 millones) y Pura Fruit Company S.A. (US$ 95 millones).

Cierre: récord con una advertencia para 2026

Superar los US$ 2,000 millones marca un nuevo umbral para la uva, uno de los dos pilares de la agroexportación peruana junto con el arándano, tras dos años en que el producto se movió alrededor de US$ 1,800 millones. Este 2025 que pasó deja una señal nítida: la producción avanzó más rápido que el precio.

Gracias a ello, se logró que las agroexportaciones del 2025 puedan mostrar, tras solo un año, que pudo romper el récord de los US$ 2 mil millones exportados por arándanos en el 2024. Ahora son dos los productos que superaron ese monto exportado: arándanos y uvas.

Las agroexportaciones han dejado de ser una posibilidad y ahora son un actor clave de la economía de Perú. Teniendo no solo el rol de generar divisas para el país, sino, principalmente, de generar empleos formales en un sector agrícola que suele tener a las personas con mayores problemas para salir de la pobreza en el país.

El sector agroexportador recibe año a año mayor competencia internacional generando que los precios no acompañen el crecimiento. Sin embargo, las agroexportaciones peruanas vienen ganando nombre por la calidad que permite confiar que es posible seguir desarrollando la actividad de forma sostenible. No solo mejorando la situación del Perú, sino, alimentando al mundo con productos con la marca de calidad del Perú.

Hacia el 2026, el foco estará en las semanas de mayor coincidencia: en el primer trimestre suele aumentar la llegada de uva chilena a los principales mercados, elevando la competencia justo cuando Perú todavía tiene oferta del sur.

Al mismo tiempo, China juega en ambos lados del tablero: es un gran consumidor, pero también un gran productor; cuando su oferta doméstica se intensifica, puede endurecer la competencia en Asia y ajustar las primas por calidad. En ese contexto, el resultado anual dependerá menos de “embarcar más” y más de defender condición, afinar el mix varietal y asignar con precisión los destinos.

En cuanto a la uva, el récord no se sostiene solo con toneladas, sino que se requiere de ejecución, mucho trabajo coordinado público-privado y logística que permitan dar las facilidades a los exportadores y a los clientes para recibir productos de la mejor calidad exportada desde el Perú.