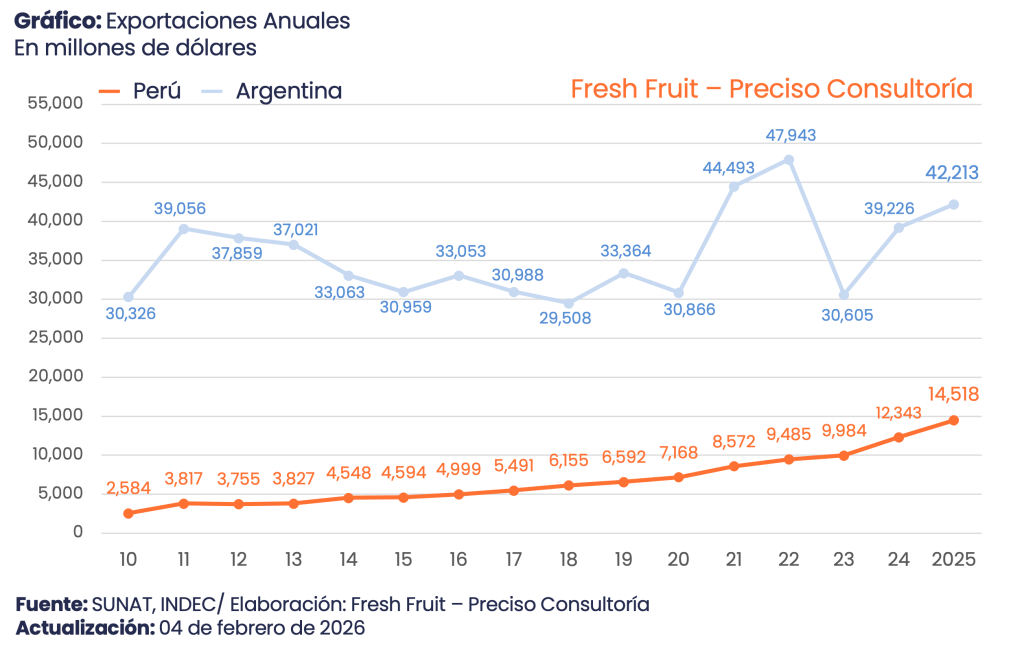

Las agroexportaciones de Argentina en 2025 alcanzaron US$ 42,213 millones, frente a US$ 39,226 millones en 2024. El incremento de US$ 2,988 millones (+7.6% anual) confirma un año de recuperación en valor. Sin embargo, el punto más relevante para una lectura no es el crecimiento en sí, sino su naturaleza. La expansión no reconfigura la canasta exportadora: la estructura permanece concentrada; el desempeño se decide, en gran medida, dentro del núcleo agroexportador.

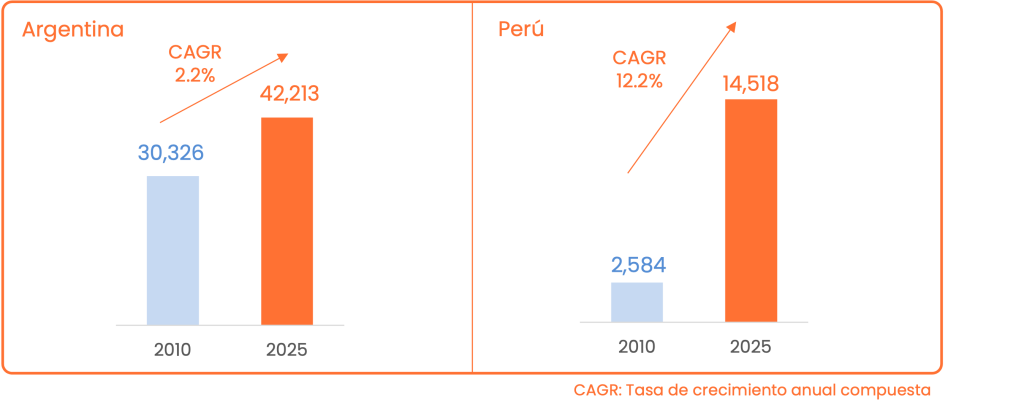

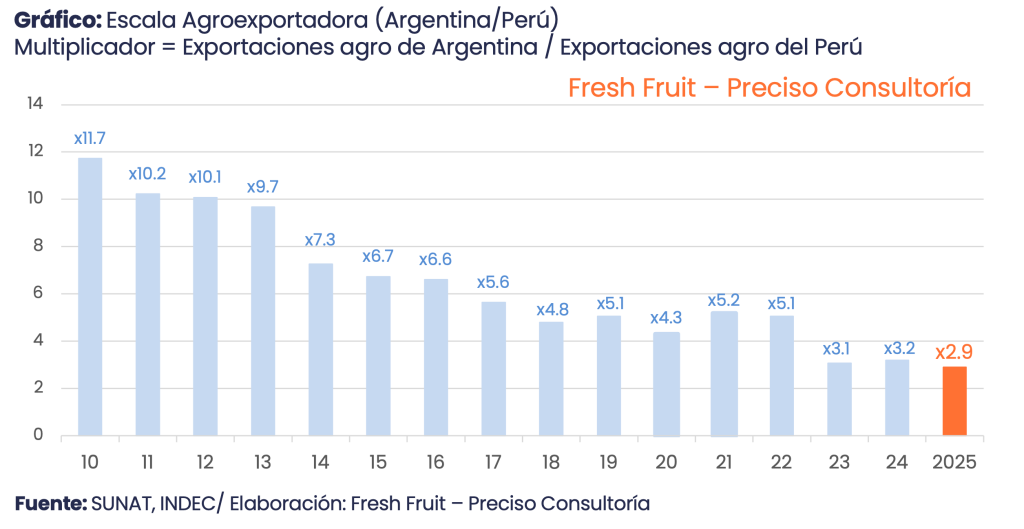

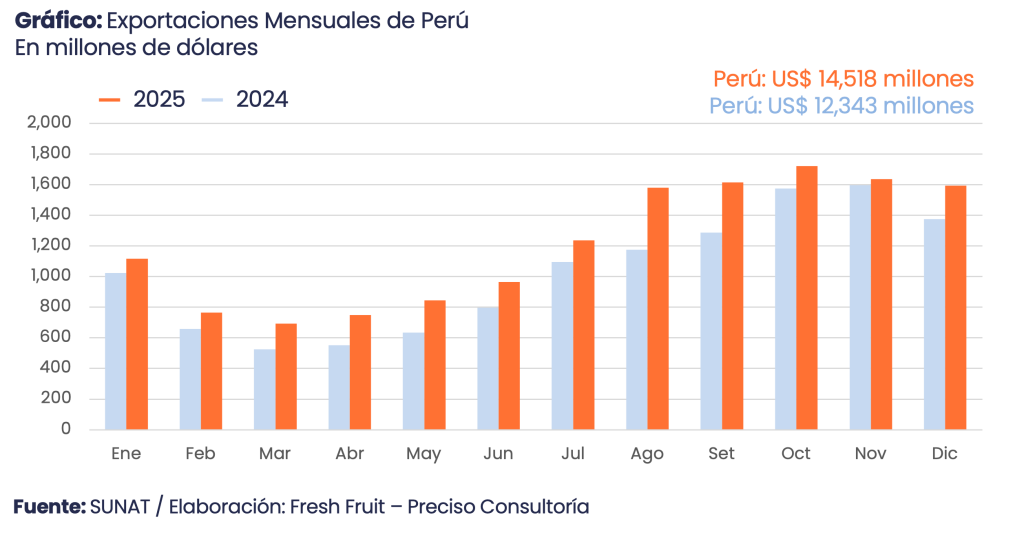

La comparación regional añade contexto. Argentina continúa siendo un exportador agroalimentario de mayor escala que Perú, pero la brecha relativa se ha comprimido de forma acelerada en los últimos quince años. En 2010, Argentina exportaba US$ 30,326 millones y Perú, US$ 2,584 millones: el tamaño argentino era 11.7 veces el peruano. En 2025, Argentina se ubica en US$ 42,213 millones y Perú en US$ 14,518 millones: el multiplicador cae a 2.9 veces. Dicho de otro modo, Perú se acerca “por ratio” porque crece a un ritmo mucho mayor, mientras Argentina preserva escala y mantiene una distancia nominal elevada. En promedio, en los últimos 15 años, la tasa de crecimiento anual de Argentina se sitúa alrededor de 2.2%, mientras la de Perú bordea 12.2%.

Canasta exportadora 2025: concentración persistente

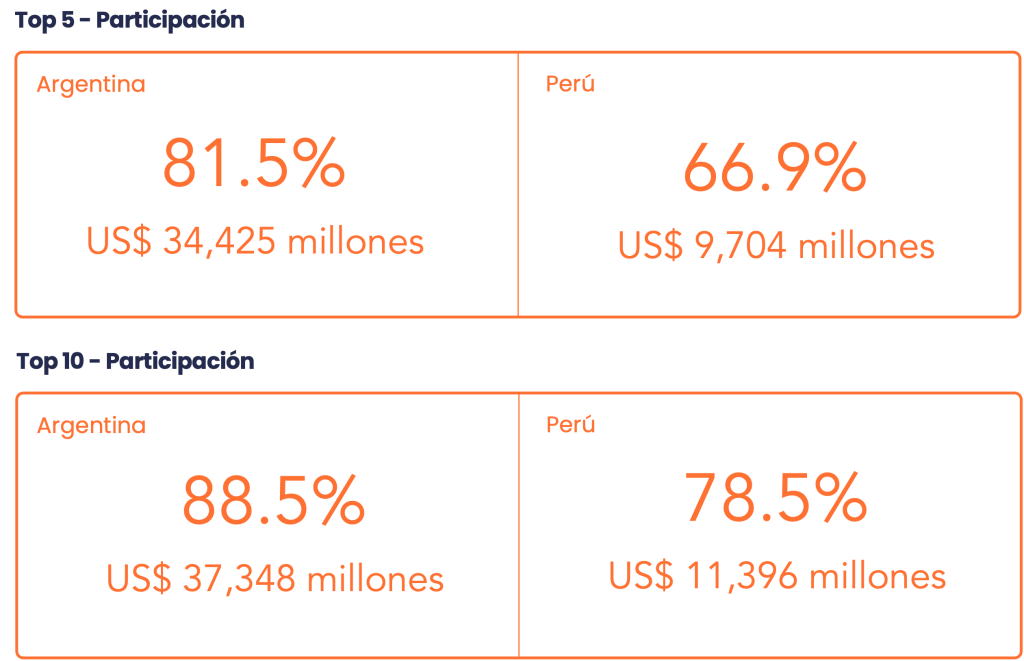

La radiografía 2024–2025 muestra una concentración que prácticamente no se mueve y que, en términos generales, también se observa al mirar la serie desde 2010. En 2025, los tres principales rubros —soya, maíz y trigo— explican 73.5% del total; en 2024 habían representado 73.7%. Si se amplía al top 5 de productos identificados, incorporando girasol y maní, la participación sube de 80.5% en 2024 a 81.5% en 2025. En la misma lógica, los diez principales productos identificados concentran alrededor de 88.5% del total en 2025, frente a 88.1% en 2024. En términos de riesgo país-producto, esta configuración implica una exposición persistente a shocks de precio, clima, logística y decisiones comerciales en un conjunto reducido de cadenas.

Qué explica el salto de 2025: reacomodo dentro del núcleo

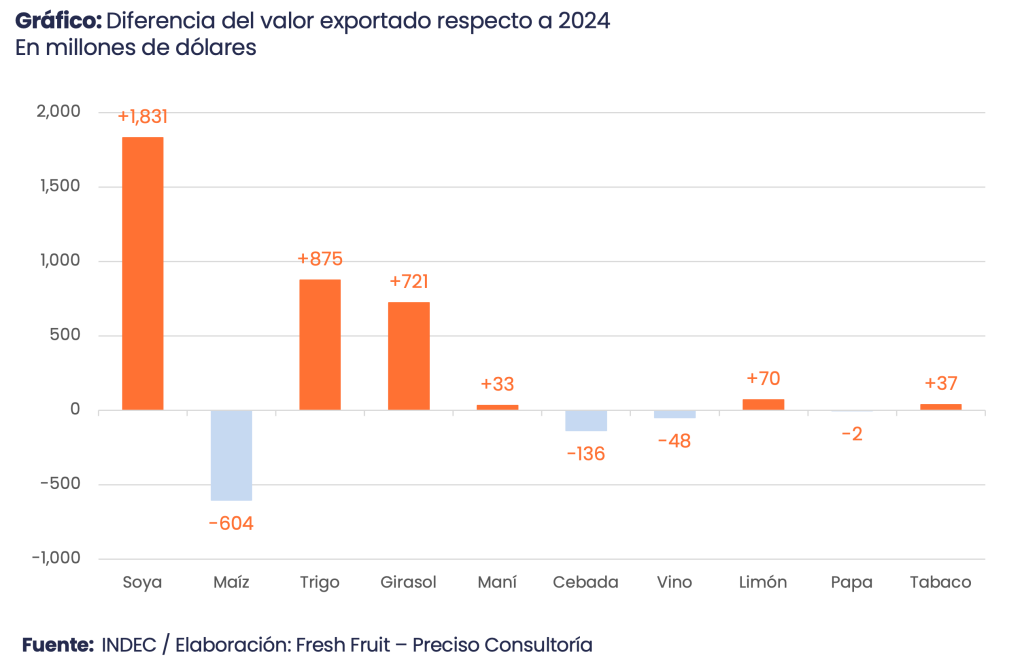

El aumento de 2025 se explica por un reacomodo dentro del núcleo, más que por una mejora generalizada de toda la canasta. La soya, que ya domina el portafolio, crece 9.6% anual y suma US$ 1,831 millones, alcanzando US$ 20,900 millones y representando 49.5% del total. El trigo registra un salto de 33.7%, añade US$ 875 millones y llega a US$ 3,470 millones. El girasol crece 49.6%, aporta US$ 721 millones y escala a US$ 2,175 millones. Estas tres líneas explican la mayor parte del avance anual.

El contrapeso relevante fue el maíz, que cae 8.3% (una reducción de US$ 604 millones) y se ubica en US$ 6,653 millones. La cebada también retrocede 11.7% y reduce su valor a US$ 1,024 millones. El resultado es un crecimiento con sesgo: Argentina exporta más, pero lo hace con mayor peso relativo de la soya y con una recomposición a favor del trigo y el girasol.

Más allá del núcleo: segunda línea con señales mixtas

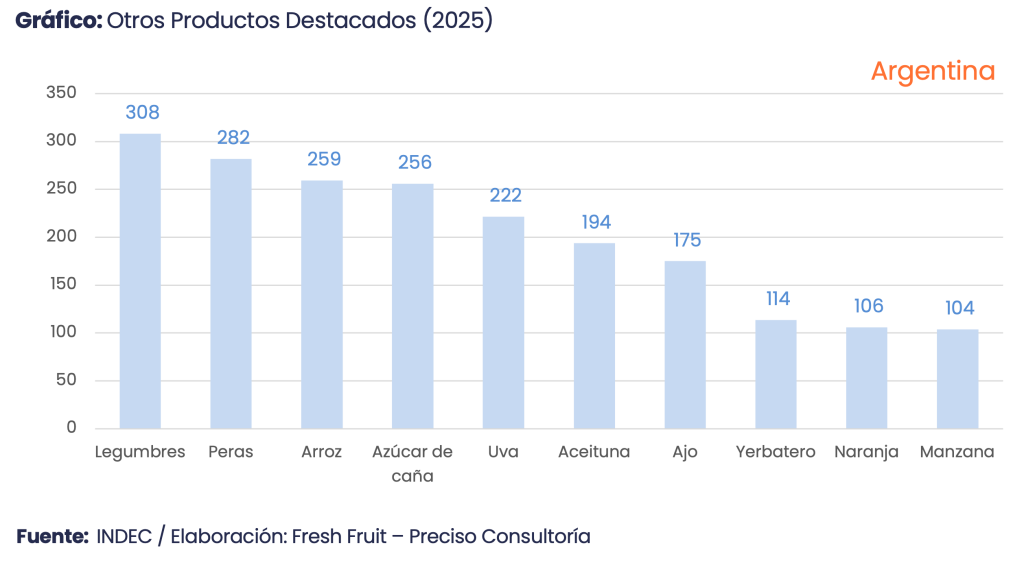

Fuera de ese grupo de productos principales, otros productos muestran avances puntuales, aunque insuficientes para alterar el agregado. El limón crece 16.0% y llega a US$ 510 millones, sosteniendo un rol relevante dentro del componente frutícola. El tabaco sube 12.8% y alcanza US$ 329 millones. Las legumbres aumentan 53.9% hasta US$ 308 millones, y el arroz crece 33.2% hasta US$ 259 millones. Sin embargo, el tamaño relativo de estas líneas sigue siendo acotado frente a los grandes productos.

En el otro extremo, aparecen retrocesos en rubros de especialización: el segmento de aceituna y el algodón muestran contracciones marcadas, mientras el vino retrocede 6.7% hasta US$ 671 millones. El mensaje es consistente: la diversificación existe en el margen, pero el resultado macro continúa dominado por pocas cadenas.

Estacionalidad 2025: la arquitectura del año

La desagregación mensual de 2025 añade un elemento operativo que suele subestimarse en el análisis anual: la estacionalidad funciona como una arquitectura financiera y logística. En soya, cerca de 59.5% del valor anual se concentra en el segundo semestre, con una secuencia fuerte entre julio y noviembre. En maíz ocurre lo inverso: alrededor de 59.6% se ubica en el primer semestre, con un máximo en abril y una desaceleración hacia el cierre del año. El trigo presenta un patrón más repartido, pero con un cierre especialmente cargado: diciembre concentra 18.3% del valor anual del rubro, lo que vuelve a ese mes un punto crítico para la planificación comercial y la capacidad operativa. El girasol también se inclina hacia el segundo semestre, con un pico destacado en julio.

Dos canastas para leer la convergencia

La reducción de distancia con Perú no es solo un asunto de tasas de crecimiento; también es un asunto de composición. Argentina depende de commodities agrícolas y del precio internacional multiplicado por grandes volúmenes. Perú, en cambio, se apoya en un portafolio más frutícola, hortícola y de granos, intensivo en cadena de frío, ventanas comerciales y cumplimiento de estándares. Eso cambia el perfil de riesgo: Argentina es más sensible a ciclos globales y a shocks concentrados en pocos cultivos; Perú distribuye el riesgo entre más cadenas, aunque queda expuesto a la continuidad de demanda, costos logísticos y acceso a mercados.

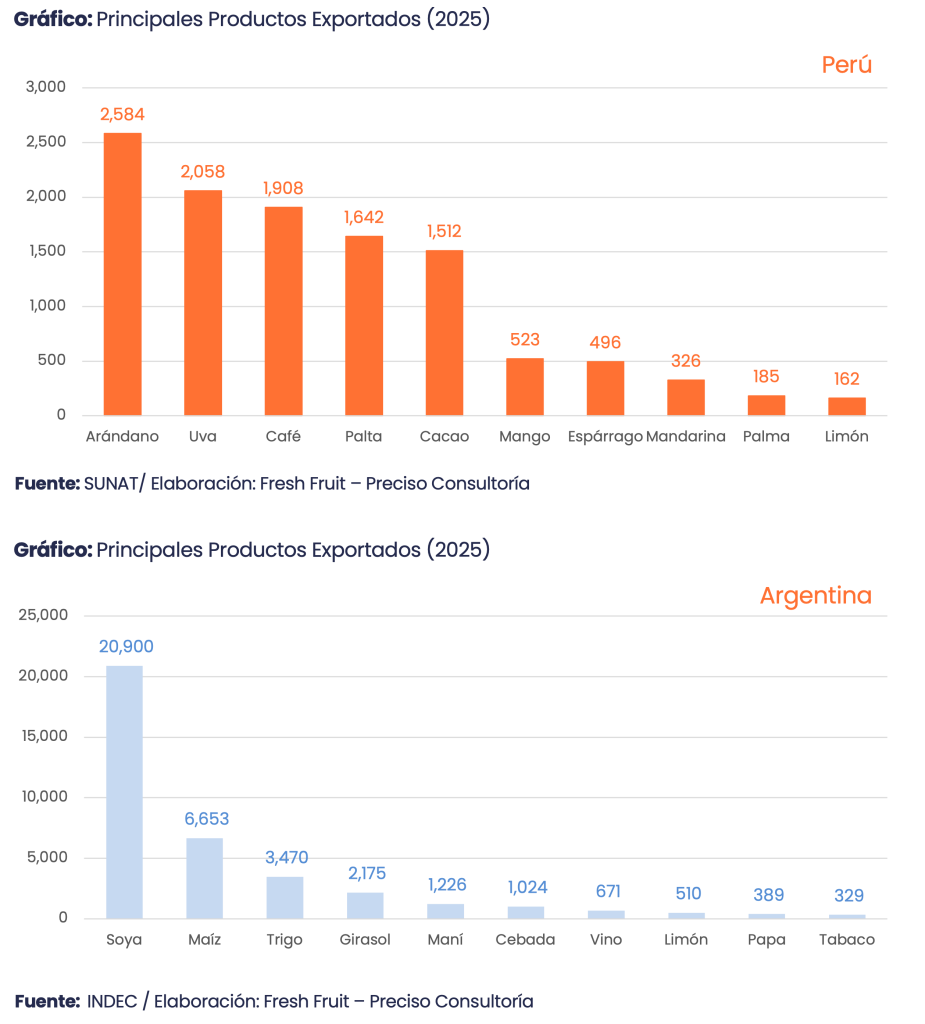

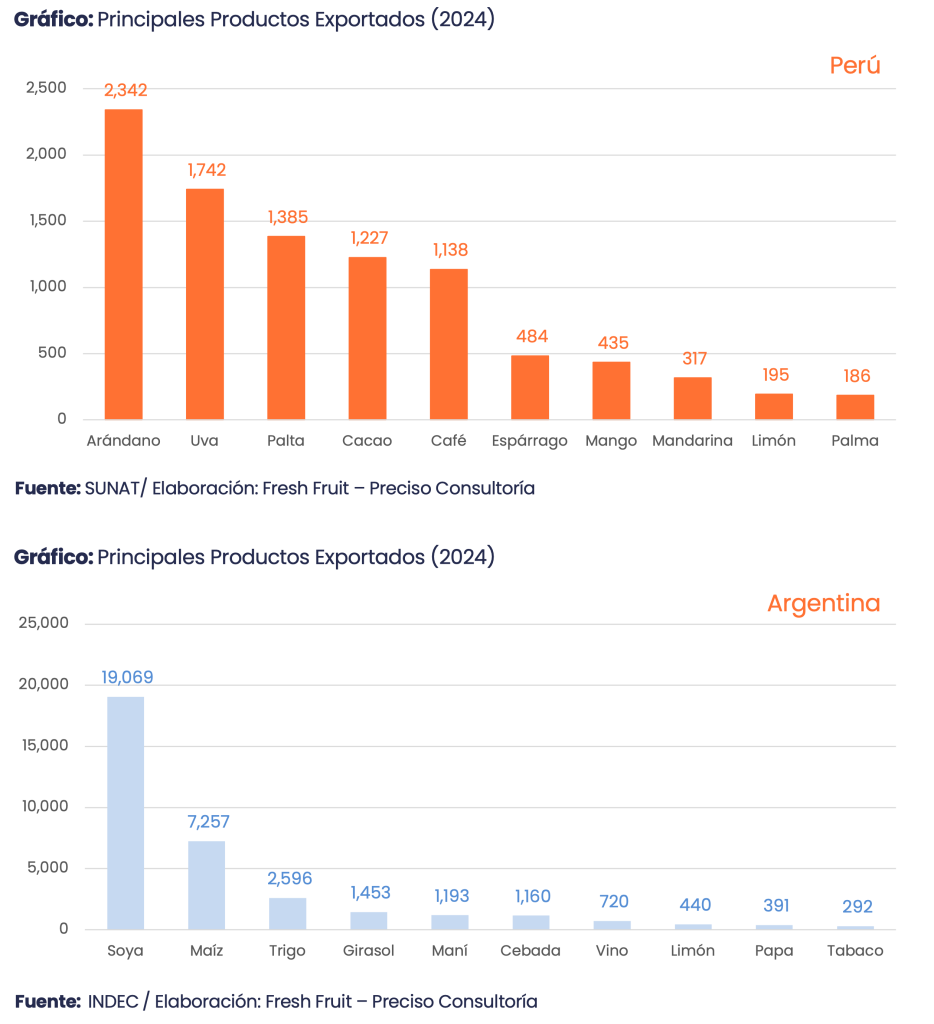

La diferencia se vuelve tangible al comparar las canastas líderes de 2025. En Argentina, los diez principales productos fueron, en orden, soya (US$ 20,900 millones), maíz (US$ 6,653 millones), trigo (US$ 3,470 millones), girasol (US$ 2,175 millones), maní (US$ 1,226 millones), cebada (US$ 1,024 millones), vino (US$ 671 millones), limón (US$ 510 millones), papa (US$ 389 millones) y tabaco (US$ 329 millones). Solo ese top 10 concentra aproximadamente 88.5% del total anual, y el top 5 por sí solo ronda 81.5%.

En Perú, el top 10 de 2025 está encabezado por arándano (US$ 2,584 millones), uva (US$ 2,058 millones), café (US$ 1,908 millones), palta (US$ 1,642 millones) y cacao (US$ 1,512 millones), seguidos por mango (US$ 523 millones), espárrago (US$ 496 millones), mandarina (US$ 326 millones), palma (US$ 185 millones) y limón (US$ 162 millones). Ese conjunto suma alrededor de US$ 11.4 mil millones, equivalente a 78.5% del total peruano de 2025; el top 5 concentra cerca de 66.9%. Incluso con una canasta líder clara, la concentración es menor que en Argentina y el peso relativo de frutas y horticultura es decisivo.

Así, la convergencia regional se entiende mejor como el cruce de dos dinámicas. Perú ha ganado escala acelerando en cadenas de mayor valor por unidad y con una canasta agroexportadora más amplia; Argentina mantiene la ventaja por masa y por concentración en pocos productos que, cuando acompañan, mueven el total con rapidez. La distancia se achica, pero no por una simple carrera de crecimiento: se achica porque ambos países compiten con lógicas productivas distintas, y esa diferencia condiciona el tipo de estabilidad —y de vulnerabilidad— que cada uno exhibe.

Dos carteras, dos modelos: 2026 exigirá separar motores

Visto en conjunto, 2025 confirma que Argentina puede crecer en valor exportado sin modificar su arquitectura productiva: la expansión ocurre, principalmente, cuando el núcleo agrícola empuja. Ese rasgo no es nuevo. Desde 2010, el liderazgo argentino se apoya en el mismo núcleo estructural —soya, maíz y trigo como columna vertebral, con oleaginosas y derivados ampliando escala— y, por tanto, con una sensibilidad persistente a precios internacionales, rendimientos y logística.

Perú llega a 2025 por otra ruta. Su avance se sostiene en una cartera más frutícola, hortícola y de granos, con más productos relevantes y mayor peso de cadenas de alto valor por unidad. La comparación ya no es solo de tamaño; es de composición. Argentina es volumen y concentración. Perú es diversificación relativa, ventanas comerciales y exigencias de acceso. Dos carteras exportadoras distintas, con perfiles de riesgo y palancas de competitividad también distintas.