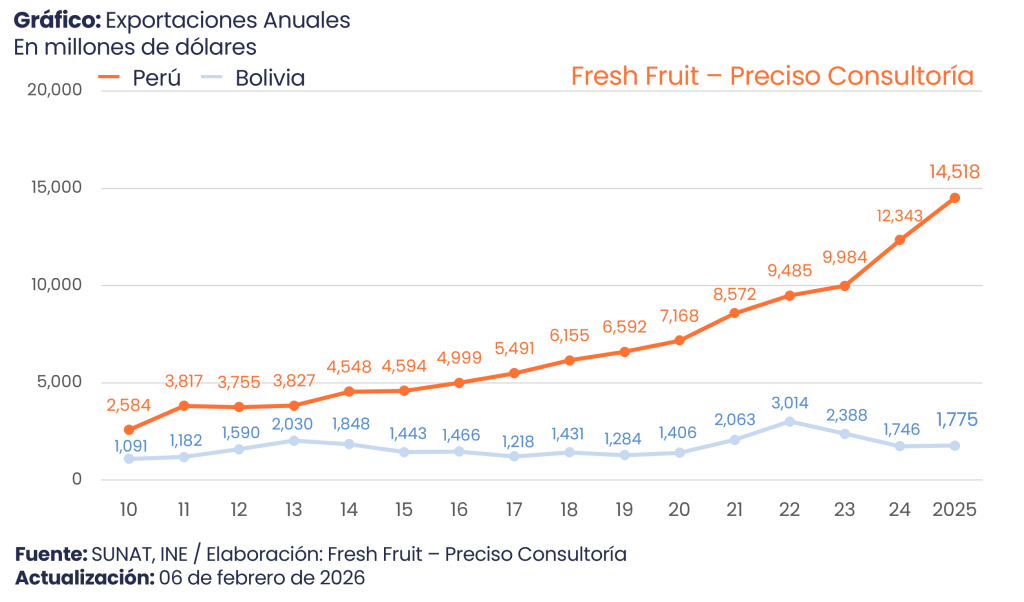

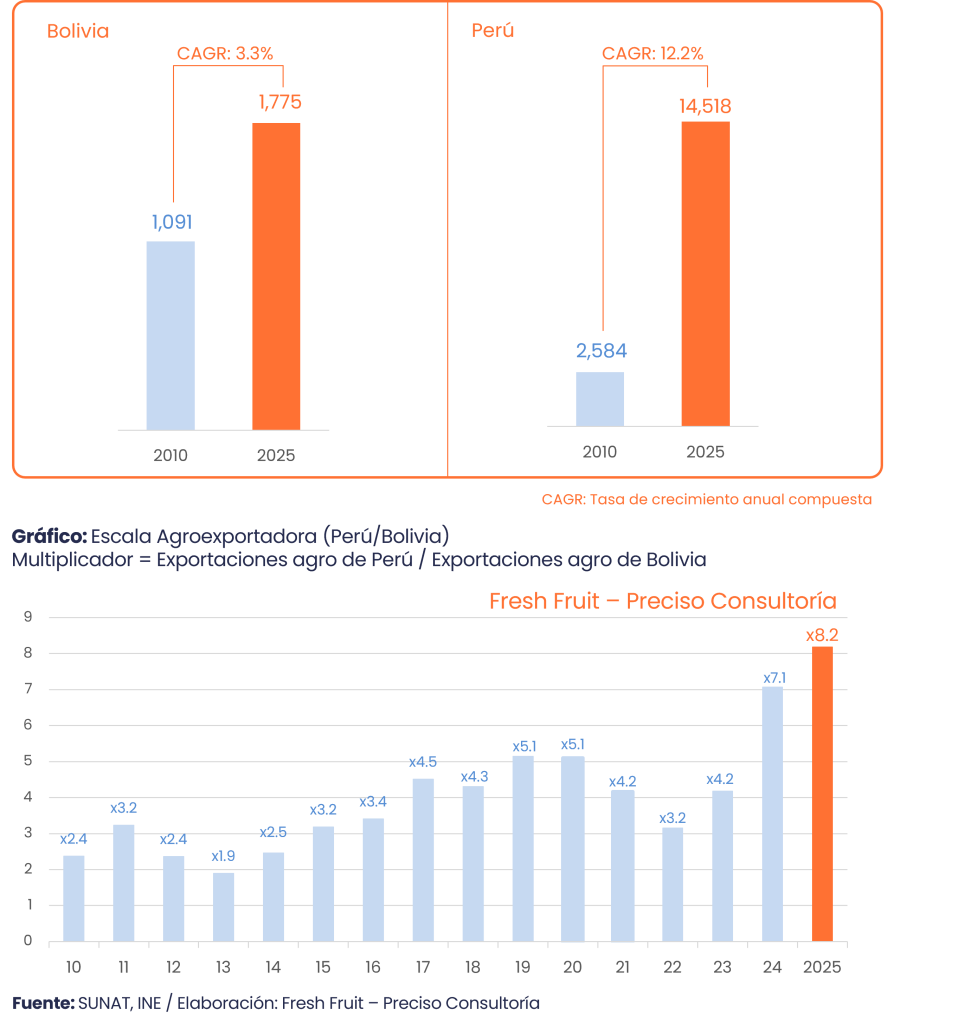

Bolivia cerró 2025 con agroexportaciones por US$ 1,775 millones, frente a US$ 1,746 millones en 2024 (+1.67%). En perspectiva histórica, hace quince años, en 2010, el valor fue US$ 1,091 millones, de modo que el avance acumulado es moderado, equivalente a una tasa anual de 3.3%.

Dentro de esa estructura, la soya continúa siendo el eje de la cartera agroexportadora. En 2025 aportó US$ 1,047 millones (59% del total). Sin embargo, incluso con ese liderazgo, la escala boliviana permanece distante de los grandes productores regionales: el complejo sojero de Brasil supera los US$ 50 mil millones y el de Argentina rebasa los US$ 20 mil millones. Es un mercado mundial gigantesco en el que Bolivia busca recuperar tracción y expandir su presencia.

Canasta: concentración y crecimiento

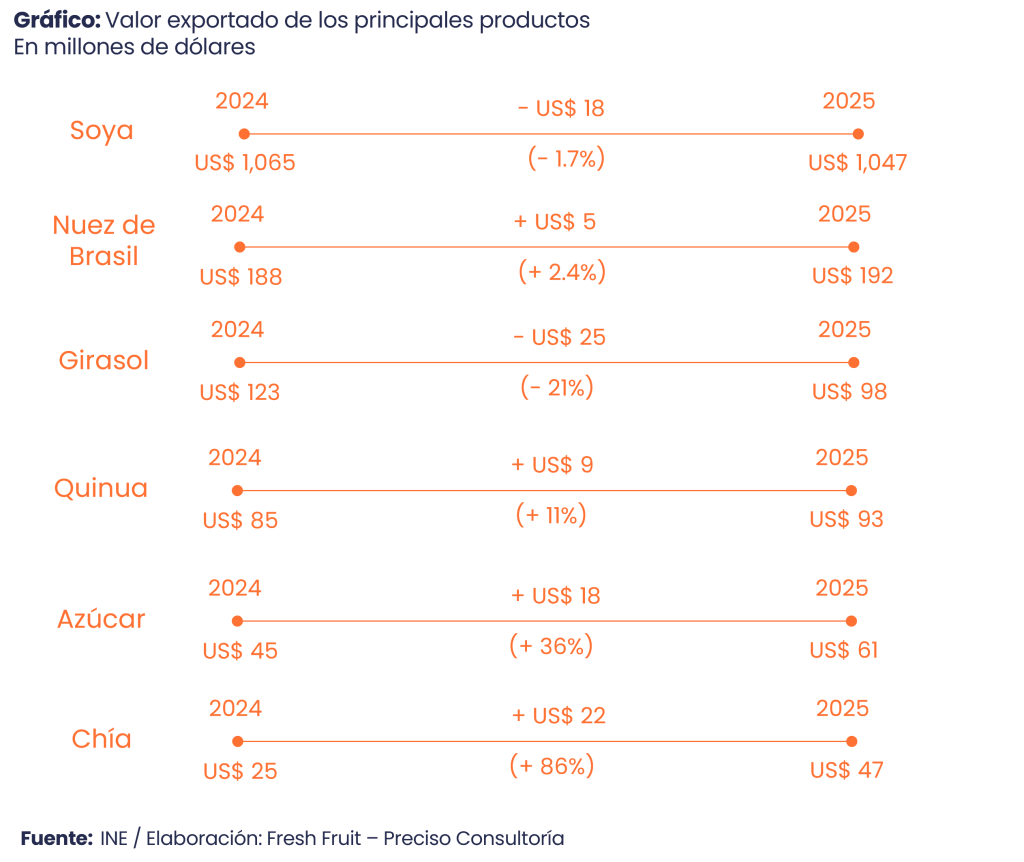

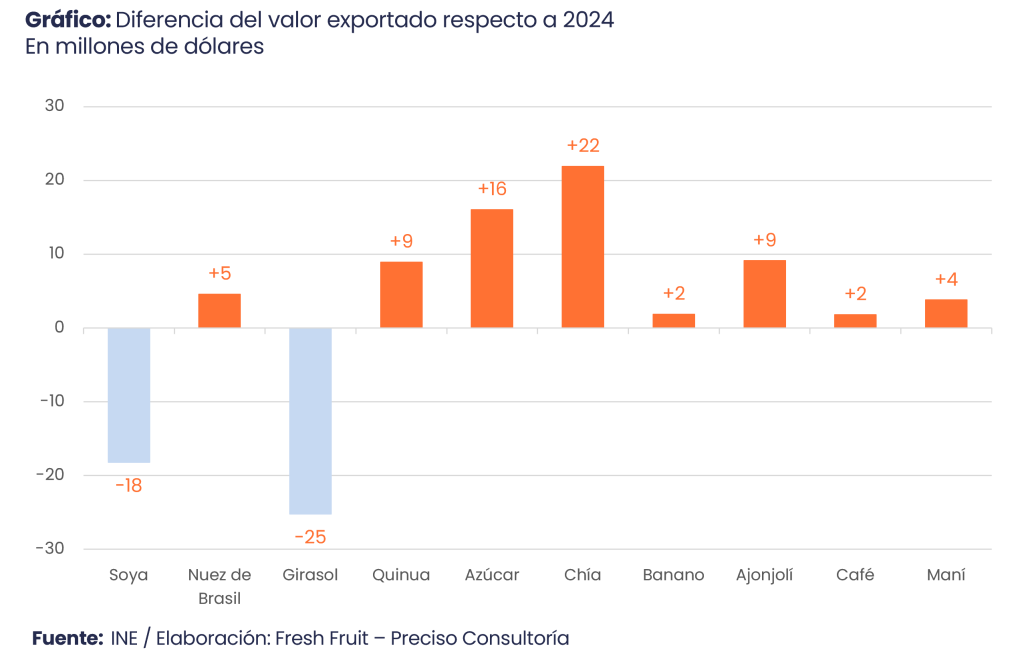

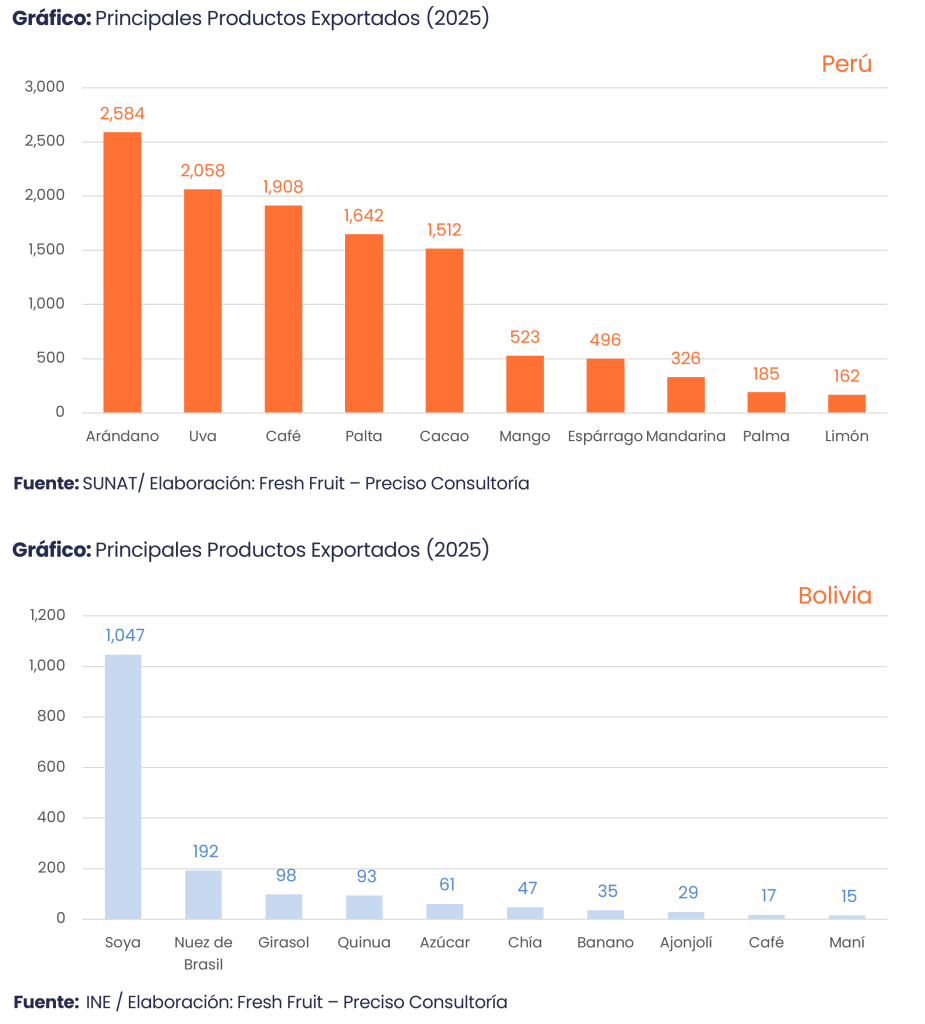

La estructura sigue dominada por la soya, pero en 2025 retrocedió 1.7% (una caída de US$ 18 millones) y perdió participación frente a 2024. El segundo producto, la nuez de Brasil, sumó US$ 192 millones (11%) y creció 2.4%.

Bolivia aún solo tiene dos productos que exportan más de US$ 100 millones anuales. Después, viene un grupo de productos que se ubican entre US$ 10 millones y US$ 100 millones. El girasol cayó con fuerza a US$ 98 millones (-21%), mientras la quinua avanzó a US$ 93 millones (+11%). El motor del año estuvo en rubros medianos: el azúcar llegó a US$ 61 millones (+36%), la chía a US$ 47 millones (+86%) y el ajonjolí a US$ 29 millones (+47%).

Estacionalidad: la mayor parte del valor se juega en el segundo semestre

El patrón mensual es marcadamente estacional: 43% del valor se concentra en el primer semestre y 57% en el segundo. El trimestre más alto fue Q3 (31%), seguido por Q2 (28%) y Q4 (26%); Q1 (15%) fue el tramo de menor actividad.

Los picos del año ocurrieron en julio (US$ 203 millones) y mayo (US$ 200 millones). Detrás de esos máximos hay ventanas productivas: la soya acelera en el centro del año; la nuez de Brasil se concentra entre abril y agosto; el girasol carga su valor hacia Q4; y la chía se inclina con fuerza hacia el segundo semestre. En una canasta concentrada, esta estacionalidad amplifica el impacto de fricciones operativas en meses críticos.

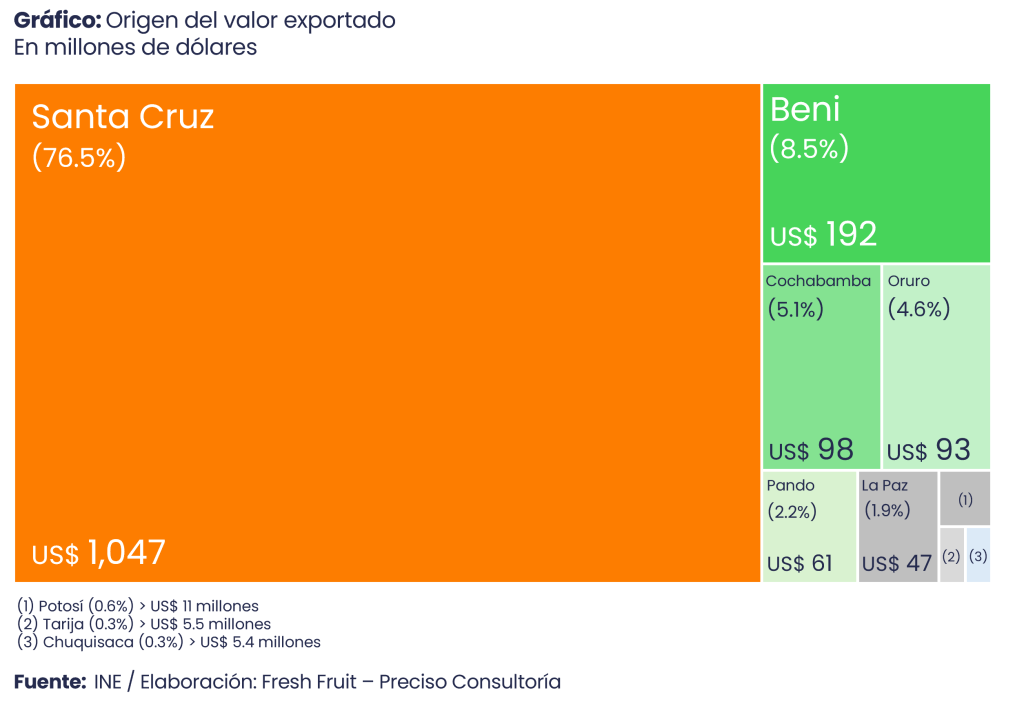

Origen: Santa Cruz domina la geografía exportadora

La concentración no es solo por producto; también es territorial. En 2025, Santa Cruz explicó US$ 1,357 millones (77%). Le siguieron Beni (US$ 151 millones; 9%), Cochabamba (US$ 90 millones; 5%) y Oruro (US$ 82 millones; 5%). Los cuatro primeros departamentos suman alrededor de 95% del total, consolidando una lectura clara: el desempeño agregado depende, en gran medida, de un único polo productivo.

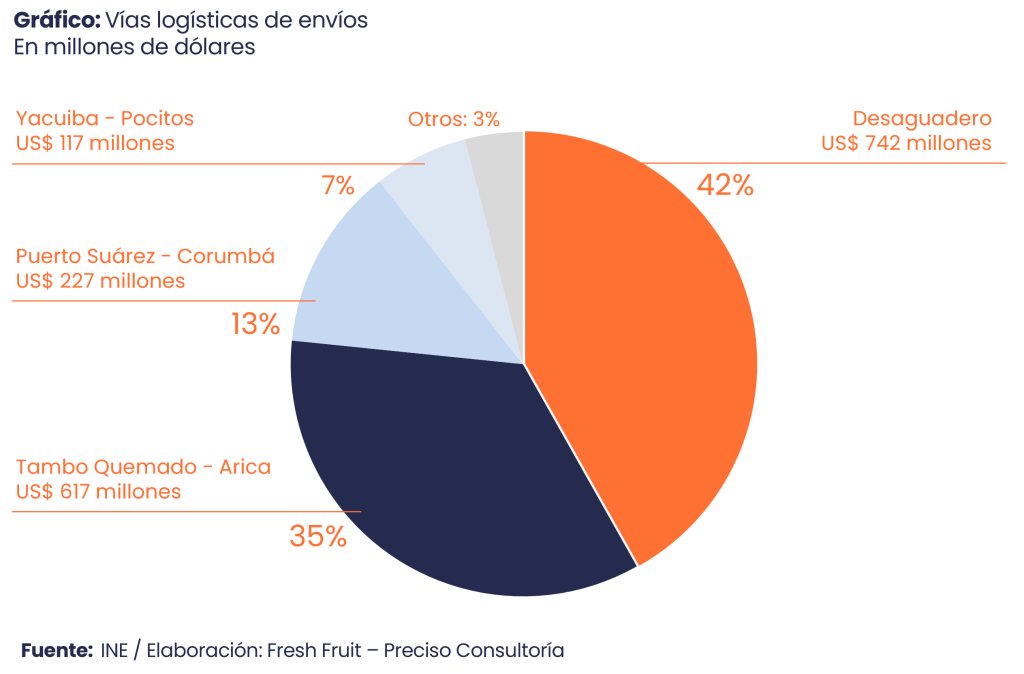

Logística: dos corredores concentran el flujo

El mapa logístico replica esa concentración. En 2025, Desaguadero canalizó US$ 742 millones (42%) y Tambo Quemado–Arica, US$ 617 millones (35%). Solo estas dos vías explican cerca de 77% del valor anual. Detrás aparecen Puerto Suárez–Corumbá (US$ 227 millones; 13%) y Yacuiba–Pocitos (US$ 117 millones; 7%). La vía aérea fue marginal (US$ 3 millones).

La implicancia es directa: con una parte tan grande de las exportaciones saliendo por pocas rutas fronterizas, la competitividad no se define solo en campo o planta, sino en la robustez del corredor logístico —capacidad operativa, continuidad y tiempos de cruce—. En un año de crecimiento leve, cualquier fricción en esas rutas (demoras, restricciones, cuellos de botella) no solo encarece: puede recortar márgenes y amplificar la volatilidad del cierre anual.

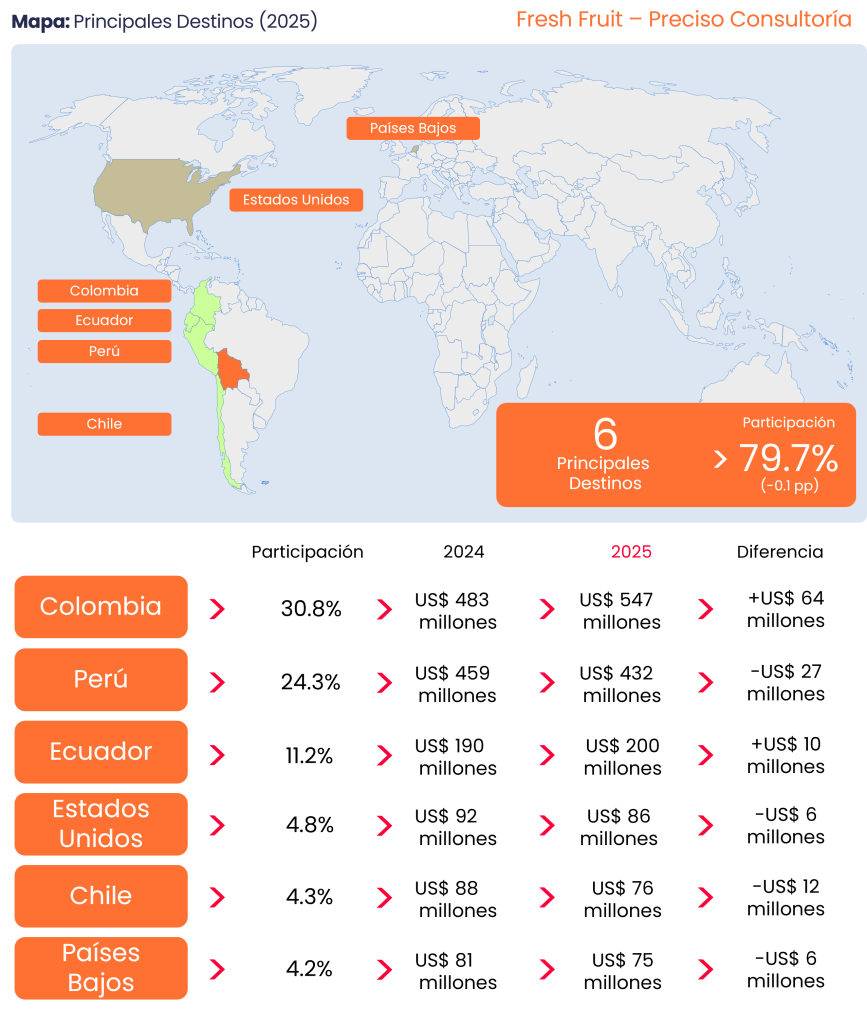

Destinos: la región absorbe el volumen; la diversificación ocurre fuera del bloque andino

En 2025, los principales destinos fueron Colombia (US$ 547 millones; 31%), Perú (US$ 432 millones; 24%) y Ecuador (US$ 200 millones; 11%). El top 3 concentró 66% del total; el bloque andino ampliado (incluyendo Chile) llegó a alrededor de 71%.

El cruce producto–destino matiza el cuadro: el ranking de países está fuertemente determinado por la soya, que se dirige mayoritariamente a Colombia, Perú y Ecuador (más de 90% del valor del producto). En paralelo, la diversificación de mercados se concentra en productos especializados. La nuez de Brasil se orienta a Europa y Norteamérica (con Países Bajos, Estados Unidos y Reino Unido como plazas principales); la quinua se distribuye globalmente, liderada por Estados Unidos, seguida por Alemania y China; y la chía se apoya en China y México. Además, algunos rubros son altamente dependientes de un solo mercado: el banano se concentra en Argentina y el maní, principalmente, en Perú.

En síntesis, Bolivia opera con dos lógicas simultáneas: un canal regional dominado por commodities (volumen y cercanía) y un canal extra-regional que absorbe los productos de mayor diferenciación.

Comparación regional: top 10

En 2025, Bolivia exportó US$ 1,775 millones, frente a US$ 14,518 millones de Perú y US$ 42,213 millones de Argentina. La brecha define el margen de maniobra: Perú opera con un portafolio capaz de absorber shocks por diversificación; Argentina, con un complejo agroindustrial de volumen; y Bolivia, con una canasta más pequeña, donde la concentración amplifica cualquier ajuste del producto líder.

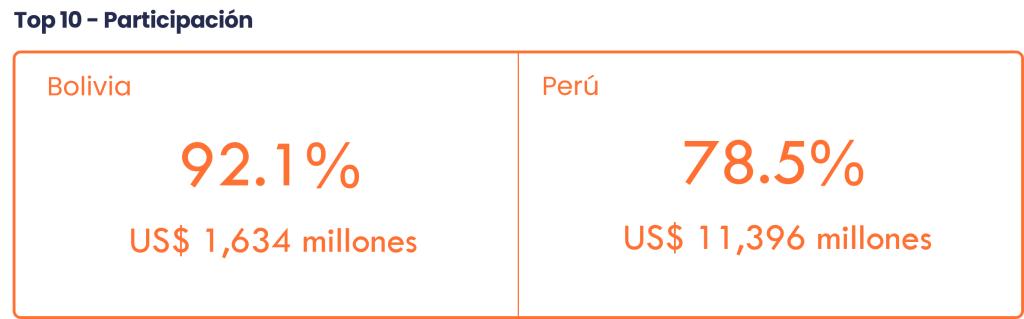

El contraste se profundiza al mirar la concentración del top 10. En Bolivia, el top 10 explica 92% del total, con la soya aportando 59%. En Argentina, el top 10 ronda 89% y la soya representa 50% (el top 2 supera 65%). En Perú, el top 10 suma 79%, con un liderazgo más repartido: el primer producto (arándano) aporta 18% y el top 5 concentra alrededor de 67%. En simple: Bolivia y Argentina se mueven por el núcleo; Perú, por una canasta más amplia.

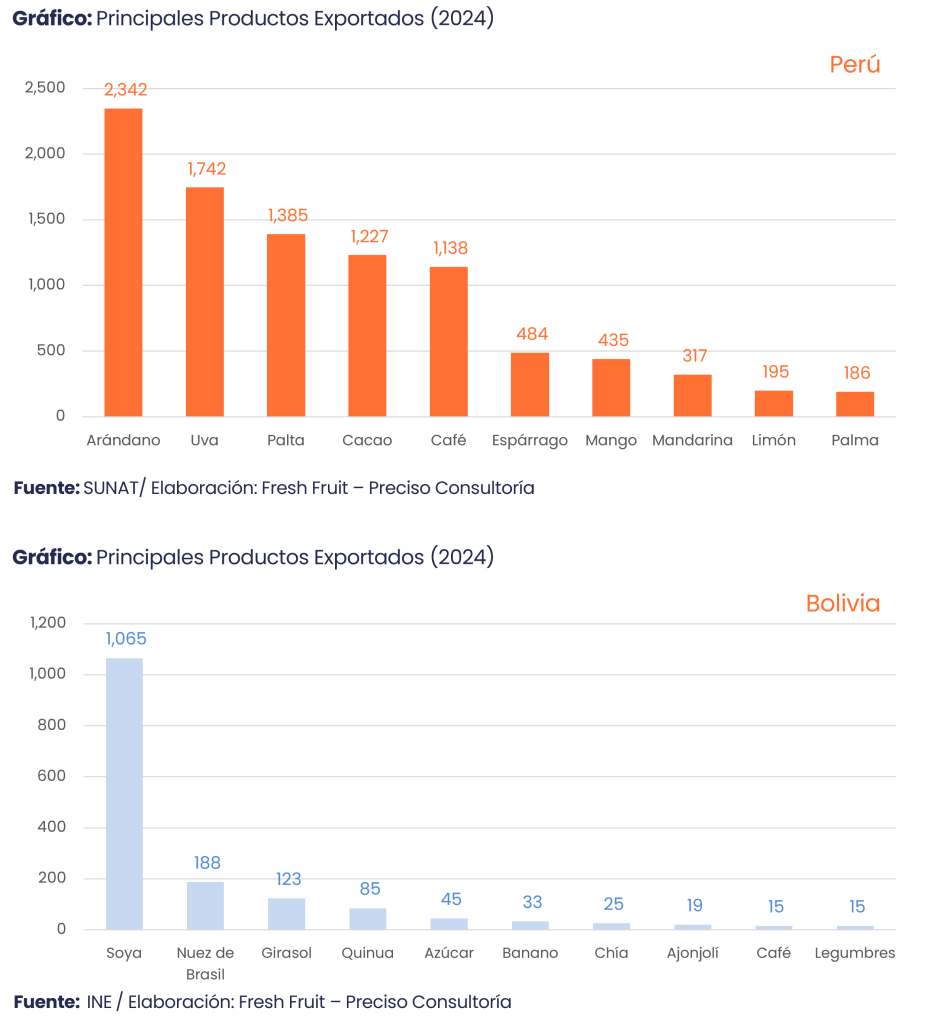

La composición del top 10 también marca modelos distintos. Perú está dominado por agroexportación no tradicional (arándano US$ 2,584 millones, uva US$ 2,058 millones, café US$ 1,908 millones, palta US$ 1,642 millones, cacao US$ 1,512 millones). Argentina se ordena por commodities agroindustriales (soya US$ 20,900 millones, maíz US$ 6,653 millones, trigo US$ 3,470 millones, girasol US$ 2,175 millones). Bolivia depende de un eje claro (soya US$ 1,047 millones), complementado por nichos (nuez de Brasil, quinua, azúcar, chía). La comparación es contundente: solo el arándano peruano (US$ 2,584 millones) supera el total agroexportador boliviano, y la soya argentina (US$ 20,900 millones) incluso supera el total agroexportador de Perú.

Esta lectura “top 10 vs. top 10” describe riesgos y estrategia. Bolivia necesita que sus nichos ganen tamaño para reducir la dependencia del líder, porque en una canasta altamente concentrada el ajuste de un solo producto (o de una ruta) se traslada casi sin amortiguación al cierre anual. Perú, con un top 10 más diversificado, puede sostener crecimiento aun cuando un rubro corrige. Argentina, por escala, compite por eficiencia del complejo; Bolivia, por ejecución y consistencia dentro de una escala menor.

Implicancias para 2026

El cierre de 2025 deja tres señales. Primero, con la soya alrededor de 60% del total, el agregado seguirá siendo altamente sensible al desempeño del producto líder; el reto es reducir dependencia sin perder competitividad en el núcleo. Segundo, el crecimiento reciente proviene de rubros medianos (chía, azúcar, ajonjolí, quinua), lo que confirma espacio para diversificar, pero todavía sin la escala necesaria para sostener el total si el líder corrige. Tercero, la doble concentración —territorial y logística— incrementa la exposición a fricciones operativas.