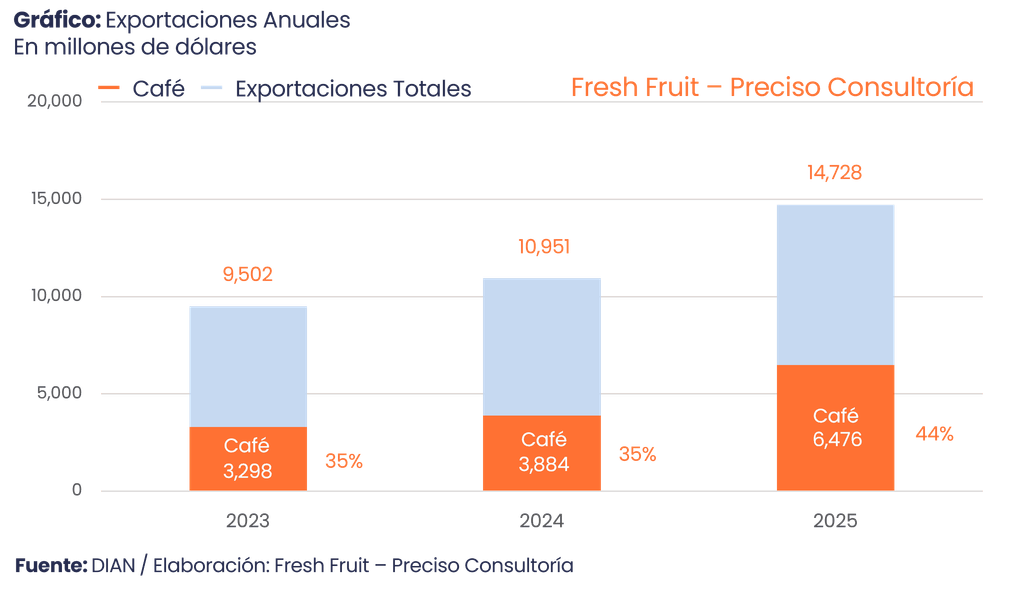

En 2025, el agro colombiano alcanzó US$ 14,728 millones (+35%, +US$ 3,776 millones), desde US$ 10,951 millones en 2024. El salto combinó dos motores: más cantidad y mejor precio. El volumen exportado pasó de 5.56 millones a 6.69 millones de toneladas (+20%), y el precio subió de US$ 1.97/kg a US$ 2.20/kg (+12%). El desempeño tuvo un protagonista claro.

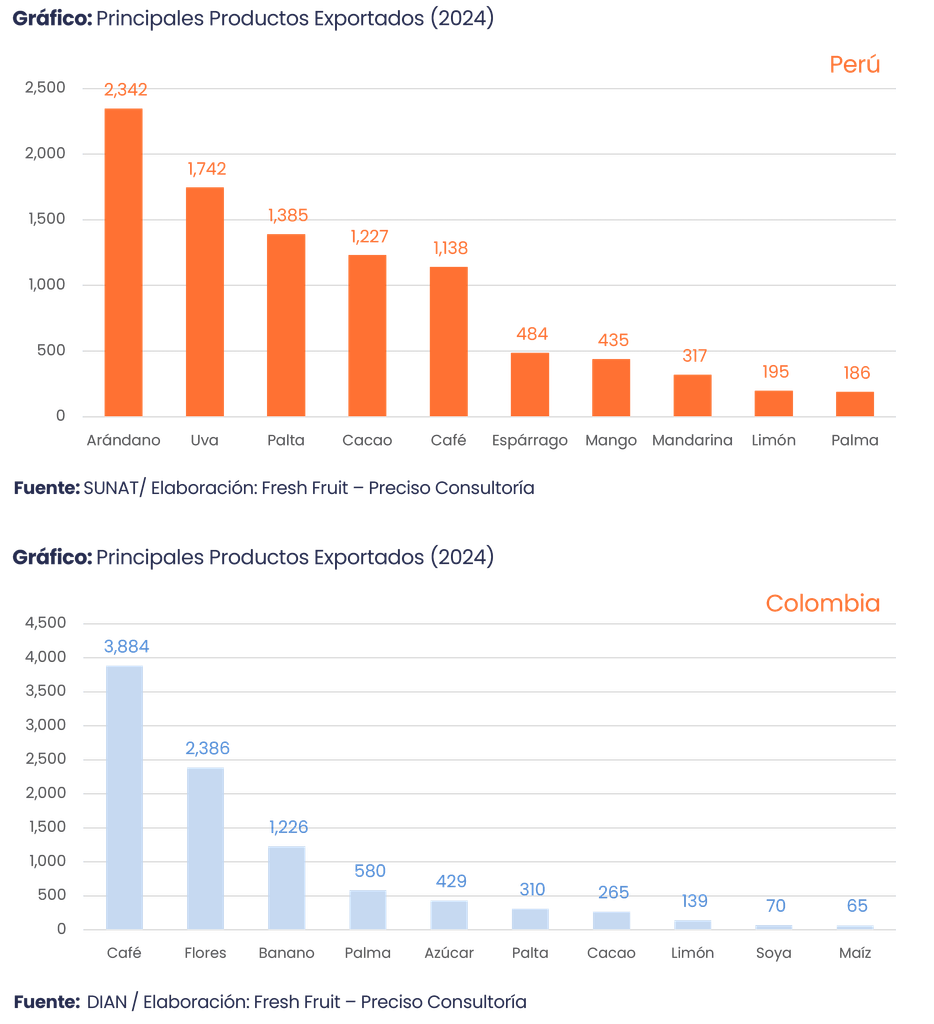

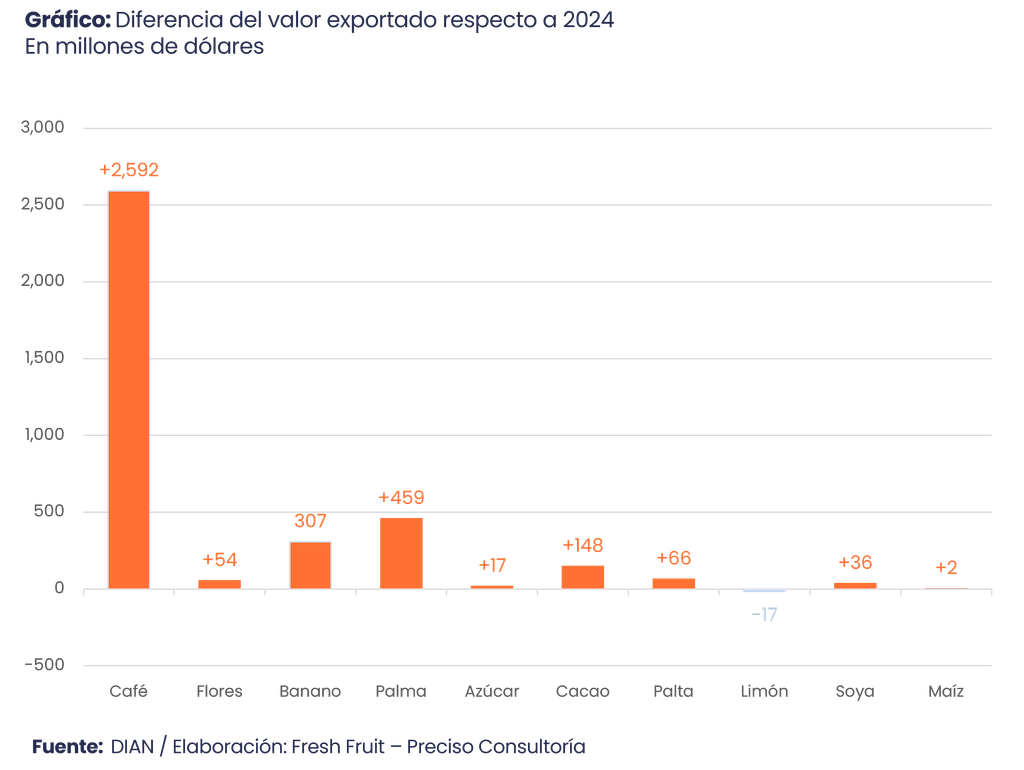

Ese rubro fue el café. En 2025 alcanzó US$ 6,476 millones (+67%, +US$ 2,592 millones), desde US$ 3,884 millones en 2024. Con ello, el café representó 44% del valor agroexportador y explicó 69% del crecimiento total del año. Colombia no solo creció, sino que lo hizo reforzando su dependencia del ciclo de un producto anclado a mercados internacionales de referencia. El detalle confirma la lógica: el valor del café subió de US$ 5.65/kg a US$ 8.37/kg (+48%), mientras el volumen aumentó de 687,629 a 773,916 toneladas (+13%). Es decir, el impulso fue predominantemente de precio, no de volumen.

Una canasta que se hizo más grande y, al mismo tiempo, más concentrada

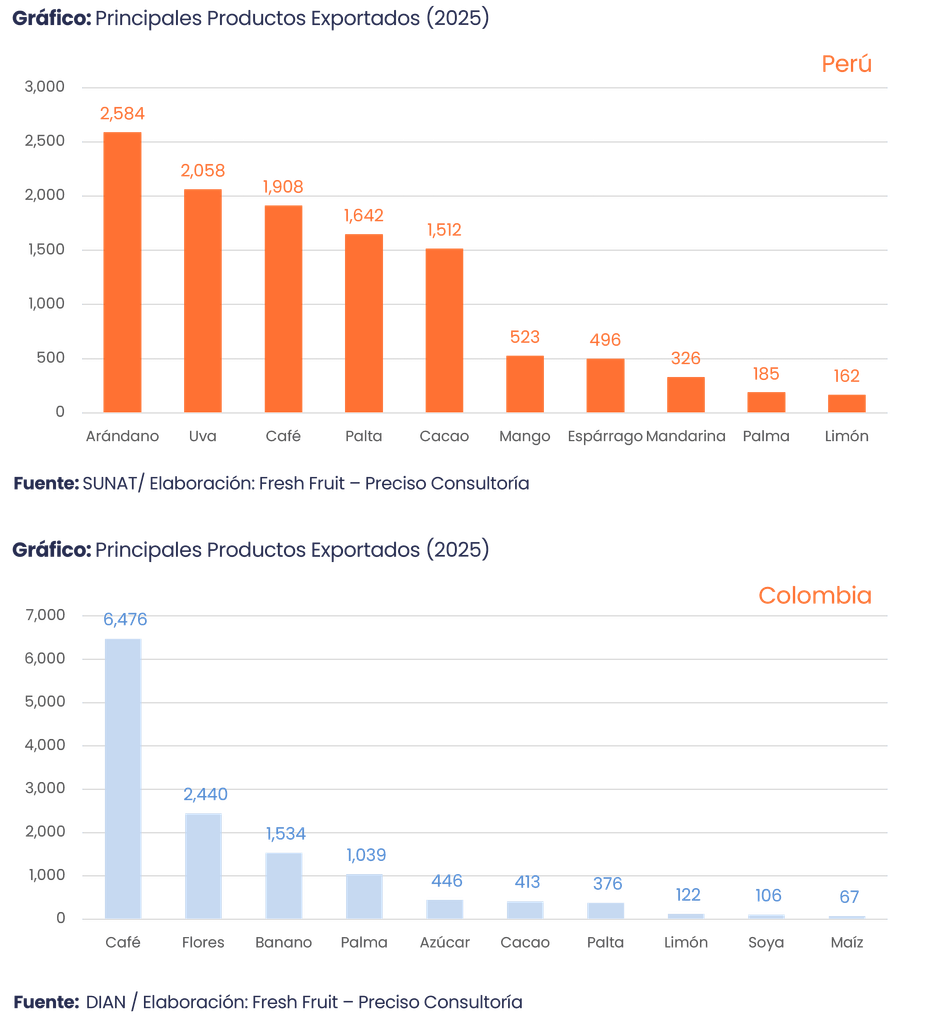

El crecimiento de 2025 no diluyó la estructura; la concentró. El café llegó a US$ 6,476 millones y las flores a US$ 2,440 millones; en conjunto, explicaron 61% del total agroexportador. Detrás se ubicaron banano (US$ 1,534 millones) y palma (US$ 1,039 millones), rubros que pesan por escala y por su capacidad de sostener toneladas y continuidad operativa. El punto es simple: la canasta se expandió, pero el resultado siguió decidiéndose en un núcleo reducido.

Esa concentración es una fortaleza y un riesgo, según el momento del ciclo. Cuando el principal motor entra en fase favorable, el país captura saltos de valor con rapidez y el agregado se acelera. Cuando el ciclo se normaliza, la desaceleración también se transmite rápido al total, incluso si el resto de rubros se mantiene estable. En 2025, el contexto fue favorable y el cierre lo confirma; en 2026, con la caída del precio del café, una parte de esa ganancia no se repetirá.

Café y mercado de futuros: cuando el ciclo empieza a girar

El punto clave para 2026 es que el mercado ya está internalizando un escenario de mayor oferta mundial, y eso se refleja en la curva de futuros. Una muestra de ello son las cotizaciones del 27 de febrero: la arábica de mayo (KCK26) se ubicó en US$ 6.19/kg (≈ US$ 279.85 ¢/lb), lejos del pico de octubre de 2025 de US$ 9.62/kg (≈ US$ 436.40 ¢/lb); y el robusta de mayo (RMK26) cotizó en US$ 3.61/kg (≈ US$ 3,610/tonelada), lejos del pico de enero de 2025 de US$ 5.86/kg. No es un movimiento aislado: en las semanas previas, el arábica tocó un mínimo de 15 meses y el robusta, un mínimo de 7 meses, en línea con señales más benignas para la oferta global, especialmente desde Brasil.

El cambio de tono se sostiene en cifras. Rabobank proyecta que la producción mundial alcance un récord de 180 millones de sacos en 2026/27, unos 8 millones más que el año previo. En Brasil, Conab (Compañía Nacional de Abastecimento) informó en febrero una proyección de 66 millones de sacos para 2026 (+17% interanual), con un aumento particularmente fuerte en arábica (+23%, a 44 millones de sacos) y un avance más moderado en robusta (+6%, a 22 millones). A esto se suma el componente climático: lluvias suficientes en Minas Gerais —la zona arábica más relevante— reforzaron la idea de una campaña más holgada.

Los inventarios también están dejando una señal bajista. En arábica, los stocks monitoreados por ICE repuntaron desde 396,513 sacos (mínimo de 2 años, en noviembre) hasta 466,055 sacos (máximo de 4 meses, en febrero). En robusta, los inventarios subieron de 4,012 lotes (mínimo de 1 año, en diciembre) a 4,662 lotes (máximo de 3 meses, en enero). Este tipo de recomposición, cuando se sostiene, tiende a reducir la “prima de escasez” implícita en el precio y a suavizar la urgencia de abastecimiento en el mercado físico.

Dicho eso, el mercado no es unidireccional. Hay contrapesos que limitan una caída lineal. Brasil reportó en enero una caída fuerte de exportaciones (-42% interanual, a 141 mil toneladas), un dato que puede tensar disponibilidad inmediata aun si la cosecha luce bien. Y, del lado colombiano, la Federación Nacional de Cafeteros informó que la producción de enero cayó 34% interanual, a 893 mil sacos, una señal que, por el lado del físico, tiende a sostener el diferencial de Colombia cuando el mercado valora consistencia y disponibilidad.

El Top 10 agroexportador de Colombia

El Top 10 de Colombia en 2025 mostró un patrón claro: un líder que explica el salto y un segundo bloque que sostiene escala, pero con ritmos muy distintos. El año estuvo dominado por el café, que alcanzó US$ 6,476 millones (44% del total) y creció +67% frente a 2024. Ese solo rubro aportó la mayor parte del aumento anual y elevó el promedio de la canasta, en un contexto donde el precio internacional es determinante. En términos prácticos, el desempeño del agro en 2025 quedó fuertemente atado a la trayectoria del café.

Detrás, flores mantuvo su rol estructural como segundo pilar: US$ 2,440 millones (17% del total). A diferencia del café, su crecimiento fue marginal (+2%), lo que sugiere estabilidad comercial más que aceleración. Con café y flores, el país consolidó un núcleo que concentra alrededor de tres quintos del valor agroexportador.

El siguiente escalón lo definieron tres rubros de tamaño relevante, pero con historias distintas. Banano llegó a US$ 1,534 millones (+25%), reforzando su peso como producto de escala y continuidad. Palma fue el gran “sorpresivo” del año: subió a US$ 1,039 millones (+79%) desde US$ 580 millones, una variación que lo convierte en el segundo aporte más importante al crecimiento después del café. Azúcar, en cambio, avanzó poco: US$ 446 millones (+4%), por debajo del ritmo del agregado, por lo que pierde participación relativa en un año tan expansivo.

Más abajo aparece el bloque que importa por señal estratégica. Palta alcanzó US$ 376 millones (+21%), creciendo de forma consistente, aunque todavía sin escala para cambiar por sí sola el agregado. El paquete de cacao y cacao procesado sumó US$ 413 millones (+56%) en 2025, frente a US$ 265 millones en 2024. Ese crecimiento es relevante porque combina dos elementos: mejora en captura de valor (cacao) y avance en transformación. No es un motor comparable al café hoy, pero sí es el tipo de bloque que puede ganar peso y reducir dependencia en el margen si se escala con calidad, trazabilidad y capacidad industrial.

Finalmente, los rubros menores del Top 10 completan la foto sin mover el resultado agregado. Limón cerró en US$ 122 millones (-13%), por debajo de 2024, mientras la soya subió a US$ 106 millones (+52%) y el maíz a US$ 67 millones (+3%). Su aporte es más de diversificación que de impulso, pero ayudan a entender que el crecimiento no fue universal: hubo rubros en expansión, rubros estables y algunos en retroceso incluso dentro del Top.

Mercados: Estados Unidos domina; Europa aumenta su presencia

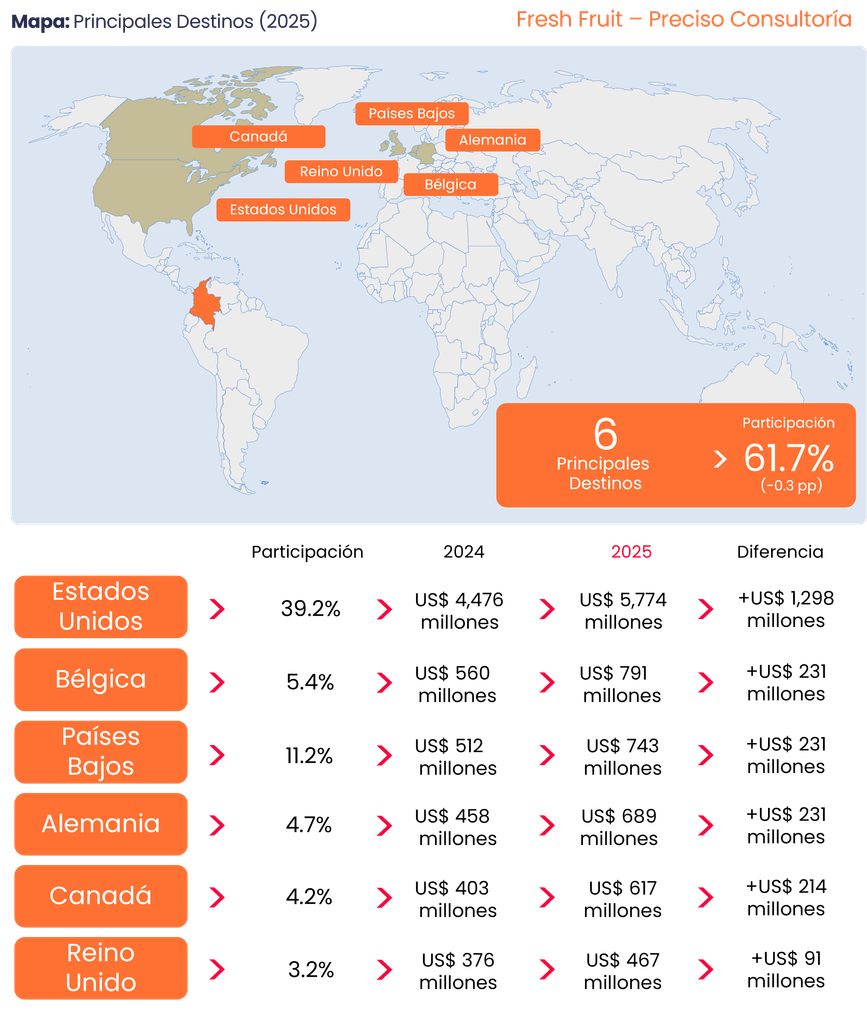

Por destinos, Estados Unidos mantuvo el liderazgo con US$ 5,774 millones en 2025 (+29%). Representa 39% del total, ligeramente por debajo de 2024, no por retroceso, sino porque otros mercados crecieron más rápido. La señal interesante es la aceleración europea: aumentos fuertes en Alemania, Bélgica, España y Francia, además de un avance relevante del Reino Unido.

En Asia, el cuadro fue mixto: Japón avanzó con fuerza, mientras China retrocedió levemente. En términos de estrategia comercial, 2025 sugiere una ampliación del crecimiento fuera de Estados Unidos, pero sin perder la dependencia del mercado líder.

Territorio: el corredor cafetero (AntioquÍa y Bogotá) sostienen la escala

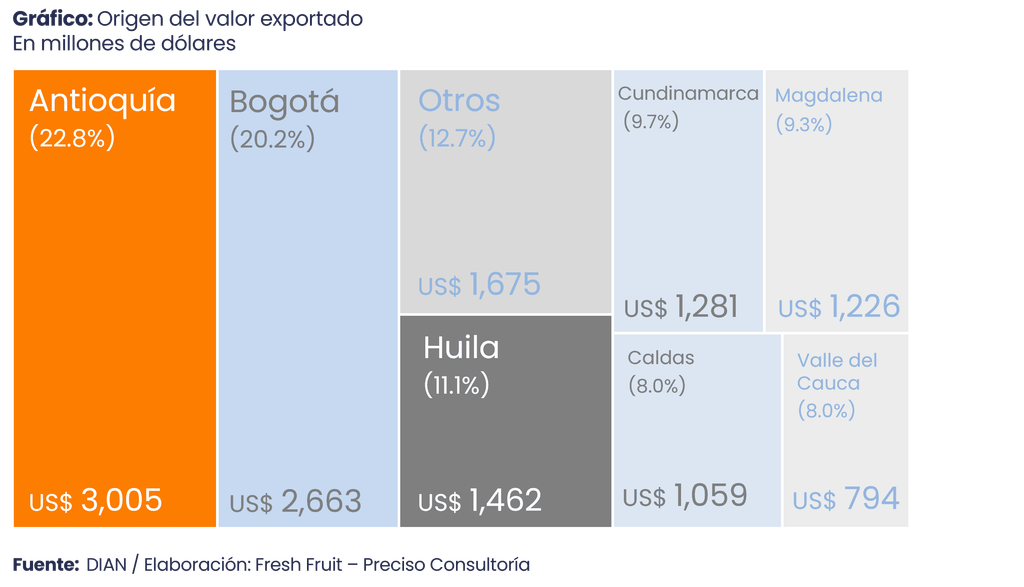

La geografía exportadora es consistente con la concentración sectorial. En 2025, AntioquÍa registró US$ 3,300 millones y Bogotá D.C. US$ 2,966 millones; juntas explican 43% del total. Luego aparecen Cundinamarca (US$ 1,482 millones), Huila (US$ 1,463 millones), Magdalena (US$ 1,235 millones) y Caldas (US$ 1,189 millones). El crecimiento también estuvo concentrado: Antioquia, Bogotá y Huila explicaron cerca de tres quintos del aumento anual; al sumar Magdalena y Caldas, se alcanza aproximadamente cuatro quintos.

Comparativa con Perú: misma escala, distinta vulnerabilidad

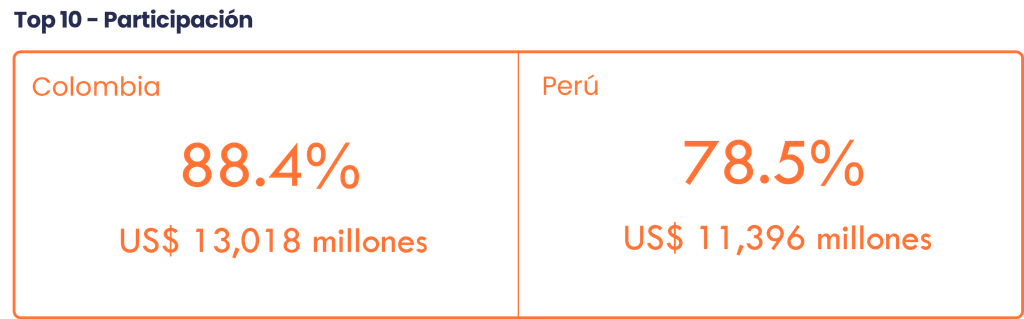

Perú exportó US$ 14,518 millones, prácticamente el mismo orden agroexportadora que Colombia (US$ 14,728 millones). La diferencia es pequeña (US$ 210 millones, 1.4%). La diferencia relevante es la composición. Perú llega como portafolio, con liderazgo repartido entre arándano (US$ 2,584 millones), uva (US$ 2,058 millones), café (US$ 1,908 millones), palta (US$ 1,642 millones) y cacao (US$ 1,512 millones). Colombia llega como especialización, con café cerca de la mitad del total. En términos de riesgo, Perú tiende a amortiguar ciclos por diversificación; Colombia captura saltos grandes cuando el café acompaña, pero queda más expuesta a una normalización de precios.

Agenda 2026: tres decisiones y una pregunta central

Colombia tuvo un 2025 sobresaliente, pero no fue un crecimiento neutral: fue un crecimiento con dirección y con dependencia. La canasta se valorizó, y el café fue el vehículo.

Para el agro colombiano, la implicancia es directa: con un café que pesa alrededor de 44% del valor exportado, el país entra a 2026 con un riesgo asimétrico. Si la narrativa de récord de producción y reconstrucción de inventarios se consolida, el precio de referencia puede seguir bajo presión y el agregado perdería tracción incluso con toneladas estables. En ese escenario, la defensa pasa por tres frentes: (i) sostener volumen y calidad para evitar deterioro del diferencial, (ii) gestionar el riesgo de precio con coberturas coherentes con el calendario de embarques, y (iii) acelerar amortiguadores dentro de la canasta (rubros de alto valor que no dependan del mismo ciclo).