El arándano peruano ha representado uno de los impulsos más grandes para la canasta agroexportadora desde su ingreso masivo hace poco más de una década en los cultivos peruanos. Desde entonces, el Perú se posicionó como el mayor exportador de arándanos frescos en el mundo, reemplazando a competidores directos como Chile, que tenían mucho más tiempo en el mercado.

Desde entonces, grandes retos han ido presentándose para el berry rey del agro peruano. El más reciente fue la emergencia climática en el 2023 que perjudicó la producción de varios pilares agrícolas peruanos y detuvo el crecimiento del sector por varios meses. El arándano en esa última campaña cerrada, 2023/2024, retrocedió en volumen casi 23% pero pudo incrementar en valor 29%. Esto se debió a los buenos precios y la posición dominante que tiene el arándano peruano en el mercado internacional. La escasez no solo se produjo en el Perú, por lo que la colocación no se complicó demasiado y la campaña se volvió un ejercicio de priorización de destinos con mayores precios.

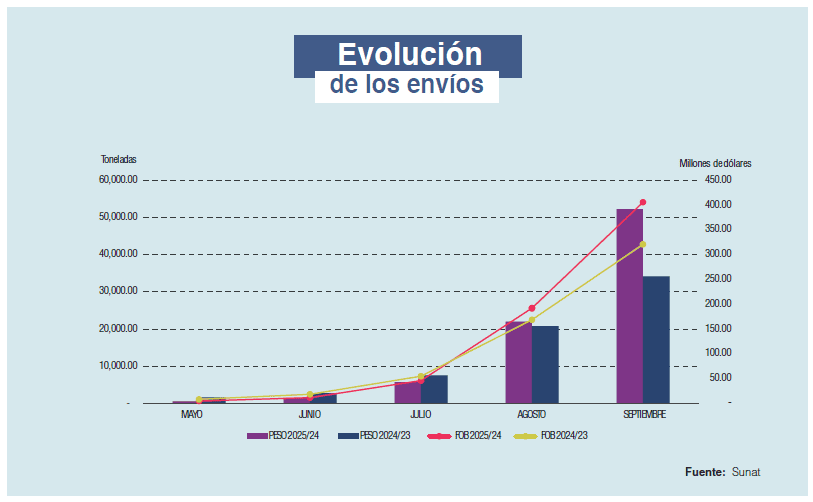

Con temperaturas más estables en el 2024, la actual campaña ha sido de recuperación. Los cultivos han presentado ritmos de crecimiento más normalizados a lo largo de todas las regiones del país y durante el avance de las semanas de la campaña ha ido con mayor estabilidad. La campaña de arándano inicia en mayo y finaliza en abril del año siguiente, y en lo que va de la temporada 2024/2025 hasta el cierre de septiembre los envíos totalizaron cerca de 82,200 toneladas por un valor de US$ 661 millones. Esto significó un crecimiento de 23% en volumen y 16% en valor.

Con respecto al precio, este cedió 6% con respecto a la temporada pasada debido a los mayores volúmenes disponibles. Se puede considerar que los precios se mantuvieron altos, pero esto fue debido al cambio de variedades que se viene produciendo a gran escala. Las producciones genéricas, como Blioxi, siguen siendo reemplazadas por variedades premium como la Emerald o la Ventura, que tienen mejores cotizaciones a nivel mundial.

Los signos de recuperación son notables, considerando que parte de los cultivos de esta temporada sufrieron las consecuencias del fenómeno El Niño en etapas tempranas de su crecimiento. En lo que va de la campaña, La Libertad es la región con mayores envíos (48% de participación), seguida de Lambayeque (24%) e Ica (11%). Conforme se vaya llegando al final de la temporada, es probable que las regiones más al norte, como Lambayeque, pierdan un poco de participación, pues son las primeras en perder fuerza en sus envíos, a favor de la participación de otras regiones más al sur, como Áncash o Lima.

Las últimas semanas de octubre se presenciaron los puntos más altos de la campaña y son las que determinarían como cerrará la campaña. Desde Fresh Fruit, se proyecta que la campaña alcanzaría a superar a la anterior en 27% en volumen. Pero esto no será suficiente para considerarse una campaña regular, ya que con el cambio varietal hecho en los últimos años y las nuevas hectáreas habilitadas, la capacidad peruana de producir arándano debería superar en condiciones normales en 6% a la producción que se tendrá en esta campaña.

En cuanto al valor exportado para esta campaña, se espera que el precio se siga ajustando a la baja a medida que se avance con los meses fuertes que aún restan de la temporada (octubre a diciembre). En octubre, por ejemplo, se habría despachado alrededor de 90,000 toneladas por un valor de US$ 520 millones, es decir, casi el doble en volumen respecto del año anterior, pero solo 23% más en valor. Esto ha significado una caída de 42% en el precio versus el mismo mes del 2023 y de 30% con respecto a septiembre. Al haberse dado tal concentración de volumen en octubre, noviembre y diciembre deberían generar menos presión en el precio. Y por ello, en Fresh Fruit, se estima que la campaña cerraría con un valor de entre US$ 1,700 millones y US$ 1,900 millones.

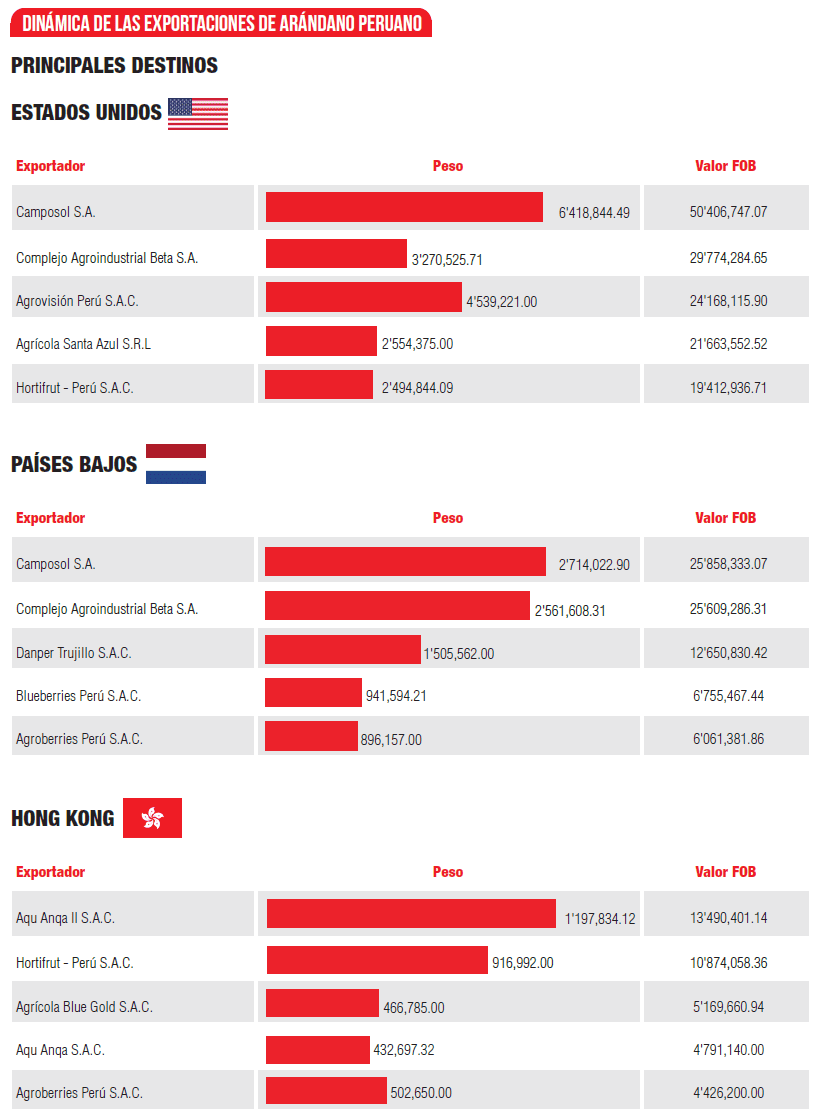

DINÁMICA INTERNACIONAL

Estados Unidos se mantuvo como el principal destino del arándano peruano. El crecimiento en volumen fue del 40% comparado con la campaña pasada. Sin embargo, los precios se redujeron mucho más que en otros destinos, llegando a US$ 7.93 por kilogramo (12% menor). A pesar del crecimiento del volumen, los envíos todavía se mantienen 2% por debajo de la campaña 2022/2023.

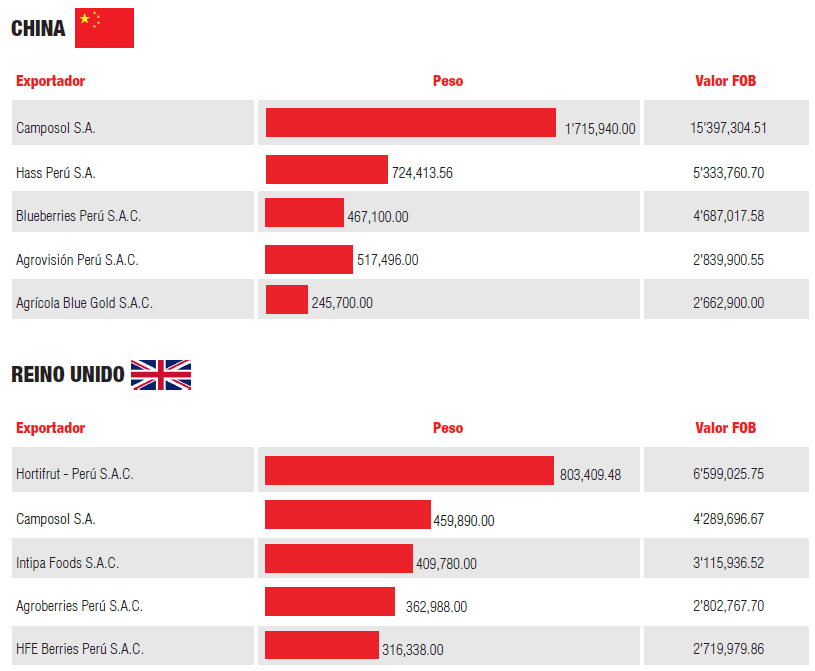

En Europa la situación no fue mejor, los envíos crecieron cerca de 11%, pero los precios pagados fueron mayores en 2% al situarse en US$ 8.11 por kilogramo. Y ya los costes del año pasado habían sido elevados para la tendencia a la baja que se venía observando en los años previos. En este destino, el volumen estuvo 7% por debajo de lo de la campaña 2022/2023.