El mercado global del arándano, que moviliza alrededor de US$ 7,000 millones anuales, atraviesa una etapa decisiva en la campaña 2025/2026, aún en sus inicios. Lo que hace apenas unos años era considerado una curiosidad gastronómica, hoy forma parte habitual de la dieta de millones de consumidores en todo el mundo. Este cambio incentivó fuertes inversiones y consolidó a nuevos referentes en la industria, siendo el Perú un caso emblemático.

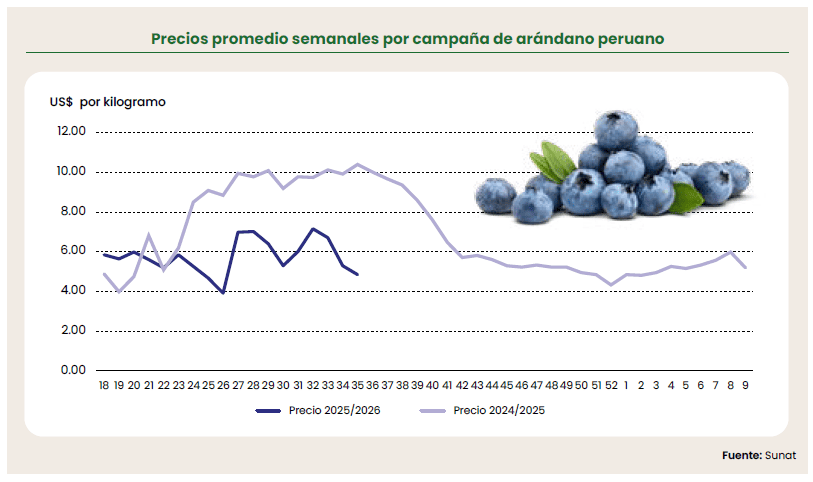

Sin embargo, tras varios años de precios elevados —en gran parte impulsados por limitaciones en la oferta debido a factores climáticos—, el mercado enfrenta ahora un escenario distinto: la caída de precios en paralelo con un fuerte crecimiento de los volúmenes exportados.

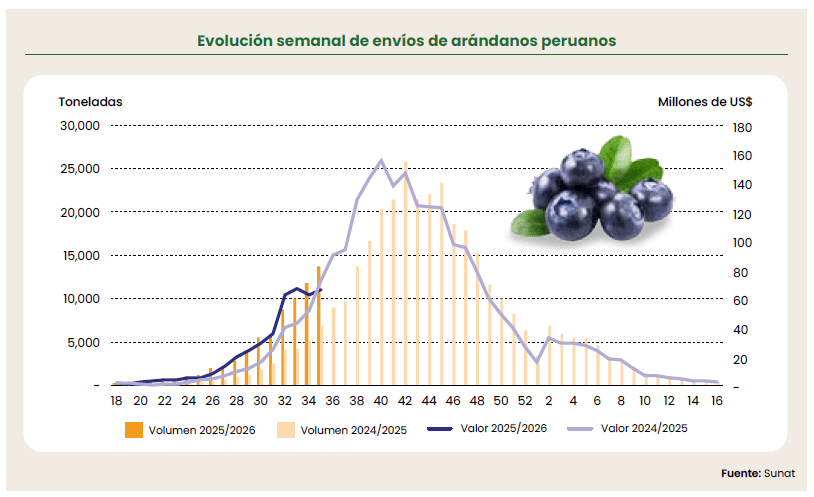

La principal causa de este ajuste ha sido el notable incremento de la oferta peruana, que ha puesto a prueba la capacidad de absorción de los mercados tradicionales. La campaña peruana 2025/2026 comenzó en mayo con volúmenes sin precedentes. Solo entre mayo y agosto, los envíos alcanzaron 71,957 toneladas, lo que representa un incremento del 137% frente al mismo periodo del año anterior. No obstante, el valor exportado creció apenas un 44%, reflejo de una significativa contracción en los precios promedio.

En julio, los precios de inicio ya se situaban 38% por debajo de los registrados en el 2024, con cotizaciones en torno a US$ 5.60 por kilogramo. En agosto, la concentración de oferta —muy superior a la de campañas anteriores y que los mercados no pudieron absorber plenamente— llevó a una nueva caída: los precios promediaron US$ 5.95 por kilogramo, un 41% menos que en agosto del año pasado.

A este escenario se suma la creciente competencia de países como México, Marruecos y Sudáfrica, que también buscan ampliar o consolidar su participación en los mismos mercados atendidos por el Perú, generando una presión adicional sobre los precios internacionales.

La distribución de la oferta masiva de arándanos peruanos se concentra principalmente en los destinos tradicionales de Estados Unidos y Europa, mercados que comienzan a mostrar signos de saturación. Aunque siguen siendo fundamentales, su demanda crece a un ritmo mucho más lento que la dinámica expansión de la oferta peruana. Este desajuste ha generado una reducción significativa en los márgenes de rentabilidad de productores y exportadores, marcando el inicio de lo que podría convertirse en un ciclo de ingresos más estrechos y altamente competitivos.

Si bien los volúmenes exportados son notables, la rentabilidad se ve comprometida, una tendencia ya observada en la palta y que ahora amenaza con repetirse en el caso del arándano. A ello se suman dificultades logísticas, como la congestión en puertos clave — particularmente en el Callao—, que pone en riesgo los tiempos de tránsito y la calidad de la fruta.

El panorama podría volverse aún más complejo hacia las semanas pico de la campaña, alrededor de la semana 42, cuando los envíos suelen superar las 20,000 toneladas. En ese escenario, no solo se incrementa la presión sobre la capacidad de absorción de los mercados internacionales, sino también sobre la disponibilidad de servicios logísticos necesarios para asegurar una distribución eficiente.

De cara al cierre del año, las proyecciones indican que el Perú superará las 400,000 toneladas exportadas de arándanos, lo que representa un crecimiento cercano al 25% en volumen. Sin embargo, el incremento en valor sería mucho más moderado, situándose entre un 8% y 13%. Este comportamiento responde a un escenario de abundante oferta acompañada de precios significativamente más bajos que en campañas anteriores, una combinación que limita la evolución del valor total del sector.

Tradicionalmente, los meses de julio y agosto marcan un repunte estacional en los precios. No obstante, en la campaña actual este patrón no se ha repetido, lo que genera preocupación y abre la posibilidad de que tampoco se registre el esperado pico de precios en septiembre, como ha ocurrido históricamente. Bajo estas condiciones, el escenario base proyecta un crecimiento del valor exportado de alrededor del 12% para el cierre de la campaña.

Ante este panorama, la diversificación de mercados y la diferenciación de la oferta se consolidan como estrategias fundamentales para sostener el liderazgo peruano en la industria global del arándano. Asia —con China como destino clave— se perfila como la región más estratégica para la expansión futura, gracias a su creciente interés en bayas de mayor calibre y en presentaciones premium. La reciente apertura del mercado de Indonesia constituye un paso relevante en esa dirección.

En paralelo, la innovación genética y la reconversión varietal aparecen como herramientas decisivas para contrarrestar la presión sobre los precios. Estas permiten a los productores acceder a nichos de mayor valor mediante variedades con mejor sabor, firmeza y vida poscosecha.

El reto para los productores y exportadores peruanos ya no reside únicamente en producir más, sino en vender mejor: lograr un equilibrio entre volumen y valor que convierta el crecimiento cuantitativo en un modelo de negocio sostenible y rentable en el largo plazo.