En la discusión sobre hacia dónde debe ir la próxima ola de agroexportaciones peruanas, los frutos secos aparecen como una de las pocas categorías capaces de replicar —incluso superar— la escala lograda por el arándano, uva, palta, café y cacao. A nivel global, este mercado movió alrededor de US$ 66 mil millones en el 2024 y se proyecta que alcance unos US$ 112 mil millones en el 2033, con un crecimiento anual cercano al 5.5%, muy por encima de lo que representan hoy las exportaciones de arándano, uva o palta.

Detrás de estas cifras está la consolidación de una tendencia estructural hacia el consumo de alimentos saludables y el auge de derivados a base de frutos secos, los cuales sostienen una demanda sólida en Norteamérica, Europa y Asia.

En ese contexto, mientras el Perú participa marginalmente de esos países, concentrado sobre todo en la nuez de Brasil; el tamaño y la dinámica de estos mercados sugieren que orientar parte de la capacidad productiva y de inversión hacia almendras, pistachos, anacardos, nueces y avellanas no es solo una opción de diversificación, sino una apuesta estratégica para la siguiente etapa del boom agroexportador.

El Perú se ha consolidado como un gran productor mundial de productos de alta calidad que llevan a que el país pueda posicionarse entre los primeros productores del mundo en casi todos los productos que comienza a exportar de forma masiva: espárragos, paltas, uvas, arándanos, son ejemplos de esta apreciación que hace el mundo de los productos peruanos. Llevar más productos por la misma senda será la gran tarea de las dos próximas décadas en que el Perú se prepara para triplicar el área sembrada para la agroexportación y la inclusión de nuevos microclimas entre valles de la costa, sierra y selva.

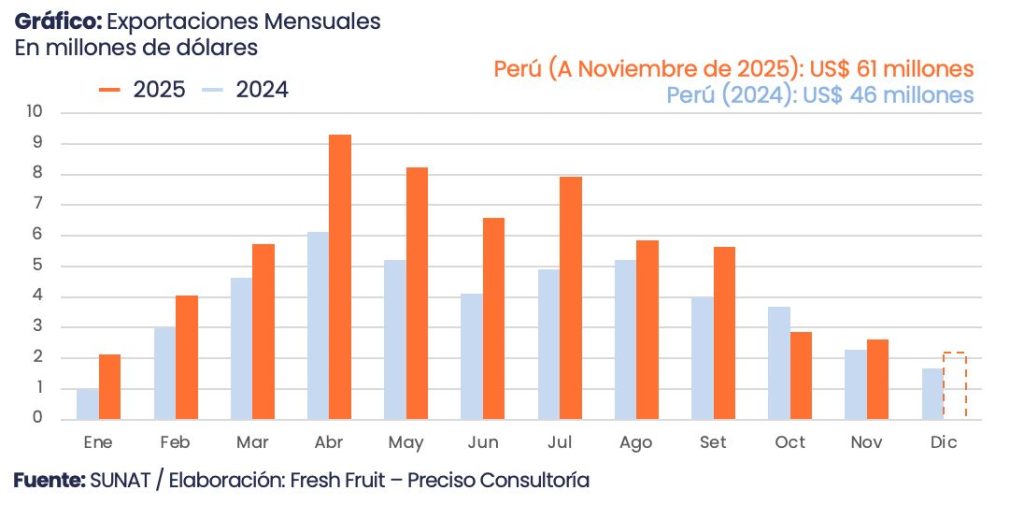

Para el 2024, las exportaciones de frutos secos peruanos alcanzaron US$ 45.8 millones por 7,579 toneladas enviadas. A noviembre del 2025, las exportaciones de frutos secos del Perú alcanzaron US$ 60.9 millones (+38%) y 9,801 toneladas (+37%)

Exportaciones peruanas de frutos secos

En el conjunto de las agroexportaciones peruanas, las nueces y semillas oleaginosas —nuez de Brasil o castaña amazónica, maní, pecana, almendra y sacha inchi, siguen ocupando un espacio modesto frente a gigantes como el arándano, la uva o la palta. Sin embargo, combinan tres rasgos poco habituales: alto valor por kilogramo; fuerte vínculo con pequeños productores; y, en el caso de la castaña y del sacha inchi, una relación directa con la Amazonía y la sostenibilidad de los ecosistemas que los compradores valoran cada vez más.

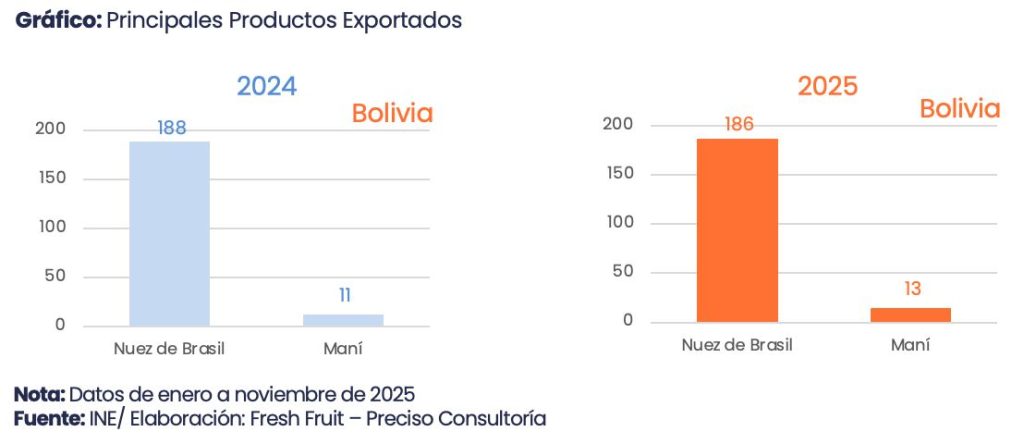

En el 2024, la canasta de nueces peruanas estuvo dominada con claridad por la nuez de Brasil. Las exportaciones de este fruto bordearon los US$ 40.4 millones, con una participación cercana a 12% del comercio mundial, lo que coloca al país entre los tres primeros exportadores, junto a Bolivia y Brasil. El maní aportó un monto de US$ 2.0 millones aunque con una tendencia creciente. La pecana todavía se movió en volúmenes reducidos, pero empiezan a tener presencia en mercados de alto ingreso. El sacha inchi, por su parte, se exporta sobre todo como aceite funcional y sumó unos US$ 2.5 millones.

En conjunto, se trata de una canasta que todavía se mide en “decenas de millones”, muy lejos de los miles de millones que mueven las frutas emblemáticas del país, pero se inserta en un mercado con potencial de crecimiento.

A noviembre del 2025, la canasta peruana de nueces (nuez de Brasil, sacha inchi, maní, pecana y almendra) muestra un salto importante frente al mismo periodo del 2024. El valor exportado pasó de US$ 44.1 millones a US$ 60.9 millones (+38%), mientras que el volumen creció de 7,165 a 9,802 toneladas (+37%)

Las nueces han tenido un comportamiento diferenciado en el caso de Perú. La nuez de Brasil sigue siendo el corazón del negocio gracias a exportaciones por US$ 52.5 millones. El volumen se redujo, pero, el precio promedio pasó de US $ 7.34 a US $ 14.71 por kilogramo.

El resto de la canasta de nueces empieza a moverse. El maní tuvo un incremento importante al pasar de US$ 1.8 millones a US$ 5.3 millones (+191%), gracias a que su volumen se multiplica casi por cuatro, hasta 5.9 mil toneladas; aunque, el precio promedio bajó de US$ 1.16 a US$ 0.90/kg. La pecana sigue un patrón similar, aunque en otra escala, US$ 1.3 millones. El sacha inchi, en cambio, retrocedió de US$ 2.54 millones a US$ 1.81 millones, con un precio en torno a los US$ 12.8/kg.

En conjunto, la foto que dejan estos datos en noviembre es la de una canasta aún dominada por la nuez de Brasil —que explica alrededor del 86% del valor exportado—, pero donde el maní y la pecana empiezan a ganar espacio mediante fuertes incrementos de volumen.

El maní es un producto que el mundo no observaba en Perú como gran productor. Sin embargo, los primeros envíos indican que tenemos no solo la calidad deseada sino una mejor a lo que se oferta actualmente en el comercio internacional. Con ello, puede ser una alternativa con gran desarrollo en los siguientes años.

Nuez de Brasil: el motor actual de la canasta

La nuez de Brasil (castaña amazónica) es, de lejos, el núcleo de las exportaciones peruanas de nueces.

- En el ámbito mundial, durante el 2024, el comercio de nuez de Brasil rondó los US$ 345 millones, con alrededor de 54 mil toneladas exportadas.

- Pese a ese tamaño acotado, el Perú se ha convertido en uno de los tres principales exportadores, con una cuota cercana al 12% del mercado global.

Lo más interesante está en la dinámica de precios en el 2025. Entre enero y noviembre de ese año, el Perú exportó cerca de 3,568 toneladas (-33%) por un valor de US$ 52.5 millones (+34%): empujado por un alza de los precios, en un contexto de menor oferta que incrementaron el precio para este año a US$ 14.75/kg.

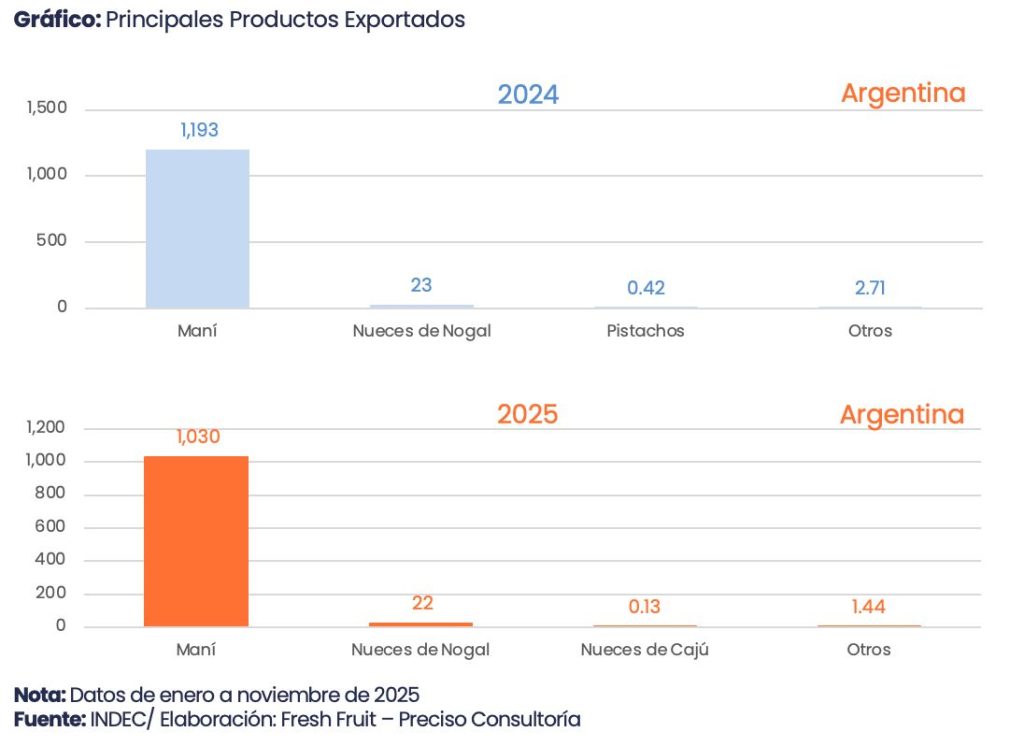

Maní: el Perú es chico, la región no

El segundo componente de la canasta es el maní, donde el contraste entre el Perú y sus vecinos es evidente.

Observemos:

- El comercio mundial de maní, considerando producto con y sin cáscara, alcanzó en el 2024 los US$ 4.5 mil millones anuales.

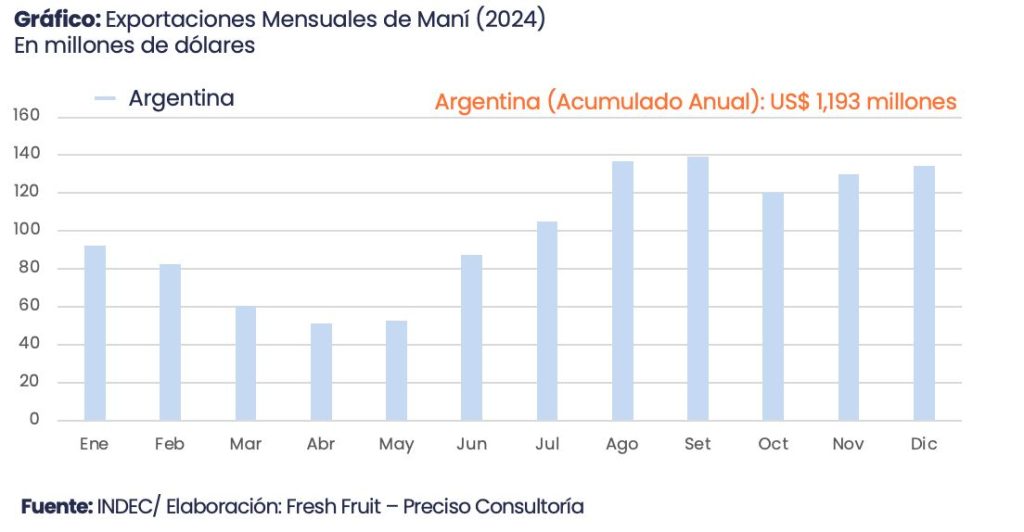

- Argentina, por ejemplo, consiguió exportaciones récord de maní y derivados por US$ 1,190 millones en el 2024.

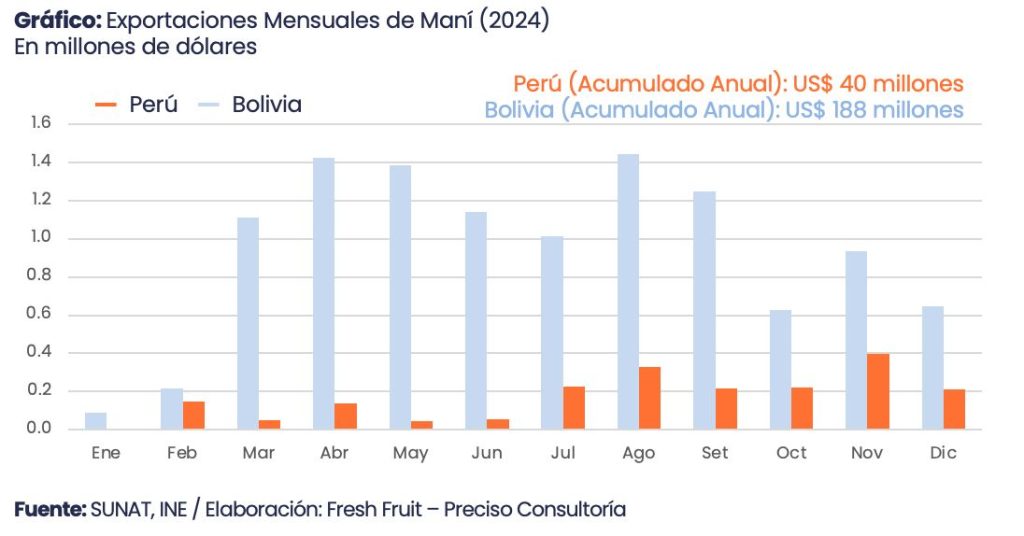

- El Perú, durante todo el 2024, llegó a unos US$ 2.1 millones por 1,840 toneladas; solo entre enero y noviembre del 2025 ya acumula US$ 5.3 millones (+191%) y 5,901 toneladas, pese a una caída del precio promedio a US$ 0.90/kg (-22%).

- Las exportaciones peruanas se dirigen principalmente a Ecuador, Francia y Colombia, que concentran cerca del 95% del valor exportado; mientras que, a escala global, los grandes flujos se mueven entre Asia, la Unión Europea y Estados Unidos.

En otras palabras, el maní peruano puede seguir aumentando, en un mercado donde algunos vecinos ya se mueven en la liga de los “miles de millones”. El diferencial no es de precio, sino de escala, integración industrial (tostado, snacks, entre otros) y logística.

Pecana y almendras: acuerdos firmados, volumen incipiente

En frutos secos, el mercado global es grande, una de las referencias es la almendra:

- Las exportaciones mundiales de almendras —con cáscara y peladas— sumaron unos US$ 7.3 mil millones en el 2024. El 67% provino de Estados Unidos, seguido por España (13.4%) y Australia (6.5%).

En pecanas:

- El comercio global de pecanas se estimó en alrededor de US$ 2.4 mil millones en el 2024, con Estados Unidos, México, Sudáfrica, Australia y Argentina como grandes exportadores.

La región ya tiene jugadores importantes: México exportó cerca de US$ 656 millones en pecanas durante el 2024; Argentina, unos US$ 387 millones; Chile, alrededor de US$ 98 millones.

El Perú llega tarde, pero con condiciones agronómicas favorables:

- Hay unas 3,700 hectáreas de pecana en el país, según el Ministerio de Desarrollo Agrario y Riego, creciendo entre 50 y 70 hectáreas por año, concentradas en Ica y algunos valles costeros.

El punto de inflexión es regulatorio y de mercado:

- En el 2024 se firmaron los protocolos fitosanitarios para exportar pecanas, castañas y frutas congeladas a China.

- En el 2025 se concretó el primer envío de 25 toneladas de pecana a China, y se reporta que el producto ya tiene acceso a 32 mercados, con Alemania, Hong Kong y Ecuador como principales destinos.

- Las exportaciones de pecana, el tercer fruto seco más exportado por el Perú en el 2025, alcanzaron US$ 1.3 millones por 191 toneladas, a un precio de US$ 6.72/kg, superando ampliamente todo lo enviado en el 2024 (US$ 569,201 por 46 toneladas).

- En el 2025 llegó a siete mercados; China, Alemania, Francia y Hong Kong concentraron alrededor del 95% del valor exportado.

¿Qué tan grande es el mercado mundial de frutos secos en la que participamos?

Si se toman solo los productos de esta nota:

- Almendras: US$ 7.3 mil millones de exportaciones en el 2024.

- Maní: alrededor de US$ 4.5 mil millones en comercio global.

- Pecanas: US$ 2.4 mil millones en el 2024.

- Nuez de Brasil: US$ 345 millones en el 2024, uno de los mercados más pequeños dentro del universo de frutos secos.

En conjunto, se trata de una canasta global de más de US$ 14 mil millones anuales. Frente a eso, la suma de exportaciones de frutos secos peruanos apenas suma algunas decenas de millones.

La implicancia es doble:

- Espacio de crecimiento existe: aun multiplicando por tres o cuatro el valor exportado, el Perú seguiría siendo un jugador menor en la mayoría de estos mercados.

- La estrategia de momento no puede ser por escala, el país no va a competir con California en almendras, Córdoba en maní o el cinturón México-Texas en pecanas. El camino es la diferenciación (orgánico, origen amazónico, trazabilidad ambiental) y la ventanas de contraestación.

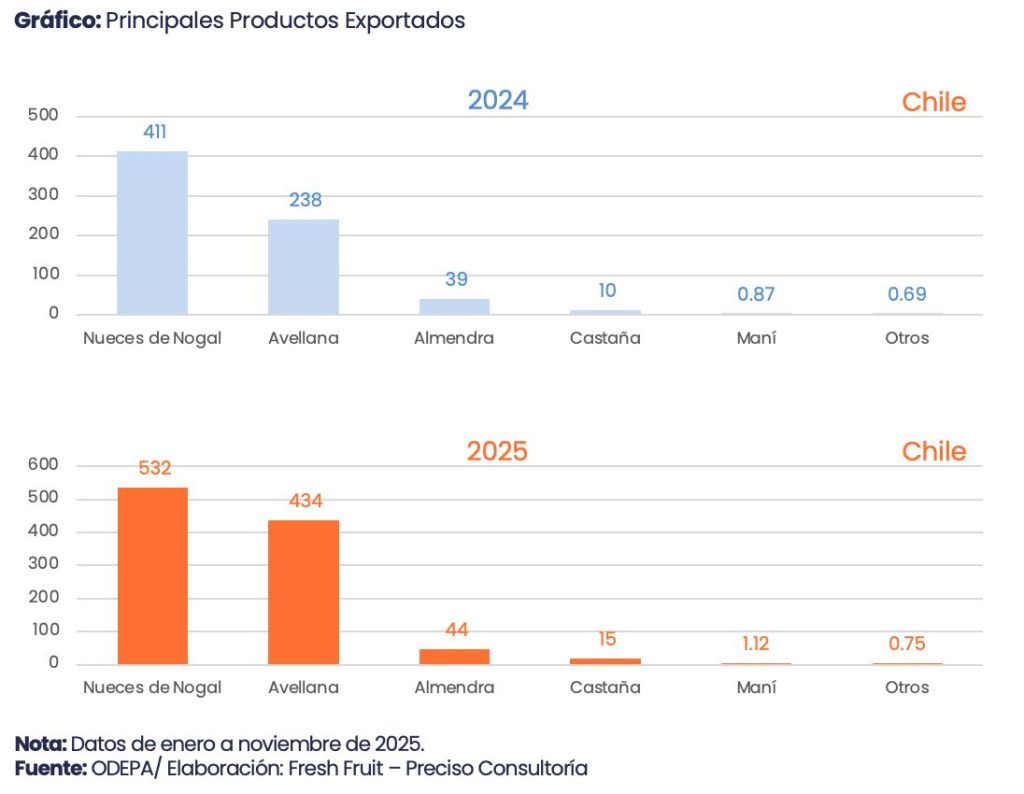

El espejo regional: ¿qué hacen los vecinos?

Visto desde Sudamérica:

- Bolivia domina el comercio global de castaña, con cerca de la mitad del valor exportado de nuez de Brasil en el 2024.

- Argentina ha construido una industria de maní integrada (grano, pasta, snacks) que mueve más de US$ 1,100 millones al año y abastece buena parte de Europa.

- México, Sudáfrica y Australia han usado la pecana como cultivo de nicho para mercados de alto ingreso, con cadenas de valor que superan varios cientos de millones de dólares.

- Chile se ha ido posicionando en almendras, avellanas, nuez de nogal y pecanas como proveedor complementario del hemisferio sur.

El Perú, con clima y suelos aptos para al menos parte de estos cultivos, todavía está muy por detrás en escala, pero ya ha dado los pasos básicos: apertura sanitaria, experiencia exportadora piloto y reputación como origen confiable en otros frutales.

Retos para el Perú

Aunque el mercado global de frutos secos es grande, la participación del Perú es reducida y se concentra casi exclusivamente en la nuez de Brasil y, en mucha menor medida, en maní, pecanas y sacha inchi. Otros frutos secos de alto valor —almendras, pistachos, avellanas— prácticamente no figuran en la canasta exportadora peruana. Esto obliga a mirar cuáles son las barreras que frenan una incursión más agresiva.

La primera limitación es genética. La disponibilidad de material mejorado en el país es muy limitada y depende en buena parte de importaciones desde Chile. Los programas nacionales de mejoramiento para nueces han estado poco desarrollados y las variedades más demandadas por el mercado internacional —Nonpareil en almendra o Chandler en nogal— están sujetas a exigentes requisitos fitosanitarios y cuarentenas prolongadas —con frecuencia mayores a 12 meses— que encarecen y retrasan su adopción. Esta carencia de material genético competitivo reduce los rendimientos potenciales y dificulta la instalación de plantaciones comerciales a gran escala.

La segunda barrera es de inversión y horizonte de retorno. El éxito de los cultivos frescos ha canalizado el capital privado hacia especies de ciclos cortos y recuperación rápida, mientras que los huertos de frutos secos requieren montos significativamente mayores por hectárea (del orden de US$ 17,000–20,000/ha en almendra o pistacho, frente a los US$ 8,000–10,000/ha de la palta) y plazos largos de maduración productiva: las pecanas pueden tardar entre 8 y 10 años en alcanzar producción plena y los pistachos recién comienzan a generar volúmenes relevantes a partir del año 4. Esto eleva el riesgo percibido por inversionistas y productores acostumbrados a retornos más inmediatos.

A ello se suma la necesidad de infraestructura especializada —secadoras, líneas de pelado y descascarado, sistemas de control de humedad, plantas de empaque con altos estándares fitosanitarios— que hoy no existe a gran escala en el país, mientras que los pequeños productores enfrentan restricciones de financiamiento y tasas que vuelven poco viable apostar por inversiones intensivas y de largo plazo.

En conjunto, la falta de material genético competitivo, la preferencia por cultivos frescos de retorno rápido, los costos de instalación más altos y la ausencia de una industria de procesamiento robusta configuran un cuello de botella que frena una inserción más agresiva del Perú en el mercado global de frutos secos. Superar estas barreras requerirá políticas que faciliten el ingreso de material genético de calidad, instrumentos financieros adaptados a plantaciones de largo horizonte y un impulso coordinado a inversiones en procesamiento y agrupación productiva que permitan construir escala y competitividad.