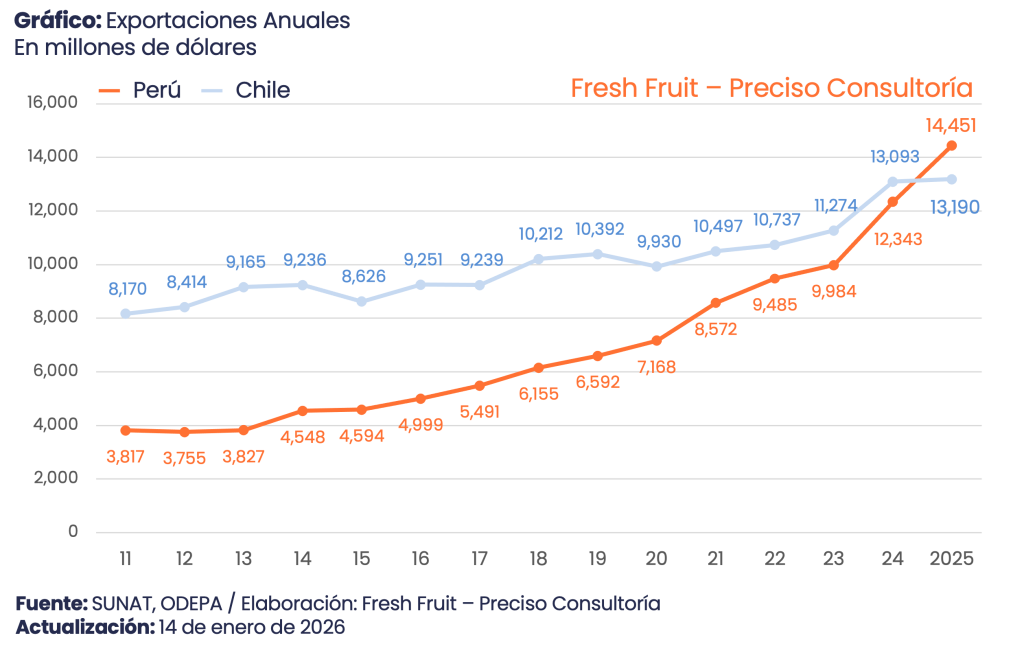

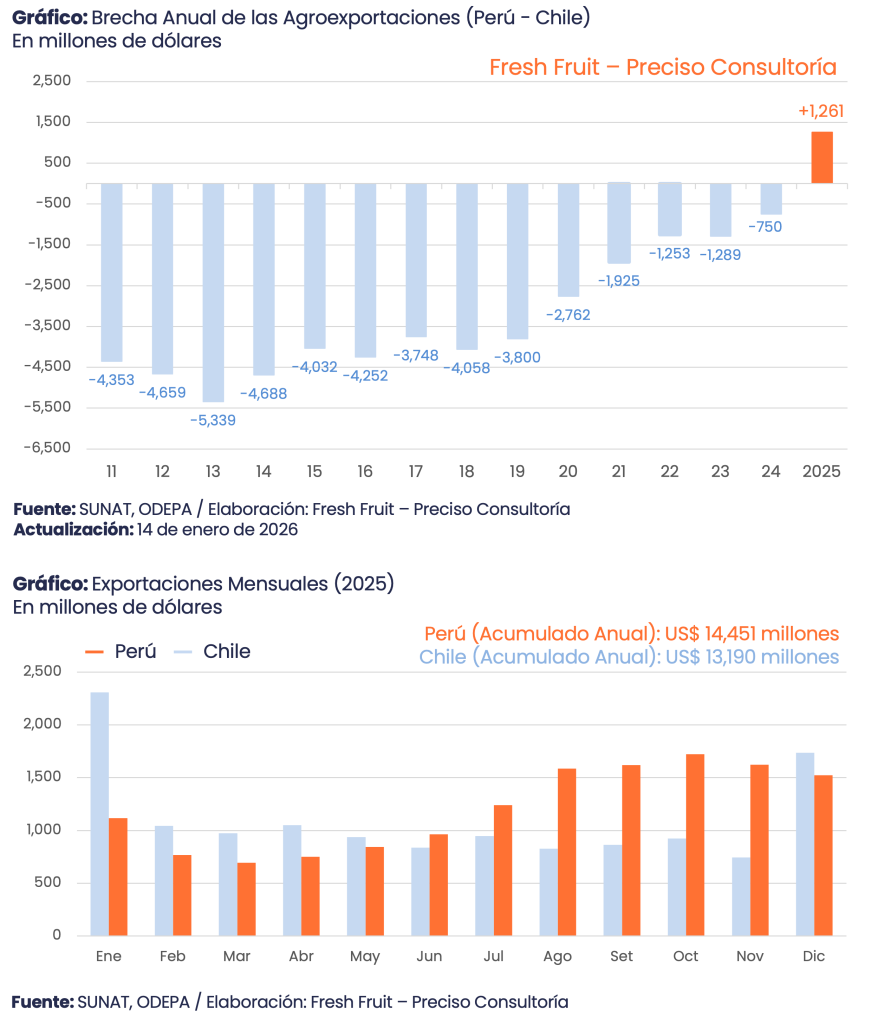

La brecha entre ambos países se fue estrechando de forma persistente a lo largo de los años: Chile mantuvo el liderazgo durante la mayor parte del periodo 2011-2024, pero el margen se redujo año tras año a medida que el Perú ampliaba su oferta exportable y ganaba escala en productos de alto valor. El punto de quiebre llega en el 2025, el Perú cierra con US$ 14,451 millones, mientras Chile suma US$ 13,190 millones, con una diferencia a favor del Perú de US$ 1,261 millones. Dicho de otro modo, lo que durante años fue una distancia cómoda para Chile termina convirtiéndose en un liderazgo cada vez más disputado, hasta invertirse en este último año.

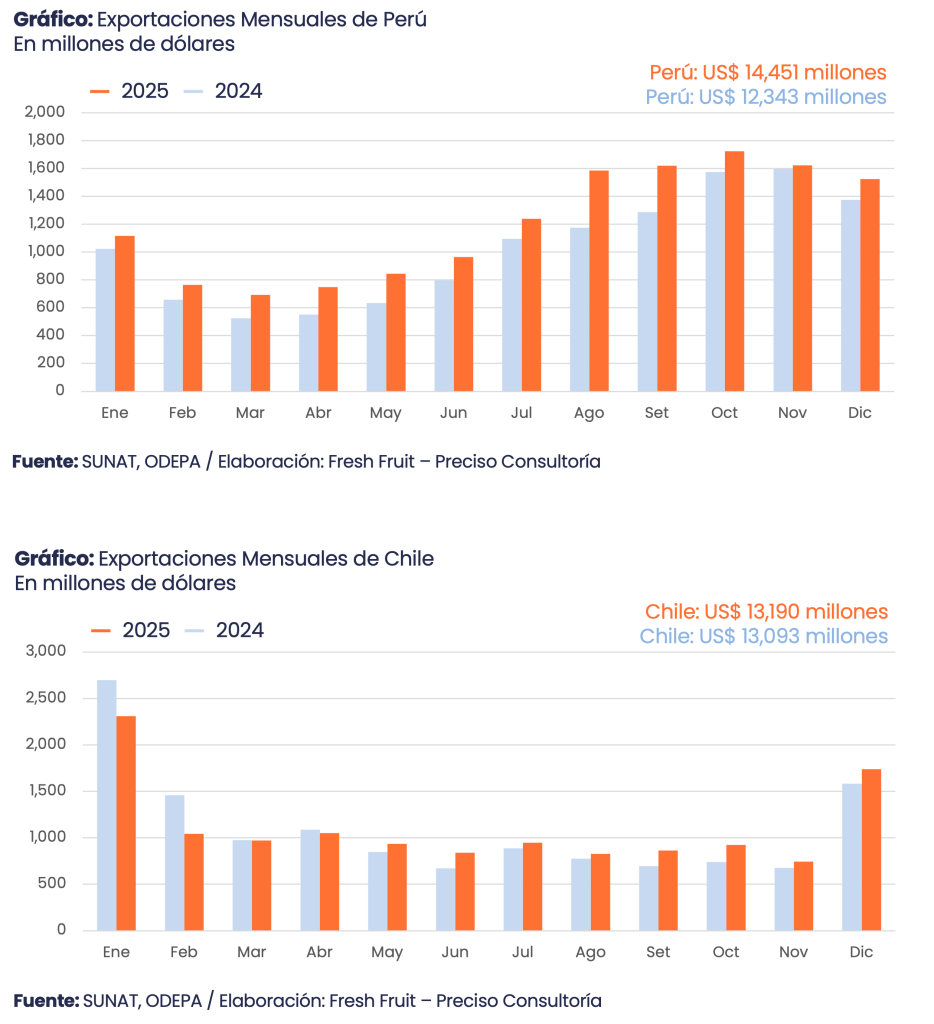

Chile cerró el 2025 con US$ 13,190 millones exportados, US$ 97 millones por encima del 2024 (+0.7%). Es un nuevo máximo, pero no por la vía esperada. El año no tuvo un comportamiento homogéneo; fue, más bien, un reacomodo: las “estrellas” tradicionales (cereza, uva y vino) cedieron, mientras la segunda línea —nueces, avellanas y arándanos— sostuvo el total y empujó la diversificación de productos y mercados.

Ese matiz importa. Un crecimiento tan acotado suele leerse como “estancamiento”. Pero, cuando ocurre al mismo tiempo que cambian los motores internos, lo que se observa no es falta de dinamismo sino rotación de riesgos: menos dependencia de uno o dos productos y más peso de categorías que crecen con menos ruido mediático.

Un total que sube, pero con la cereza y la uva en retroceso

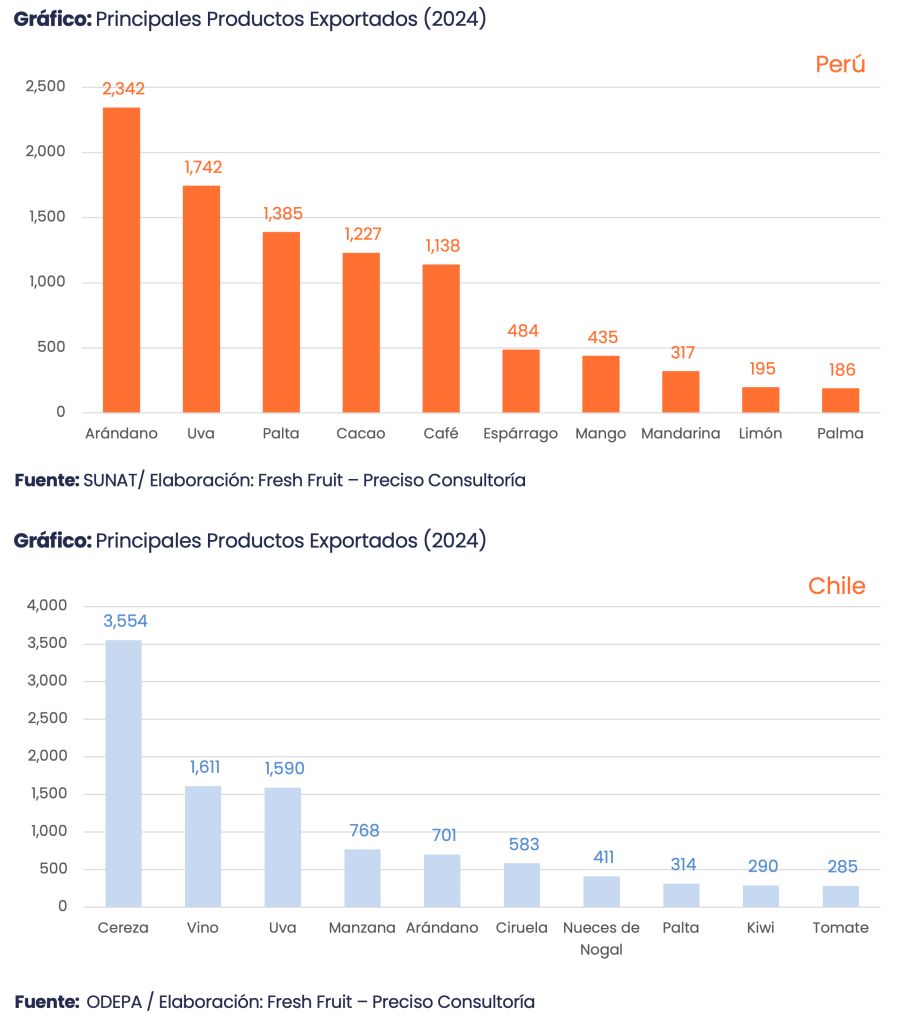

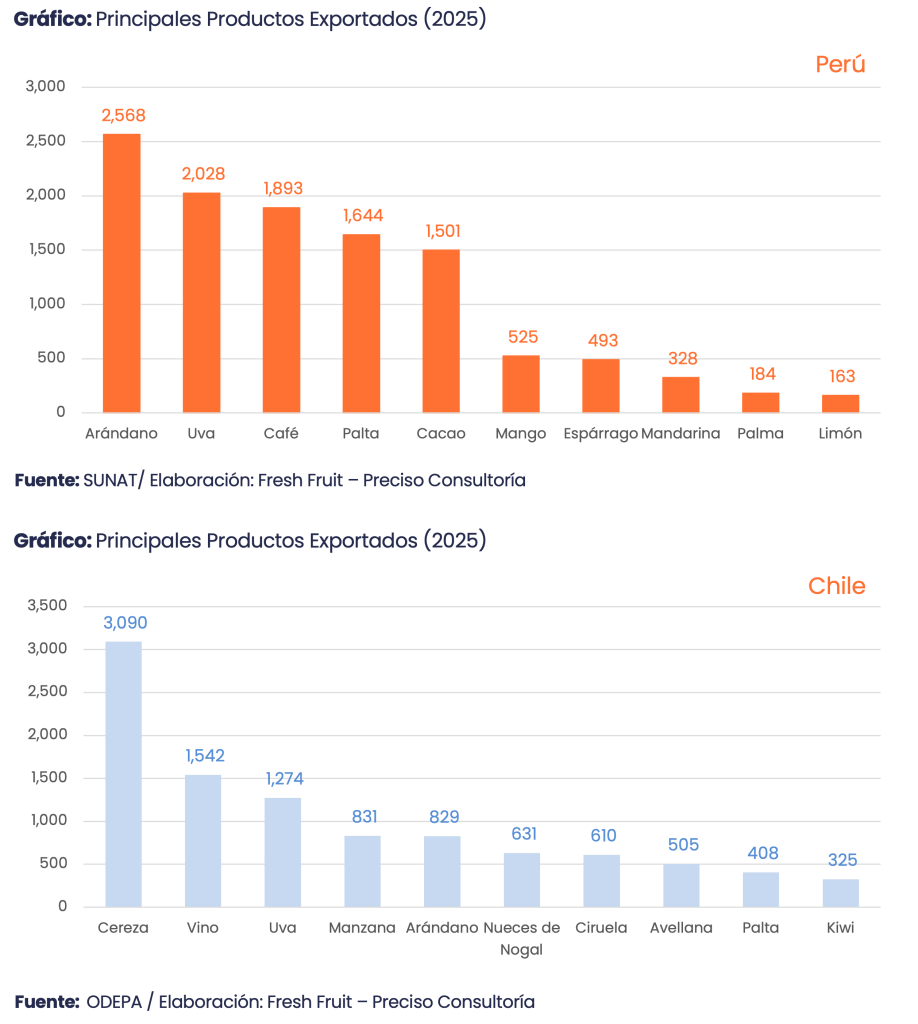

La desagregación de las exportaciones por productos explica el año mejor que el total agregado. La cereza, principal producto, cayó de US$ 3,554 millones (2024) a US$ 3,090 millones (2025): un ajuste de US$ 464 millones. También retrocedieron el vino (de US$ 1,611 a US$ 1,542 millones, -US$ 69 millones) y la uva (de US$ 1,590 a US$ 1,274 millones, -US$ 316 millones). En otras palabras, tres pilares importantes cerraron a la baja, y aun así el total terminó en récord.

Eso obliga a mirar a los demás productos. El caso más llamativo es la avellana, que subió de US$ 238 millones a US$ 505 millones (+US$ 267 millones). La nuez de nogal avanzó de US$ 411 a US$ 631 millones (+US$ 220 millones). El arándano pasó de US$ 701 a US$ 829 millones (+US$ 128 millones). Otros productos relevantes, aunque de menor tamaño, fueron palta (+US$ 93 millones) y manzana (+US$ 63 millones).

El resultado es un 2025 con una lectura menos obvia: Chile no creció por “más de lo mismo”, sino por una canasta que se vuelve más balanceada. Eso no elimina el riesgo —lo redistribuye— y, en un entorno de demanda más selectiva, suele ser una mejora estructural.

La cereza sigue mandando, pero su estacionalidad marca el pulso

Aun con la caída anual, la cereza sigue siendo el mayor producto agrícola, con US$ 3,090 millones en el 2025, cerca de una cuarta parte del total. Su patrón es claro: el negocio se concentra en pocos meses y, por tanto, el año calendario puede mezclar el cierre de una campaña y el arranque de la siguiente.

En el 2025, el cierre de la campaña 2024/2025 (enero-febrero del 2025) quedó por debajo del año previo, mientras que el arranque de la correspondiente al 2025/2026 (noviembre-diciembre del 2025) mostró fortaleza hacia el final del año: en diciembre del 2025 la cereza alcanzó US$ 1,101 millones, por encima de diciembre del 2024 (US$ 992 millones).

Esa concentración es un arma de doble filo: cuando el mercado se endurece o la logística se tensiona, el golpe se siente de inmediato en el agregado anual. Por eso, en el 2025, el dato relevante no es solo que la cereza retrocedió, sino que Chile sostuvo el total sin depender completamente de ella.

Mercados: China y Estados Unidos siguen arriba, pero Europa gana terreno

Por destinos, la jerarquía se mantiene, pero el mapa se reacomoda.

- China fue el principal mercado en el 2025 con US$ 3,356 millones, aunque cayó frente al 2024 (US$ 3,931 millones): -US$ 574 millones.

- Estados Unidos registró US$ 2,331 millones en el 2025, por debajo del 2024 (US$ 2,663 millones): -US$ 332 millones.

Aun así, la dependencia sigue siendo alta, China + Estados Unidos concentraron cerca del 43% del valor exportado.

El contrapunto aparece en Europa. Países Bajos subió a US$ 608 millones (desde US$ 503 millones). Alemania saltó a US$ 441 millones (desde US$ 280 millones) e Italia también llegó a US$ 440 millones (desde US$ 279 millones). España avanzó a US$ 305 millones (desde US$ 247 millones). En paralelo, Argentina creció con fuerza a US$ 301 millones (desde US$ 178 millones).

Entonces, se aprecia menos aporte neto desde los dos mercados ancla (China y Estados Unidos) y más contribución desde Europa y mercados regionales. No es una sustitución, nadie reemplaza a China de un año a otro, aunque sí es una señal concreta de diversificación: la caída del valor hacia China, muy asociada al desempeño de la cereza, no arrastró por completo el total porque otros destinos empezaron a compensar una parte creciente de la variación.

El Perú en el espejo: más grande en valor y con otra estacionalidad

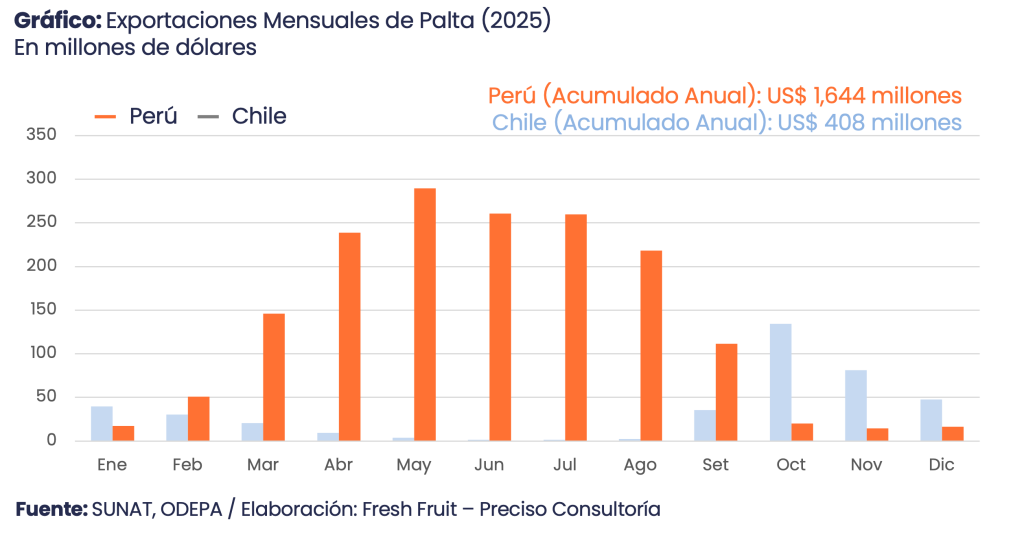

Aquí aparece el contraste que faltaba: el Perú cerró el 2025 con US$ 14,451 millones exportados, por encima de Chile (US$ 13,190 millones). La diferencia es de aproximadamente US$ 1,261 millones, es decir, el Perú supera a Chile en torno a 9.6% en valor.

El calendario peruano, además, está claramente inclinado al segundo semestre. Con los datos mensuales, el tercer trimestre aporta 31% del año y el cuarto 34%, con un pico marcado entre agosto y noviembre (en particular, octubre con US$ 1,723 millones). Ese patrón contrasta con la lógica chilena, donde la campaña de mayor visibilidad (cereza) concentra mucha atención en diciembre e inicios de año.

Este punto no es menor: cuando dos países líderes de la región tienen estacionalidades distintas, el mercado no necesariamente los “elige” como sustitutos perfectos. A menudo los usa como piezas consecutivas de un mismo rompecabezas de abastecimiento.

Complementariedad: dos potencias agroexportadoras

La conversación Perú-Chile suele quedarse en la comparación inmediata: quién creció más, quién lidera un mercado, quién tiene el “producto ícono”.

Es tentador, pero incompleto. Visto desde importadores y retailers, la relación es más matizada: en varios segmentos compiten cara a cara —uva, arándano, palta y mandarina aparecen en posiciones altas en ambas canastas— y, al mismo tiempo, funcionan como proveedores que se encadenan por calendario.

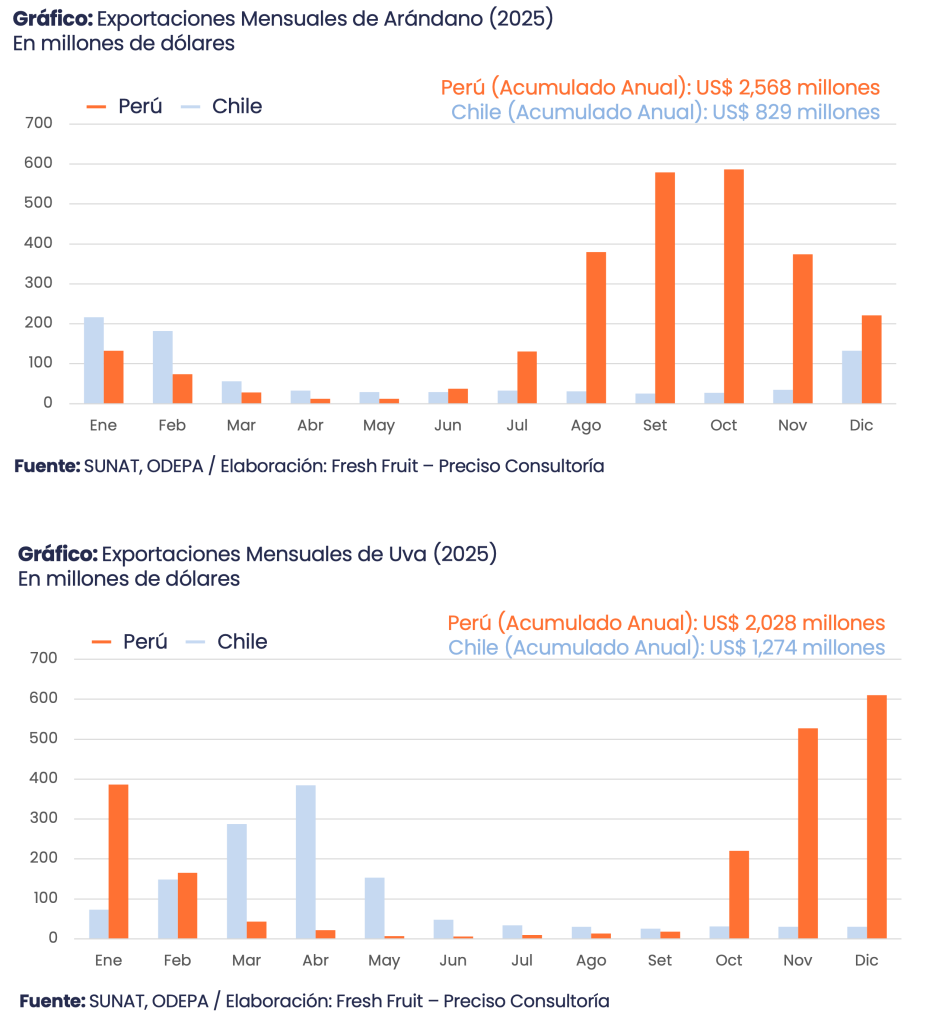

La primera capa es el calendario. En arándanos, por ejemplo, Chile tiende a concentrar su temporada entre diciembre y mayo, mientras Perú sostiene buena parte del flujo entre agosto y enero. No es un detalle operativo. Ese escalonamiento reduce quiebres de oferta y vuelve más valioso el “doble origen” cuando el comprador se vuelve más exigente en calidad, condición de llegada y cumplimiento de programas. En términos prácticos, el escalonamiento habilita campañas más largas y una planificación logística menos expuesta a sobresaltos.

La segunda capa es la canasta. El Perú aporta rubros donde Chile participa poco —como café, cacao y ciertos tropicales—, mientras Chile mantiene ventajas claras en cerezas, vino, frutales templados y frutos secos. En el 2025, además, Chile mostró que puede sostener récords aun con retrocesos en cereza y uva, gracias al avance de nueces/avellanas/arándanos y a un mejor desempeño relativo en Europa. El Perú, por su parte, aparece como un exportador de mayor tamaño en valor anual, con un patrón mensual que complementa ventanas comerciales y estrategias de abastecimiento. Para los mercados grandes, esa combinación es una forma de asegurar continuidad desde el hemisferio sur.

La tercera capa es el riesgo. Para el comprador global, depender de un solo origen es costoso cuando hay shocks (logística, clima o cambios de demanda). Dos proveedores fuertes, con ventanas parcialmente distintas y canastas que se superponen solo en parte, reducen esa vulnerabilidad. Y, cuando la relación madura, abre espacio para coordinar estándares, cadena de frío y consistencia comercial, sin que todo termine definido únicamente por precio.

Lo que deja el 2025 y lo que pide el 2026

Chile termina el 2025 con un récord sobrio: crece poco, pero mejora el mix. El desafío para el 2026 es convertir ese reacomodo en crecimiento más claro sin volver a concentrar el riesgo en un solo motor. Eso implica, al menos, tres prioridades.

La primera es recuperar tracción en los rubros grandes (cereza, uva, vino) sin sacrificar valor: no se trata solo de embarcar más, sino de defender programas, calidad y timing. La segunda es capitalizar el impulso de nueces y avellanas —que en el 2025 fueron decisivas—, consolidando mercados y reduciendo cuellos de botella. La tercera es profundizar la diversificación geográfica pues, si Europa está absorbiendo más, conviene sostener esa puerta abierta con consistencia y no como “plan B” coyuntural.

En paralelo, la comparación con el Perú sugiere una conclusión estratégica: la región ya alcanzó escala y puede competir en múltiples ventanas del año, no solo en un pico estacional. La oportunidad para el 2026 no es plantearlo como un juego de suma cero, sino como un ejercicio de complementariedad. Mejor coordinación comercial y logística, programas más predecibles y una gestión más fina de destino y calidad. En la práctica, el desafío común es el mismo “convertir capacidad productiva en valor sostenido, priorizando rentabilidad, consistencia y eficiencia en la cadena antes que una expansión por inercia”.