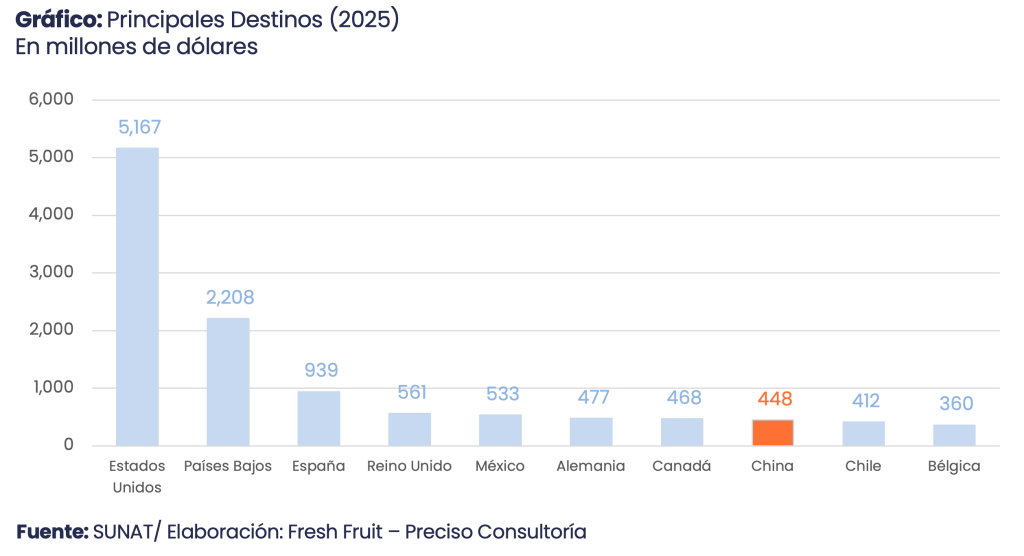

Estados Unidos es el principal destino de las agroexportaciones de Perú con una diferencia considerable sobre el resto de países. El consumidor del país norteamericano demanda los productos peruanos, generando que las principales tiendas y cadenas tengan operaciones con Perú y que los agroexportadores peruanos tengan que mejorar las cadenas logísticas y de distribución para poder llegar de forma más rápida y frecuente a ambas costas de Estados Unidos. En segundo orden de importancia están los mercados europeos, con Países Bajos como plataforma de ingreso y redistribución.

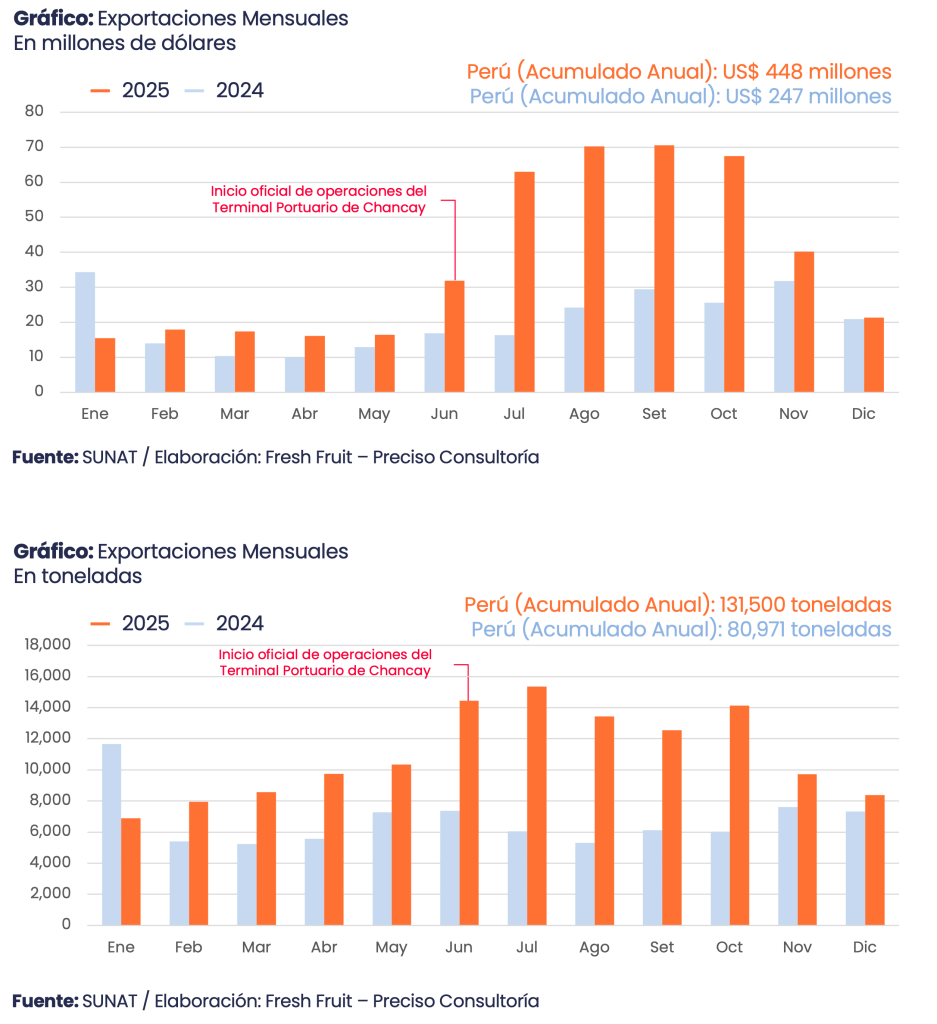

El año 2025 marcó un hito importante para los mercados relevantes de las agroexportaciones del Perú. China fue el que se expandió más rápido, elevando su peso dentro del portafolio exportador. Un cambio que llega con un viento a favor tangible, la puesta en marcha del Terminal Portuario Multipropósito de Chancay. El puerto fue concebido para conectar con Asia mediante rutas marítimas más directas vinculadas a ese hub. Estas vías permiten a los agroexportadores mejores condiciones en un negocio donde días y condición de llegada suelen ser fundamentales para definir el precio de venta del producto.

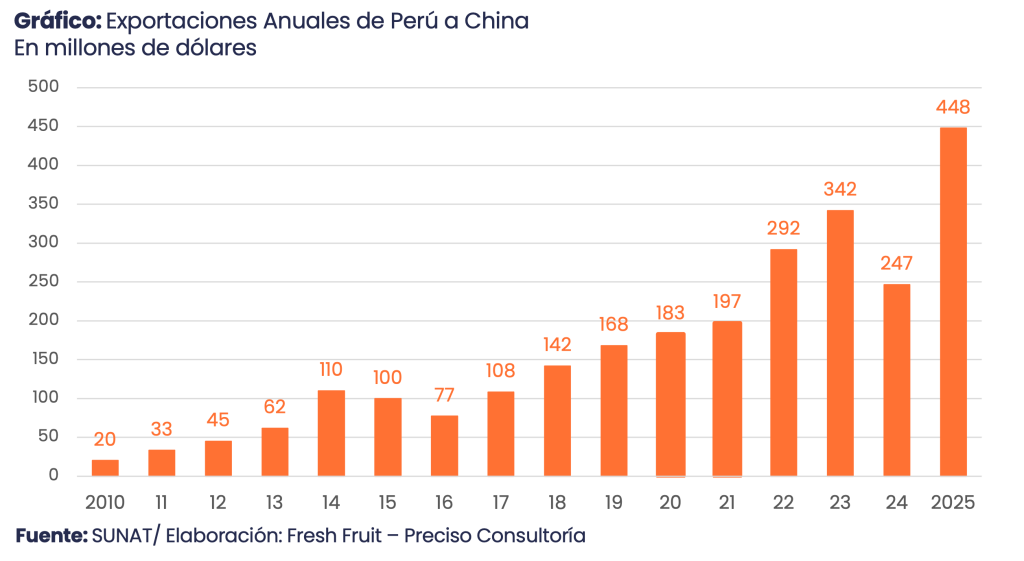

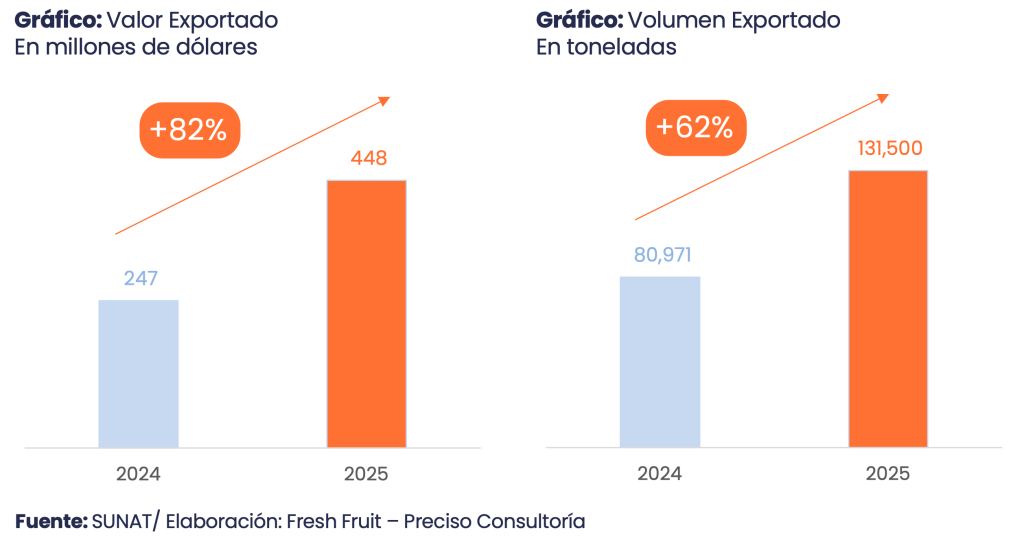

Los envíos de productos agrícolas peruanos hacia China sumaron US$ 448 millones en el 2025, frente a US$ 247 millones en el 2024. El aumento (+82%) se explica por “más carga”, el volumen subió de 81 mil a 132 mil toneladas (+62%); y, un mejor índice de precio de los productos exportados hacia China que avanzó de US$ 3.05/kg a US$ 3.41/kg (+12%). Por lo cual, el gigante asiático no solo absorbió más; también, pagó mejor.

El buen ritmo de crecimiento de China ayudó a la situación general de las agroexportaciones de Perú. En el 2025, el valor total de las agroexportaciones peruanas alcanzó US$ 14,451 millones, un crecimiento de 18% respecto del 2024 (US$ 12,343 millones).

Además, China creció más de cuatro veces el promedio del sector. Su peso relativo también subió: pasó de cerca de 2.0% del total agro en 2024 a 3.1% en el 2025, escalando posiciones entre los diez principales destinos.

China en el tablero global

El contraste por destinos ayuda a dimensionar el fenómeno. En el 2025, Estados Unidos recibió US$ 5,167 millones en agro peruano; Países Bajos, US$ 2,208 millones; España, US$ 939 millones; y Reino Unido, US$ 561 millones. China ocupó la octava plaza, subiendo del undécimo lugar en el 2024 al enviar US$ 448 millones en el 2025.

Al analizar índices de precios de las agroexportaciones peruanas a los diversos destinos, dividiendo venta total en dólares entre cantidad total en kilogramos, China queda en una franja intermedia: US$ 3.41/kg, por encima de Estados Unidos (US$ 2.97/kg), Países Bajos (US$ 2.69/kg) y España (US$ 2.22/kg). Sin embargo, se sitúa por debajo de plazas europeas de mayor valor unitario, como Alemania (US$ 5.66/kg) y Bélgica (US$ 4.55/kg), y algo por debajo de Canadá (US$ 3.58/kg).

El mensaje es claro: China no paga como los destinos europeos, pero es un país que paga precios intermedios; es un mercado que hoy combina capacidad de absorción creciente con un precio competitivo.

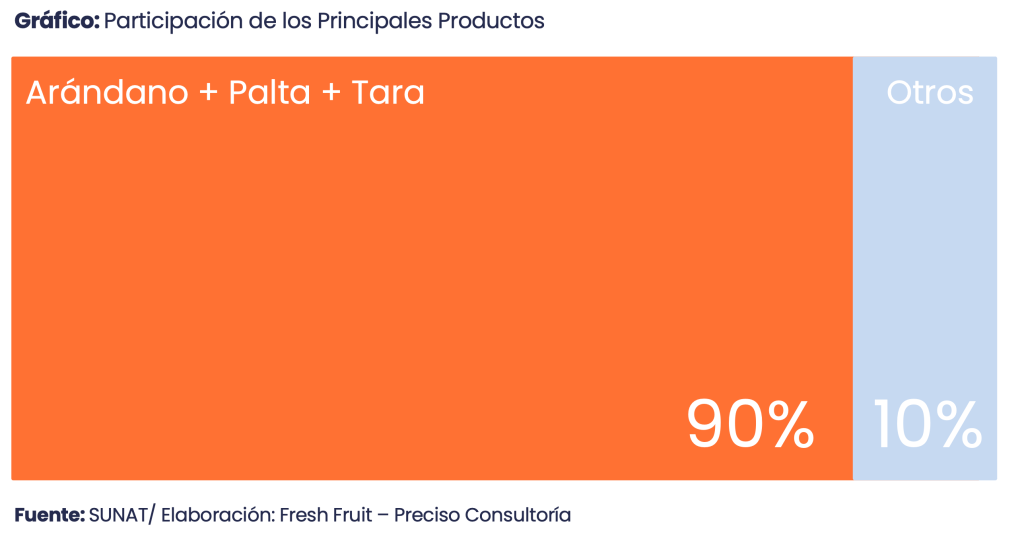

La canasta: tres productos, una dependencia

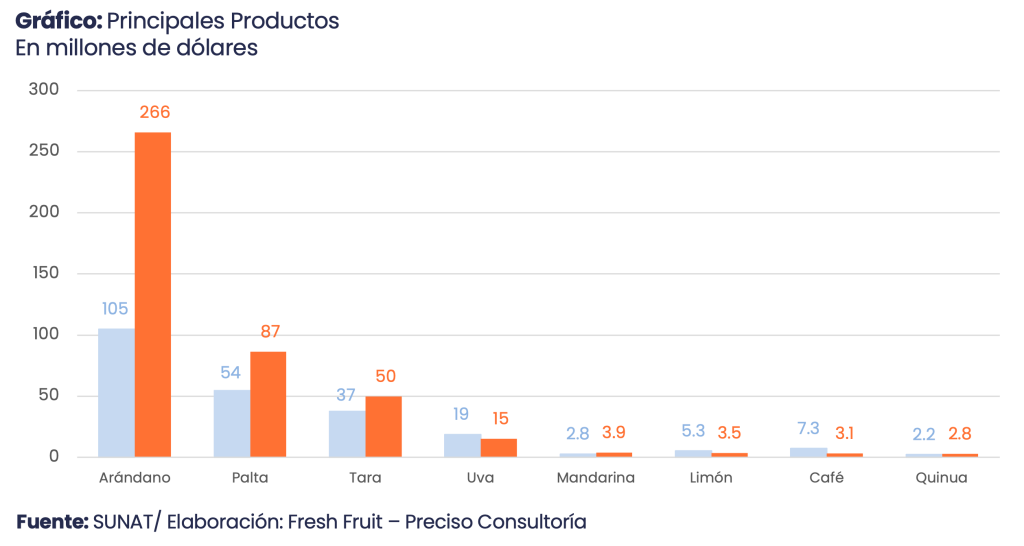

El avance del 2025 se apoyó en una estructura nítida y estrecha de oferta. Arándano, palta y tara explican alrededor de 90% del valor exportado a China.

El arándano fue el protagonista: sumó US$ 266 millones (59% del total), con 38 mil toneladas. Su precio fue US$ 7.09/kg, cercano al del 2024 (US$ 7.12/kg). La expansión fue, por tanto, un asunto de escala: el valor creció +154% y el volumen +155%, casi sin que el precio se moviera. Ese solo producto explica cerca de cuatro quintas partes del incremento anual hacia China.

La palta avanzó con fuerza en toneladas, pues llegó a 47 mil y totalizó en US$ 87 millones. Pero el precio bajó de US$ 2.00/kg a US$ 1.84/kg. Es el patrón de una apertura por cantidad: gana espacio, pero obliga a gestionar calidad, condición y programas para que el avance no termine diluyendo el valor unitario.

La tara mostró una trayectoria más estable: US$ 50 millones y 29 mil toneladas, con un precio prácticamente fijo alrededor de US$ 1.74/kg. En un año de saltos, la tara funcionó como la línea “predecible” del portafolio.

Más abajo, las variaciones pesan poco en el agregado: son envíos de menor escala, relevantes como nicho, pero no como soporte del total.

Más empresas, más competencia

La ampliación del ecosistema exportador peruano es innegable. Entre 2010 y 2025, el número de empresas agroexportadoras pasó de 63 a alrededor de 270, es decir, más de cuatro veces en quince años.

En China, el 2025 sugiere que la mayor presencia de exportadores empieza a traducirse en un tejido comercial más robusto. El mercado crece, pero no se apoya en un único actor; se organiza alrededor de un grupo de compañías que, por escala y continuidad, marca el ritmo de los envíos. Camposol S.A. lidera con 12.4% del valor exportado a China. Detrás aparecen AQU ANQA II S.A.C. (5.7%), Agrovisión Perú S.A.C. (3.8%), Agrícola Don Ricardo S.A.C. (3.6%) y Danper Trujillo S.A.C. (3.5%). En conjunto, las cinco primeras explican 29% del total.

Un corredor del Pacífico: la logística Perú–China

La ruta del agro peruano hacia China se pareció menos a una red dispersa y más a un corredor nítido. Del lado peruano, el despacho se concentró en dos terminales: el Terminal Portuario Multipropósito de Chancay canalizó 58% del peso enviado y DP World aportó 33%. En conjunto, ambos explican 91% del volumen. Complementaron Terminales Portuarios Euroandinos – Paita con 4.2% y APM Terminals con 3.7%, el Aeropuerto Internacional Jorge Chávez con 0.5% y el Terminal Portuario General San Martín – Paracas con 0.2%.

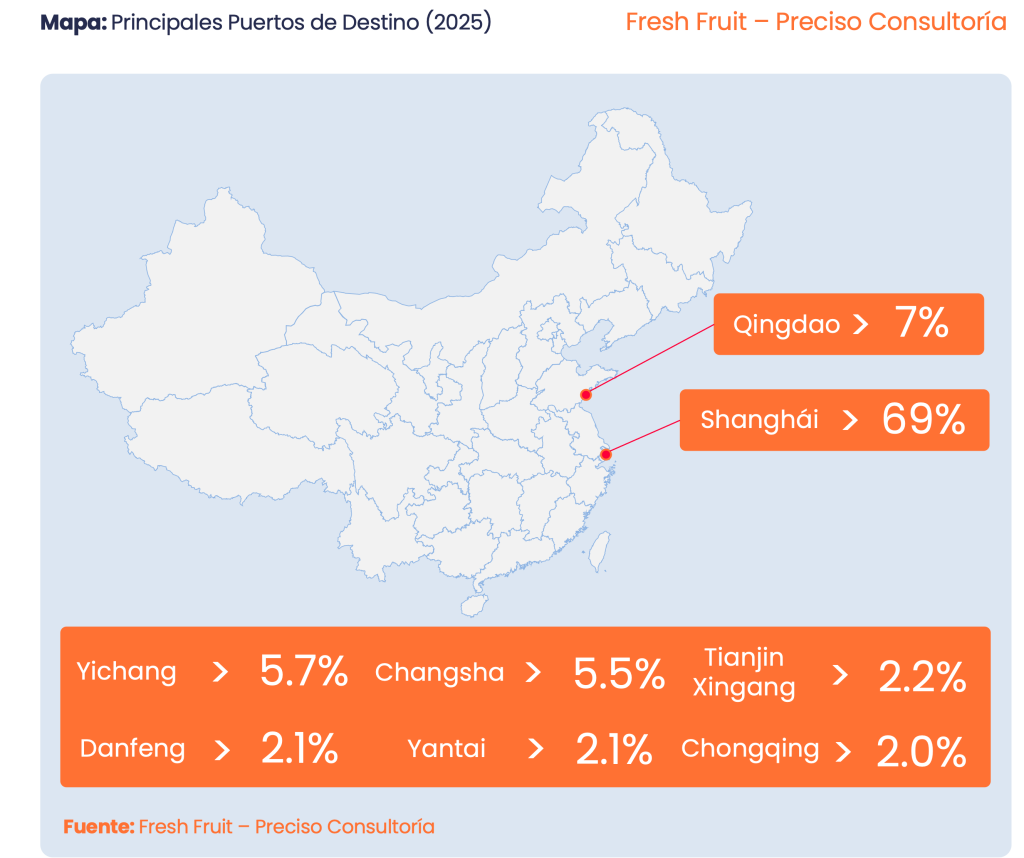

Del lado chino, la concentración es aún mayor. Shanghái recibió 69% del volumen, una cuota que por sí sola dibuja el mapa de llegada. Detrás aparece un segundo peldaño de puertos: Qingdao (7.0%), Yichang (5.7%) y Changsha (5.5%).

A partir de ahí, el flujo se fragmenta en destinos menores —Tianjin Xingang (2.2%), Dafeng (2.1%), Yantai (2.1%) y Chongqing (2.00%)— y una cola extensa de puertos que individualmente no supera el 1%. El patrón es elocuente: los cuatro principales concentran 88% del volumen y los ocho primeros rozan 96%, consistente con una distribución anclada en un gran hub y pocos puntos complementarios.

Efecto Chancay: en el 2026, más rutas directas y mayor competencia portuaria

El reordenamiento logístico no es una historia solo para el mercado chino, sino de Asia como mercado: más rutas directas y mejores tiempos de tránsito elevan el estándar para toda la costa peruana y obligan a los terminales a competir en eficiencia, confiabilidad y capacidad. La entrada de Chancay no solo abrió un nuevo eje hacia Asia, también ha empujado al resto de terminales a acelerar su propia agenda de conectividad, buscando capturar carga con servicios más directos.

En esa línea, APM Terminals Callao y MSC pusieron en marcha el servicio Alpaca, una prestación transpacífica directa, asociada al Terminal Norte Multipropósito; según la operadora del terminal, el tránsito se ubica en 23 días y podría recortar hasta 15 días frente a itinerarios habituales, con una recalada semanal (los miércoles) y naves de 7,000 a 12,000 TEU. Con esta dinámica competitiva y una demanda asiática creciente por alimentos frescos, es razonable esperar que las agroexportaciones peruanas sigan aumentando.