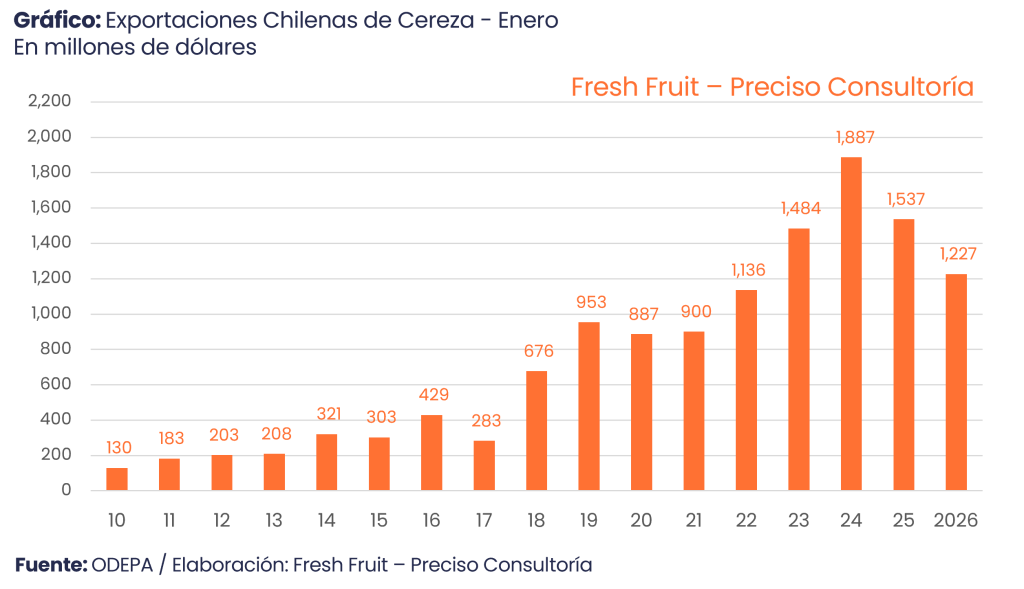

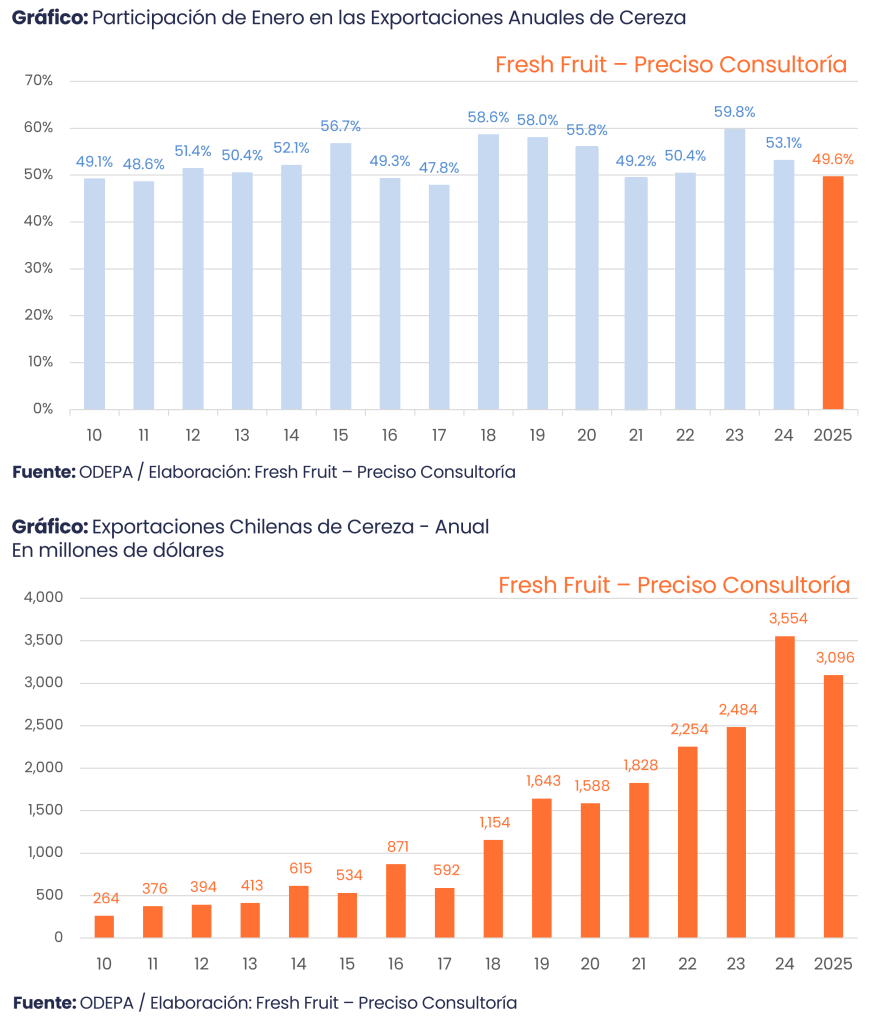

Enero no es solo el mes más relevante para la cereza chilena; en los hechos, es el mes que mejor sintetiza el pulso de las agroexportaciones de Chile. La razón es de escala y composición: en el 2025, la cereza aportó US$ 3,096 millones, equivalente a 23% del total agroexportador (US$ 13,208 millones). Además, dentro del propio complejo cerecero, enero concentra una fracción excepcional del año: representó 60% del valor anual en el 2023, 53% en el 2024 y 50% en el 2025.

Esta concentración no solo adelanta el resultado; en la práctica, termina de definir el desenlace de la campaña (noviembre–febrero). Por eso, el dato de enero del 2026 debe leerse como una señal temprana del desempeño de la cereza y, por extensión, de una porción significativa del balance agroexportador chileno.

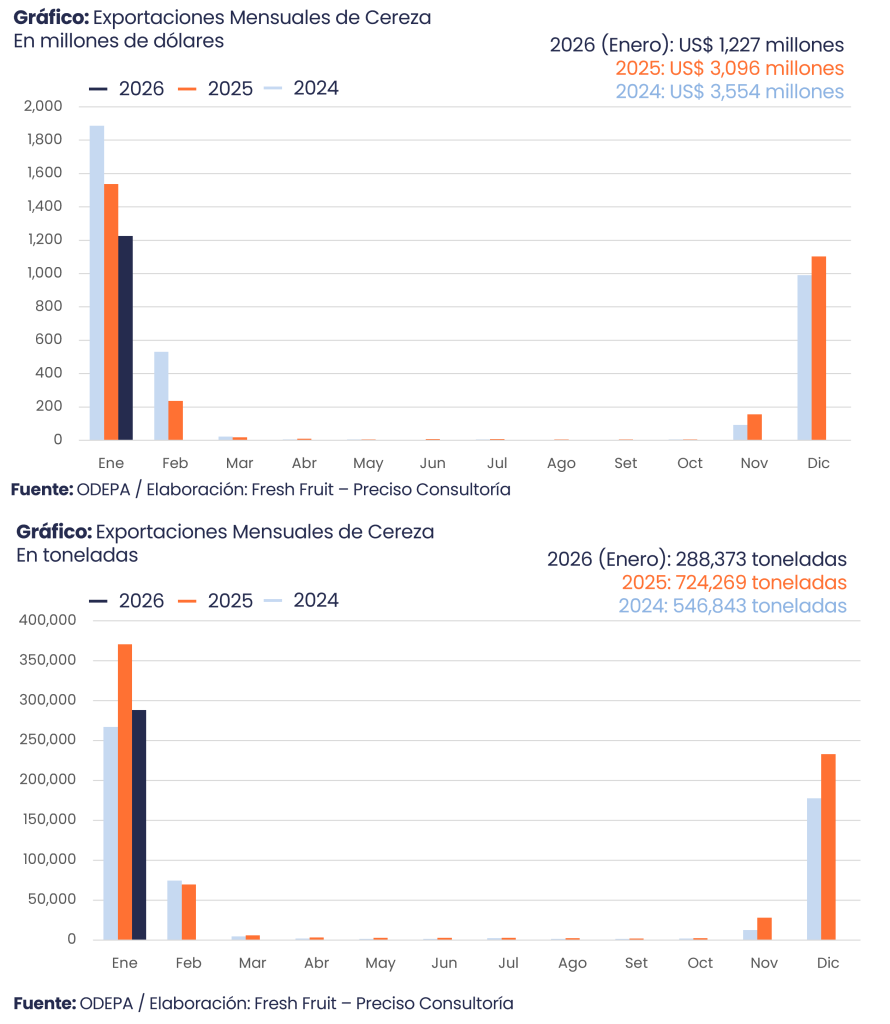

Bajo esa lógica, en el arranque del 2026 Chile exportó US$ 1,227 millones, por debajo de enero del 2025 (US$ 1,537 millones; -20%) y lejos del máximo reciente de enero del 2024 (US$ 1,887 millones; -35%). En un producto como la cereza donde el valor del año se decide en pocos meses, comenzar con un enero más bajo reordena la lectura del cierre anual: el margen de corrección posterior es limitado, porque el grueso del valor se juega precisamente en este tramo.

El contexto internacional ayuda a encuadrar el ajuste

El 2025 fue, en términos generales, un año de buena producción mundial en productos agrícolas, solo con problemas puntuales más que disrupciones generalizadas. Cuando la oferta global crece de manera relativamente sincronizada, el mercado tiende a ajustar precios. Y en cereza —una fruta de campaña corta y altamente concentrada en el calendario— ese ajuste se transmite con rapidez. A la inversa, cuando un país logra aumentar su producción mientras otros sufren caídas de cosecha por clima, sanidad o logística, suele capturar un diferencial de precio: la ventaja aparece cuando la oferta global es asimétrica, no cuando todos producen bien al mismo tiempo.

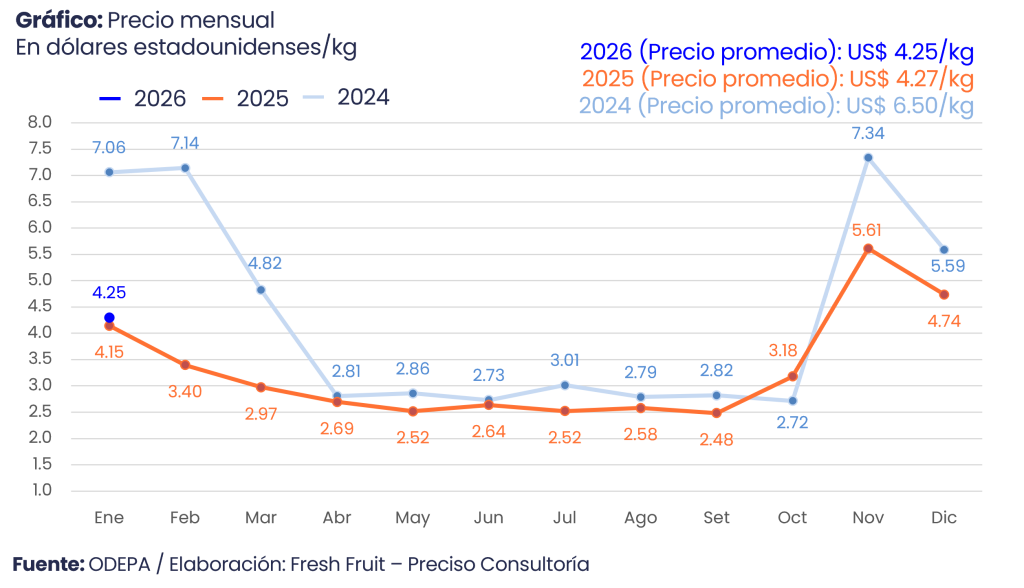

Chile mostró esa dinámica en el 2025. El valor exportado cerró en US$ 3,096 millones, por debajo del 2024 (US$ 3,554 millones; -13%), pese a que el volumen alcanzó un récord de 724 mil toneladas (+32% anual). La variable que explica la divergencia fue el precio: el promedio anual cayó a US$ 4.27/kg, desde US$ 6.50/kg en el 2024 (-34%). En términos económicos, el ajuste fue precio, no capacidad. El sector al incrementar el volumen; el mercado ajustó el precio por kilogramo, dejando claro que, a esta escala, el desempeño depende menos de producir más y más de capturar valor en el tramo decisivo de la campaña.

Lectura anual y por campaña

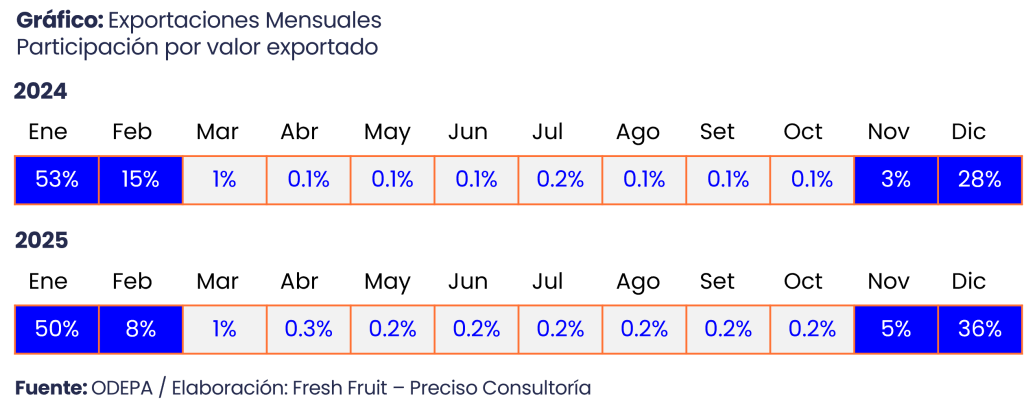

Analizar la cereza por año calendario sirve para ordenar el cierre, pero conviene recordar dónde se acumula el valor. En el 2025, la cereza sumó US$ 3,096 millones (23% de las agroexportaciones chilenas, US$ 13,208 millones) y el año se definió, una vez más, en el pico estacional. Enero explicó 50% del valor anual (venía de 53% en el 2024 y 60% en el 2023) y, junto con diciembre, concentró 85% del total del 2025 (US$ 2,640 millones de US$ 3,096 millones). En el 2024, la dinámica fue similar, enero–diciembre: 81% del año (US$ 2,879 millones de US$ 3,554 millones). Esa concentración explica por qué enero funciona como referencia clave: en cereza, no solo anticipa el año; en buena medida lo determina.

Si el año sirve para comparar, la campaña sirve para entender el sector. La cereza se concentra en noviembre-febrero, una ventana corta donde se define prácticamente todo el resultado comercial. En la campaña 2023/2024, el bloque noviembre-febrero totalizó US$ 3,046 millones; en el 2024/2025, bajó a US$ 2,857 millones. La diferencia no se explica por falta de fruta, sino por valorización: cuando el mercado normaliza precios en el tramo central, el ajuste se traslada completo a la campaña.

Para 2025/2026 todavía no hay campaña completa, pero sí hay un corte que suele ser representativo: noviembre-diciembre-enero. A enero del 2026, ese acumulado suma US$ 2,486 millones (nov-25 US$ 156 millones, dic-25 US$ 1,103 millones, ene-26 US$ 1,227 millones). En el mismo corte, la campaña 2024/2025 llevaba US$ 2,620 millones a enero del 2025 y la 2023/2024 acumulaba US$ 2,516 millones a enero del 2024.

La razón para usar este corte a enero es simple: febrero suele ser un mes residual frente a enero. En el 2025, febrero fue US$ 237 millones, apenas 15% del enero de ese año; en el 2024, febrero fue US$ 530 millones, alrededor de 28% de enero. Por eso, aun sin febrero, el acumulado a enero captura la mayor parte del pulso de la campaña y permite leer con claridad si la temporada viene con tracción o con corrección.

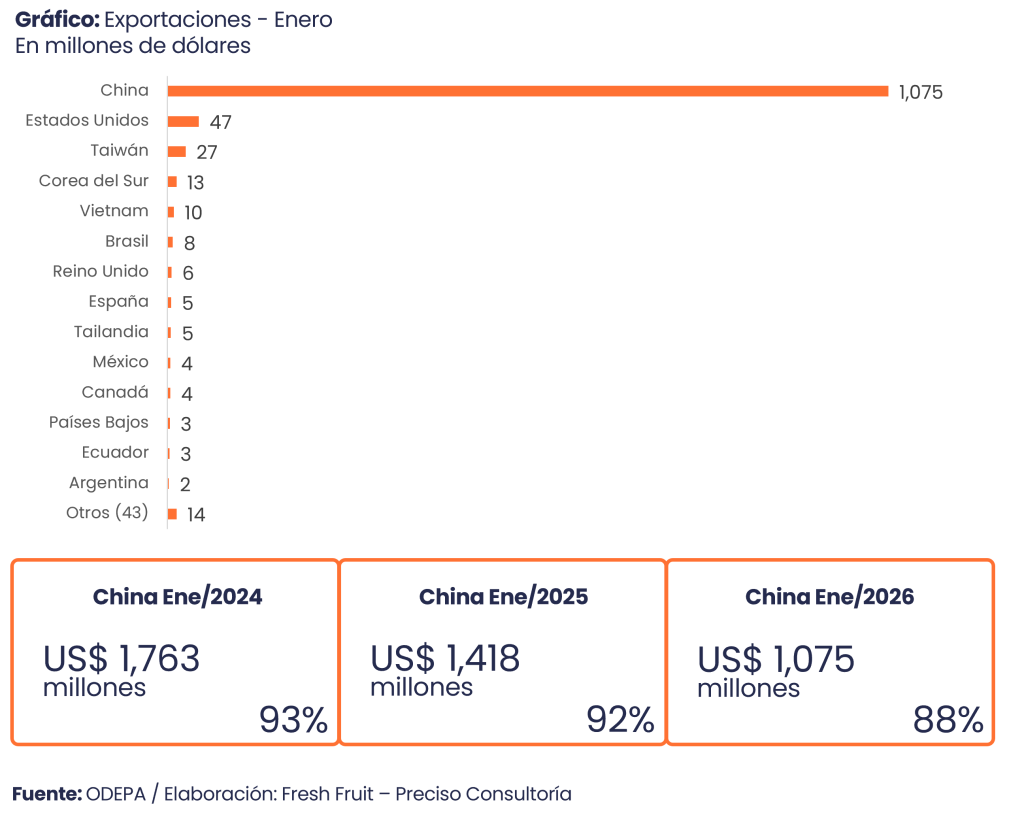

Destinos: China sigue siendo el principal determinante, aunque pierde participación

El desglose por destino en enero confirma una relación estructural: China continúa siendo el mercado que determina la campaña, aunque su peso relativo viene cediendo. En enero del 2024, China concentró US$ 1,763 millones (93% del total mensual); y en el 2025, sumó US$ 1,418 millones (92%). Para enero del 2026, el valor descendió a US$ 1,075 millones y su participación se redujo a 88%. En paralelo, el resto de los destinos amplía presencia —como Estados Unidos (US$ 47 millones) y Taiwán (US$ 27 millones)— que se ubican en la segunda línea de destinos en enero del 2026. Además, se observaron avances en plazas menores. Sin embargo, la conclusión se mantiene: la escala y la valorización de la temporada siguen ancladas al desempeño del mercado chino.

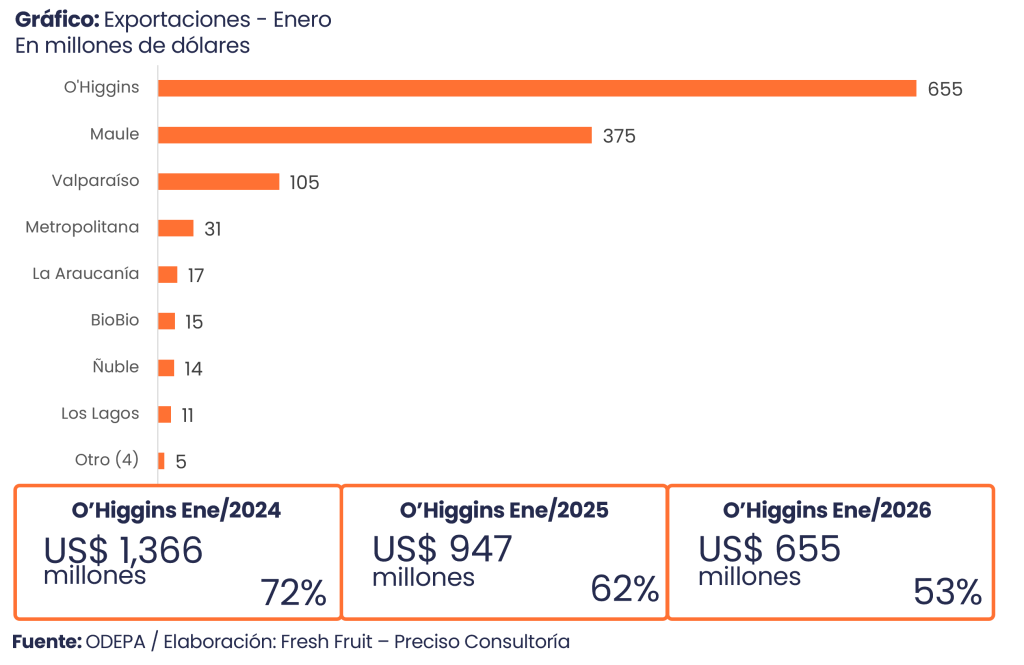

Orígenes: el ajuste del 2026 se concentró en O’Higgins

El arranque del 2026 no solo muestra una caída en valor; también exhibe un reordenamiento interno por regiones. Libertador Bernardo O’Higgins se mantiene como principal origen, pero su concentración disminuye. En enero del 2024 aportó US$ 1,366 millones (72% del total). En enero del 2025 bajó a US$ 947 millones (62%). En enero del 2026 volvió a caer a US$ 655 millones (53%). El dato es decisivo porque explica casi toda la contracción del mes: entre enero del 2025 y enero del 2026 el total cayó US$ 310 millones, y O’Higgins, por sí sola, retrocedió US$ 293 millones. En términos prácticos, la corrección se concentró en el núcleo productivo.

En paralelo, Maule gana participación y se consolida como segundo soporte del arranque del año cerezo. En enero del 2024, exportó US$ 377 millones (20%); en el 2025 subió a US$ 406 millones (26%); y en el 2026 se mantuvo en US$ 375 millones, pero elevó su participación a 31% debido a la caída de O’Higgins. Valparaíso también amplía visibilidad: pasó de US$ 42.0 millones (2%) en enero del 2024 a US$ 91 millones (6%) en el 2025 y US$ 105 millones (9%) en el 2026. El resultado es un mapa menos concentrado, aunque la evolución del eje central sigue siendo determinante para el desempeño agregado.

Una lectura útil para Chile y Perú

Para lectores de Chile y Perú, la implicancia es transferible a cualquier agroexportación de campaña. En mercados donde el resultado se decide en semanas, la discusión no puede quedarse en volumen. La escala es condición necesaria, pero no suficiente: el diferencial se juega en captura de valor por kilogramo, consistencia de calidad, y manejo del timing exportador. Cuando la oferta mundial está sincronizada, el volumen incremental vale menos; cuando la oferta es asimétrica —un país crece mientras otros se contraen— el país que llega con fruta y cumplimiento suele capturar mayor valorización.

Cierre: 2026 será menos sobre expansión y más sobre valorización

En síntesis, 2025 reafirmó una realidad conocida: la cereza chilena es un negocio de gran escala desde hace años, pero su límite operativo es claro —el precio manda—. Enero del 2026 refuerza esa lectura con un arranque menor a los dos años previos y con una caída concentrada en O’Higgins, mientras Maule y Valparaíso ganan participación exportadora. Si el resto de la campaña consolida este patrón, la conversación del 2026 será menos sobre expansión y más sobre cómo sostener valorización en el tramo crítico de la temporada ante mayores volúmenes del sector.