Hay dos maneras de medir la grandeza de una agroexportadora. La primera es la obvia: cuántos dólares factura. La segunda casi nunca se publica: a cuántos mercados llega. La primera mide músculo; la segunda, resiliencia. Una empresa que vende US$ 100 millones a tres destinos depende de tres aduanas, tres regulaciones y tres tipos de cambio. Una que vende US$ 6 millones en treinta países ya pagó el costo de entrada —protocolos sanitarios, certificaciones, clientes— en treinta lugares distintos, y tiene dónde refugiarse cuando un mercado se cierra.

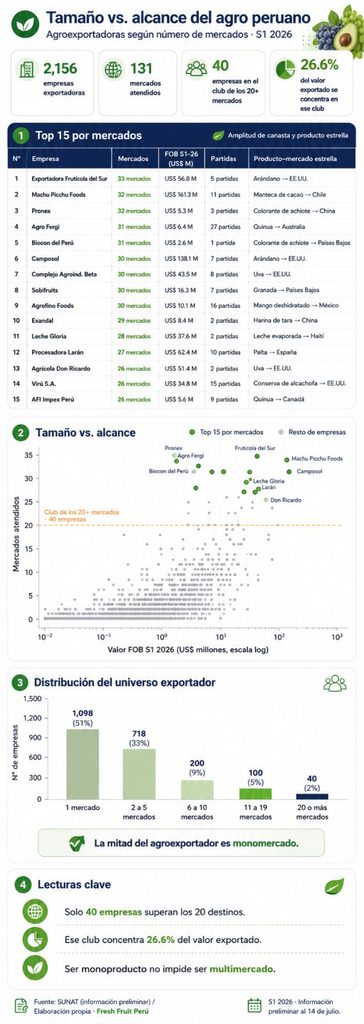

El cierre del primer semestre de 2026 ofrece un punto de partida especialmente útil para abordar esta doble lectura. De acuerdo con las últimas cifras actualizadas por la SUNAT, las agroexportaciones sumaron US$ 5,281 millones entre enero y junio, un récord para un primer semestre (+2.9% frente al mismo periodo de 2025 y +42% frente a 2022), con 2,156 empresas exportando hacia 131 mercados.

Entendiendo el análisis

Para el presente análisis se han usado los registros de agroexportación de 2022 a 2025 como años cerrados, más el avance de enero-junio de 2026, actualizados al 14 de julio y de carácter aún preliminar. Cada empresa se identifica por su RUC; un mercado es un país de destino con al menos un envío en el periodo; los productos se agrupan por subpartida arancelaria. Cuando se compara la evolución del número de mercados, el contraste se hace entre primeros semestres (S1 2022 vs. S1 2026) para no mezclar semestres con años completos. Sin embargo, el segundo semestre, con las campañas de arándano y uva, siempre suma destinos.

2025, el año cerrado: la foto completa

Antes de leer el semestre de 2026 conviene mirar el último año completo, porque el agro peruano no exporta parejo: el segundo semestre concentra cerca de dos tercios de los envíos, con las campañas de arándano y uva. En el año cerrado 2025 el sector exportó US$ 14,505 millones, 53% más que en 2022, con 2,686 empresas (2,490 en 2022) llegando a 144 mercados (134 en 2022).

En la foto anual, el podio por valor está más apretado de lo que sugiere el semestre: Machu Picchu Foods (US$ 479 millones) y Camposol (US$ 473 millones) cerraron 2025 prácticamente empatados, seguidos por Danper Trujillo (US$ 329 millones). Y hay un protagonista que el ranking semestral no muestra: el café. Los precios récord del grano metieron a dos empresas cafetaleras al top 10 anual —Olam Agro Perú (US$ 236 millones) y Perales Huancaruna (US$ 207 millones)—, ambas con un solo producto: café verde en grano, cuya campaña de acopio y despacho se concentra justamente en el segundo semestre.

Al revisar el ranking anual por mercados, los resultados del último año completo establecen una base de comparación más exigente: los líderes superaron los 40 destinos. Virú S.A. encabezó el 2025 con 43 mercados, seguida por Ecosac Agrícola y Exportadora Frutícola del Sur (42 cada una). El contraste con 2022 muestra el relevo: ese año el líder era Complejo Agroindustrial Beta (42 destinos), que desde entonces cede terreno (39), mientras suben con fuerza Camposol (de 27 a 36), Alisur (de 23 a 36), Sobifruits (de 27 a 35) y Pronex (de 29 a 37). El «club de los 20 mercados» en año cerrado pasó de 53 miembros en 2022 a 64 en 2025.

Esta foto anual valida la lectura semestral que sigue: once de las quince empresas del ranking por mercados de enero-junio 2026 ya integraban el top 15 del año cerrado 2025. Las que salen de la foto semestral —Ecosac, Rapel, Consorcio de Productores de Fruta, Alisur— son justamente las de canasta más cargada al segundo semestre, uva y cítricos sobre todo. Con el año completo como respaldo, veamos ahora qué dice el avance de 2026.

El podio del semestre (según fob): cacao, arándano y uva

Machu Picchu Foods lideró el semestre con US$ 161 millones, impulsada por una canasta de once derivados de cacao —manteca, polvo, chocolate orgánico— que sigue capitalizando los precios altos del grano, aunque retrocede 32% frente al extraordinario primer semestre de 2025. Lo escoltan Camposol (US$ 138 millones, +9%), con el arándano como motor, y Corporación Agrolatina (US$ 114 millones). El dato llamativo del podio es Los Olivos de Villacurí: una uvera fundada recién en 2018 que ya factura US$ 93 millones en un semestre (+36%) vendiendo una sola partida: uva fresca.

Pero nótese la etiqueta interna de cada barra del Gráfico 3: los mercados. Agrícola Cerro Prieto vende US$ 81 millones en 17 mercados y El Pedregal US$ 84 millones en 18; Los Olivos de Villacurí coloca sus US$ 93 millones de uva en 20 destinos. Vender mucho y llegar lejos no son la misma habilidad: solo tres empresas del top 10 por valor —Machu Picchu Foods, Camposol y Procesadora Larán— aparecen también en el ranking que sigue.

El otro ranking: quiénes llegan a más mercados

Reordenado el universo por países atendidos, el liderazgo cambia de dueño. Exportadora Frutícola del Sur encabeza la lista con 33 mercados y apenas el puesto 12 por valor. La siguen Machu Picchu Foods y Pronex con 32. Y aquí aparece el hallazgo más contraintuitivo del análisis: Biocon del Perú llega a 31 países vendiendo un único producto —colorante de achiote— por apenas US$ 2.6 millones. En el otro extremo del mismo ranking, Agro Fergi también llega a 31 mercados, pero con 27 partidas distintas: quinua, pallares, habas, hongos secos. Dos estrategias opuestas, el mismo alcance. Estas empresas se vuelven en embajadoras de las empresas peruanas en esos destinos y tienen la tarea de ir abriendo mercados.

La tabla deja tres lecturas. Primero, el rango de tamaños es enorme: entre los US$ 161 millones de Machu Picchu Foods y los US$ 2.6 millones de Biocon hay un factor de 60, pero apenas un mercado de diferencia. Segundo, la especialización no impide la amplitud: Don Ricardo (99% uva), Gloria (99% leche evaporada) y Biocon (100% achiote) son casi monoproducto y aun así superan los 25 destinos. Tercero, ninguna empresa combina hoy el podio de valor y el liderazgo de mercados: Machu Picchu Foods es la que más cerca está de lograrlo gracias al cacao y a su actividad productiva en derivados, vinculados a su excelencia en la producción de chocolate.

El mapa completo: dos mundos en un mismo sector

El ranking de arriba es la excepción, no la regla. De las 2,156 empresas que exportaron en el semestre, la mitad (51%) llegó a un solo mercado y solo 40 —el 1.9%— superan los 20 destinos. Ese «club de los 20 mercados» concentra el 26.6% de todo el valor exportado. La membresía, además, se mueve lento: en el primer semestre de 2022 el club tenía 33 miembros; en cuatro años solo ingresaron, en neto, siete empresas.

El Gráfico 5 muestra por qué ambos rankings se parecen tan poco: la nube tiene frontera diagonal —se necesita cierto tamaño para sostener muchos mercados—, pero por encima de US$ 5 millones la relación se rompe. A partir de ahí, llegar a 30 países es una decisión estratégica, no una consecuencia del tamaño.

De 2022 a 2026: el club se expandió (y cambió de canasta)

Comparando primeros semestres, casi todas las integrantes del top 15 atienden hoy más mercados que en 2022. El caso más agresivo es Agrícola Don Ricardo: de 14 mercados en S1 2022 a 26 en S1 2026 (+12), logrado sin diversificar la canasta —al contrario, la uva pasó de 80% a 99% de sus envíos—. Esta expansión se produjo tras su incorporación, en 2021, a Frutura, plataforma internacional respaldada por el fondo estadounidense RRG Capital Management, cuya red comercial habría facilitado el acceso a nuevos clientes y destinos. A ello se sumó que, hacia finales de diciembre de 2025, se concretó la adquisición del total de las acciones por parte de Frutura, lo que habría reforzado su integración a la red global del grupo y contribuido a una mayor expansión de mercados durante el primer semestre de 2026.

Luego de Don Ricardo, le siguieron Camposol y Leche Gloria (+9 mercados cada una) y Pronex (+8). Solo tres retroceden levemente: Frutícola del Sur (-2), Machu Picchu Foods y Procesadora Larán (-3), todas desde bases muy altas.

La expansión geográfica vino acompañada de un reacomodo de canastas, los principales fueron de Camposol, Frutícola del Sur, Machu Picchu Foods, Leche Gloria, Virú S.A. y AFI Impex Perú, de la siguiente manera:

- Camposol sigue siendo la casa del arándano (58% de sus envíos), pero abrió un segundo motor que en 2022 casi no existía: el congelado. El arándano congelado ya aporta US$ 18 millones (13% de su semestre), una vía de entrada a mercados donde la fruta fresca no llega bien.

- Frutícola del Sur transformó su segunda línea: en 2022 el arándano era el 67% y la granada su acompañante; hoy el arándano pesa 46% y la partida de granada-aguaymanto salta de 21% a 41%, con el aguaymanto fresco como protagonista de los envíos de 2026.

- Machu Picchu Foods mantiene el trío manteca-polvo-chocolate, pero lo reparte en once partidas de cacao y derivados, la canasta más profunda del ranking en un solo cultivo.

- Leche Gloria convirtió la leche evaporada (99% de sus envíos agro) en pasaporte a mercados frontera: 10 países de África subsahariana y el Caribe haitiano, destinos donde casi ningún otro exportador peruano compite.

- Virú S.A. y AFI Impex Perú son las caras nuevas. La primera opera desde 2025 con RUC propio tras la reorganización del grupo Virú y ya toca 26 mercados con 15 partidas (alcachofa en conserva, palta congelada, encurtidos). La segunda es una trader fundada hace apenas unos años: pasó de 10 mercados en 2023 a 26 en 2026 vendiendo quinua, pallares y chía.

¿Dónde están sus mercados y cuánta competencia enfrentan?

El destino de la expansión no es el mismo para todos. Europa es el territorio más denso del ranking (Agro Fergi y Camposol llegan a 12 países europeos; Sobifruits y Virú, a 11), Asia es la apuesta de la uva y la tara (Don Ricardo y Exandal tocan 9 países asiáticos cada una) y África subsahariana es, casi en exclusiva, el territorio de Gloria.

Y aquí aparece la segunda gran divisoria del análisis: hay dos rutas para llegar al club de los 20 mercados. En el caso de las fruteras, la expansión internacional implica competir en destinos de gran tamaño, pero también altamente disputados. Por ejemplo, en el principal producto-mercado de Procesadora Larán —palta fresca enviada a España— participan 138 exportadores peruanos; en los envíos de arándano a Estados Unidos compiten 69, y en los de uva hacia ese mismo destino, 66. Se trata de mercados que movilizan cientos de millones de dólares, pero cuya elevada competencia hace que incluso la empresa líder concentre, por lo general, menos del 15% de las exportaciones peruanas. La ruta del nicho es la inversa: Machu Picchu Foods es el único exportador peruano de manteca de cacao a Chile (US$ 16 millones), Gloria el único de leche evaporada a Haití (US$ 25 millones) y Pronex comparte con un solo competidor el colorante de achiote a China.

Los hallazgos

- Vender más no es llegar más lejos. Solo tres del top 10 por FOB (Machu Picchu Foods, Camposol y Procesadora Larán) integran el top 15 por mercados del semestre. Tamaño y alcance son estrategias distintas, y la segunda casi nunca se mide.

- El club de los 20 mercados es pequeño y estable. Se tiene a 40 empresas (1.9% del total) que superan los 20 destinos en el semestre y explican el 26.6% del valor exportado. En el año cerrado de 2025, el club llegó a 64 miembros (53 en 2022): entrar toma años de protocolos, certificaciones y clientes.

- La mitad del agro es monomercado. 1,098 de las 2,156 exportadoras del semestre despacharon a un solo país. La diversificación de destinos, tan celebrada a nivel sectorial, sigue siendo tarea pendiente a nivel de empresa.

- Hay dos rutas al club. La frutera: productos masivos (palta, arándano, uva) en mercados gigantes con decenas de competidores peruanos. La del nicho: un producto especializado (achiote, tara, manteca de cacao, leche evaporada) donde se compite casi solo. Ambas funcionan; exigen capacidades opuestas.

- La especialización no limita el alcance. Don Ricardo (99% uva), Gloria (99% leche evaporada) y Biocon (100% achiote) prueban que se puede ser monoproducto y multimercado: la diversificación geográfica funciona como seguro incluso sin diversificar la canasta.

- Las nuevas escalan rápido. AFI Impex pasó de 10 a 26 mercados en tres años; Los Olivos de Villacurí, fundada en 2018, ya es cuarta por FOB semestral. El club tiene barreras, pero no son infranqueables.

Perspectivas: ¿cómo cerraría 2026?

La estacionalidad del agro peruano es lo bastante estable como para arriesgar una estimación. En los últimos tres años cerrados, el primer semestre explicó entre 34.2% y 37.0% del valor anual (35.5% en promedio): la relación se mantiene aun cuando el sector creció 53% en el periodo. Si ese patrón se repite, los US$ 5,281 millones de enero-junio proyectan un cierre de 2026 en torno a US$ 14,900 millones, con un rango de US$ 14,300 a 15,400 millones según el peso exacto que tome el semestre. Es decir: entre repetir el récord de 2025 y superarlo por hasta 6%.

Tres factores definirán en qué punto del rango cae el año. Primero, las campañas de arándano y uva del segundo semestre, que explican el grueso del sesgo estacional y vienen de un 2025 excepcional. Segundo, los precios del cacao y del café, que hoy sostienen a Machu Picchu Foods, Olam y Perales Huancaruna en los podios de valor: una corrección fuerte movería el ranking más que cualquier volumen. Tercero, la velocidad del club de mercados: si los 40 miembros del semestre repiten el patrón de años cerrados, 2026 terminaría con más de 60 empresas sobre los 20 destinos. La advertencia metodológica es obligatoria: esta es una proyección por estacionalidad, no un modelo causal; asume que 2026 se comporta como el promedio de 2023-2025.

La agenda que viene se lee sola: las líderes por valor tienen espacio para ganar alcance, y las líderes por alcance, para ganar profundidad. Cuando alguna logre ambas cosas a la vez —los US$ 160 millones semestrales de Machu Picchu Foods con los 33 destinos de Frutícola del Sur—, el agro peruano tendrá su primera multinacional de mercados en el sentido pleno del término. Los datos de este semestre sugieren que esa carrera ya empezó.