El Perú exporta fresa congelada. De los US$ 74 millones que exportó en el 2025, el producto congelado representó 92%. La contundencia del dato parece que llevaría a pensar que la fresa congelada es el producto para los agroexportadores peruanos, sin embargo, en realidad, ese dato solo abre la discusión de cuál es la ruta adecuada. Ese predominio casi absoluto convive con un puñado de categorías cuya economía no se parece en nada a la del congelado, y es en esas categorías —no en el congelado— donde se va a decidir el futuro del negocio.

La fresa fresca es el producto de mayor promesa unitaria pero de menor tracción real. En el primer semestre de 2026 el Perú apenas exportó US$ 0.09 millones a US$ 1.82/kg, y el mayor reto está en la perecibilidad del producto, que mantiene el volumen estructuralmente en valores pequeños, porque enviar fruta delicada desde el hemisferio sur impone un límite físico difícil de sortear.

En el extremo opuesto se ubican los procesados —pulpa, puré, jalea y mermelada—: voluminosos y de bajo valor unitario, US$ 1.13 millones a US$ 1.22/kg, materia prima para la industria transformadora de terceros. Y por encima de toda la canasta asoma un techo minúsculo pero revelador de fresa deshidratada, cuyo valor por kilogramo multiplica al de cualquier otra presentación. La fotografía, en suma, no es la de un complejo diversificado, sino la de un cuerpo enorme con dos delgadas franjas en los bordes.

Una estructura polarizada y, sobre todo, concentrada

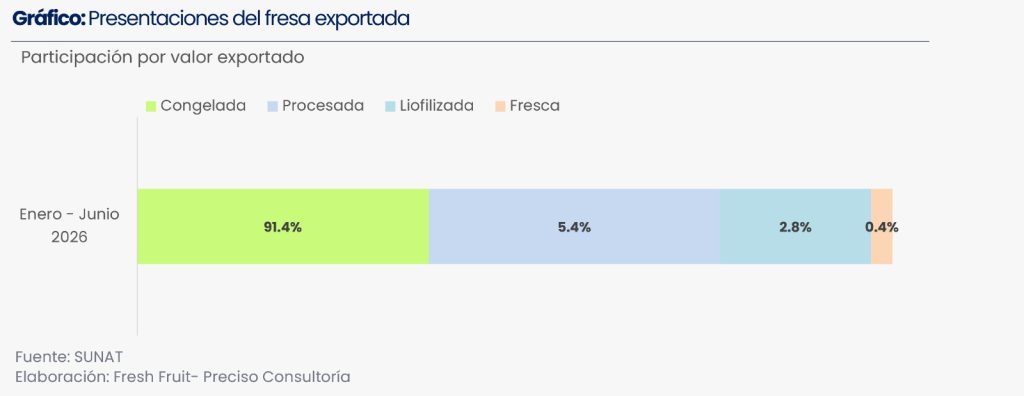

Al ordenar por valor, la canasta de 2025 muestra al producto congelado con US$ 68.10 millones, el 91.8% del total. Muy por detrás aparecen la pulpa, el puré y la mermelada con US$ 2.40 millones (3.2%); la fresa empleada como saborizante con US$ 1.80 millones (2.4%); la fresa fresca con US$ 1.21 millones (1.6%); y, cerrando el cuadro, la deshidratada y liofilizada con US$ 0.53 millones (0.7%). El complejo entero ronda los US$ 74 millones.

Esa distribución dibuja una estructura de valor doblemente sesgada. Está polarizada —un piso industrial de bajo valor unitario y un techo premium de valor muy elevado—, pero, más decisivo aún, está concentrada: un solo producto, congelado y sin transformar, sostiene más de nueve de cada diez dólares exportados. No se trata de un clúster con varios eslabones que se equilibran entre sí, sino de una apuesta casi monoproducto sobre la forma transable más básica que existe.

La pregunta relevante para 2026 y los años siguientes no es cuánta fresa sale del país —saldrá más, eso está fuera de discusión—, sino en qué forma sale: si el origen empieza a desplazarse hacia los eslabones que pagan más, o si se cristaliza como un proveedor confiable de commodity congelado, condenado a competir por precio. Analizar las siguientes cifras —precios, destinos, empresas— es, en el fondo, buscar pistas sobre cuál de los dos caminos será el que guie a la fresa en el Perú.

Cómo va 2026: el pulso mes a mes, con el semestre ya cerrado

El año encadena el arranque más fuerte del que se tenga registro en el segmento congelado, pero leerlo bien obliga a bajar al detalle mensual, porque el promedio esconde un movimiento que importa. Enero abrió con US$ 6.9 millones, 3,949 toneladas y un valor unitario de US$ 1.77/kg; febrero sumó US$ 4.4 millones, 2,367 toneladas a US$ 1.87/kg; marzo US$ 3.49 millones, 1,764 toneladas a US$ 1.98/kg; abril US$ 2.9 millones, 1,419 toneladas a US$ 2.03/kg; mayo US$ 2.0 millones, 1,029 toneladas a US$ 1.94/kg; y junio US$ 1.4 millones, 699 toneladas a US$ 1.93/kg. El acumulado enero–junio cierra en US$ 21.1 millones y 11,229 toneladas, a un precio promedio de US$ 1.88/kg.

Contra el mismo tramo de 2025 —US$ 15.2 millones y unas 7,845 toneladas— el avance es de 27% en valor y 30% en volumen, con un precio que se ubica por debajo de los US$ 1.93/kg de un año atrás. El detalle mensual matiza en un punto relevante: el año no abrió con un precio en caída libre, sino con un piso en enero, US$ 1.77/kg, que se recuperó mes a mes hasta tocar US$ 2.11/kg en abril —el valor unitario más alto de 2026— antes de ceder en mayo y volver a retroceder en junio, hasta US$ 1.85/kg.

Junio, ya cerrado, entra de lleno en el valle estacional y conviene leerlo como tendencia, no como nivel. Se obtuvo la suma de US$ 1.4 millones supera en monto al cierre de junio de 2025 —US$ 0.9 millones—, pero lo hace a US$ 1.93/kg frente a los US$ 2.02/kg de entonces: más toneladas, menos precio. Es un mes de temporada baja —el grueso del año llega recién en el cuarto trimestre—, pero el indicio resulta consistente con el resto del semestre: el Perú atraviesa su valle exportando más toneladas que un año atrás, a un valor unitario sensiblemente menor.

La fotografía de destinos del semestre confirma de dónde viene esa presión. Estados Unidos saltó del 38.4% al 56.2% del valor enero–junio y se consolidó como mercado ancla, pero a US$ 1.90/kg frente a los US$ 2.02/kg que pagaba un año antes; en el mes de junio su peso trepa aún más, hasta cerca del 67%. Canadá se mantiene como segundo destino con el 21.4% a US$ 1.70/kg, mientras que Japón —el comprador de mayor estándar, a US$ 2.07/kg— retrocedió del 14.8% al 8.5%. El reacomodo se completa con la salida de México y Panamá del pelotón delantero y la entrada de Guatemala, con el 4.5% a US$ 1.72/kg, y de Corea del Sur, con el 3.8% a US$ 2.05/kg. Alemania aporta apenas el 2.1%, pero al precio más alto de la cartera: US$ 2.66/kg. El mensaje es nítido: el volumen incremental se está colocando, sobre todo, en Norteamérica y en nodos que pagan menos, mientras los destinos premium pierden peso.

Del lado de la oferta, el semestre lo mueven muy pocas manos. Veintidós empresas registraron embarques de congelado, y las cuatro primeras explican cerca del 64% del valor, encabezadas por Mebol GF con el 19.7%, Virú S.A. con el 15.1% y Agrícola y Ganadera Chavín de Huántar con el 14.2%. La volatilidad de corto plazo se aprecia justamente en el cambio de mes: en junio el liderato se reordena —Virú S.A. pasa a encabezar con cerca del 41% del mes, mientras Mebol GF retrocede a alrededor del 8%—, una rotación que no responde al mercado sino al calendario comercial de cada operador. Es la primera evidencia, en formato de noticia, de una idea que recorre todo el análisis: con una base tan estrecha, la cifra país se mueve al ritmo de un puñado de programas de embarque.

De renglón marginal a clúster: el quiebre de 2021

El congelado no llegó a esta escala de un salto. Entre 2010 y 2020 creció con paciencia: de US$ 5.6 millones a US$ 35.3 millones, con un precio que apenas se movió en la banda de US$ 1.33/kg a US$ 1.91/kg. Fue una expansión convencional —más hectáreas en los valles de Lima, una cartera de compradores más ancha, mejor cumplimiento de programas— en la que el precio acompañó, pero no empujó. El quiebre llegó en 2021: el valor casi se duplicó en doce meses hasta US$ 62.5 millones y el precio tocó su máximo histórico de US$ 2.03/kg. Tras digerir esa euforia en 2022, la trayectoria volvió a subir hasta el récord de 2025, con US$ 68.1 millones (+22%), 35,300 toneladas (+22%) y un valor unitario de US$ 1.93/kg, prácticamente plano. En quince años, el negocio se multiplicó por doce, a una tasa compuesta cercana al 18% anual.

Ese salto no solo cambió el tamaño: cambió la naturaleza del riesgo. Cuando la fresa congelada era un renglón menor, el reto era crecer, y casi cualquier error se absorbía sin consecuencias. Hoy, operando a escala de decenas de millones de dólares y abasteciendo programas industriales en Norteamérica y Asia, el reto es sostener consistencia. A estos volúmenes, una ejecución deficiente —calidad dispareja, incumplimientos, trazabilidad incompleta— ya no compromete un embarque: compromete la reputación de un origen que recién se gana un lugar en el mapa. Es la diferencia entre administrar una promesa y administrar una posición, y 2026 debe leerse con esa lente.

El ingreso de Perú a esos canales de abastecimiento internacionales de fresa congelada no sería posible sin la madurez que viene alcanzando el sector agroexportador con puertos de primer nivel y servicios logísticos de talla mundial.

La señal de 2026: sube el caudal, cede el precio

El pulso mensual deja una lectura de fondo que conviene aislar. La brecha entre el avance del volumen, 30%, y el del valor, 27%, en el acumulado enero–junio no es un detalle estadístico: cuando el volumen corre más rápido que el valor, el precio promedio está cediendo. Es el comportamiento característico de una oferta que crece con agresividad y empieza a presionar sus propios precios.

El patrón resulta inequívoco —más exportaciones, menores precios promedio— y conecta con lo que la estructura de la canasta ya anunciaba: cuando un origen vende un bien poco diferenciado y elige crecer por volumen, el mercado tarde o temprano le cobra ese volumen en el precio. La conversación deja de ser sobre escasez y pasa a ser sobre absorción: ya no se trata de cuánto puede producir el Perú, sino de cuánto puede colocar el mundo sin castigar la cotización.

Antes de extrapolar, sin embargo, se impone una cautela estacional. El congelado peruano concentra cerca del 70% de su facturación anual entre septiembre y diciembre y vive su valle entre abril y julio; en 2025, solo el cuarto trimestre aportó US$ 47.6 millones de los US$ 68.1 millones del año. Por eso mayo, con US$ 1.5 millones, y junio, con US$ 1.1 millones, son, por definición, cifras de piso estacional y no señales de desaceleración. El matiz que sí merece atención es que ambos meses, aun creciendo en volumen, quedaron por debajo de sus equivalentes de 2025 en precio: tras un primer cuatrimestre muy fuerte, la entrada al valle se dio con menos tracción de la esperada. El veredicto —y la prueba de si la presión sobre el precio se profundiza cuando entra el grueso del caudal— se escribirá recién en la campaña de fin de año. Hasta entonces, cualquier conclusión definitiva sobre el precio de 2026 es prematura.

Adónde va el caudal: Norteamérica se profundiza, Japón se enfría

El mapa de destinos amplifica la misma tensión entre volumen y valor, y la vuelve más nítida. Estados Unidos encabezó el acumulado del primer semestre de 2026 con el 56% del valor —y ya marcaba 46% en el primer trimestre, desde el 38% de un año antes—, afianzándose como mercado ancla. Sumado a Canadá, con el 21%, el eje norteamericano absorbió cerca del 77% de las exportaciones: una dependencia que ningún portafolio bien gestionado dejaría sin cobertura. El matiz favorable es que el Perú gane participación en Estados Unidos precisamente en un año de precios a la baja, lo que sugiere que captura volumen por confiabilidad de suministro y no solo por descuento. Ganar cuota mientras el precio cede puede ser señal de debilidad o de fortaleza, y los datos se inclinan hacia lo segundo.

El contrapunto lo pone Japón. Tercer destino con el 9% del valor, retrocedió con fuerza —del 16% al 8% de participación en el primer trimestre—, y no es una caída trivial: se trata de un mercado de alto estándar que paga por encima del promedio, US$ 2.07/kg.

Su repliegue, junto con el ascenso de Guatemala, nuevo nodo centroamericano que paga apenas US$ 1.72/kg, dibuja el movimiento exacto que un exportador no quiere ver: parte del volumen incremental se está reasignando desde mercados que pagan más hacia mercados que pagan menos. El precio promedio, por tanto, no cae solo por la presión de oferta; también cae por un deterioro de la mezcla de destinos.

Hay, con todo, dos contrapesos que iluminan el camino opuesto. Corea del Sur aparece como quinto destino con el 4% del valor a US$ 2.05/kg, una plaza de estándar alto que compra por encima del promedio. Y sobre todo Alemania: diminuta en monto, con el 2%, pero con el valor unitario más alto de toda la cartera, cercano a US$ 2.66/kg, un nicho de retail u orgánico que prueba que existe demanda dispuesta a pagar prima cuando el producto justifica. La lección se enlaza con la tesis inicial: la palanca de valor no está en dispersar destinos por dispersarlos, sino en cultivar deliberadamente a los que pagan —Japón, Corea, Alemania, los hubs europeos— en lugar de volcar el excedente sobre Norteamérica a precio decreciente. Defender a Japón, en este marco, no es nostalgia comercial: es defender el precio promedio del país.

Quién exporta: dos grupos mandan y la base es demasiado estrecha

Si la concentración de destinos inquieta, la de la oferta lo hace más, y explica buena parte de la sensibilidad del precio. Apenas veintidós empresas registraron embarques de fresa congelada en el primer semestre de 2026; las cuatro primeras explican el 58% del valor y las diez primeras casi el 89%. Es un mercado que se mueve cuando se mueven muy pocos. En el ranking individual lidera Mebol GF S.A.C. con el 19.7%, seguida de Virú S.A. con el 15.1%, Agrícola y Ganadera Chavín de Huántar con el 14.2% y Mebol S.A.C. con el 9.3%. Detrás asoman Virú Frozen S.A. con el 8.2%, Dominus S.A.C. con el 8.2% y Del Ande Alimentos S.A.C. con el 7.3%. Pero la foto individual engaña: al consolidar por grupo económico, el grupo Mebol —Mebol GF S.A.C. y Mebol S.A.C.— concentra alrededor del 29% del valor y el grupo Virú —repartido en varias razones sociales, entre ellas Virú S.A. y Virú Frozen S.A.— cerca del 23%. Dos grupos controlan, juntos, casi el 52% de la fresa congelada peruana. Con ese grado de concentración, la cifra país no es un agregado de mercado: es, en buena medida, la suma de dos calendarios comerciales.

Esa concentración es músculo y fragilidad a la vez. Otorga escala logística y poder de negociación frente a los grandes compradores industriales —activos nada menores cuando se vende a programas—, pero ata el resultado nacional a las decisiones y a la salud financiera de un puñado de actores. Cuando uno de ellos recalibra su programa, el efecto se siente directamente en la estadística país, y el reordenamiento de junio, donde el grupo Virú se dispara al 41% del mes mientras el grupo Mebol cae al 16%, es la versión en miniatura de ese riesgo. El movimiento interanual lo confirma: Chavín de Huántar saltó del 2.6% al 19% del primer trimestre en un solo año, una embestida por participación que, casi por definición, se libra bajando precios.

Hay, en el margen, una señal alentadora. La entrada de Frutícola Olmué Perú —brazo de un grupo chileno de congelados— con cerca del 4.1% del valor indica que el clúster ya atrae capital orientado a producto y no solo a fruta. Pero el escalón intermedio sigue siendo delgado. A diferencia del cacao, donde un segundo nivel de empresas medianas y asociaciones de productores amortigua los vaivenes, aquí la base de oferta organizada es angosta, y esa angostura es la que convierte cualquier movimiento de los líderes en volatilidad de país.

El techo premium: una lectura que conviene corregir

El extremo superior de la canasta merece un párrafo aparte, porque es ahí donde se juega la respuesta al dilema, pero es también el lugar donde las cifras exigen más cuidado: una lectura apresurada infla el fenómeno.

El producto premium genuino es la fresa deshidratada y liofilizada. En el primer semestre de 2026 se exportó a US$ 13.34/kg, siete veces el valor de la congelada, US$ 1.89/kg, y crece rápido: sumó US$ 0.60 millones en seis meses, cifra que ya supera el total de todo 2025, US$ 0.53 millones. El registro está enteramente dominado por un solo operador —BranchOut Food, sucursal peruana de una firma de matriz extranjera con planta en Pisco—, en versiones convencional y orgánica, lo que confirma que la transición hacia los eslabones altos ya empezó, aunque desde una base diminuta y, hoy por hoy, unipersonal.

Aquí cabe una precisión que la lectura literal de las estadísticas suele omitir. Existe una categoría de preparaciones en polvo que se exporta a un valor extraordinario, del orden de US$ 45.00/kg a US$ 48.00/kg, y que a primera vista parecería ser fresa en polvo de altísimo valor. No lo es. Ese rubro resulta estar compuesto casi en su totalidad por mezclas en polvo para preparar bebida de moringa con sabor a fresa: una bebida instantánea en la que la fresa figura solo como saborizante. Pertenece, por tanto, a la categoría de productos que usan la fresa como insumo de sabor, no al techo premium de la fresa como fruto, y por esa razón queda fuera de las cuatro presentaciones que ordenan esta canasta. Fresa en polvo propiamente dicha sí existe en el registro, pero es residual, apenas algunas decenas de kilogramos al año. Atribuirle al origen un techo de US$ 46.00/kg de fresa en polvo sobreestima el fenómeno; la oportunidad premium real, hoy, se concentra en el deshidratado y el liofilizado, a US$ 13.34/kg y en franca expansión.

Finalmente, la conclusión estratégica no se debilita: se afina. Para un origen que en el congelado compite por precio y ya empieza a sentir la presión, el deshidratado y el liofilizado son el camino de mayor convexidad. Capturan un valor por kilogramo varias veces superior; responden a una demanda global empujada por el snacking saludable, los ingredientes naturales y las aplicaciones en nutracéutica y cosmética; y —quizá lo más valioso— desacoplan parte de la facturación del ciclo de precios del commodity. La aritmética es elocuente: reorientar una fracción modesta de la fruta hacia procesos de mayor valor mueve la facturación por hectárea mucho más que exprimir un punto adicional de volumen congelado a precio decreciente. La aparición en el registro de una firma especializada en liofilizado, de matriz extranjera, demuestra que el apetito existe; lo que falta es escalarlo, y que deje de depender de un único exportador.

El tablero global y la ventana comercial

Todo esto ocurre, además, en un mercado mundial favorable y en un momento de posicionamiento. En el ranking global de fresa congelada, el Perú es un retador en ascenso: Egipto domina con unos US$ 392 millones, el 27% del mercado, seguido de México con US$ 186 millones y Polonia con US$ 126 millones, mientras que el Perú escaló con los US$ 68 millones de 2025 y aspira a ingresar al top-4 mundial en un horizonte de cinco años. Lo sostienen tres ventajas concretas: la contraestacionalidad respecto del hemisferio norte, los microclimas de los valles de Lima —Barranca, Huaral, Huaura y Huacho concentran cerca del 90% de la producción— y una estructura de costos competitiva. Y hay un dato que vale por una tesis: el cuello de botella de la demanda ya no es la disponibilidad de fruta, sino su consistencia, trazabilidad y cumplimiento. Esa es, exactamente, la cancha en la que un origen disciplinado puede ganar terreno aun con precios a la baja, y explica por qué el Perú avanza en Estados Unidos mientras su precio cede.

A ello se suma una ventana de coyuntura que conviene seguir con cabeza fría. A inicios de 2026, Estados Unidos abrió una investigación antidumping contra la fresa fresca de invierno mexicana, con un margen alegado de hasta 116.7% y determinación preliminar prevista hacia fines de junio, en paralelo a la revisión del T-MEC del 1 de julio. El caso apunta a la fresa fresca, no a la congelada, de modo que el impacto directo sobre el Perú es acotado. Pero el efecto de segundo orden no lo es: cualquier fricción que reste previsibilidad al suministro mexicano hacia Estados Unidos refuerza el atractivo relativo de los orígenes alternativos y la narrativa de diversificación de proveedores. Es una ventaja prácticamente sin costo, que conviene no confundir con una estrategia: ayuda al viento de cola, no reemplaza al timón.

Cierre: 2026, el año en que se pone a prueba el margen y se posterga la decisión

La fotografía del primer semestre de 2026 es la de un clúster que ya juega en otra escala y sigue creciendo a doble dígito por volumen, pero cuyo motor —vender un commodity congelado poco diferenciado, concentrado en dos grupos y en un solo bloque de destino— empieza a tropezar con su límite en el precio. La estructura de la canasta lo dice con elocuencia: un piso de derivados industriales de bajo valor unitario, un techo premium que apenas asoma y que hoy descansa en un único exportador, y un enorme centro congelado que carga el negocio sin moverse de su banda de US$ 1.90/kg. Mientras esa estructura no cambie, cada tonelada adicional será una tonelada que presiona el precio de la anterior, y el crecimiento por volumen se parecerá cada vez más a correr para permanecer en el mismo lugar.

El diferencial del Perú en los próximos años, por lo tanto, no estará en producir más fresa, sino en venderla mejor: defender el precio con consistencia de calidad, cultivar selectivamente los destinos que pagan prima en lugar de inundar Norteamérica a precio decreciente y, sobre todo, empezar a poblar el techo de la canasta con deshidratado y liofilizado, donde el valor por kilogramo se multiplica. En un producto que pasó de proyecto a clúster exportador, 2026 será menos un año de cosecha récord y más una prueba de ejecución: la de si el origen está dispuesto a subir en la cadena de valor antes de que la carrera por el volumen le erosione el margen que tanto le costó construir. La decisión, por ahora, sigue postergada; pero la aritmética del precio sugiere que la ventana para tomarla no estará abierta para siempre.

Además, el desarrollo de la fresa para exportación, puede inducir la mayor aparición de fresa de altura con invernaderos que ya va mostrando un potencial realmente prometedor en calidad.