Desde Fresh Fruit estimamos que entre enero y junio de 2026, los envíos agroexportadores del Perú alcanzaron US$ 5,400 millones, un avance de 5.0% frente al mismo periodo de 2025 y de casi 30% frente a 2024. Los mejores precios debido a ajustes en producción en todo el mundo fue el componente fundamental de este crecimiento. Debido a la temporada, la palta, en plena campaña, es la columna vertebral del semestre; el arándano temprano creció 50%; y, el desarrollo de nuevos mercados para el cacao, hacia Indonesia, ayudaron a fortalecer el cierre de junio.

Las agroexportaciones peruanas cerraron la primera mitad de 2026 con una fotografía que, aunque todavía preliminar, ya permite leer la tendencia: el sector sigue creciendo, pero lo hace con otra composición. Los US$ 5,400 millones despachados entre enero y junio superan en US$ 310 millones el resultado de igual periodo de 2025 y en más de US$ 1,250 millones el de 2024 (US$ 4,189 millones), un salto acumulado de 29% en solo dos años.

La lectura final, sin embargo, obliga a matizar el entusiasmo. El peso neto exportado apenas avanzó 1.7%, de 2.26 a 2.30 millones de toneladas, mientras el precio promedio del semestre subió de US$ 2.27 a US$ 2.37 por kilo (+4.2%). El crecimiento del primer semestre 2026 respondió más a precios que a volumen, a diferencia del salto de 2025, cuando el sector empujó con carga física. Frente a 2024 la historia es distinta —el volumen creció 35% en dos años—, lo que confirma que la expansión estructural del agro sigue intacta, pero que este semestre en particular fue una campaña de valor más que de cantidad.

Mes a mes: un semestre de dos velocidades

El semestre arrancó con fuerza. Enero marcó US$ 1,231 millones, 10.2% más que en enero de 2025 y 20.3% por encima de enero de 2024, empujado por la cola de la campaña de uva (que sumó US$ 78 millones adicionales frente al año previo), un café que se adelantó con precios altos (+US$ 49 millones) y un arándano tardío que siguió despachando volumen inusual para la fecha (+US$ 44 millones).

Febrero moderó el paso (US$ 801 millones, +4.7% frente a 2025) y marzo volvió a acelerar: US$ 796 millones, +14.9% interanual y nada menos que +51.7% frente al marzo débil de 2024. Ahí el relevo ya era visible: la palta entraba en campaña (+US$ 43 millones frente a marzo 2025) y la granada de Ica sumaba US$ 20 millones adicionales en su ventana natural.

Abril y mayo fueron los meses flojos del semestre. Abril quedó prácticamente plano (+0.8%) y mayo fue el único mes en rojo: US$ 795 millones, una caída de 5.8% frente a mayo de 2025. El principal responsable fue el cacao en grano, que en ese mes exportó US$ 58 millones menos que un año atrás, en un contexto de corrección de los precios internacionales del grano tras los máximos de 2025: el precio implícito del cacao peruano bajó de US$ 9.33 a US$ 8.42 por kilo entre ambos semestres. Ni el empuje de la palta ni el del arándano alcanzaron para compensar ese hueco.

Junio muestra indicadores no tan claros. Mil millones de dólares que esconden la caída del café que despachó US$ 46 millones menos que en el junio récord de 2025 y por una mandarina en retroceso (probablemente por problemas de calidad debido al Fenómeno de El Niño) Frente a 2024, en cambio, todos los meses del semestre crecieron entre 20% y 52%, señal de que la base del sector es hoy claramente más alta.

La palta toma el liderazgo del semestre; el arándano da la sorpresa

Como corresponde a un primer semestre de las agroexportaciones del Perú, la palta Hass es la dueña del ranking. Con US$ 1,045 millones exportados —el 19.2% de todo el agro—, creció 10.5% frente a 2025 y 26.4% frente a 2024. El detalle importa: el volumen subió apenas 4% (556.6 mil toneladas), pero el precio promedio mejoró de US$ 1.77 a US$ 1.88 por kilo. Mientras que el mundo tiene problemas o restricciones en la producción, la demanda por alimentos sigue de forma consistente y eso permitió que el 2026 es una campaña que avanzó más por valor que por fruta. Perú pusó restricciones más estrictas en cantidad de materia seca para exportar la palta, por ese motivo, las exportaciones comenzaron de forma más pronunciada después del primer trimestre del 2026.

Países Bajos (US$ 393 millones), España (US$ 190 millones), Chile y Estados Unidos encabezan los destinos, y el liderazgo empresarial está repartido: Westfalia Fruit Perú (US$ 54 millones), Avocado Packing Company (US$ 52 millones), Exportadora El Parque (US$ 50 millones) y Agrícola Cerro Prieto (US$ 44 millones).

Si bien con estos valores hay empresas que comienzan a despuntar en el ranking de agroexportadoras de Perú, este ranking de enero-junio no anticipa el ranking del año. La uva y el arándano, que disputan el podio anual, tienen sus campañas fuertes en el segundo semestre y el verano; lo que se ve entre enero y junio es, en el caso de la uva, la cola de la campaña 2025-2026, y en el del arándano, el arranque más temprano de la nueva.

Aun así, la uva fresca sumó US$ 731 millones (13.4% del total), un salto de 18.3% frente a 2025 y de 73% frente al 2024 golpeado por los rezagos climáticos. Con un volumen casi idéntico al del año pasado (254 mil toneladas), todo el avance vino por precio: de US$ 2.46 a US$ 2.87 por kilo. Estados Unidos absorbió US$ 399 millones —más de la mitad—, seguido de México y Países Bajos. Los Olivos de Villacurí (US$ 93 millones), El Pedregal (US$ 77 millones), Corporación Agrolatina y Agrícola Don Ricardo lideraron los despachos.

La sorpresa del semestre es el arándano fresco: US$ 405 millones, un crecimiento de 50.1% frente al mismo periodo de 2025, y esta vez sí con volumen —las 59 mil toneladas despachadas superan en 35% las del año previo— además de mejor precio (US$ 6.85 por kilo frente a US$ 6.15). El grueso salió en enero-febrero como cola de campaña, pero junio ya mostró 10.4 mil toneladas frente a 4.2 mil de un año atrás: la nueva campaña arrancó antes y más fuerte. Estados Unidos compró US$ 249 millones y Camposol reafirmó su dominio con US$ 80 millones, seguida de lejos por Cerro Prieto, Hortifrut Perú y Exportadora Frutícola del Sur. El arándano peruano con su diversidad varietal ha logrado entender a grupos de consumidores del mundo que ha permitido la venta de las producciones a buenos precios, quitando la presión de que mayor volumen se traduzca en menor ingreso.

El cacao en grano convencional, US$ 339 millones, es el caso más peculiar: cayó 11.1% frente a 2025, sin embargo, se esperan correcciones en la estadística de junio 2026 por parte de aduanas que pueden producir que las estadísticas de ese mes muestren una caída mucho mayor después de la segunda semana de julio del 2026, porque entre enero y mayo el retroceso fue profundo, con precios internacionales en corrección. El café en grano (US$ 327 millones, +2.2%) compensó un precio algo menor (US$ 6.19 frente a US$ 6.88 por kilo) con 14% más de volumen, y mantiene a Estados Unidos, Bélgica y Alemania como plazas centrales, con Perales Huancaruna y Olam Agro al frente.

El mango fresco cerró su campaña con US$ 262 millones, 16.2% más que en 2025, pero con una particularidad reveladora: exportó 10% menos fruta (166.5 mil toneladas) a un precio 29% mayor (US$ 1.57 por kilo). Menos mango, mejor pagado. La granada fue otro de los motores silenciosos: US$ 156 millones, +36.8%, con volumen creciendo 31% y Países Bajos como gran puerta de entrada. El espárrago fresco (US$ 134 millones, +2.6%) sostuvo valor con menos kilos, confirmando su transición hacia un negocio de precio. Cierran el top 10 el mango congelado (US$ 108 millones, en retroceso de 17% tras el boom de 2025) y la quinua (US$ 79 millones, +23.4%), con el arándano congelado y el banano orgánico —este último creciendo 24% de la mano de Piura— pisándoles los talones.

Productos prometedores: la diversificación se cocina en la periferia del ranking

Desde la experiencia de Fresh Fruit Perú, los datos del primer semestre del 2026 permiten ver once casos de productos que comienzan a contar historias interesantes.

El más notable es la piña en conserva («lanzas» de piña), que pasó de exportar US$ 2 mil en todo 2022 a US$ 8.6 millones en este semestre del 2026, prácticamente todo a Estados Unidos y con Procesadora Larán como protagonista (US$ 7.3 millones), acompañada de Danper. Es agroindustria pura entrando a retail norteamericano. Le sigue el ajonjolí en grano: US$ 3.4 millones casi íntegramente a Corea del Sur, con 16 empresas participando, un caso claro de demanda externa nueva encontrando oferta peruana.

El jugo de jengibre orgánico aséptico (US$ 3.0 millones, liderado por Aseptic Peruvian Fruit hacia Estados Unidos, Reino Unido e Italia) y el puré de mango aséptico (US$ 2.8 millones) muestran la misma lógica: darle valor agregado a frutas donde el Perú ya tiene masa crítica. Las plantas de arándano (US$ 2.6 millones, con Planasa Perú exportando material vegetal a Colombia) revelan otra cara de la madurez: el Perú ya no solo exporta fruta, exporta genética y viveros a los vecinos que quieren replicar su modelo.

En fresco, destacan tres frutas emergentes con base empresarial amplia: el maracuyá fresco (US$ 2.3 millones y 47 empresas exportando, hacia Países Bajos y España), la pitahaya (US$ 1.2 millones y 26 empresas, con España como primer destino) y el aguaymanto (US$ 1.4 millones, concentrado en Exportadora Frutícola del Sur hacia Países Bajos y Canadá). Completan la lista la cascarilla de cacao triturada hacia Brasil (US$ 2.0 millones, un subproducto que antes casi no se comercializaba), un café en presentaciones de consumo hacia Chile y los chocolates rellenos de marca. En conjunto, señales tempranas —no mercados consolidados—, pero señales que apuntan todas en la dirección correcta: más procesados, más nichos, más empresas.

Destinos: Europa marca el paso, Estados Unidos se enfría, China no despega

Europa fue el primer destino del semestre: US$ 1,967 millones, el 36.1% del total, con un crecimiento de 4.0% frente a 2025 y de 25.5% frente a 2024. Países Bajos concentra US$ 938 millones —su rol de puerta logística de entrada al continente sigue intacto—, seguido de España (US$ 407 millones), Reino Unido (US$ 204 millones), Alemania, Italia y Bélgica. Es el mercado de la palta por excelencia (US$ 690 millones del fruto fueron a Europa, dos tercios de toda la palta exportada), pero también el más diversificado: café, mango, uva, granada y arándano completan una canasta ancha.

Estados Unidos, con US$ 1,651 millones y el 30.3% del total, prácticamente se estancó: +1.5% frente a 2025, aunque acumula +32.6% frente a 2024. La explicación está en la composición: es el gran mercado de la uva (US$ 399 millones) y el arándano (US$ 249 millones), productos cuya campaña fuerte está en el segundo semestre, y este año la palta estadounidense pesó poco (US$ 82 millones) frente al tirón europeo. El mercado norteamericano volvió a marcar el pulso en espárrago fresco (US$ 90 millones, dos tercios del total del producto) y café.

China, incluso sumando Hong Kong, sigue siendo la asignatura pendiente: US$ 165 millones, apenas 3.0% del total, con una caída de 6.7% frente a 2025. La palta creció (US$ 71.5 millones frente a US$ 65 millones), pero la uva retrocedió de US$ 37 a US$ 28 millones y el arándano de US$ 21 a US$ 15 millones —aunque en ambos casos la ventana fuerte hacia China llega en el segundo semestre—. Llama la atención el peso de la tara en polvo (US$ 19 millones) en la canasta china, un producto industrial que pocas veces entra al relato frutícola. El dato de fondo es incómodo pero real: pese al tratado, la cercanía marítima creciente y el megapuerto de Chancay, China todavía no se convierte en el tercer pilar que el sector espera.

Fuera de los tres grandes, Chile (US$ 245 millones), México (US$ 214 millones), Colombia y Canadá completan el mapa, mostrando como Perú al convertirse en gran proveedor de alimentos del mundo, está abasteciendo de forma considerable a los países del continente demostrando que la cercanía geográfica es factor fundamental para hacer negocios en este sector.

Destinos prometedores: pocos, pero con nombre propio

Al analizar mercados que muestran las pruebas que Perú está desarrollando nuevos destinos, son cuatro mercados que Fresh Fruit Perú va identificando sobre la base de las exportaciones. Esos cuatro países tienen una historia empresarial concreta detrás.

Camboya (US$ 2.5 millones) compra chocolate orgánico peruano en obleas y gotas, casi íntegramente de Machu Picchu Foods: cacao con valor agregado entrando al sudeste asiático. Senegal (US$ 1.8 millones) y Mauritania (US$ 1.1 millones) son la apuesta africana de Leche Gloria con su leche evaporada Bongú, un caso de producto industrial de consumo masivo abriendo África Occidental. Y Eslovenia (US$ 1.3 millones) recibe mango congelado de Virú Frozen, cacao en grano y arándano congelado, probablemente como punto de entrada a la distribución centroeuropea.

Al tratar de encontrar avances más sofisticados como mandar productos prometedores a destinos novedosos, cruce más fino, aún no es posible identificar esos casos. Sin embargo, los productos prometedores sí están entrando al mundo por mercados consolidados (Estados Unidos, Países Bajos, Corea) y los destinos emergentes están siendo abiertos por productos y empresas ya establecidos. La diversificación peruana avanza por dos carriles paralelos que todavía no se tocan; cuando lo hagan, será noticia.

Empresas: un ecosistema más ancho que profundo

El primer semestre de 2026 registró 2,157 empresas agroexportadoras, 66 más que un año atrás, despachando 486 partidas a 132 destinos. Y la concentración es notablemente baja para los estándares regionales: las diez primeras empresas explican apenas el 19.9% del valor y las cincuenta primeras, el 45.8%. El agro peruano es un ecosistema ancho.

El semestre tuvo cuatro perfiles claros.

- Primero, los gigantes diversificados. Camposol (US$ 137 millones, +8.7%) combinó su liderazgo absoluto en arándano con palta, mango y hasta pitahaya; Danper Trujillo (US$ 88 millones) sostuvo su portafolio de conservas, palta y espárrago pese a caer 17%; y Machu Picchu Foods (US$ 161 millones, −32.4%) siguió siendo la gran casa del cacao procesado —polvo, manteca, chocolates— aunque sintió con fuerza la corrección de precios del grano.

- Segundo, los especialistas de fruta en expansión. Los Olivos de Villacurí (US$ 93 millones, +36%) y El Pedregal (US$ 84 millones, +48%) son casi pura uva; Agrícola Don Ricardo y Sociedad Agrícola Drokasa (+59%, el mayor salto del top 20) completan el bloque iqueño de la vid. En palta, el liderazgo se reparte entre Westfalia, Avocado Packing, Exportadora El Parque y Cerro Prieto —este último con la particularidad de correr también en arándano y espárrago.

- Tercero, los industriales de consumo. Mondelez Perú (US$ 76 millones en galletas hacia Colombia, Chile y Ecuador) y Leche Gloria recuerdan que el agro exportador no es solo fruta fresca.

- Cuarto, los emergentes con crecimiento relevante. Corporación Agrolatina (US$ 113 millones entre uva, palta y granada), Exportadora Frutícola del Sur (US$ 57 millones, líder en granada y aguaymanto desde el sur) y Natucultura (US$ 49 millones en semillas hortícolas, un negocio de altísimo valor por kilo que casi nadie mira).

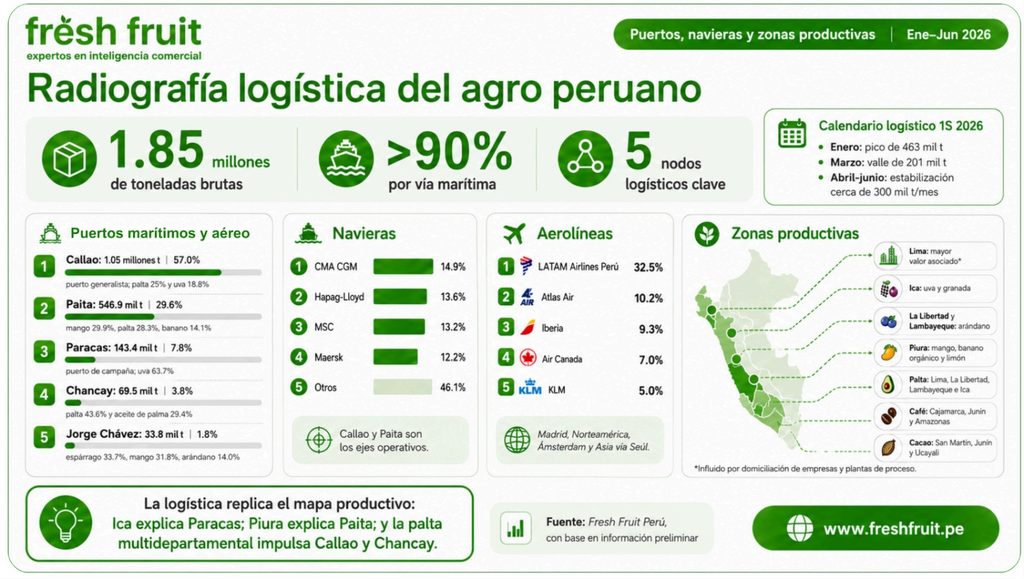

Puertos: el Callao concentra, Paita especializa, Paracas estacionaliza y Chancay asoma

En este primer semestre de 2026, se registraron 1.85 millones de toneladas brutas de carga agrícola, con un dominio marítimo abrumador: más del 90%. La concentración logística de esta vía es el titular: el Terminal Portuario del Callao movilizó 1.05 millones de toneladas, el 57.0% de todo lo registrado, y junto con Paita (546.9 mil toneladas, 29.6%) explica casi el 87% del peso total. Paracas aportó 143.4 mil toneladas (7.8%), el nuevo terminal de Chancay 69.5 mil (3.8%) y el aeropuerto Jorge Chávez 33.8 mil (1.8%).

- El Callao es el puerto generalista: palta (25% de su carga agro) y uva (18.8%) al frente, pero con cacao, mandarina, arándano y hasta trigo en la mezcla.

- Paita es la puerta del norte y su carga lo dice todo: mango (29.9%), palta (28.3%), banano (14.1%), limón, arándano y café — la canasta de Piura y Lambayeque saliendo por su puerto natural.

- Paracas es un puerto de campaña: la uva representa el 63.7% de su carga, y su curva mensual lo retrata sin ambigüedad: 84.7 mil toneladas en enero, en plena vendimia iqueña, contra menos de 5 mil en junio.

- Chancay, en su primer semestre completo de operación agrícola registrada, mostró un perfil dual: palta fresca (43.6%) y aceite de palma (29.4%), con uva complementando — todavía un actor menor en volumen, pero uno que conviene seguir trimestre a trimestre.

La vía aérea, marginal en peso, es estratégica en producto: por Jorge Chávez sale el espárrago fresco (33.7% de la carga aérea), el mango de ventana (31.8%) y el arándano de primera cosecha (14%), además de granada, jengibre, higo y pitahaya. Es la logística de lo perecible y lo urgente, con España, Estados Unidos y Países Bajos como destinos principales.

El calendario logístico replicó el comercial: enero fue el pico del semestre con 463 mil toneladas —uva y mango saliendo a la vez—, marzo el valle (201 mil) y el trimestre abril-junio se estabilizó cerca de 300 mil toneladas mensuales de la mano de la palta. En destinos marítimos por peso, Estados Unidos (567 mil toneladas) y Países Bajos (375 mil).

Navieras y aerolíneas: cuatro líneas globales y un LATAM dominante en el aire

Sobre la carga movilizada, el negocio marítimo agroexportador se reparte entre las cuatro grandes globales sin un dominador claro: CMA CGM (14.9%), Hapag-Lloyd (13.6%), MSC (13.2%) y Maersk (12.2%) concentran algo más de la mitad de lo identificado, seguidas de Aliança, Seaboard Marine y una cola de armadores y operadores. Los perfiles difieren en el detalle: Hapag-Lloyd destaca en palta desde el Callao; MSC carga proporcionalmente más uva —con presencia fuerte en Pisco—; Maersk equilibra uva, palta y mango con base importante en Paita; y CMA CGM combina fruta con graneles como el trigo. En todos los casos, Callao y Paita son los ejes operativos.

En el aire la foto es más nítida: LATAM Airlines Perú movilizó el 32.5% de la carga aérea de agroexportación del semestre, el triple que su seguidor Atlas Air (10.2%). Iberia (9.3%), Air Canada (7.0%), KLM (5.0%), Tampa Cargo, Delta y Korean Air completan un ranking que calca la red de destinos del perecible peruano: Madrid, Norteamérica, Ámsterdam y el Asia vía Seúl.

Zonas productivas

Con la información disponible de las zonas productivas, que no siempre coinciden con los datos declarados debido a decisiones estratégicas de las empresas, el departamento con mayor valor asociado es Lima —cuyo peso está inflado por la domiciliación de empresas y plantas de proceso—, seguida de Ica, La Libertad, Lambayeque, Piura, Cajamarca y San Martín. El mapa por producto es más elocuente que el agregado: la uva está anclada en Ica de manera abrumadora; el arándano, en La Libertad con Lambayeque en expansión; el mango, el banano orgánico y el limón son territorio de Piura; la granada pertenece a Ica; la palta se reparte entre Lima, La Libertad, Lambayeque e Ica; el café se concentra en Cajamarca, Junín y Amazonas; y el cacao en San Martín, Junín y Ucayali.

El mapa productivo conversa directamente con la logística: la uva de Ica explica la estacionalidad extrema de Pisco; el mango, banano y limón piuranos explican la especialización de Paita; y la palta multidepartamental explica por qué el Callao —y ahora Chancay— cargan tanto del fruto.

El semestre de la madurez, con El Niño en el horizonte, ¿está el sector preparado?

El primer semestre de 2026 deja una conclusión doble. La primera: el agroexportador peruano ya no depende de un solo motor. Creció con la palta en campaña, con un arándano adelantado, con precios de uva y mango al alza, con once productos nuevos asomando al millón de dólares, con 2,157 empresas activas y una concentración empresarial baja, con cinco nodos logísticos operando —incluido un Chancay que empieza a registrar carga de agroexportación— y con tres bloques de destino que se reparten dos tercios del negocio. Esa arquitectura diversificada es, en sí misma, un amortiguador.

La segunda conclusión es que ese amortiguador va a ser puesto a prueba. La Comisión Multisectorial ENFEN mantiene el estado de alerta y, en su comunicado oficial de mediados de junio de 2026, elevó su pronóstico: El Niño Costero podría alcanzar magnitud fuerte entre fines de este año y el verano 2026-2027.

El nuevo índice RONI de la NOOA (Climate Prediction Center – Relative Oceanic Niño Index, RONI). No es una certeza —los propios organismos técnicos subrayan la incertidumbre sobre la intensidad final—, pero es un escenario de riesgo concreto que cae exactamente sobre el calendario más sensible del sector: la campaña de uva de Ica y Piura, el arándano de La Libertad y la floración del mango piurano, todos entre el segundo semestre y el verano. Las lluvias del verano enero a marzo del 2027 no será una época normal. Sin embargo, las lluvias abundantes dejan agua en acuíferos para años con agua garantizada. Recibir esas cantidades enormes de agua no son procesos fáciles, lluvias torrenciales que retan a todo el país para enfrentar esa situación. El 2026 será el año que indicará sí Perú están preparado para ser el gran abastecedor del mundo en alimentos. Cuando EEUU, Canada o los países de Europa enfrentan situaciones climáticas extraordinarias, las instituciones y los sectores se preparan para adecuarse a esas situaciones. Ahora es el momento en que el sector de agroexportación peruano deberá de indicar al mundo cuán maduro está y comenzar a aprender para gestionar el conocimiento para el futuro. El Fenómeno de El Niño no dejará de venir porque la agroexportación de Perú está creciendo, sino, Perú deberá de aprender a crecer con el Fenómeno de El Niño.

La experiencia de 2023-2024 dejó lecciones: aquel año el mango se desplomó en volumen y el sector lo compensó parcialmente con precio, igual que hizo este semestre con menos fruta mejor pagada. La madurez tecnológica —riego tecnificado, variedades más tolerantes, genética propia que hasta se exporta—, la diversificación de zonas entre norte, centro y sur, y la redundancia logística de varios puertos reducen la probabilidad de un golpe único y total. Pero un Fenómeno de El Niño fuerte todavía puede alterar rendimientos, correr calendarios de cosecha, castigar calidad, encarecer fletes y dañar infraestructura vial y de riego, especialmente en la costa norte, donde se concentra buena parte de la canasta del primer semestre. Los productores de mandarinas han visto este semestre algunos efectos en el producto final que les ha limitado la cantidad disponible para ofrecer a sus clientes.

La foto preliminar de enero-junio de 2026 muestra a un sector capaz de crecer incluso en un semestre de precios volátiles y volúmenes planos. El verdadero examen, sin embargo, no será sostener el crecimiento: será demostrar que dos décadas de aprendizaje exportador sirven para resistir mejor el próximo choque climático. Esa respuesta empezará a escribirse en la segunda mitad del año.

La agroexportación ya no solo tiene que competir con los países más desarrollados del mundo en tratar de ofrecer alimentos de la mejor calidad a los consumidores globales; en el país se les está exigiendo mayor demostración de resultados a pesar de que ha conseguido dar trabajo a casi un millón de personas de forma directa mediante el sector agrícola y brindar ingresos a esas familias de forma constante en zonas difíciles; y, este año, o el próximo, tendrán que trabajar para soportar el que parece ser el Fenómeno del Niño más fuerte que va a recibir el sector agroexportador peruano desde su expansión del año 2000. Comienza un período de retos diversos para el sector, es el momento en el que van a existir ganadores y perdedores dentro del país, pero, también, será la oportunidad de consolidar al sector con miras a convertirnos en un top 5 de frutas y hortalizas frescas del mundo. El camino nunca se ha planteado como fácil para los empresarios peruanos; sin una tarea fácil en el horizonte, los empresarios peruanos nunca han dejado de avanzar, progresar sacando adelante el sector y dando trabajo e ingresos a 1 de cada 5 personas en el sector agrícola. Sembrar una planta en medio de un desierto sin infraestructura de riego para vender a un cliente que no existía solo ha forjado una clase de empresario que ahora va por el mundo con la certeza de que tiene el mejor producto para garantizar la alimentación y nutrición global.