Asia se mantiene como el principal motor del crecimiento económico mundial, mientras que Brasil se consolida como la mayor economía de América Latina y un proveedor decisivo para la seguridad alimentaria global. En medio de las constantes fricciones en el mercado de commodities como la soya y el maíz, China busca diversificar su portafolio de proveedores, y es ahí donde Sudamérica gana protagonismo. Brasil, el principal exportador de soya del mundo, no solo busca satisfacer la demanda china, sino también ganar eficiencia en su transporte. En ese contexto, la búsqueda de rutas más eficientes hacia el Pacífico reabre la discusión sobre el papel estratégico que podrían cumplir los puertos del Perú en la conexión entre el principal productor agrícola de Sudamérica y el mayor centro de demanda del planeta.

Asia: el centro de gravedad de la economía mundial

El punto de partida del análisis es la consolidación de Asia como eje del crecimiento global. La región representa casi el 50% del PBI mundial en 2025 y se proyecta que esa participación siga creciendo hacia 2026.

China, India y el Sudeste Asiático concentran una porción creciente de la población mundial y, con ello, de la demanda de alimentos, energía y materias primas. Esta gravitación es la que convierte el acceso eficiente a los mercados asiáticos en una variable estratégica para los países exportadores de Sudamérica.

El Estrecho de Malaca: el cuello de botella del comercio marítimo

La dependencia del comercio asiático respecto de unas pocas rutas marítimas se concentra en el Estrecho de Malaca, una de las vías más importantes del sudeste asiático. Este paso conecta directamente con el mar de China Meridional y por él fluye aproximadamente un tercio del comercio mundial: no solo materias primas como petróleo y gas natural, sino también cargas a granel como cereales y soya. China mantiene una fuerte dependencia de este corredor y de otros pasos cercanos en la región, como los estrechos de la Sonda y de Lombok, en Indonesia.

En la actualidad, Malaca es el principal cuello de botella del comercio marítimo mundial. En su punto más angosto mide apenas 2.8 kilómetros, y por él circulan cerca de tres cuartas partes de las importaciones de petróleo de China, lo que refleja la magnitud de esa dependencia. En consecuencia, cualquier disrupción —congestión, conflicto o piratería— tiene efectos inmediatos sobre las cadenas de suministro asiáticas y, por extensión, en los precios globales. Esta vulnerabilidad es precisamente la que motiva la búsqueda de rutas alternativas hacia y desde Asia.

Brasil: el gran proveedor agroalimentario de Sudamérica

Del lado de la oferta, Brasil se ha consolidado como la mayor economía de América Latina. En materia comercial, sus exportaciones totales sumaron US$ 317,822 millones en 2025. A modo de comparación, las exportaciones totales de Perú alcanzaron unos US$ 91,457 millones en 2025, lo que dimensiona la diferencia de escala entre ambas economías.

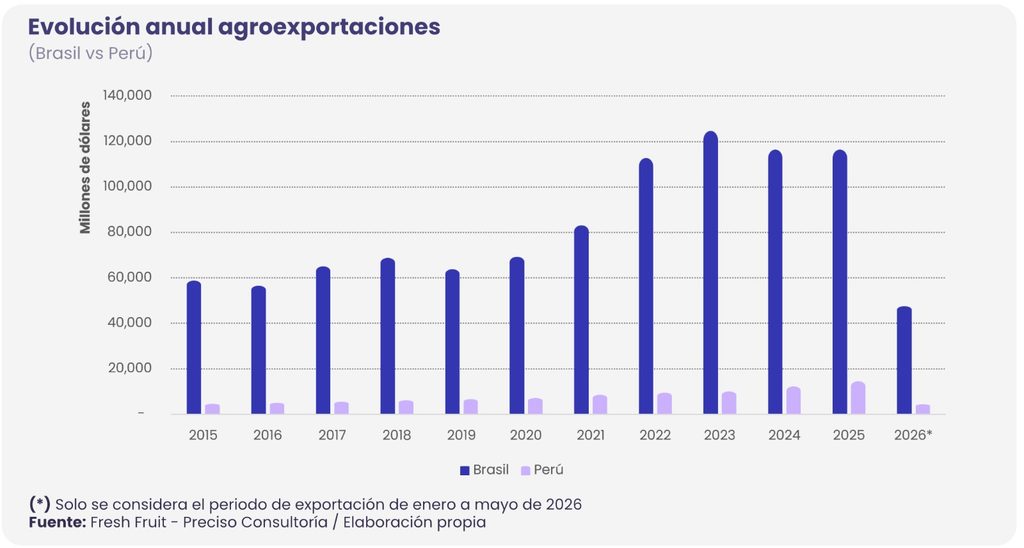

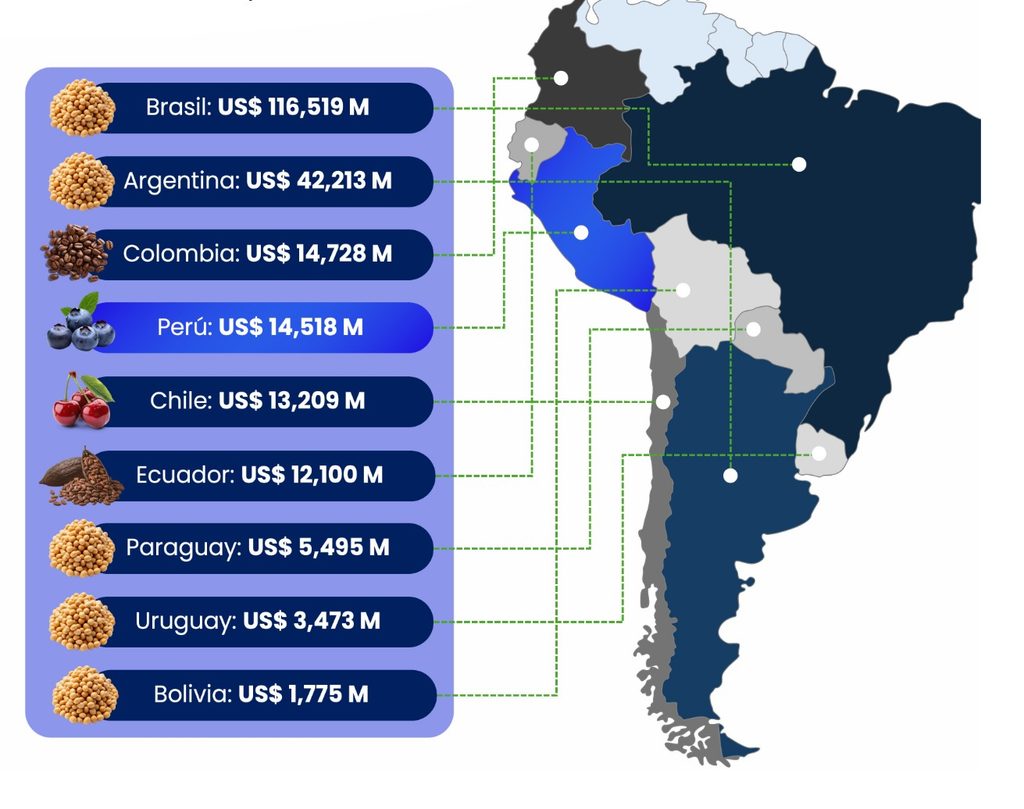

El componente agroexportador es el que mejor explica el peso de Brasil en la seguridad alimentaria global. Las exportaciones agrícolas brasileñas totalizaron US$ 116,519 millones en 2025, cerca del 37% de las exportaciones totales del año. En contraste, las agroexportaciones peruanas marcaron un récord de aproximadamente US$ 14,530 millones en 2025, compuestas por una canasta muy variada de frutas y hortalizas —liderada por arándanos, uvas y paltas—, pero de una magnitud muy distinta a la brasileña, concentrada en productos de consumo masivo como la soya, el azúcar de caña y el café.

La estructura exportadora brasileña se basa en commodities de primera necesidad: el complejo de la soya (granos, harina, aceite y otros subproductos) generó alrededor de US$ 52,902 millones en 2025, cerca del 45% de las agroexportaciones de ese año, y Brasil concentra aproximadamente el 60% de las exportaciones mundiales de soya en los últimos años. A ello se suman el maíz, la carne bovina —donde Brasil también figura como primer referente mundial—, el azúcar y el café.

China es el mercado ancla de este modelo: en mayo de 2026 compró US$ 4,707 millones en productos agrícolas, de los cuales US$ 4,592 millones correspondieron solo a soya y sus derivados. A ello se suman otros productos como algodón, derivados de caña y café; y, en el conjunto de todos los rubros, también destacan el aceite crudo de petróleo, los minerales de hierro y la carne bovina. El acumulado de las exportaciones brasileñas hacia China en los primeros cinco meses del año supera los US$ 17,305 millones. Esto confirma la importancia del mercado chino para el sector exportador de Brasil, no solo en el agro, sino también en la minería, la manufactura, la industria y la ganadería. La sola cifra de soya y sus derivados equivale por sí misma a más del doble del conjunto de las agroexportaciones peruanas de 2025, lo que ilustra el grado de integración entre la oferta brasileña y la demanda asiática. Brasil opera bajo la lógica del volumen y los commodities, con una demanda estructural, constante y difícilmente sustituible por su rol en la alimentación mundial.

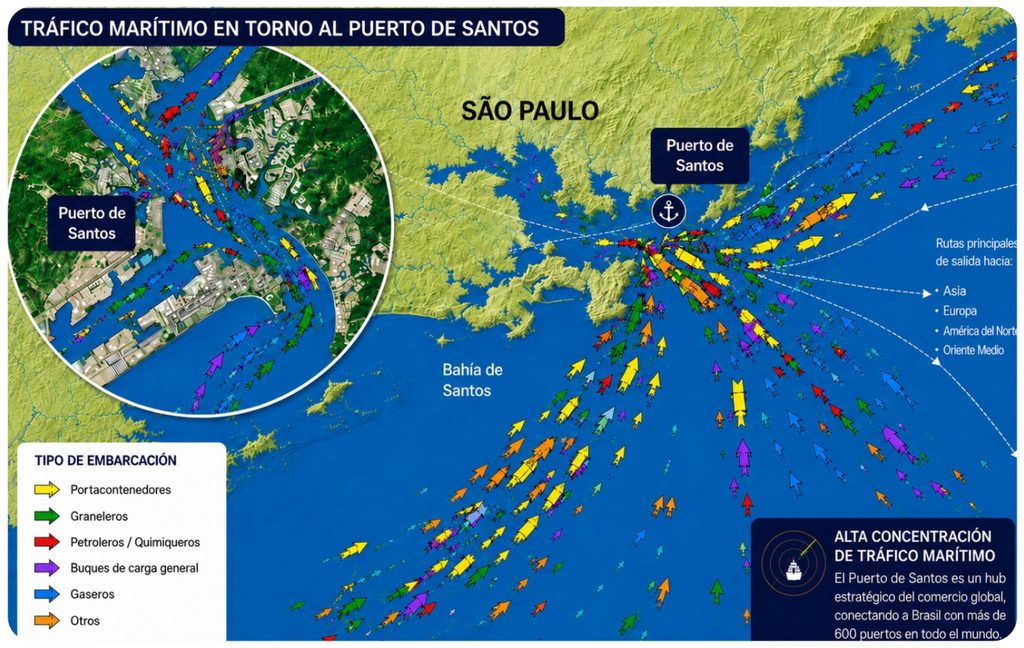

El Puerto de Santos: el principal eje logístico brasileño

Ese volumen exportador se articula físicamente en torno al Puerto de Santos, el complejo portuario más importante de Latinoamérica, que movilizó algo más de 185 millones de toneladas de carga durante 2025. Para sostener ese ritmo, el puerto contempla una ampliación que garantice mayor espacio operativo. Detrás de este avance influyen el incremento del comercio internacional y el creciente protagonismo de Asia como principal destino, una señal de cómo se están reconfigurando las cadenas globales de suministro.

El desafío logístico: la distancia entre Brasil y Asia

Si la oferta se encuentra en el interior de Brasil y la demanda en Asia, el desafío logístico no se limita al transporte marítimo, sino que comienza mucho antes, en la distancia que separa los centros productivos de los puertos de exportación. En este contexto, el puerto de Pecém, ubicado en el estado de Ceará, ha fortalecido su papel como puerta de entrada de Brasil hacia Asia mediante nuevas conexiones marítimas internacionales. Uno de los servicios más relevantes es el Santana de MSC, lanzado por la naviera en abril de 2024, que conecta el nordeste brasileño con los principales mercados asiáticos a través de una rotación que incluye los puertos de Suape y Salvador, el tránsito por Cristóbal y el Canal de Panamá, y posteriormente los grandes hubs logísticos de Asia, entre ellos Singapur, Yantian, Ningbo, Shanghái, Qingdao y Busan.

Esta ruta representa una mejora importante en la conectividad entre Brasil y Asia, ya que reduce escalas intermedias y mejora los tiempos de tránsito hacia los principales centros manufactureros y de consumo del continente asiático.

En términos referenciales, el transporte marítimo de contenedores entre la costa atlántica brasileña y los puertos de China puede oscilar entre 30 y 35 días, aunque estos plazos pueden variar según la naviera, la temporada, la congestión portuaria, las condiciones operativas y la necesidad de realizar transbordos en puertos de conexión. De acuerdo con MSC, el servicio Santana fue diseñado precisamente para ofrecer una conexión más directa entre el nordeste de Brasil y Asia, ampliando las alternativas logísticas para exportadores e importadores de la región.

Sin embargo, la reducción de los tiempos marítimos no elimina uno de los principales cuellos de botella de la logística brasileña: la distancia entre los polos productivos del interior y los puertos de salida. Por ejemplo, una carga manufacturada en Manaos debe recorrer más de 2.500 kilómetros para conectarse con los puertos del nordeste brasileño y posteriormente incorporarse a la ruta transpacífica hacia Asia. De manera similar, la producción generada en Río Branco, en el estado de Acre, continúa dependiendo de largos desplazamientos terrestres hasta Santos u otros puertos exportadores antes de iniciar su recorrido marítimo internacional.

En consecuencia, aunque la nueva conectividad marítima fortalece la posición de Brasil en las cadenas globales de suministro y reduce parte de los tiempos de tránsito al Asia, la competitividad logística de las regiones amazónicas e interiores sigue condicionada por factores estructurales como la infraestructura de transporte, las distancias internas, la dependencia de corredores específicos y la exposición a restricciones operativas que involucran múltiples países y nodos logísticos internacionales.

La pregunta estratégica, por lo tanto, ya no es únicamente si existe una ruta más corta en kilómetros, sino si existe una ruta capaz de ofrecer simultáneamente infraestructura portuaria de mayor profundidad —y, por ende, con capacidad de recibir buques de mayor tamaño y carga— junto con servicios marítimos regulares que la hagan competitiva frente a la alternativa atlántica tradicional.

Perú, la puerta del pacífico sudamericano

Es aquí donde surge una oportunidad par Perú. Con el inicio de operaciones del puerto de Chancay, estas ciudades amazónicas quedarían más cerca de Asia, con una ruta directa hacia Shanghái estimada en entre 30 y 33 días según el estado de origen. Si bien la reducción de días no es muy grande, la conexión es directa —sin atravesar más de dos países ni compartir un mismo puerto con varios Estados—, lo que representaría una oportunidad única tanto para Brasil como para China para abastecer su demanda de combustibles, minerales y productos agrícolas.

Es en este punto donde aparece Perú. La ecuación es complementaria: Asia busca conectarse de forma más eficiente con Sudamérica y Brasil necesita un acceso más directo al Pacífico. Ahora comienza el proceso para adecuar los corredores, iniciar servicios, implementar infraestructuras y ofrecer los menores costos logísticos para enlazar la producción brasileña con los mercados asiáticos.

En Perú, junto a las rutas ofrecidas por el puerto de Chancay, los demás puertos como el puerto de Paita, los puertos en el Callao y el puerto de Paracas vienen incluyendo rutas para unir de forma directa a Sudamérica con Asia. Las alternativas enfrentan, como hipótesis de trabajo, limitaciones de infraestructura para la escala de las exportaciones brasileñas y rutas terrestres que implicarían el paso por terceros países, lo que añade complejidad logística y firmas de acuerdos para el traslado de las cargas.

El megapuerto de Chancay, en cambio, introdujó una variable nueva en el Pacífico sudamericano. Inaugurado en noviembre de 2024 y operado por capitales chinos, COSCO Shipping Ports, el cual está diseñado para una capacidad de alrededor de 1 millón de TEU, 6 millones de toneladas de carga a granel y 160,000 vehículos al año, y puede recibir buques portacontenedores de gran dimensión que antes no operaban en la costa oeste de Sudamérica.

Su principal atributo es la reducción de tiempos: las rutas directas entre Chancay y Shanghái permiten acortar el tránsito a alrededor de 23 días, frente a los aproximadamente 30 a 33 días de las rutas previas vía Centroamérica.

El corredor ferroviario Brasil-Perú: del proyecto a la viabilidad

El eslabón que podría unir la oferta brasileña con Perú como nueva puerta al Pacífico es un corredor ferroviario bioceánico. El 7 de julio de 2025, la empresa estatal brasileña Infra S.A. y el China Railway Economic and Planning Research Institute —vinculado a China State Railway Group— firmaron un memorando de cooperación para realizar estudios de viabilidad técnica, económica, social y ambiental de una línea férrea que conectaría el Atlántico brasileño con el puerto de Chancay.

El trazado preliminar contempla partir del puerto de Ilhéus, en Bahía, integrando los ferrocarriles brasileños FIOL, FICO y la Ferrovía Norte-Sur, para luego cruzar Mato Grosso, Rondônia y el sur de Acre hasta la frontera con Perú y continuar hacia Chancay. Conviene subrayar que se trata de un proyecto en fase de estudios: las autoridades brasileñas plantean como hipótesis que el corredor podría reducir de manera significativa los costos y tiempos de transporte hacia Asia y disminuir la dependencia de pasos como el Canal de Panamá, pero su concreción está sujeta a la viabilidad técnica; al financiamiento y a definiciones políticas pendientes, en un calendario que incluye procesos electorales en la región; y el cruce por la selva y los Andes de Perú.

El sentido logístico del ferrocarril dependerá, también, de resolver la articulación interna del territorio peruano —vías de alimentación, capacidad de distribución y logística asociada.

La infraestructura como factor de unión de Sudamérica

El conjunto de estos elementos sugiere que el desarrollo de infraestructura logística no es únicamente una cuestión de transporte, sino un factor capaz de redefinir el posicionamiento geoeconómico de países y toda la región. La ruta por la que circula el comercio determina costos, tiempos, dependencias y poder de negociación; modificarla equivale a reordenar, al menos parcialmente, los equilibrios comerciales de Sudamérica con Asia.

En ese escenario conviene distinguir con claridad entre hechos, tendencias y escenarios futuros. Son hechos verificables el peso de Asia en el crecimiento mundial, la magnitud agroexportadora de Brasil, el liderazgo del Puerto de Santos, la entrada en operación de Chancay y el inicio de servicios directos entre diversos puertos de Perú y Asia. Es una tendencia la búsqueda de rutas más eficientes y diversificadas hacia el Pacífico. Y permanece en el terreno de los escenarios —no de las certezas— la materialización del corredor ferroviario Brasil-Perú, todavía en estudios de viabilidad.

Si esos proyectos de infraestructura llegaran a concretarse, será preciso para el Perú desempeñar un papel estratégico como nexo entre el principal productor agroalimentario de Sudamérica y el mayor centro de demanda global. No se trata de una conclusión inevitable ni de una promesa garantizada, sino de una posibilidad cuya realización dependerá de decisiones de inversión, de viabilidad técnica y de la capacidad de la región para construir, alrededor de sus nuevos puertos, las redes que conviertan una ventaja geográfica en una ventaja logística efectiva.