Enero-mayo de 2026 cierra como un periodo de baja intensidad exportadora para la mandarina peruana donde el volumen retrocede con fuerza y el valor unitario se recupera con claridad. Lo embarcado hasta mayo es un pequeño preámbulo, mientras que es necesario esperar a ver si la recuperación de precio sobrevive a julio-septiembre, cuando se define más del 60% del año.

Los indicios que van a definir el año

Los primeros cinco meses de 2026 de la mandarina peruana muestran un desempeño que luce negativo y en el fondo encierra la señal más relevante en años. El valor exportado de fruta fresca entre enero y mayo alcanza US$ 40.89 millones sobre 32,745 toneladas, una caída de 27.1% en valor y 38.2% en volumen frente al mismo tramo de 2025, cuando se embarcaron US$ 56.05 millones y 52,960 toneladas. Con un Fenómeno de El Niño en camino, tal vez, la mandarina es el primer producto peruano que viene presentando efectos.

Sin embargo, la lectura de la contracción por sí misma es un error. El primer semestre de la mandarina peruana es, estructuralmente, el periodo de menor representatividad del año: enero-mayo concentra históricamente entre el 12% y el 26% del valor anual, mientras el bloque julio-septiembre absorbe el 61% —julio por sí solo el 28%—. Lo registrado hasta mayo funciona como prólogo, no como resultado.

El prólogo trae una señal inequívoca que se ve en el precio. El valor unitario del periodo se ubica en US$ 1.27/kg frente a US$ 1.10/kg un año atrás, una recuperación de 15.5% que rompe con el patrón que gobernó al sector durante una década. La comparación con 2024 ordena la lectura y evita el triunfalismo. Aquel año, el mismo tramo enero-mayo se exportó a US$ 1.27/kg; es decir, el precio de 2026 no marca un récord, sino que retorna al nivel normal tras el desplome que sufrió el arranque de 2025, cuando un volumen inusualmente alto —52,960 toneladas— se liquidó a un valor unitario deprimido de US$ 1.06/kg. Visto así, 2026 no es una mejora sobre el mejor año reciente, sino una normalización del precio después de un episodio de sobreoferta que castigó el margen. El sector recuperó valor por kilogramo; todavía no lo superó.

La descomposición que define la naturaleza del arranque

Separar cuánto del cambio interanual proviene del volumen y cuánto del precio es el ejercicio decisivo. De la caída de US$ 15.16 millones en el valor de enero-mayo, el menor volumen restó US$ 21.39 millones, mientras que el mejor precio aportó US$ 6.23 millones en sentido contrario. La interpretación es directa: sin la recuperación del valor unitario, la contracción habría sido casi un tercio más profunda. El precio dejó de operar como lastre y pasó a actuar como amortiguador.

Esa distinción importa porque invierte la mecánica de toda una etapa. Entre 2017 y 2025, la mandarina creció exclusivamente por volumen —el tonelaje de fruta fresca se multiplicó por 2.15 mientras el valor unitario oscilaba sin tendencia en torno a US$ 1.20/kg—, y al descomponer aquel crecimiento, el mayor volumen aportó el equivalente al 124% de la ganancia y el precio drenó un 24%. El arranque de 2026 es el primer tramo en que ese signo se invierte, y el patrón interanual sugiere por qué: históricamente, los meses de mayor carga registran los menores precios, lo que apunta a una saturación autoinfligida de la ventana. En 2025, el pico de volumen del arranque convivió con el piso de precio; en 2026, con menos fruta en pista, el valor unitario respira. Sin embargo, menos volumen también implica que haya ganadores y perdedores. El volumen cae porque se generan agroexportadoras que no lograran exportar.

La estacionalidad como marco de lectura obligatorio

La mandarina peruana es altamente estacional. El negocio tiene una arquitectura definida en la que el primer semestre opera con baja intensidad y el bloque julio-septiembre concentra entre el 60% y el 65% del valor anual, en coincidencia con la ventana de contraestación del hemisferio norte. Que enero-mayo represente apenas una fracción del año implica que los US$ 42.21 millones del tramo no anticipan mecánicamente el cierre, pero sí fijan condiciones de partida.

Un precio de US$ 1.27/kg con menores envíos indica que los mercados de destino están dispuestos a pagar niveles superiores a los de 2025 y consistentes con los de 2024. La pregunta que el sector debe responder es si esos niveles resistirán cuando, entre julio y septiembre, el volumen se multiplique respecto del primer semestre. La respuesta depende de variables aún abiertas: el tamaño efectivo de la cosecha —cuyo arranque rezagado en volumen podría reflejar un ciclo más corto o simplemente más tardío—, la capacidad de absorción de los destinos consolidados, el impacto del fenómeno “El Niño” y la disciplina del propio sector para no repetir la sobreoferta que hundió el valor unitario en arranques previos.

Destinos: el flujo se desplaza hacia donde se paga más

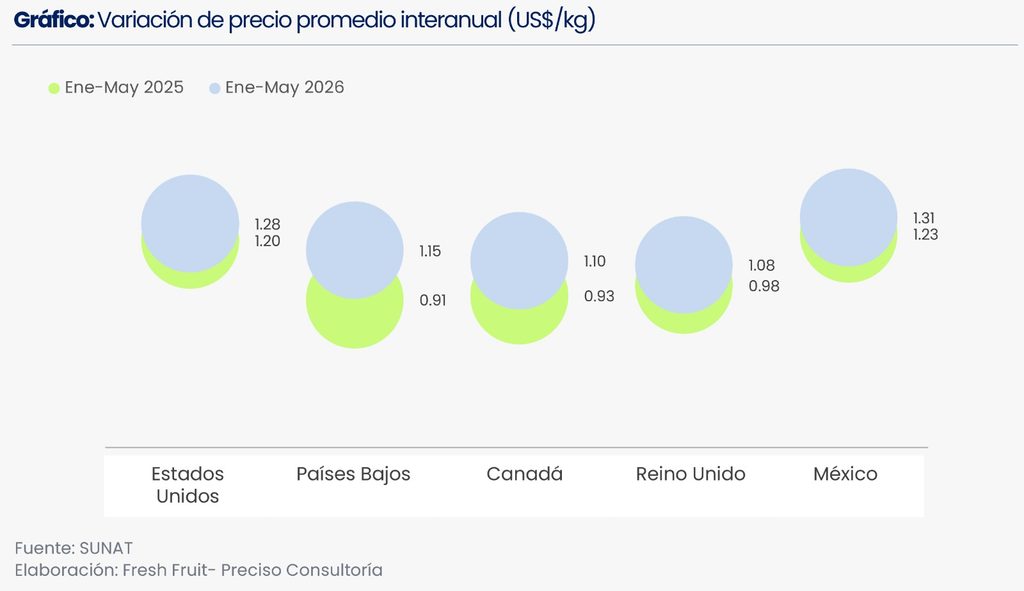

El reordenamiento del mapa de destinos en enero-mayo es la señal de mayor calidad del arranque, porque combina dos mejoras que rara vez coinciden. La primera es de composición. El flujo migra desde la plataforma europea de reexpedición hacia los mercados terminales de consumo final. Japón saltó al segundo lugar con el 4.4% del valor, consolidándose como el destino de mayor precio entre los relevantes. En sentido inverso, Países Bajos, que opera como hub redistribuidor y cotiza el menor valor unitario, se desplomó del 7.4% al 3.5%; y Canadá del 4.1% al 2.3%. México avanzó del 1.1% al 2.6%. Estados Unidos se mantuvo como ancla estable en torno al 11.7%.

La segunda mejora es de precio dentro de cada plaza, y opera de forma transversal: Estados Unidos sube de US$ 1.20/kg a US$ 1.28/kg, Países Bajos de US$ 0.91/kg a US$ 1.15/kg, Canadá de US$ 0.93/kg a US$ 1.10/kg, Reino Unido de US$ 0.98/kg a US$ 1.08/kg, México de US$ 1.23/kg a US$ 1.31/kg, y Japón se afirma en la cima en US$ 1.66/kg. Su origen cobra más en cada mercado y, a la vez, dirige más fruta hacia los mejor pagados es una doble palanca de valor; además, su carácter generalizado apunta a demanda firme antes que a un golpe comercial aislado. La contracara es la exposición persistente al comprador estadounidense: una concentración que, en términos de gestión de portafolio, distribuye mal el riesgo, ya que cualquier perturbación regulatoria, arancelaria o logística en ese destino impactaría de forma directa y desproporcionada sobre el resultado del año.

Exportadores: cumbre concentrada y liderato en reacomodo

La estructura de la oferta en enero-mayo muestra el patrón típico de arranque, con la concentración exacerbada. En el tramo participaron 45 empresas, pero las cuatro mayores controlan el 78.8% del valor y las diez mayores el 90.1% —muy por encima del cierre de 2025, cuando esas cuotas eran de 47.5% y 64.1% sobre una base de 172 empresas—. Esa concentración se diluirá al ingresar los exportadores de temporada plena, pero confirma que el resultado del arranque queda en manos de un puñado de operadores con capacidad de embarcar temprano y sostener programas.

Procesadora Laran tomó la punta con el 26.9% del valor y Consorcio de Productores de Fruta quedó muy cerca, en 23.4% —los dos líderes históricos, cada uno bajo una sola razón social, de modo que consolidar por grupo económico no altera la cima—. La novedad es la irrupción de Coexa, que escaló al 18.5% prácticamente duplicando su peso frente al mismo tramo de 2025 (12.2%). En un negocio estacional, quien embarca primero figura primero, y este es un retrato de arranque, no un veredicto: el orden definitivo solo se asentará tras el pico. La lectura de fondo, en un tramo dominado por el efecto precio, es que la captura de valor se concentra en los operadores capaces de sostener escala y consistencia de manera recurrente.

Escenario base para el cierre y el riesgo

El desenlace de 2026 se juega casi por completo en julio-septiembre. El comportamiento del periodo enero-mayo tiene una caída muy fuerte en volumen y mejora importante en precio. Esa combinación de variables indica que es muy probable que este año el valor exportado de mandarina peruana solo esté cerca del valor del 2025, entre US$ 280 a 310 millones.

Sin embargo, si en el pico del segundo semestre, el precio no logra acompañar, y el fenómeno “El Niño” sigue dañando la calidad de la mandarina peruana para exportación, el volumen puede estar cerca de las 130 mil toneladas (cerca de 20% de caída), el año cerrará también con hasta 15% de caída para alcanzar un valor cercano a los US $ 250 millones.

Sin importar el escenario, para que el 2026 pueda repetir los casi US $ 320 millones exportados el 2024 (237,739 toneladas) o el 2025 (265,655 toneladas), será fundamental la caída del volumen de exportación y, el resultado final, será determinado por el comportamiento del precio por kilogramo que logren las agroexportadoras peruanas.

La aparición de Japón como destino relevante, gracias a las mayores intervenciones y los trabajos de las organizaciones del Estado peruano como SENASA, vienen dando sus frutos después de casi un quinquenio de trabajos continuos. El disponer de todos estos años de trabajo está permitiendo que el Perú no solo compita, sino que pueda ver con ojos diferentes los riesgos que se van presentando año a año.

Las oportunidades: profundizar valor, no sumar hectáreas

En un año de muchos desafíos, las oportunidades están disponibles y depende de la ejecución para aprovecharlas.

La primera es consolidar la presencia en los destinos de mayor precio. La mezcla ya se mueve en esa dirección —Japón y México ganaron peso en el arranque— y la brecha de valor unitario entre esos mercados de consumo directo y el hub europeo de reexpedición, del orden de cuarenta a setenta centavos por kilogramo, cuantifica el premio disponible para quien migre desde la lógica de volumen hacia consolidadores a la lógica de posicionamiento hacia canales finales. Un kilogramo colocado en un mercado terminal a US$ 1.45 genera más valor que el mismo kilogramo entregado a un redistribuidor a US$ 1.00, y la arquitectura comercial del exportador promedio todavía está optimizada para el segundo modelo.

La segunda es capturar la prima varietal y de calidad que hoy permanece sin explotar. En un año de muchos problemas en volumen. La estrechez en la dispersión de precios entre cultivares indica que el mercado aún no remunera de forma diferenciada la fruta de mejor calibre, firmeza y vida útil; los exportadores que aprovechen este año para avanzar en la reconversión hacia perfiles premium y en programas de calidad consistente estarán mejor posicionados para abrir esa brecha en las próximas temporadas.

La tercera, de horizonte más largo, es poblar el techo de transformación con más de un operador. El único peldaño con escala por encima de la fruta fresca —la conserva de gajos— se contrajo en el arranque a US$ 1.32 millones desde US$ 3.84 millones un año atrás, con el precio cediendo de US$ 2.30/kg a US$ 2.12/kg, y sigue dependiendo de una sola empresa y un solo mercado. Mientras esa posición no se disperse, la única palanca de valor del sector seguirá siendo el precio de la fruta fresca, sujeto a cada ciclo de oferta.

El año en que mandará el precio

El arranque de 2026 no define el ejercicio, pero define la conversación correcta. La recuperación del valor unitario es una señal de alivio para enero-mayo, no una victoria: el precio apenas retornó al nivel normal de 2024 tras el desplome de 2025, y la prueba real llegará entre julio y septiembre, cuando el volumen alcance su pico y el mercado deba absorber, una vez más, el peso de la oferta peruana. Lo relevante es que, por primera vez en una década, el sector llega a esa prueba con el precio a favor en lugar de en contra, con la mezcla de destinos desplazándose hacia los mercados que mejor pagan y con sus variedades revalorizándose de forma transversal.

La mandarina peruana completó su fase de expansión extensiva: duplicó su volumen en ocho años a un valor unitario inmóvil. El próximo ciclo de creación de valor no vendrá de más hectáreas, sino de inteligencia comercial aplicada —dónde, cómo y a quién vender lo que ya se produce—. Defender el precio con disciplina de oferta en el pico, profundizar los destinos terminales de mayor margen y abrir el techo de transformación a nuevos actores son las tres decisiones que separan a un sector que crece en volumen de uno que crece en valor. El arranque de 2026 ofrece, por fin, evidencia de que la segunda trayectoria es posible. Sostenerla durante la ventana que define el año determinará la rentabilidad de la campaña.