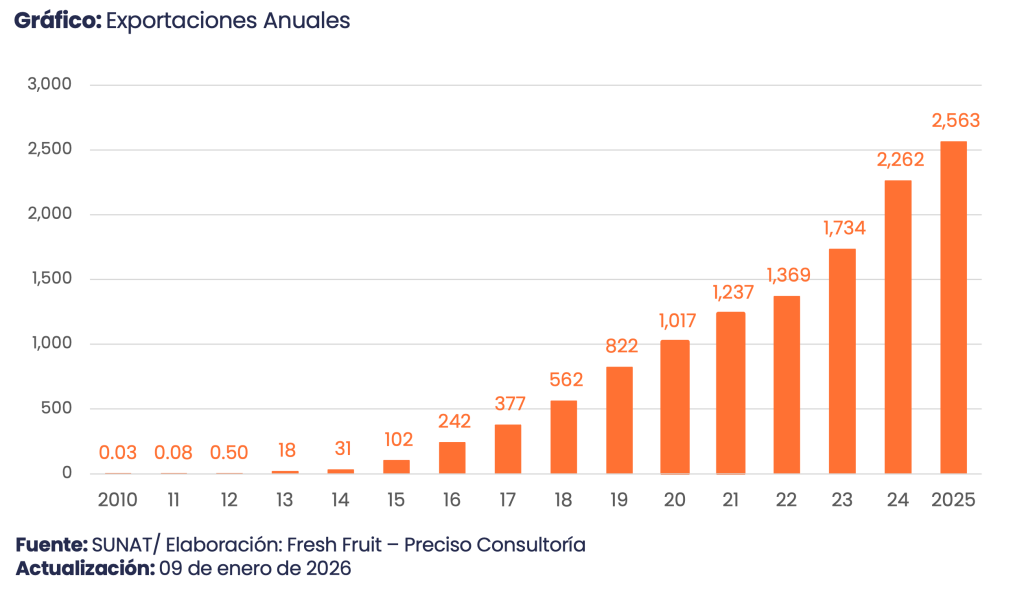

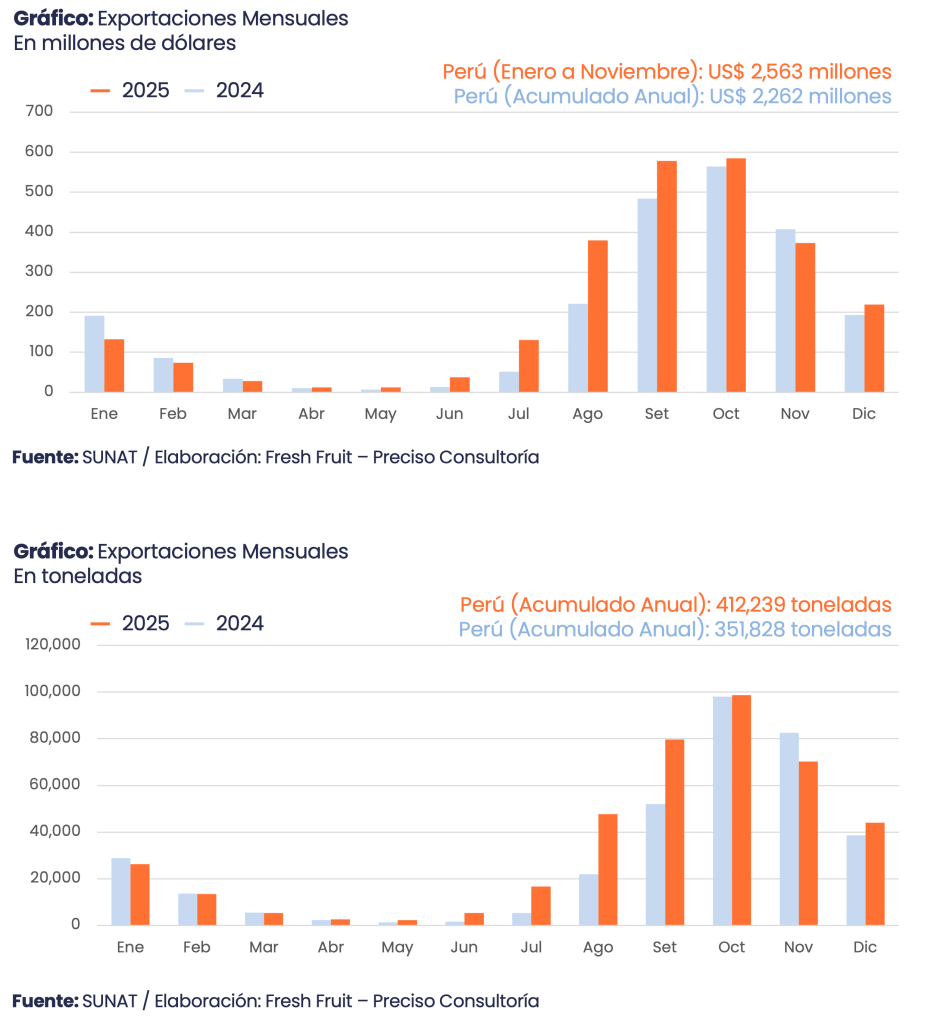

Para el año completo, las cifras preliminares de Fresh Fruit muestran que el 2025 superó el récord alcanzado en el 2024. Los envíos sumaron 412,239 toneladas por US$ 2,563 millones, un incremento de 17% en volumen y 13% en valor respecto del 2024 (351,828 toneladas y US$ 2,262 millones). El precio cerró en US$ 6.22/kg, 3% por debajo del año previo (US$ 6.43/kg).

La campaña retrató esa dinámica en su tramo más intenso: octubre volvió a ser el mes de mayor venta, con US$ 585 millones (98,759 toneladas) a US$ 5.92/kg, ligeramente por encima de octubre del 2024 (US$ 564 millones, 98,110 toneladas, US$ 5.75/kg). El crecimiento anual se sostuvo, sobre todo, por un mayor flujo de fruta en agosto y septiembre, que elevó el volumen total, pero dejó al mercado más expuesto a presión de precios en semanas de mayor oferta. Cuando el Perú aumenta el flujo de embarques, el mercado suele ceder primero en el precio: baja el valor por kilogramo, sobre todo en semanas en que coinciden varios orígenes y los retailers ya tienen programas cerrados.

Un año que cambió de ritmo desde abril

El 2025 no arrancó fuerte en el calendario. Enero-marzo sumó US$ 234 millones (9% del año), mientras enero-marzo del 2024 había acumulado US$ 311 millones. La campaña, sin embargo, tomó velocidad desde abril: el bloque abril-julio duplicó su peso en el año, pasando de 4% del valor en el 2024 a 8% en el 2025. En cifras, ese tramo aportó US$ 193 millones en el 2025 versus US$ 82 millones el año previo.

Esto calza con una lectura operativa: más fruta entrando antes al mercado ayuda a sostener continuidad comercial, pero también ensancha el periodo de presión sobre precios en un producto donde la demanda es grande, pero selectiva.

Estacionalidad: el año se define en el segundo semestre del año

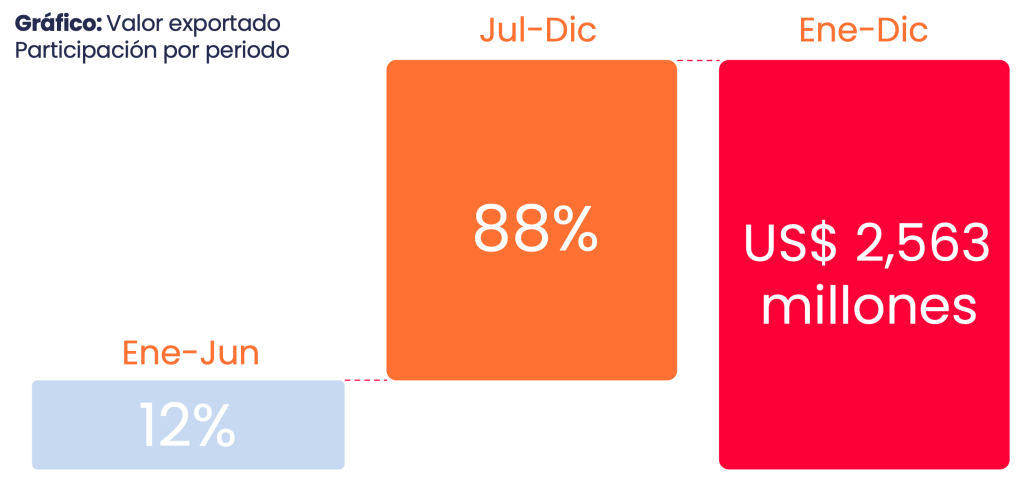

La campaña sigue concentrándose en el tramo final. En el 2025, septiembre-octubre explicaron alrededor de 45% del valor y 43% del volumen del año. Y si se mira agosto-noviembre, la concentración es aún más clara: 75% del valor anual se resolvió allí. Agregando todo el segundo semestre, se tiene el 88% del valor exportado y el 87% del volumen enviado.

Hay un matiz importante: octubre fue el mes más alto por valor, pero septiembre quedó prácticamente al mismo nivel.

- Septiembre 2025: US$ 578 millones y 79,691 toneladas (US$ 7.25/kg)

- Octubre 2025: US$ 585 millones y 98,759 toneladas (US$ 5.92/kg)

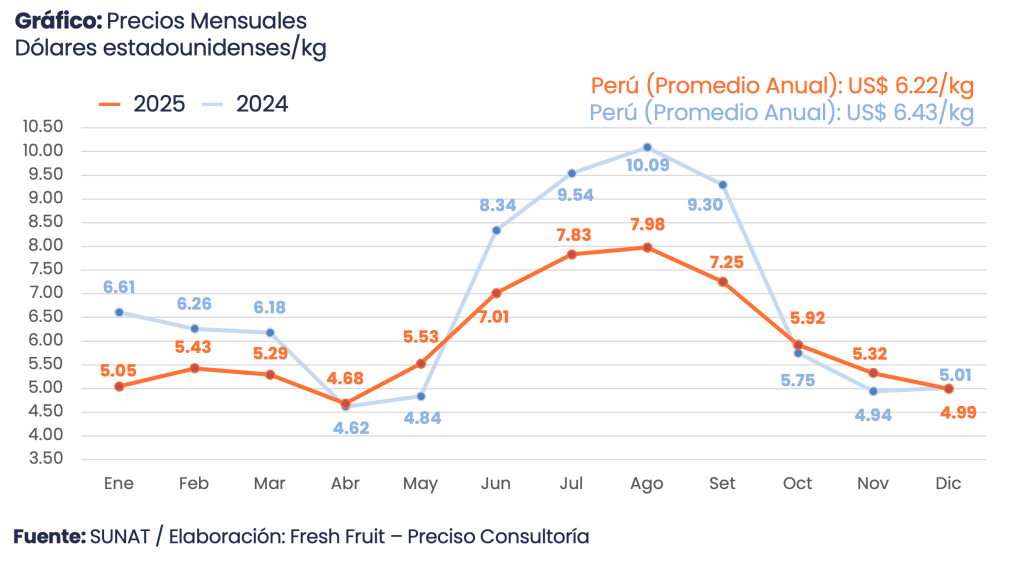

Precio: el mercado ajustó en el tramo de mayor oferta

La caída anual del precio (-4%) se entiende mirando dónde estuvo el aumento de fruta: en el pico de la campaña. En el 2024, agosto y septiembre capturaron precios altos; en el 2025, esos mismos meses recibieron mucho más volumen, y el mercado “absorbió” el excedente principalmente por precio.

- Agosto: el volumen creció +117%, el valor subió +72%, pero el precio cayó -21% (de US$ 10.09/kg a US$ 7.98/kg).

- Septiembre: el volumen creció +53%, el valor +19%, con un precio -22% (de US$ 9.30/kg a US$ 7.25/kg).

- Octubre: prácticamente mismo volumen (+0.7%) y un precio mayor (+3%), suficiente para dejar el mes +4% en valor.

Hacia el cierre del año, el balance fue mixto: noviembre retrocedió en valor (-8%) por menor volumen (-15%), mientras diciembre repuntó con más envíos (+14%) y un avance de valor de alrededor de +14%.

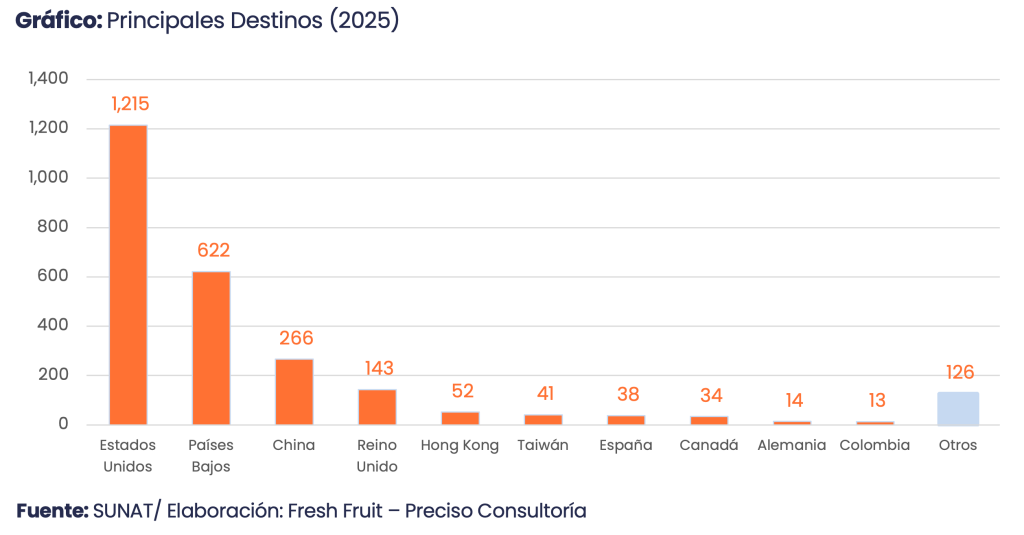

Destinos: Estados Unidos lidera, pero crecen Países Bajos y China

Durante el 2025, el arándano peruano llegó a 66 destinos, por encima de los 52 del 2024. Esa expansión convive con una realidad: la canasta sigue concentrada, aunque menos que antes. Los cinco principales destinos pasaron de 94% del valor en el 2024 a 90% en el 2025, consistente con mayor diversificación.

Los movimientos clave fueron cuatro:

- Estados Unidos se mantuvo como primer mercado, pero perdió peso relativo: pasó de US$ 1,238 millones (55% del total exportado) a US$ 1,215 millones (47%). En valor, el retroceso fue leve (-2%), pero con mayores envíos: 193,586 toneladas (+2%).

- Países Bajos ganó tracción como puerta europea: subió de US$ 471 millones a US$ 622 millones (+32%), elevando su participación a 24%.

- China fue el salto estructural del año: pasó de US$ 105 millones a US$ 266 millones (+153%) y duplicó su participación (de 5% a 10%).

- Hong Kong cayó con fuerza: de US$ 196 millones a US$ 52 millones (-74%), señal de rotación dentro de Asia (más peso directo en China por las nuevas rutas marítimas directas).

Estados Unidos sigue siendo el mercado que más condiciona el resultado, pero en el 2025 el crecimiento se apoyó en una canasta más amplia. Países Bajos consolidó su rol como puerta europea y China ganó mayor participación, precisamente en un año de precio más bajo. Esto sugiere un ajuste comercial deliberado: con más fruta a disposición, la colocación se vuelve determinante y el volumen se redirige hacia los destinos con mayor capacidad de absorción, aun si la prima por kilogramo se vuelve más difícil de sostener.

Estructura empresarial: liderazgo aún marcado, pese a más empresas

Durante el 2025 exportaron 207 empresas, mientras que en el 2024 lo hicieron unas 170. Es una base más amplia de participación, pero la escala sigue concentrada, aunque con una leve desconcentración.

- El Top 10 representó 57% del valor en el 2025 (58% en el 2024).

- El Top 5 concentró 39% (43% en el 2024).

Los líderes de 2025 fueron: Camposol S.A. (US$ 351 millones), Hortifrut – Perú S.A.C. (US$ 176 millones), Complejo Agroindustrial Beta S.A. (US$ 168 millones), Agrovisión Perú S.A.C. (US$ 147 millones) y Agrícola Cerro Prieto S.A. (US$ 145 millones).

Cierre: récord con un mensaje para el 2026

El 2025 deja un resultado contundente: récord en valor y volumen, pero con un precio más exigente. La lección práctica para Perú está en entender que al aumentar los envíos, el mercado absorbe primero por precio; por eso, el objetivo para el 2026 no es solamente “más fruta” por sí misma, sino mejor colocación.

La agenda es concreta y operativa: defender condición de llegada, sostener consistencia de programas y ajustar la asignación de mercados en las semanas de mayor oferta. En paralelo, la apertura y profundización de accesos cobra más valor que nunca: más destinos activos y mejores ventanas comerciales permiten distribuir el flujo y reducir presión en los mercados tradicionales. Con esa combinación —calidad medible, logística y acceso—, el sector puede convertir escala en mejor retorno por kilogramo, incluso en años de oferta global más competitiva.