Exportaciones acumuladas

Al cierre del primer semestre del 2026, las exportaciones peruanas de palta alcanzaron US$ 1,115 millones, un crecimiento de 11.3% frente a los US$ 1,002.3 millones exportados en el mismo periodo del 2025. En volumen, los envíos sumaron 574,954 toneladas, un incremento de 4.1% respecto a las 552,173 toneladas despachadas un año antes. El precio promedio de exportación se ubicó en US$ 1.94 por kilogramo, 6.9% por encima del US$ 1.82 registrado en el primer semestre del 2025. Este comportamiento muestra que el crecimiento del valor exportado respondió tanto a un mayor volumen embarcado como a una recuperación del precio promedio, a diferencia de otros productos agroexportadores en los que el crecimiento del valor depende únicamente del volumen.

El número de destinos se redujo ligeramente, de 49 a 48 mercados, mientras que el número de empresas exportadoras identificadas cayó de 353 a 324, una contracción de 8.2%. Pese a ello, el valor total exportado aumentó, lo que sugiere una mayor concentración de los envíos entre las empresas que se mantuvieron activas durante la campaña.

Evolución mensual

Mensualmente, la campaña 2026 mostró una curva creciente hasta mayo, mes que concentró la mayor proporción del valor exportado en el semestre con US$ 300.0 millones (26.9% del total), seguido de junio con US$ 268.3 millones (24.1%) y abril con US$ 256.9 millones (23.0%). En conjunto, el segundo trimestre (abril-junio) explicó cerca del 74% del valor exportado en el semestre, periodo que coincide con la fase de mayor cosecha de la campaña peruana de palta Hass, la cual suele extenderse hasta agosto.

La comparación interanual mes a mes muestra una dinámica particular: los primeros meses del año registraron los mayores crecimientos porcentuales frente al 2025 —enero avanzó 52.2%, febrero 44.5% y marzo 30.5%—, mientras que hacia el cierre del semestre el ritmo de crecimiento se moderó de forma marcada, con abril (+7.6%), mayo (+3.8%) y junio (+3.0%). Esta desaceleración relativa coincide con una base de comparación más exigente, ya que el segundo trimestre del 2025 ya había registrado envíos elevados. En cuanto al precio, el promedio mensual descendió de forma sostenida a lo largo de la campaña, de US$ 2.31 por kilogramo en enero a US$ 1.72 por kilogramo en junio, un comportamiento estacional habitual conforme aumenta la disponibilidad de fruta en el punto más alto de la cosecha.

2010-2026

La serie histórica de exportaciones de palta muestra una expansión sostenida desde 2010, cuando el valor exportado fue de US$ 91.1 millones sobre 61,691 toneladas, a un precio promedio de US$ 1.48 por kilogramo. Para el cierre del 2025, el valor exportado había llegado a US$ 1,641.4 millones sobre 889,079 toneladas, lo que equivale a una multiplicación de 18 veces en valor y 14.4 veces en volumen en 15 años.

La trayectoria no fue lineal. Tras un salto inicial en 2011 (+97.8%) impulsado por una base reducida, el sector registró retrocesos puntuales en 2012 (-10.7%) y 2022 (-11.7%), años en los que factores de oferta y precio afectaron el valor exportado pese al crecimiento sostenido del área cultivada. El periodo 2017-2018 marcó una etapa de fuerte aceleración (+48.0% y +26.0%, respectivamente), y 2021 registró otro salto relevante (+39.5%) en el contexto de recuperación pospandemia de la demanda internacional. Los años 2024 y 2025 confirmaron la solidez de la tendencia, con incrementos de 25.6% y 18.6%, respectivamente, este último impulsado principalmente por el crecimiento del volumen embarcado (+42.7%). En ese contexto, el resultado del primer semestre del 2026 —con un crecimiento de 11.3% frente al mismo periodo del 2025— se inscribe dentro de esta trayectoria expansiva, aunque con un ritmo de crecimiento más moderado que en años recientes, consistente con una base exportadora cada vez mayor.

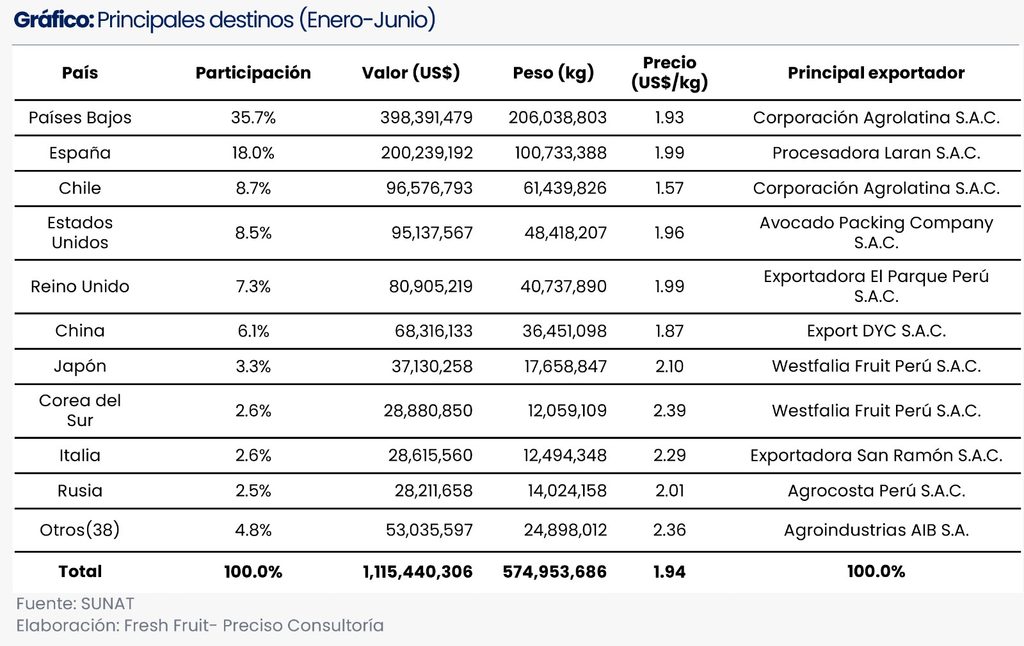

Principales destinos

Países Bajos se mantuvo como el principal destino de la palta peruana en el primer semestre del 2026, con una participación de 35.7% del valor total exportado, equivalente a US$ 398.4 millones, un crecimiento de 20.8% frente a los US$ 329.7 millones del mismo periodo del 2025 (32.9% de participación). España ocupó el segundo lugar con 18.0% de participación y US$ 200.2 millones, 18.7% por encima del año anterior. Entre ambos destinos concentraron 53.7% del valor total exportado en el semestre, lo que confirma el papel central del mercado europeo —y en particular del hub logístico neerlandés— para las exportaciones peruanas de palta.

Chile se posicionó como el tercer mercado con 8.7% de participación y US$ 96.6 millones, el destino de mayor dinamismo entre los diez principales al crecer 75.8% frente al 2025, cuando representaba apenas 5.5% del total. En sentido contrario, Estados Unidos retrocedió al cuarto lugar con 8.5% de participación y US$ 95.1 millones, una caída de 36.5% frente a los US$ 149.8 millones exportados un año antes, cuando concentraba 15.0% del valor total. Reino Unido se mantuvo prácticamente estable en valor (US$ 80.9 millones, +0.3%), aunque su participación se redujo de 8.1% a 7.3% del total, reflejo del mayor dinamismo relativo de otros mercados. China ocupó el sexto lugar con 6.1% de participación y un crecimiento de 22.1%.

Entre los mercados de menor participación individual, Italia (+73.8%) y Corea del Sur (+65.4%) registraron los mayores crecimientos porcentuales entre los diez principales destinos, aunque su peso conjunto en el valor total exportado (5.2%) sigue siendo reducido frente a la concentración observada en Países Bajos y España. Este patrón sugiere una diversificación de mercados en curso, aún incipiente frente al peso del mercado europeo.

Presentaciones

La palta fresca continuó siendo la presentación predominante en las exportaciones del periodo, con 93.7% del valor total (US$ 1,045.2 millones) y 96.8% del volumen (556,754 toneladas), a un precio promedio de US$ 1.88 por kilogramo. Las presentaciones procesadas —congelado, aceite y, de forma marginal, conserva— sumaron en conjunto 6.3% del valor (US$ 70.3 millones) sobre solo 3.2% del volumen (18,200 toneladas), a un precio promedio de US$ 3.86 por kilogramo, más del doble del precio de la fruta fresca.

Dentro de las presentaciones procesadas, el congelado lideró con US$ 41.4 millones (3.7% del valor total), seguido del aceite de palta con US$ 28.9 millones (2.6%) a un precio promedio de US$ 7.49 por kilogramo, reflejo del mayor valor agregado de este derivado. Frente al mismo periodo del 2025, el valor exportado en presentaciones procesadas creció 23.9%, un ritmo superior al 10.5% —registrado en palta fresca—, lo que elevó ligeramente la participación de lo procesado dentro del total, de 5.7% a 6.3%.

Exportadores

Durante el primer semestre del 2026, se identificaron 324 empresas exportadoras de palta, frente a las 353 registradas en igual periodo del 2025. Aunque el número de participantes se redujo, la estructura exportadora continuó mostrando una concentración moderada: Westfalia Fruit Perú representó 5.1% del valor exportado, las cinco principales concentraron 22.2% y las diez primeras 34.6% del total.

Más allá de la concentración empresarial, destaca la homogeneidad en la estrategia comercial de los principales exportadores. Nueve de los diez mayores exportadores tuvieron a Países Bajos como su principal mercado de destino, consolidándolo como el principal punto de ingreso y redistribución de la palta peruana hacia Europa. La única excepción dentro del grupo líder fue Avocado Packing Company, cuyo principal mercado fue Estados Unidos, reflejando una estrategia orientada al abastecimiento directo del mercado norteamericano. En contraste, empresas Exportadora El Parque Perú, Agrícola Cerro Prieto, Corporación Agrolatina, Fruglobe, Agrícola Pampa Baja, Añay Peruvian Fruits y Eurofresh Perú concentraron la mayor parte de sus despachos en Países Bajos, confirmando el papel de este mercado como eje logístico para la campaña peruana.

Más allá de la concentración de las principales empresas exportadoras, el primer semestre de 2026 evidenció una mayor profundidad del sector. En un universo de 324 empresas exportadoras, 30 registraron exportaciones superiores a US$ 10 millones, entre ellas Exportadora San Ramón, Virú Avocado, Morava, Inversiones Mosqueta, Hass Perú, Sutrimex Perú y Complejo Agroindustrial Beta, que no habían alcanzado este nivel durante el mismo periodo de 2025. De mantenerse esta tendencia durante la segunda mitad del año, cuando la campaña peruana alcance su mayor intensidad y concentre mayores volúmenes de exportación para julio y agosto, es probable que estas empresas continúen fortaleciendo su participación en el mercado internacional.

Panorama

La producción de palta en el Perú se concentra principalmente en las regiones costeras de La Libertad, Lima, Ica, Lambayeque y Áncash, aunque en los últimos años el cultivo se ha expandido hacia zonas de la sierra, como Cusco, Ayacucho y Huancavelica, ampliando la ventana de cosecha y fortaleciendo la disponibilidad de fruta a lo largo del año. El país se ha consolidado como el segundo mayor productor y exportador mundial de palta Hass y como el principal proveedor del mercado europeo, con acceso comercial a más de 70 destinos internacionales.

Durante los primeros meses del 2026, el crecimiento de las exportaciones estuvo impulsado principalmente por el mayor aporte de Lima Región, Ica y La Libertad, que concentraron la mayor parte del valor exportado de palta fresca. Entre enero y abril estas regiones incrementaron progresivamente sus despachos conforme avanzó la cosecha, mientras que Áncash y Arequipa registraron las mayores tasas de expansión interanual. En contraste, Lambayeque mostró una moderación en sus envíos durante el periodo, reflejando las diferencias en los calendarios de producción entre regiones. Esta complementariedad regional permite sostener la oferta exportable durante varios meses y explica que el grueso de los embarques nacionales se concentre entre abril y agosto, cuando la campaña alcanza su mayor intensidad.