Desde el 2020, el mercado internacional de ajo tuvo momentos bastante difíciles. La disponibilidad de volúmenes se hizo bastante complicada debido a la crisis logística generada por la COVID-19. Además, los mayores exportadores del mundo redujeron sus volúmenes en favor de cultivos más rentables y, en muchos casos, priorizaron su consumo interno.

Para el 2023 la situación pareció mejorar, con una importante recuperación en los volúmenes y con precios más altos. Sin embargo, para finales del año se empezó a sentir los efectos de los fenómenos climáticos que acontecieron en el mundo. En el Perú, los cultivos se vieron bastante afectados por esta situación, frenando la recuperación que venía presentado este producto. Para el 2024, la caída de los volúmenes se hizo notar por completo, trayendo abajo todo el avance conseguido en el 2023.

Por ejemplo, en Arequipa, la mayor zona productora de ajo en el Perú, se reportó problemas en el abastecimiento de agua debido a la baja disponibilidad del recurso en los ríos y valles. Esto, combinado con las altas temperaturas reportadas a lo largo del 2023, generó graves consecuencias para los cultivos. Desde el aumento de la velocidad de los ciclos de reproducción de las plagas, hasta la reducción del tamaño y la calidad de los bulbos debido a la exposición a temperaturas mayores a las requeridas, muchos factores golpearon al ajo en todo el Perú.

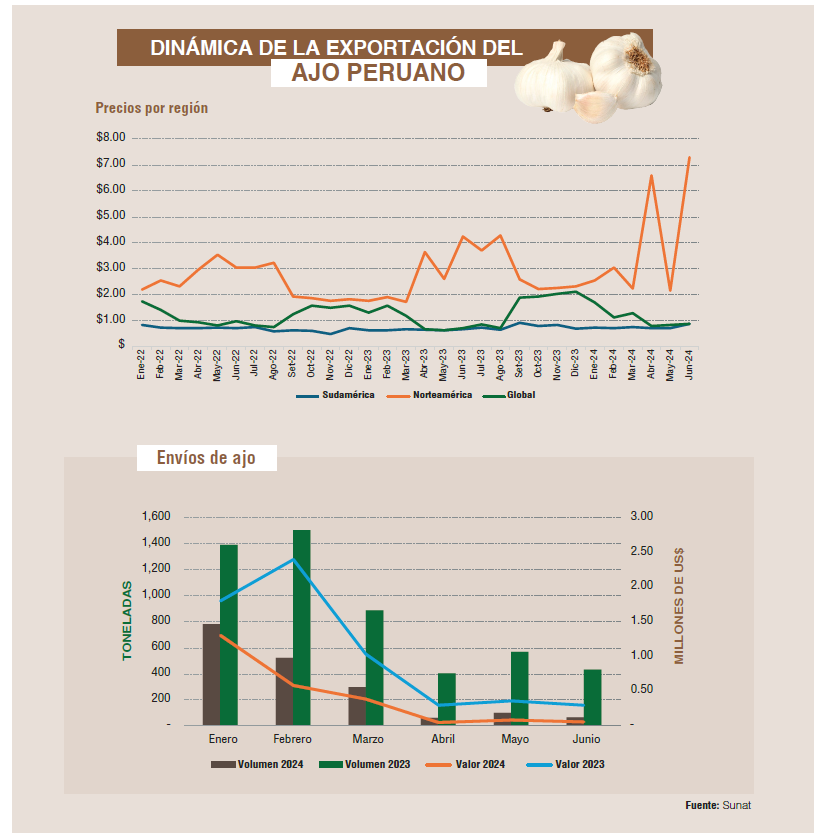

Por todo ello, en el 2024 el país exportó 1,829 toneladas por un valor de US$ 2.5 millones, lo que significó una contracción de 65% en volumen y 59% en valor con respecto al año anterior. Y en esta oportunidad, la escasez no estuvo acompañada de un mejor precio, por lo que la campaña ha puesto en riesgo la sostenibilidad del producto a largo plazo.

A pesar de este pésimo escenario en el primer semestre, hay que considerar que los volúmenes despachados durante este periodo corresponden a la campaña anterior. Por eso, las proyecciones actuales generan algo de aliento, considerando que la gran mayoría de los envíos se suelen concentrar alrededor de noviembre y gracias a la regularización del clima es esperable que los volúmenes aumenten significativamente. Es más, los pronósticos de FreshFruit apuntan a un crecimiento de 10% en volumen y de 4% en valor en el acumulado anual.

DINÁMICA INTERNACIONAL

Durante el primer semestre, los envíos hacia Norteamérica han sido bastante reducidos. A pesar de que la caída de las exportaciones de ajo chino abrió nuevos espacios el año pasado, el Perú no ha podido colocar más volúmenes en este 2024. La disponibilidad es mucho menor al año anterior, también debido a la concentración de la anterior campaña en los primeros meses de cosecha (entre septiembre y noviembre). México fue el principal destino de la región, pero sufrió una caída de casi el 75%; mientras que el precio no pudo compensar el bajón, cerrando con una caída del valor de casi 62%. Los Estados Unidos se volvieron casi un destino secundario en estas fechas con una caída cercana al 88% en volumen y 84% en valor.

En Sudamérica, los envíos también cayeron. El principal destino fue Ecuador, cuya producción interna fue incapaz de cubrir su demanda local, por lo que debió recurrir a la importación desde el Perú. Sin embargo, igual registró una caída del 52% en volumen y 51% en valor. Todo esto a pesar de que los precios en esta región son menores a Norteamérica por la menor exigencia de calidad.