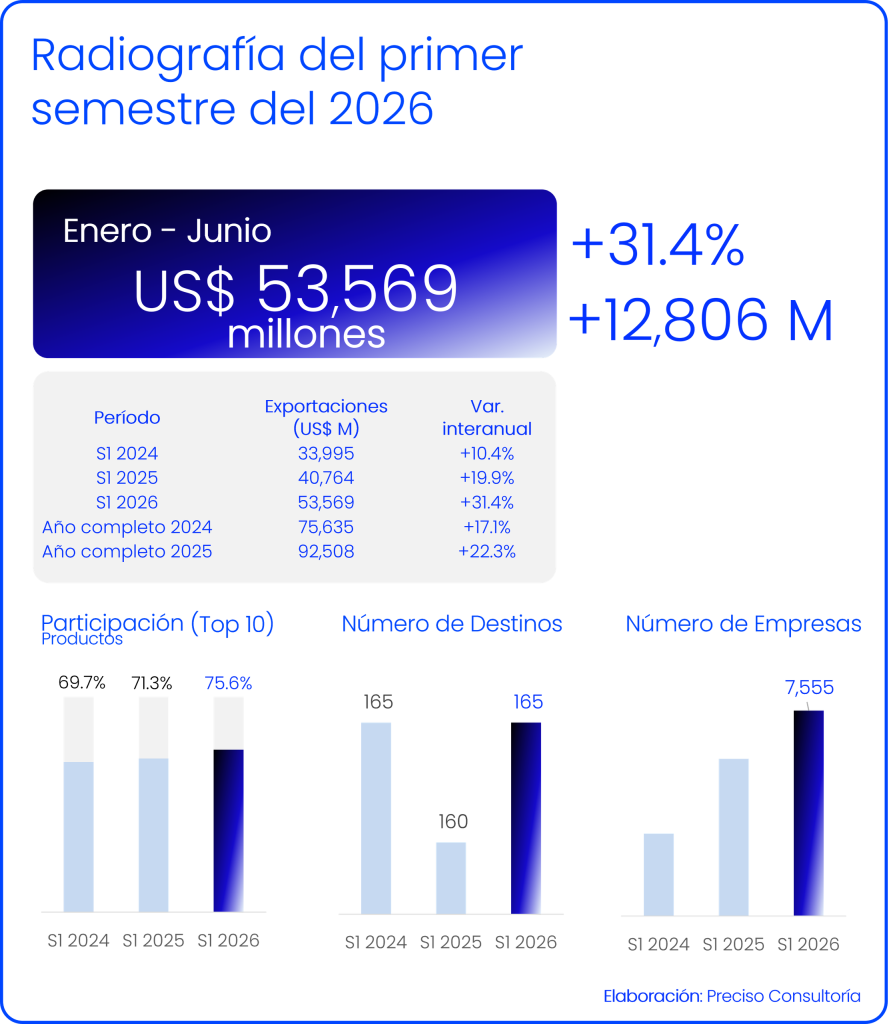

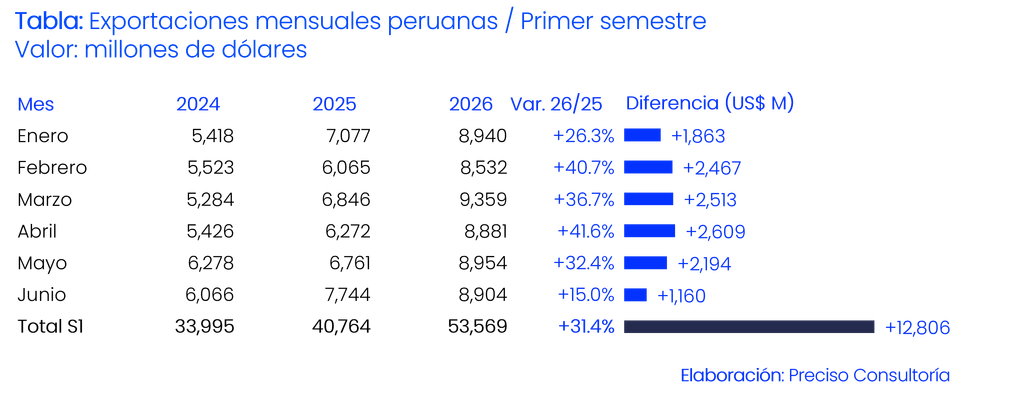

El Perú vendió al mundo, en la primera mitad de 2026, US$ 53,569 millones, la cifra semestral más alta jamás registrada por el país. Este valor supera en 31.4% los US$ 40,764 millones del mismo período de 2025 y en 57.6% los US$ 33,995 millones de 2024. Es decir, las exportaciones muestran un crecimiento anual compuesto cercano al 25.5% en apenas dos años. La magnitud del salto se aprecia mejor en perspectiva: en seis meses, el país exportó el equivalente al 71% de todo lo que exportó en el año completo de 2024 y al 58% de todo 2025, que ya había sido un año récord, con US$ 92,508 millones.

Después de la euforia por este importante logro, hay que entender una situación particular: el Perú no está exportando sustancialmente más volumen ni cuenta con motores más diversos; está exportando, en lo esencial, desde los mismos sectores. De los US$ 12,806 millones de crecimiento interanual del semestre, la minería explica US$ 11,999 millones; es decir, el 93.7% del incremento total. El resto de la oferta exportadora creció, en conjunto, apenas 5.8% y, si se excluyen también los hidrocarburos, el avance del resto de la economía exportadora fue de solo 1.3%.

Un nuevo régimen de exportación mensual

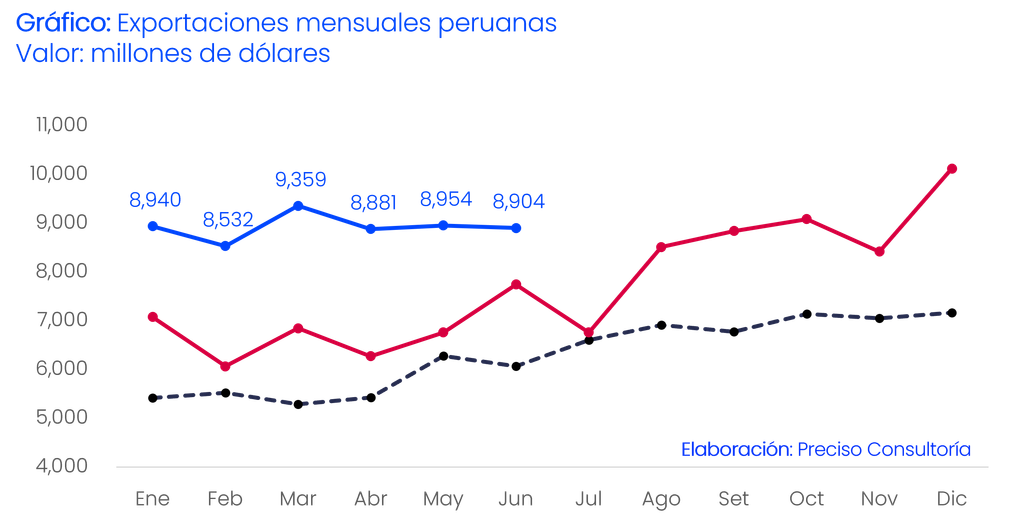

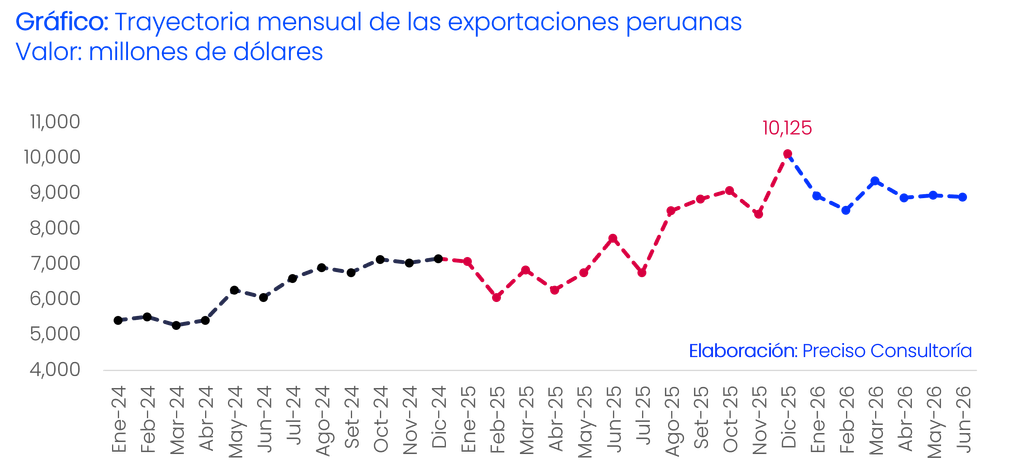

Al hacer el análisis mensual, este revela un cambio de nivel más que un valor extraordinario aislado. Los seis meses del semestre se movieron en una banda estrecha, entre US$ 8,532 millones en febrero y US$ 9,359 millones en marzo, con un promedio de US$ 8,928 millones mensuales. Ningún mes de 2026 bajó de los US$ 8,500 millones, cuando el mejor mes del primer semestre de 2024 apenas alcanzó los US$ 6,278 millones. El país opera hoy en un régimen exportador casi 60% superior al de hace veinticuatro meses y lo hace con una estabilidad que sugiere un piso estructural, mientras duren los precios actuales.

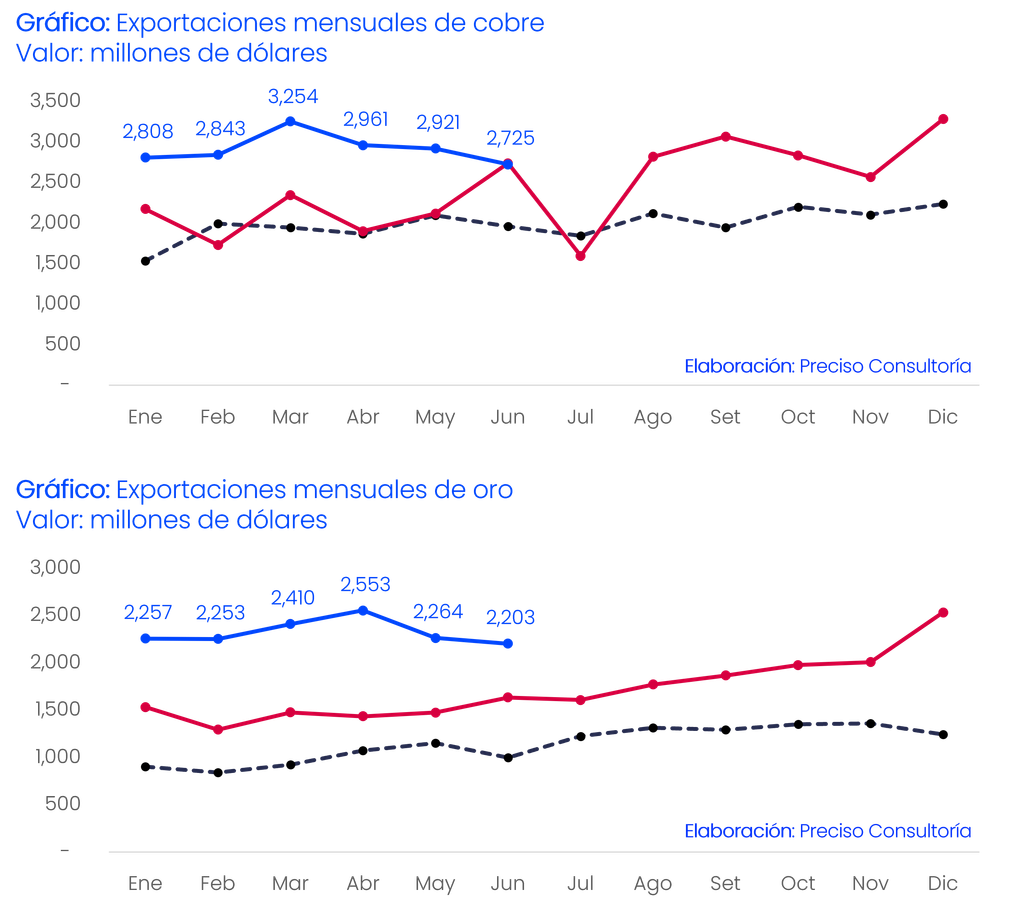

Marzo marcó el máximo mensual, con US$ 9,359 millones, coincidiendo con el rally de los metales preciosos del primer trimestre. La aparente desaceleración de junio, que creció solo 15% interanual frente a tasas de entre 26% y 42% en los meses previos, no refleja una debilidad propia, sino una base de comparación exigente: junio de 2025 fue un mes atípicamente alto, con US$ 7,744 millones. Este efecto estadístico se intensificará en la segunda mitad del año, cuando la comparación se haga contra los meses más fuertes del cierre de 2025.

La estacionalidad aporta la clave prospectiva. En 2024 y 2025, el primer semestre concentró, de manera consistente, alrededor del 44% del valor exportado anual, porque las campañas de arándano y uva, así como la segunda temporada de pesca, desplazan el resultado hacia el segundo semestre. En un escenario optimista, según Preciso Consultoría, si el patrón se repite, el semestre observado es consistente con un cierre de 2026 en un rango de entre US$ 118,000 millones y US$ 122,000 millones, lo que configuraría el tercer año récord consecutivo y llevaría las exportaciones a una participación del producto sin precedentes para la economía peruana. Sin embargo, según las estimaciones de Preciso Consultoría, el efecto del Fenómeno El Niño puede afectar al país hasta en 4%, con lo cual disminuiría el valor exportado en cerca de US$ 5,000 millones, situando el valor total de las exportaciones peruanas entre US$ 113,000 millones y US$ 117,000 millones, dependiendo del comportamiento de los precios internacionales, que servirán de amortiguador frente a la probable caída del volumen exportado que tenga el país por ese megaevento meteorológico.

Cobre y oro: tres cuartas partes del crecimiento

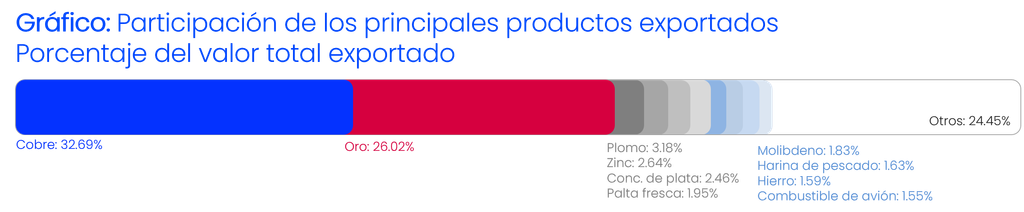

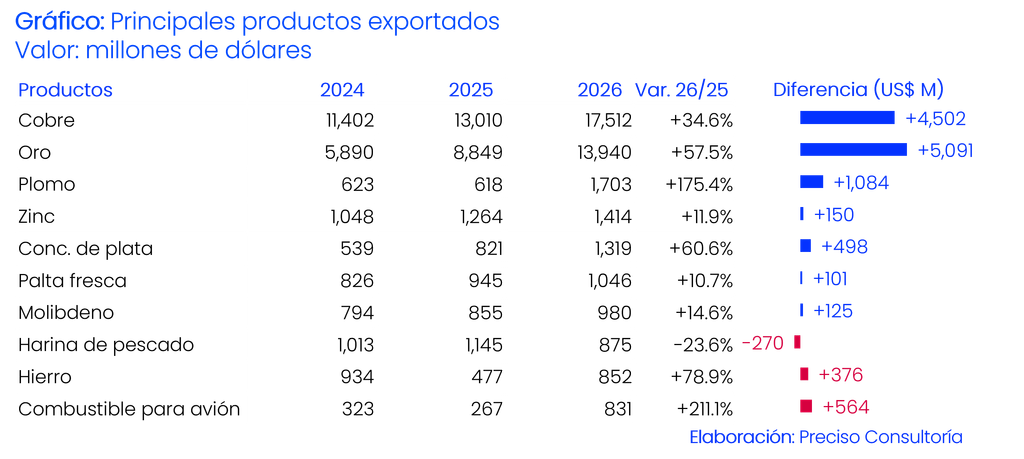

La descomposición por producto identifica con precisión el motor del crecimiento. El cobre sumó US$ 17,512 millones en el semestre, un avance de 34.6% frente a los US$ 13,010 millones de 2025, y aportó el 35% del crecimiento total. El oro alcanzó US$ 13,940 millones, un salto de 57.5% frente a los US$ 8,849 millones del año previo, y contribuyó con el 40% del incremento. Entre ambos metales explican tres cuartas partes de la expansión semestral y concentran ya el 58.7% de la canasta exportadora, frente al 53.6% de un año atrás y al 50% registrado en 2024.

El vector dominante es, inequívocamente, el precio. La capacidad productiva de cobre no se ha expandido de manera relevante en el período —ningún gran proyecto entró en producción—, de modo que el crecimiento del valor es, esencialmente, efecto de las cotizaciones. El caso del oro es aún más elocuente: pasó de US$ 5,890 millones en el primer semestre de 2024 a US$ 13,940 millones en 2026, un crecimiento de 136% en dos años que ninguna expansión minera de esa velocidad podría explicar. De sostenerse el ritmo del semestre, el oro cerraría 2026 con cerca de US$ 30,000 millones exportados, más que todas las exportaciones peruanas de cualquier año anterior a 2011.

El mismo efecto se extiende al complejo polimetálico. El plomo casi se triplicó, al pasar de US$ 618 millones a US$ 1,703 millones, un salto de 175% que sugiere una combinación de precios, recomposición de concentrados y embarques con alto contenido de plata; una lectura consistente con el crecimiento de 60.6% del concentrado de plata, que alcanzó US$ 1,319 millones. El hierro avanzó 78.9% hasta US$ 852 millones, recuperándose de un débil 2025, y el zinc creció un 11.9% más moderado. Fuera de la minería, la sorpresa del semestre fue el combustible de aviación, que se triplicó hasta US$ 831 millones y se consolidó como el décimo producto de exportación, resultado de un efecto de refinación y reexportación más que de extracción.

La implicancia estratégica de esta arquitectura es doble. Hacia arriba, el país captura una renta extraordinaria con una importante elasticidad fiscal, a través del impuesto a la renta minero, las regalías y el impuesto especial a la minería. Hacia abajo, la exposición a una corrección de precios es hoy mayor que en cualquier punto de la última década: una normalización de las cotizaciones del oro y del cobre hacia sus promedios de 2024 recortaría, por sí sola, entre US$ 15,000 millones y US$ 20,000 millones del valor exportado anual, sin que un solo volumen hubiera cambiado. A pesar de que ese efecto podría ser considerable, la demanda mundial sigue fuerte y 2026 podría ser un año de récords si el país logra manejar adecuadamente el Fenómeno El Niño, que estaría en proceso de formación o ya activo.

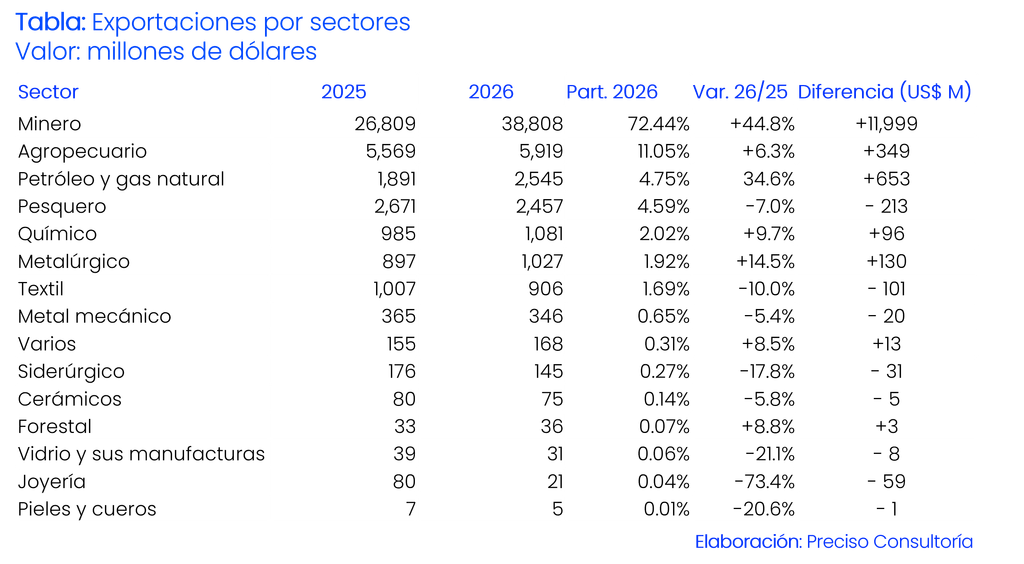

La lectura sectorial muestra que la minería pasó de representar el 64.9% de las exportaciones en el primer semestre de 2024 al 65.8% en 2025 y al 72.4% en 2026: casi tres de cada cuatro dólares exportados por el Perú corresponden hoy a minerales. El sector minero del semestre, con US$ 38,808 millones, supera, por sí solo, el total exportado por el país en cualquier semestre anterior a 2025.

Por el lado de los demás sectores, existen señales mixtas. El sector textil cayó 10% hasta US$ 906 millones, con los T-shirts retrocediendo de US$ 338 millones a US$ 272 millones. El sector pesquero retrocedió 8%, arrastrado por la harina de pescado, que cayó 23.6% hasta US$ 875 millones, y por la pota, que cedió 10%, muy probablemente debido a las aguas más cálidas que ya están presentes en el mar peruano. El sector siderúrgico perdió 17.8%, el metalmecánico 5.4%, la joyería se desplomó 73% y el vidrio continuó su contracción. Los otros avances sectoriales relevantes fueron los hidrocarburos, con un crecimiento de 34.6%, impulsado por el combustible de aviación; el sector metalúrgico, con 14.5%; y el químico, con 9.7%.

En el caso de las exportaciones agropecuarias, el desempeño merece una lectura más fina. Su crecimiento semestral de 6.3%, hasta US$ 5,919 millones, parece modesto frente al historial del sector, pero el primer semestre corresponde a su temporada baja: las campañas de arándano y uva se concentran entre septiembre y febrero. La palta, con US$ 1,046 millones y un avance de 10.7%, se consolidó como el sexto producto nacional de exportación; la uva creció 18.1% y el arándano 51.4%, sobre una base semestral pequeña. El dato de fondo responde a una tendencia de largo plazo: el agro cerró 2025 con US$ 15,475 millones anuales y sigue siendo la principal demostración de diversificación exportadora del país en las últimas dos décadas, con beneficios que alcanzan a cerca de un millón de personas mediante empleos e ingresos generados por el sector. En 2026, en contra de lo previsto, el gran desafío de las agroexportaciones probablemente será defender márgenes en un contexto de apreciación cambiaria y de crecientes costos logísticos.

El perfil corporativo

El ranking de exportadores coloca a Antamina como líder indiscutible, con US$ 3,736 millones y un crecimiento de 80.2%, apalancada en su canasta polimetálica de cobre, zinc, plomo y plata, precisamente el mix de metales más favorecido por los precios del semestre; es el exportador individual que mejor capturó el nuevo entorno. Cerro Verde avanzó 41.2% hasta US$ 2,802 millones y Southern Perú 27.8% hasta US$ 2,538 millones, ambos beneficiados directamente por el cobre. Quellaveco creció 32.6% hasta US$ 1,772 millones.

El superciclo del oro tiene su expresión más clara en Yanacocha, que creció 74.1% hasta US$ 1,277 millones, y en el ascenso del ecosistema aurífero de mediana escala: Poderosa, Retamas, Boroo, Shahuindo y Ares, junto con procesadores y comercializadores como Procesadora Sudamericana, Paltarumi y Veta Dorada, cuya irrupción entre los mayores exportadores sugiere también una creciente canalización de la producción aurífera de pequeña escala hacia el circuito formal; un fenómeno que amerita tanto monitoreo regulatorio como celebración estadística. Glencore creció 71.1%, Chinalco 68.4% y Shougang 80.8%, esta última de la mano de la recuperación del hierro.

El contraste más relevante es Las Bambas, el único gran exportador en contracción, con una caída de 14.1% hasta US$ 2,073 millones, pese al mejor precio del cobre en una generación. Una caída del valor exportado en este contexto implica un retroceso severo del volumen, del orden de un tercio, atribuible a las leyes del mineral, a la secuencia de minado o a disrupciones en el corredor minero del sur. Es un recordatorio de que, en el Perú, el riesgo operativo y social puede neutralizar incluso el entorno de precios más favorable de la historia. PERU LNG, con una caída marginal de 0.9%, quedó al margen del ciclo, con precios del gas ya normalizados.

La concentración empresarial es alta, pero no extrema: los diez principales exportadores concentran cerca del 38% del total, y la presencia de traders como Trafigura, Glencore e IXM entre los mayores embarcadores recuerda que parte del valor declarado corresponde a la comercialización de producción de terceros.

Implicancias estratégicas

El semestre genera un colchón externo formidable —el superávit comercial de 2026 será, probablemente, el mayor de la historia republicana— y una bonanza fiscal minera que llegará con rezago, vía la regularización del impuesto a la renta, en marzo de 2027. La tentación del gasto procíclico constituye el riesgo clásico de estos episodios; sin embargo, estos períodos de abundancia también pueden permitir transformar la estructura del ahorro del Estado peruano mediante la creación de fondos soberanos; es decir, ahorrar la renta extraordinaria, reconstituir los fondos de estabilización, resistir una apreciación desordenada del tipo de cambio real y aprovechar esta ventana para destrabar la cartera de proyectos mineros pendientes, única vía para convertir un boom de precios en un crecimiento sostenible de los volúmenes frente a posibles correcciones. La brecha entre exportar más caro y producir más es, exactamente, la brecha entre la suerte y la estrategia.

Para el sector privado no minero, el semestre confirma los retos para la competitividad de los sectores textil, manufacturero y de pesca procesada. Las agendas defensivas de eficiencia y especialización son necesarias, pero insuficientes sin los multiplicadores estructurales disponibles durante esta década: la consolidación de la infraestructura logística portuaria y la ampliación de la frontera agrícola irrigada, que permitirán al agro retomar tasas de crecimiento de dos dígitos.

Panorama consolidado del primer semestre del 2026

El primer semestre de 2026 quedará registrado como el mejor de la historia exportadora del Perú, y las cifras lo justifican: US$ 53,569 millones, 31.4% de crecimiento interanual, 57.6% en dos años y una trayectoria consistente con un cierre anual por encima de los US$ 118,000 millones. Pero el análisis riguroso obliga a separar el resultado del mérito. El 94% del crecimiento proviene de la minería; el 75%, del cobre y del oro; y la mayor parte de ese valor responde a precios, no a volumen ni a diversificación. El Perú de 2026 es, simultáneamente, más rico y más frágil: más rico en divisas, ingresos fiscales y superávit externo; más frágil por la concentración de su canasta exportadora, la dependencia de dos metales y la escasa dinámica del resto de su oferta exportable, que crece apenas 1.3%.

La historia económica peruana ha vivido este ciclo antes, y su lección es consistente: los booms de precios no se administran celebrándolos, sino invirtiéndolos. La pregunta que definirá si 2026 fue un punto de inflexión o solo un buen recuerdo no es cuánto exportó el Perú este semestre, sino qué decidirá hacer con ello.