Hablar del café peruano es hablar de una geografía extensa y desigual, de una economía que oscila entre la paciencia del cultivo y la brusquedad del mercado internacional, y de una cadena productiva en la que conviven pequeños productores, cooperativas, empresas exportadoras y compradores extranjeros. En ese marco, 2025 destaca como un año extraordinario por el valor alcanzado en las exportaciones. Sin embargo, una lectura rigurosa obliga a ir más allá del entusiasmo. El gran salto del último año no provino de una transformación estructural ni de una expansión decisiva del volumen colocado en el exterior. Provino, sobre todo, del precio.

Evolución histórica de las exportaciones peruanas de café (2011-2025)

La historia reciente de las exportaciones peruanas de café no puede leerse como una línea ascendente y continua. Más bien se parece a una sucesión de avances, retrocesos, recuperaciones parciales y nuevas dependencias. El país ha sido capaz de sostener su presencia en los mercados internacionales durante quince años, pero no ha logrado todavía convertir esa presencia en una estabilidad estructural. El comportamiento exportador ha estado atado, una y otra vez, a factores externos: la cotización del arábica, las tensiones de oferta en los países líderes, las oscilaciones cambiarias, la demanda en mercados maduros y las restricciones logísticas que afectan los costos y los tiempos de embarque. En otras palabras, el Perú ha permanecido dentro del tablero, pero no ha movido las piezas principales.

Si se toma como punto de referencia el año 2011, se advierte un primer gran momento de auge: el valor exportado se acercó a los US$ 1,614 millones, una cifra que durante mucho tiempo pareció difícil de igualar. Después vino una etapa menos generosa. En 2013 y 2015 el sector enfrentó una contracción severa del valor exportado, afectado por la caída de precios y por problemas internos de productividad, con resultados que dejaron al descubierto la fragilidad del sistema. Más adelante, el repunte de 2022 devolvió al café peruano al centro de la conversación exportadora; sin embargo, la corrección de 2023 recordó que las bonanzas rápidas suelen ser también inestables.

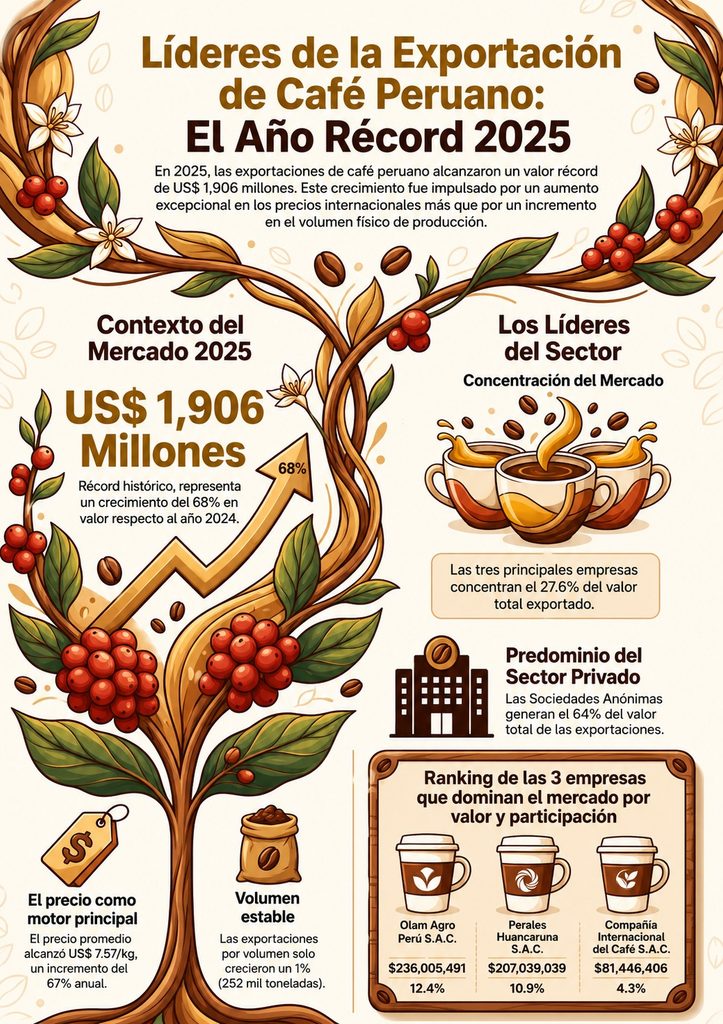

En 2024 el país volvió a superar los mil millones de dólares exportados, apoyado en una recuperación del valor total y en un volumen que bordeó las 250 mil toneladas. Finalmente, 2025 cerró como un año excepcional por ingresos, que ubican el valor exportado pasando los US$ 1,900 millones, confirmando un récord histórico explicado principalmente por el alza de las cotizaciones internacionales del café.

Producción, volumen exportado y brecha estructural

| Año | Producción (miles de t) | Exportación (miles de t) | Brecha producción-exportación | Participación exportada |

|---|---|---|---|---|

| 2011 | 332 | 299 | 33 | 90.2% |

| 2015 | 258 | 187 | 71 | 72.5% |

| 2020 | 353 | 217 | 136 | 61.3% |

| 2025 | 371 | 252 | 119 | 67.7% |

Un efecto que suele pasar cuando los precios incentivan a las exportaciones, es que se activa la producción local. Esto permite advertir un problema que suele quedar oculto cuando solo se celebra el valor exportado. El país produce, pero no siempre logra transformar esa producción en salida externa con la misma eficiencia. En 2011, casi todo lo que se producía encontraba una ruta relativamente fluida hacia la exportación. En los años posteriores esa relación se deterioró, ya sea por menores rendimientos, limitaciones logísticas, fragmentación empresarial, dificultades de financiamiento o cambios en la composición de la oferta. En 2025, la participación exportada mejora respecto de 2020, pero todavía no vuelve a la eficacia observada en el mejor momento del periodo. Esto significa que el récord de ingresos no debe confundirse con una recuperación plena de la capacidad estructural del sector.

El récord de 2025: prosperidad visible, fragilidad de fondo

En 2025 el café peruano alcanzó un máximo histórico en valor exportado. El dato es extraordinario, pero solo adquiere sentido cuando se examina su origen. No se trató, principalmente, de un salto en productividad o de un aumento proporcional del volumen embarcado, sino del efecto de un precio internacional excepcionalmente alto sobre una oferta que siguió mostrando límites estructurales. Esa distinción es decisiva, porque separa una bonanza coyuntural de una mejora verdaderamente sostenible.

Descomposición del récord: valor, volumen y precio

El salto de 2025 fue, ante todo, un salto de precio. Mientras el valor total avanzó con fuerza hasta un máximo histórico, el volumen exportado se mantuvo relativamente contenido y en algunos cortes del año incluso retrocedió frente al periodo comparable de 2024. El precio promedio del café peruano exportado fue entre US$ 7,39 y US$ 7,47 por kilogramo en distintos tramos de 2025, muy por encima de los niveles observados el año previo. La presión climática en Brasil y Vietnam, la reducción de inventarios y la tensión en la oferta global ayudaron a sostener este escenario excepcional.

- Récord de valor exportado: el café peruano cerró 2025 con un nivel histórico de ingresos, aproximadamente US$ 1,905 millones de dólares.

- Volumen menos espectacular: el país no registró un salto proporcional en toneladas; por el contrario, muestra un comportamiento plano o incluso inferior al de 2024 en ciertos periodos.

- Precio internacional decisivo: el aumento del precio promedio por kilogramo fue el factor que convirtió una campaña moderada en volumen en un año extraordinario en facturación.

El problema de fondo: la productividad sigue siendo la gran tarea pendiente

La cifra que debería ordenar toda interpretación es esta: el volumen exportado de 2025 sigue sin representar, por sí mismo, una superación clara del mejor desempeño físico del periodo de análisis. Dicho de otro modo, el país ganó más dinero, pero no necesariamente embarcó mucho más café. Esta diferencia importa porque allí se juega la sostenibilidad futura. Si el ingreso extraordinario depende de un precio internacional excepcional, el margen de seguridad es estrecho. Cuando los precios se normalicen, el sector puede enfrentarse a sus problemas de siempre: plantaciones envejecidas, rendimientos heterogéneos, limitado acceso a crédito, escasa tecnificación de parte del universo productor y una infraestructura de post cosecha que todavía no acompaña, en todos los territorios, las exigencias de un mercado de alta calidad. El riesgo, por tanto, es creer que ese gran año resuelve por sí solo los rezagos acumulados.

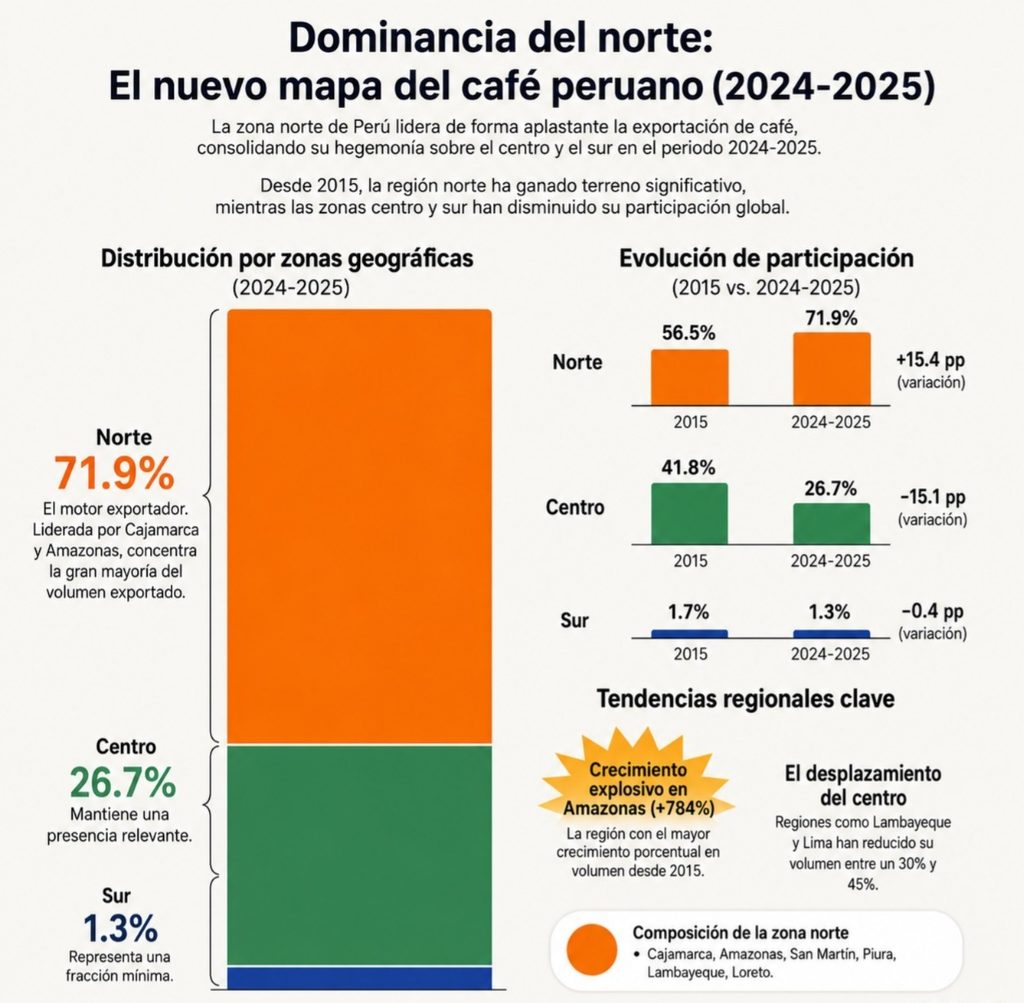

Reconfiguración geográfica: el nuevo mapa regional del café exportador

El mapa regional del café peruano se ha reorganizado con nitidez en los últimos años. Ya no se trata solo de saber cuánto exporta el país, sino desde dónde lo hace, bajo qué corredores logísticos, con qué concentración empresarial y con qué capacidad de articulación territorial. Esa pregunta es decisiva porque el liderazgo regional no expresa únicamente productividad agrícola: expresa también acceso a servicios, redes de acopio, cercanía relativa a puertos, capacidad de procesamiento y presencia de empresas con músculo financiero. En ese sentido, la geografía exportadora del café peruano se ha desplazado de forma visible hacia el norte del país.

Regiones que avanzan y regiones que retroceden

- Cajamarca se ha consolidado como el principal polo del café exportador. La región líder del país, con una participación superior al 50% del valor exportado en 2025 y con una ventaja clara en articulación territorial y volumen.

- Amazonas ha mostrado un ascenso notable y sostenido. Hace una década no ocupaba el mismo lugar dentro del mapa exportador y hoy aparece como una de las regiones más dinámicas, favorecida por la expansión de la oferta y la valorización del origen, llegando a un crecimiento de 784% con respecto al volumen exportado hace 10 años en 2015.

- Junín y Lambayeque también figuran entre los territorios más relevantes del periodo reciente, especialmente en el primer semestre de 2025, lo que confirma una concentración regional cada vez más pronunciada con un volumen exportado del 8.7% y 10.1% respectivamente del total en 2025.

- Otras zonas tradicionales han perdido peso relativo, no necesariamente porque hayan desaparecido, sino porque el eje competitivo se ha movido hacia regiones con mejores condiciones de escala, acopio y articulación exportadora.

Concentración territorial y consecuencias logísticas

| Macrozona | Participación 2015 | Participación 2025 | Variación |

|---|---|---|---|

| Zona norte | 56.5% | 71.9% | +15.4 pp |

| Zona centro | 41.8% | 26.7% | -15.1 pp |

| Zona sur | 1.7% | 1.3% | -0.4 pp |

La concentración territorial trae consigo ventajas y riesgos. La ventaja es evidente: cuando una región logra masa crítica, aparecen mejores redes de acopio, más especialización comercial, mayor visibilidad internacional y una logística más eficiente. El riesgo también lo es: el sistema se vuelve más dependiente de unos pocos territorios, de sus rutas de salida y de su capacidad para sostener calidad y volumen. Una perturbación climática, sanitaria o logística en esas zonas líderes podría trasladarse con rapidez al desempeño nacional. Por eso la consolidación del norte debe entenderse no solo como una noticia económica positiva, sino también como un llamado a construir una base exportadora más robusta y menos vulnerable a la concentración excesiva.

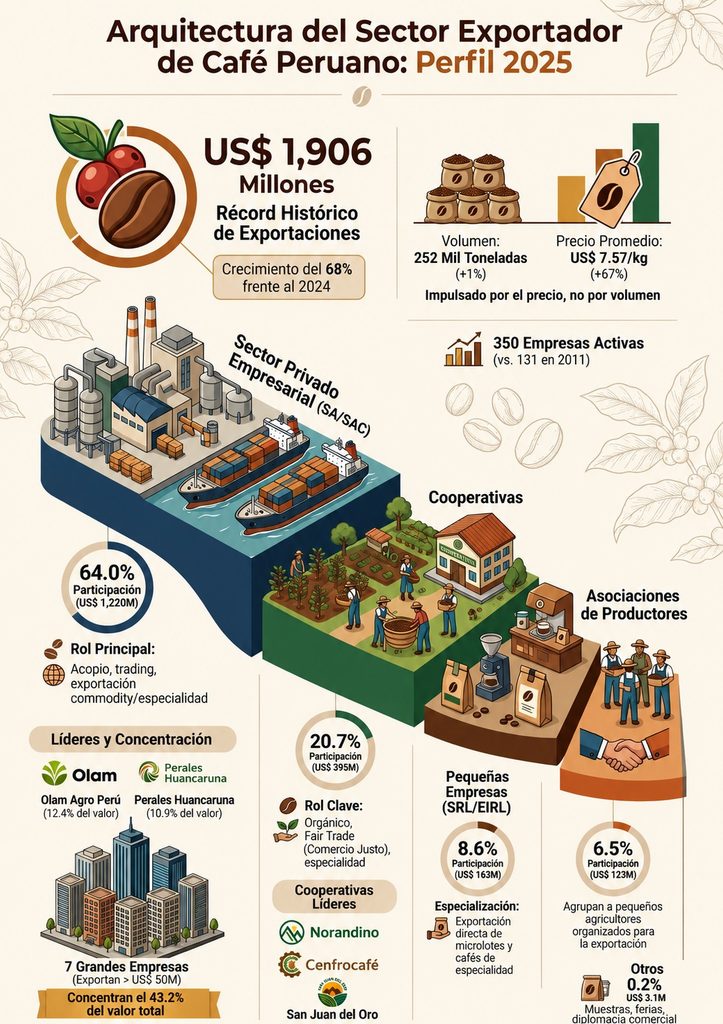

Arquitectura empresarial del sector exportador

El café peruano se exporta a través de una estructura empresarial heterogénea. Conviven grandes compañías con acceso a capital, financiamiento y redes internacionales; cooperativas con anclaje territorial y reputación en cafés certificados; y pequeñas firmas o negocios personales que operan en nichos de volumen reducido pero alto valor. Esa diversidad no es un detalle menor. Define la forma en que el producto llega al mundo, la capacidad de negociación de cada actor y el reparto de beneficios dentro de la cadena. También determina qué tipo de café se prioriza: el café masivo, el diferenciado, el orgánico, el de comercio justo o el de especialidad.

Composición del ecosistema exportador en 2025

Empresas privadas de mayor escala concentran la mayor parte del valor exportado y dominan la operación de grandes contratos. Su fortaleza principal es el acceso a financiamiento, cobertura de riesgos y capacidad de compra en campañas de precios altos. Dónde para 2025 participaron 199 empresas desde grandes multinacionales hasta pequeñas empresas donde representan más del 72% del valor total exportado.

Cooperativas y asociaciones cumplen un papel decisivo en la salida de cafés orgánicos, certificados y de origen. En muchos casos son el vehículo que permite a pequeños productores acceder a mercados más exigentes y con primas diferenciadas como ser parte de FairTrade, donde son 84 cooperativas y 50 asociaciones donde juntas tienen una participación de más del 25% del valor exportado en 2025.

Pequeñas y medianas firmas exportadoras aportan flexibilidad, especialización y una mayor cercanía con nichos de alta calidad, aunque suelen enfrentar restricciones de capital y escala.

Un tejido empresarial más amplio, pero también más exigente

Una de las transformaciones más interesantes del periodo es la ampliación de la base exportadora. Con el paso de los años, se han incorporado nuevas micro, pequeñas y medianas empresas al circuito externo, lo que sugiere un mercado más abierto y con mayores posibilidades de participación. Pero este crecimiento no debe idealizarse. Cuantas más empresas intervienen, más importante se vuelve el acceso a información, crédito, certificaciones, logística y mecanismos de cobertura. En una campaña como la de 2025, por ejemplo, las organizaciones capaces de financiar acopio en un contexto de precios altos fueron las que capturaron mejor el momento. Las demás, aun teniendo producto o relaciones comerciales, quedaron limitadas por el costo del capital.

Liderazgo empresarial y concentración del mercado

El mercado agroexportador de café peruano está formado por muchas firmas participando, pero, como suele suceder en esos casos, son pocas las que dan sostenibilidad al mismo, al mostrar los mayores flujos de exportación, concentran la relación con los compradores internacionales y fijan, en buena medida, el ritmo comercial del sector. Tener esas empresas es un buen indicio de que el Perú comienza a tener presencia en el mercado mundial de café. Esta estructura se acentúa en periodos de precios altos, cuando la capacidad de financiamiento se convierte en una ventaja decisiva. El liderazgo empresarial, por tanto, no solo refleja eficiencia comercial: refleja acceso a capital, capacidad de cobertura y dominio logístico.

Principales exportadores de café peruano

| Exportador | Valor (US$) | Volumen (Kg) | Part. % Valor |

|---|---|---|---|

| Olam Agro Perú S.A.C. | 236,005,491 | 22,919,640 | 12.4% |

| Perales Huancaruna S.A.C. | 207,039,039 | 27,520,951 | 10.9% |

| Compañía Internacional del Café S.A.C. | 81,446,406 | 10,839,044 | 4.3% |

| Ed&f Man Volcafé Perú S.A. | 77,271,362 | 9,579,180 | 4.1% |

| Comercio Amazonía S.A. | 76,899,626 | 10,165,992 | 4.0% |

| Exportadora Romex S.A. | 75,996,908 | 10,094,014 | 4.0% |

| H.V.C. Exportaciones S.A.C. | 68,049,197 | 9,081,972 | 3.6% |

| Cooperativa Agraria Norandino Ltda. | 46,110,513 | 5,721,389 | 2.4% |

| Cafetalera Amazónica S.A.C. | 41,129,151 | 5,561,115 | 2.2% |

| Café Monteverde E.I.R.L. | 35,194,837 | 4,620,323 | 1.8% |

| Valley Coffee Trading S.A.C. | 33,300,313 | 4,855,096 | 1.7% |

| Negrisa S.A.C. | 31,341,846 | 4,212,455 | 1.6% |

| Finca Churupampa Perú S.A.C. | 29,522,408 | 3,702,982 | 1.5% |

| Cooperativa Agraria Cafetalera la Prosperidad de Chirinos | 28,126,315 | 3,908,348 | 1.5% |

| Cooperativa Agroecológica Industrial Juan Santos Atahualpa | 23,508,229 | 3,391,115 | 1.2% |

| Otros (335 empresas) | 814,434,892 | 115,425,624 | 42.7% |

| Total | 1,905,376,533 | 251,599,240 | 100% |

El liderazgo de las grandes exportadoras

La supremacía de grandes firmas en los primeros lugares confirma una tendencia conocida: el mercado premia la escala. Las empresas con mayor facturación, mejor acceso a financiamiento y capacidad de originar grandes volúmenes tienen ventajas claras en campañas volátiles. Pueden acopiar más cuando el precio sube, negociar con mayor previsibilidad y sostener relaciones comerciales estables con compradores de gran tamaño. Esto no invalida el valor de cooperativas y exportadores medianos, pero sí muestra que la competencia internacional del café no se resuelve solo en la chacra, sino que debe de permitir notar que la profesionalización es obligatoria si consideramos crecer en el comercio internacional. Una gerencia profesional que resuelva el acceso al crédito, en la logística, en la trazabilidad y en la capacidad de administrar riesgo comercial.

Proyección estratégica

El 2025 será recordado como el año en que el café peruano alcanzó un máximo histórico en valor exportado. Pero, si este informe aspira a ser algo más que una celebración coyuntural, debe dejar una idea central con absoluta claridad: el récord no elimina las debilidades estructurales del sector. El país avanzó en ingresos, sí; consolidó regiones líderes, sí; fortaleció su visibilidad internacional, también.

Sin embargo, sigue dependiendo en exceso de factores que no controla: la cotización internacional, la situación climática de Brasil y Vietnam, la disponibilidad de inventarios globales y la arquitectura financiera que permite o impide acopiar grano cuando el mercado se vuelve más agresivo. Un sector sólido no es el que gana mucho una vez, sino el que puede sostenerse cuando el viento deja de soplar a favor.

La tarea pendiente, por lo tanto, no consiste únicamente en exportar más, sino en exportar mejor y con una base estructural más sólida. Eso exige renovar plantaciones, elevar la productividad, mejorar la infraestructura de poscosecha, ampliar el acceso al crédito de campaña, fortalecer cooperativas competitivas, diversificar territorios y profundizar la estrategia de valor agregado en cafés especiales, orgánicos y de origen. También exige una política más fina de inteligencia comercial y de logística exportadora, porque el mercado del café premia la calidad, pero castiga con dureza la improvisación. El verdadero desafío del Perú no es repetir un año excepcional, sino convertir una bonanza coyuntural en una ventaja estructural duradera.

Mercados de destino, una fuerte dependencia

El desempeño exportador del café peruano no se entiende sin observar con detenimiento sus mercados de destino. Estados Unidos se mantiene como uno de los compradores más importantes, mientras que la Unión Europea, y dentro de ella plazas como Alemania y Bélgica, conserva un peso decisivo en la absorción del grano peruano. Canadá también ha ganado relevancia en años recientes.

Esta combinación de destinos revela dos cosas al mismo tiempo: por un lado, el Perú ha logrado insertarse en mercados exigentes y con capacidad de pago; por otro, sigue dependiendo de un conjunto relativamente acotado de plazas, lo que lo expone a variaciones regulatorias, comerciales o de demanda en esos centros de consumo.

| Mercado | Situación reciente | Lectura estratégica |

|---|---|---|

| Estados Unidos | Principal comprador en varios reportes recientes | Mercado clave por escala, pero sensible a precios, abastecimiento y competencia de otros orígenes |

| Alemania | Plaza histórica para el café peruano | Valora trazabilidad, certificaciones y continuidad en la oferta |

| Bélgica | Destino relevante dentro del circuito europeo | Importante para consolidar presencia en la Unión Europea |

| Canadá | Uno de los destinos con mejor evolución reciente | Abre espacio para cafés diferenciados y estrategias de valor |

| Unión Europea | Bloque con fuerte participación agregada | Mercado central para certificaciones, orgánicos y comercio justo |

La concentración en estos destinos, sin embargo, debe ser administrada con prudencia. Un país exportador que vende bien en pocas plazas puede obtener grandes resultados durante un tiempo, pero también puede quedar expuesto a cambios bruscos en aranceles, certificaciones, preferencias del consumidor o condiciones macroeconómicas. De ahí la importancia de sostener los mercados tradicionales sin renunciar a una diversificación inteligente hacia nuevos nichos y nuevas geografías comerciales.

Riesgos y vulnerabilidades del sector cafetalero exportador peruano

El café peruano llega a 2026 con prestigio, presencia internacional y una historia reciente de ingresos extraordinarios. Pero ninguna de esas fortalezas elimina sus riesgos. El primero es la volatilidad del precio internacional. El segundo, la alta exposición climática de la producción. El tercero, la desigualdad interna de capacidades entre productores y organizaciones. El cuarto, la dificultad para financiar campañas costosas en años de precios elevados. Y el quinto, no menos importante, es el rezago de infraestructura en transporte, acopio, secado y estandarización de calidad. Cada uno de estos factores puede erosionar con rapidez las ventajas obtenidas en un buen año.

- Volatilidad internacional: una mayor producción global en 2026 podría presionar los precios a la baja.

- Dependencia del clima: eventos extremos afectan rendimiento, calidad y regularidad del abastecimiento.

- Financiamiento insuficiente: sin capital de campaña, muchas organizaciones no pueden competir en periodos de precios altos.

- Brechas tecnológicas: persisten diferencias marcadas en productividad, manejo agronómico y poscosecha.

- Concentración territorial: el peso creciente de unas pocas regiones aumenta la exposición del sistema a choques localizados.

El escenario más probable para los próximos meses no parece ser la repetición mecánica de 2025. Diversas fuentes advierten que una mayor disponibilidad global de café, especialmente desde Brasil y Vietnam, podría moderar los precios y devolver el mercado a un terreno menos exuberante. Eso obligará al Perú a competir menos por el impulso del ciclo y más por sus verdaderas fortalezas: calidad, origen, sostenibilidad, organización comercial y consistencia de suministro.

| Escenario | Supuesto principal | Posible efecto sobre el Perú |

|---|---|---|

| Optimista | Precios aún altos y mejora gradual de productividad | Se sostienen ingresos elevados y se fortalece la inversión en campo y logística |

| Base | Normalización parcial del precio internacional | El valor exportado se ajusta, pero el sector mantiene una posición competitiva razonable |

| Adverso | Mayor oferta global y caída marcada de precios | Se reduce con fuerza el valor exportado y reaparecen tensiones financieras en productores y exportadores |