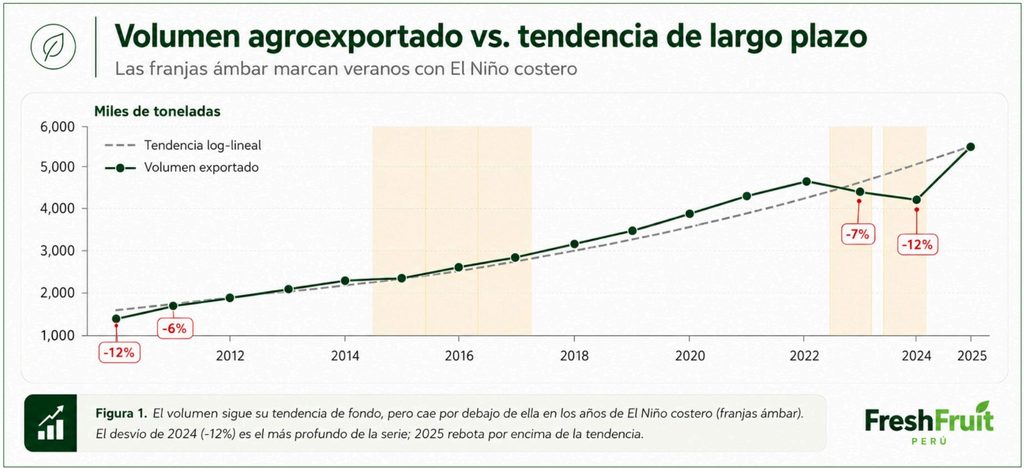

Primero, claramente el FEN a nivel agregado tiene un efecto, pero es acotado. Las agroexportaciones no se detienen durante El Niño —el sector creció de manera casi ininterrumpida de US$ 2,584 millones en 2010 a US$ 14,512 millones en 2025—, pero el volumen físico exportado sí muestra una huella negativa: en los años de calentamiento costero, el tonelaje corre en promedio unos seis puntos porcentuales por debajo de su propia tendencia de largo plazo. La intensidad de El Niño costero de verano afecta negativamente al volumen. Una relación clara, negativa y económicamente relevante, aunque no determinante.

Segundo, el impacto se siente en dos campañas, no en una. El daño no se concentra solo en el año del evento, sino que se arrastra a la campaña siguiente. El episodio fuerte de 2023-2024 lo ilustra con nitidez: el volumen cayó -4% en 2023 (efecto contemporáneo) y, sobre todo, quedó -12% por debajo de su tendencia en 2024 —el peor desvío de toda la serie—, que es el año posterior al pico del fenómeno. En 2025, ya sin El Niño, el volumen rebotó +18%.

Tercero, el daño es selectivo: castiga a los cultivos del norte costero y al valor lo amortigua el precio. El mango, el espárrago, el arándano y el banano —concentrados en Piura, Lambayeque y La Libertad— se desploman, mientras la uva y la palta resisten mejor. Y aunque la producción cae, el valor exportado aguanta: la escasez eleva los precios y compensa buena parte del menor tonelaje.

Entendiendo el Fenómeno El Niño

17 campañas, de 2010 a 2026 (esta última hasta el 22 de junio), han pasado desde que las agroexportaciones comenzaron a crecer de forma considerable y se viene un FEN de magnitud. Las cifras oficiales del sector —US$ 9,485 millones en 2022 y US$ 14,512 millones en 2025—, muestran una situación consolidada de las agroexportaciones. El sector creció más de cinco veces en el periodo. Comparar el volumen de un “año-Niño” contra el anterior, sin más, confunde el efecto climático con la expansión estructural de la agroexportación. Para tratar de entender el efecto del fenómeno climático, se estima una tendencia entre el 2010-2025 que permite comparar el comportamiento del volumen y el valor respecto de esta tendencia, un año por debajo de su valor esperado es aquel en que la cosecha rindió menos de lo que su trayectoria de crecimiento anticipaba.

Para conocer la intensidad de El Niño se usa el Índice Costero El Niño (ICEN) del IGP/ENFEN[1], que mide la anomalía de temperatura del mar frente a la costa norte y centro —la región relevante para el agro peruano— y que no siempre coincide con El Niño del Pacífico Central que reportan las agencias internacionales con el Índice RONI.

El efecto agregado: real, pero acotado

La primera lectura es tranquilizadora para quien temería un colapso: El Niño no quiebra la trayectoria del sector. El volumen exportado sigue su marcha ascendente incluso atravesando El Niño costero fuerte de 2015-2016 y el de 2023-2024. Pero cuando se lo mira contra su propia tendencia, aparecen los hundimientos.

La relación se ve entre la intensidad del fenómeno con el volumen exportado, una pendiente negativa que implica que el calor es la variable fundamental para ver los impactos. Cuanto más caliente el verano costero, más por debajo de su tendencia rinde la agroexportación de ese año.

En los años de El Niño costero el volumen creció en promedio +4.3% anual, frente a +12.8% en los años neutros o de La Niña. Y medido contra tendencia, los “años-Niño” promedian −3.7%, mientras el resto promedia +2.0%. La brecha —del orden de seis puntos— es decir, la diferencia entre ambos valores es la mejor estimación del costo agregado del fenómeno sobre el tonelaje exportado.

El timing: un golpe que se paga en dos campañas

Al analizar los datos, se obtiene un segundo hallazgo: el efecto de El Niño sobre la agroexportación es marcadamente rezagado. El daño climático del verano se manifiesta solo en parte en el comercio de ese mismo año; la mayor parte se traslada a la campaña siguiente, porque el fenómeno golpea la floración, el cuajado y la sanidad de los cultivos cuya cosecha se exportará meses después.

El episodio de 2023-2024 es el experimento natural más limpio. El Niño costero se declaró en febrero de 2023 y se prolongó —con el ciclón Yaku de por medio— hasta marzo de 2024. El volumen exportado de 2023 cayó -4% interanual y quedó -6.7% bajo tendencia: el golpe contemporáneo.

Pero fue 2024 el año que registró el peor desvío de toda la serie, -12.1% bajo tendencia, pese a que el calentamiento ya se estaba disipando. El primer semestre de 2024 exportó -15.2% menos volumen que el de 2023: la campaña dañada en el verano caliente recién pasaba factura.

El mejor ejemplo que cuenta la historia del FEN en los cultivos, tal vez, es el mango. Su campaña corre de octubre a marzo, justo sobre el corazón del verano costero, y se concentra en Piura, la zona más expuesta a las inundaciones.

El patrón —destrucción de una campaña, recuperación en la siguiente— se repite en otros frutales y es la razón por la cual 2025, ya en condiciones neutras, exhibió un rebote de +18% en volumen. No es un boom: es la normalización de una base deprimida por el fenómeno.

¿Qué cultivos sufren más?

El daño no se reparte de manera uniforme. Al descomponer el golpe de 2023 por producto, los cultivos del norte costero aparecen claramente en el lado negativo; mientras los del centro y sur, o los de selva, resisten o incluso crecen.

El mango fresco (-24% en 2023), el espárrago (-22%), el arándano (-21%) y el banano orgánico (-16%) son los más sensibles: todos se cultivan a cielo abierto en la franja costera norte y centro-norte, donde las lluvias e inundaciones del “verano-Niño” arrasan campos, anegan raíces y favorecen plagas y hongos. El café de altura también cedió (-15%), afectado por el exceso de humedad y la roya. En el extremo opuesto, la uva (+16%) y la palta (+3%) —con mayor peso de Ica y zonas centro-sur, menos golpeadas— sostuvieron su expansión, y el cacao de selva (+7%) quedó al margen del fenómeno costero.

La palta y la uva, sin embargo, tuvieron efectos diferentes: su golpe llegó con rezago, en 2024 (palta -7%, uva -11%), cuando la floración dañada durante el verano caliente se tradujo en una cosecha más pobre. Es la misma mecánica de doble campaña, desplazada en el calendario de cada cultivo.

Las zonas: el norte costero lleva el peso

Agrupando los cultivos por su zona de producción dominante, la conclusión se vuelve geográfica. La canasta del norte costero —mango, banano, arándano y espárrago, concentrada en Piura, Tumbes, Lambayeque y La Libertad— cayó -19.5% en 2023, casi cinco veces la caída del total nacional (-3.9%). Es el norte el que absorbe el grueso del impacto, coherente con que es allí donde El Niño costero descarga sus lluvias e inundaciones más severas —las mismas que en 2017 y 2023 desbordaron ríos en Piura y Lambayeque—.

Y es también el norte el que protagoniza el rebote: en 2025 esa misma canasta creció +22.8%, frente al +18.3% del total. Las zonas más castigadas por el fenómeno son las que más se recuperan cuando el clima se normaliza, confirmando que buena parte del efecto es transitorio —pérdida de campañas— y no una destrucción permanente de capacidad productiva.

EL COLCHÓN DE PRECIOS: ¿POR QUÉ EL VALOR RESISTE, AUNQUE LA PRODUCCIÓN CAIGA?

Hay una razón por la cual El Niño asusta menos en las cifras de valor que en las de volumen: el precio actúa como amortiguador. Cuando la oferta peruana —y a veces la regional— se contrae por el clima, el precio internacional de varios de estos productos sube, y el valor FOB exportado se sostiene aunque salgan menos toneladas del país.

El dato más elocuente: en 2024, con el volumen -12% por debajo de su tendencia, el valor FOB quedó +5.8% por encima de la suya. El precio implícito del conjunto agroexportador saltó de US$ 2.06 por kilo en 2022 a US$ 2.69 en 2024 —un alza de cerca de 30%— y allí se mantuvo en 2025. Para el productor individual que perdió su cosecha esto es un magro consuelo; pero para la balanza comercial agraria significa que el costo de El Niño se ve mucho más en el tonelaje y en el ingreso de los agricultores afectados que en el titular de las exportaciones totales.

UN MATIZ NECESARIO: ¿POR QUÉ EL NIÑO FUERTE DE 2015-2017 PESÓ MENOS?

El lector atento notará una anomalía en la Figura 1: el episodio de 2015-2016, clasificado como “Niño costero fuerte” por el IGP, no produjo un hundimiento del volumen comparable al de 2023-2024. El volumen de esos años siguió pegado a su tendencia. La explicación es triple. Primero, el calentamiento de 2015-2016 fue más oceánico que pluvial sobre las zonas agrícolas; las inundaciones catastróficas llegaron recién con el Niño costero de marzo de 2017, un evento más corto. Segundo, la agroexportación de entonces era la mitad de la actual y con una composición distinta —menos arándano y palta, cultivos que en 2015-2016 estaban en plena expansión y cuyo crecimiento estructural enmascaró cualquier daño climático. Tercero, el ICEN de verano de 2017 (1.20), pese a la severidad de las inundaciones, llegó cuando buena parte de la campaña de verano ya se había embarcado.

La lección es que no toda magnitud oceánica se traduce en igual daño agrícola: lo que mata campañas es la lluvia y la inundación sobre el campo en el momento fenológico sensible, y eso fue máximo en 2023.

2026 Y LO QUE VIENE

El primer semestre de 2026 transcurre en condiciones costeras neutras (ICEN de verano de 0.14). El volumen exportado enero-junio alcanzó 2,186 mil toneladas, es muy similar al excepcional primer semestre de 2025 —el del rebote— y muy por encima de cualquier otro año. El valor FOB del semestre, US$ 5,400 millones, se ubica en línea con el récord de 2025. En otras palabras, el sector está normalizando a un nivel alto, sin la distorsión de un fenómeno en curso.

La señal de alerta es prospectiva: el ENFEN advirtió en junio de 2026 que El Niño costero podría alcanzar intensidad fuerte en el verano de 2027[2]. Si el patrón documentado se repite, lo esperable no sería un colapso de las exportaciones de 2027, sino una desaceleración del volumen ese año y —sobre todo— un golpe rezagado sobre la campaña de 2028, concentrado en mango, banano, arándano y espárrago del norte, parcialmente compensado por mejores precios.

RECOMENDACIONES

¿Cuánto afectará El Niño? Lo suficiente para ser visible y medible, no tanto como para quebrar al sector. Deja al volumen exportado unos seis puntos por debajo de su tendencia y genera claros ganadores (quienes siguen exportando) y perdedores (quienes dejan de exportar), con un golpe que se reparte entre el año del evento y —con más fuerza— la campaña siguiente. ¿A qué cultivos? A los del norte costero a cielo abierto: mango, banano, arándano y espárrago, con la palta y la uva sufriendo con rezago. ¿En qué zonas? En Piura, Tumbes, Lambayeque y La Libertad, donde la canasta exportadora llegó a caer cerca de 20% en el peor año. Y un consuelo macroeconómico que no llega al productor: el precio amortigua el valor, de modo que la factura del fenómeno se paga en toneladas y en ingresos del agricultor, antes que en el titular de las exportaciones.

Nota metodológica y fuentes

Datos de comercio: declaraciones de exportación SUNAT/ADUANET, 2010 – 22 de junio de 2026 (4,161,484 registros a nivel de serie/partida). Clasificación de eventos El Niño/La Niña costeros e índice ICEN: Instituto Geofísico del Perú (IGP) y Comité Multisectorial ENFEN, datos ERSSTv5. El análisis por zona productiva se realiza por proxy de producto, dado que la base aduanera no registra región de origen; las asignaciones zona-cultivo siguen la concentración productiva conocida del agro peruano. Las cifras de 2026 son preliminares y corresponden al periodo enero-junio. Los desvíos respecto a tendencia se calculan sobre una regresión log-lineal del periodo 2010-2025; los años extremos de la serie (2010) deben leerse con cautela por el efecto de borde del ajuste.

[1]Instituto Geofísico del Perú – ENFEN. Lista oficial de eventos El Niño y La Niña costeros basados en el ICEN (datos ERSSTv5). Disponible en met.igp.gob.pe/elnino. Se promedia el ICEN de los meses de verano (enero-abril), ventana en que el calentamiento costero coincide con la temporada de lluvias y con la cosecha de los cultivos de la costa norte.

[2]ENFEN — Comunicado Oficial, junio de 2026 (enfen.imarpe.gob.pe). El Comité mantenía estado de alerta y proyectaba probabilidades crecientes de un evento costero hacia el verano 2026-2027.